Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、普利转债打新申购

普利制药可转债2月9日(周二)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

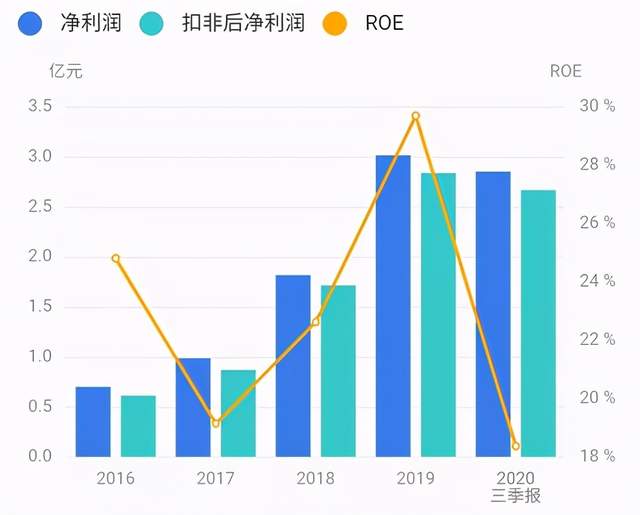

正股基本面较好,估值略偏高。近年来业绩快速增长,毛利率提升,现金流充裕。2020年三季报净利润同比增长34.01%。公司毛利率、ROE较高,固定资产占总资产49%,资产折旧率较高。业绩评分一星。

公司主营抗过敏、镇痛抗炎、抗生素、消化类药物研发、生产和销售,产品能够覆盖众多治疗领域。同时,公司在缓控释制剂技术、包衣掩味制剂技术和难溶性药物增溶制剂技术等方面拥有丰富的技术储备。

公司是海南省医药行业的优秀企业,研发投入大,多个产品品种被纳入国家基本医保目录和国家基本药物目录。受益于优先审评和带量采购政策,海外品种转报国内并快速获批放量,公司业绩高速增长,未来有望向全球性高端注射剂龙头迈进。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率3.65%,下修条款适中(85%),PB10.08,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债小幅折价,正股业绩成长性突出,行业赛道佳,大市值医药类转债受市场偏好,给的溢价高,抗过敏、抗生素、价值成长概念。题材评分半星。主观评分一星。

医药制剂类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模较小,预计中签率较低。祝大家好运!

二、朗科转债打新申购

朗科智能可转债2月9日(周二)打新申购,创业板转债,若持有正股,不建议配售。

1、基本面

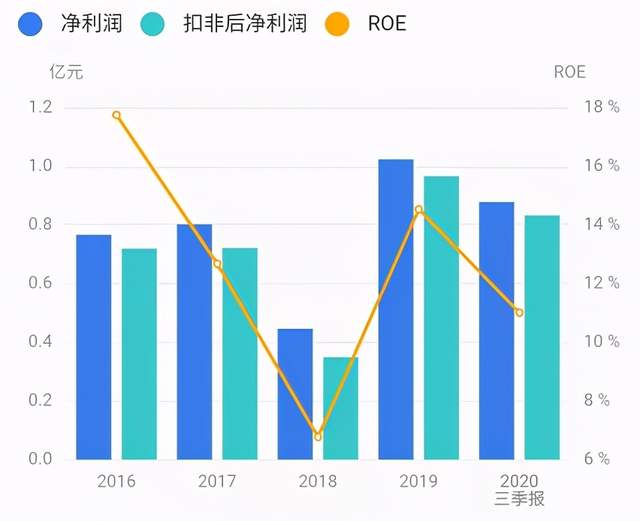

正股基本面尚可,估值略偏高。近年来业绩有所波动,毛利率提升,现金流较充裕。2020年三季报净利润同比增长15.37%。机构关注度低,近半年管理层累计减持1%股份。业绩评分半星。

公司主营智能控制器及智能电源产品的研发、生产和销售。通过自动控制技术、人工智能算法、传感与通讯技术、电子电路技术实现终端产品的特定功能的控制单元。产品广泛应用于家用电器、商用电器、电动工具、智能电源及锂电池管理、LED 照明、HID 照明等新能源领域。

公司是国内领先的电子智能控制器供应商,研发投入大,具备品质管控、本土服务优势。随着智能家居、智能电源等产品不断推出,公司产品市场前景良好。但公司规模小,业绩容易受到宏观经济及原材料价格影响,发展壮大尚需时日。行业地位评分零星。

2、转债条款

债券评级较低AA-,到期年化收益率2.78%,下修条款适中(85%),PB3.28,下修空间大,有回售保护。评级条款评分零星。

3、转债估值

目前转债大幅溢价,正股业绩尚可,小市值个股市场关注度低,同类转债市场偏好一般,有较高破发风险,电子设备、智能机器概念。题材评分半星。主观评分零星。

电子设备类转债比较:

4、申购策略

综合评分一星,不建议申购该转债。慎用一键申购,无网下申购,发行规模较小,预计中签率较低。

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、普利转债打新申购

普利制药可转债2月9日(周二)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值略偏高。近年来业绩快速增长,毛利率提升,现金流充裕。2020年三季报净利润同比增长34.01%。公司毛利率、ROE较高,固定资产占总资产49%,资产折旧率较高。业绩评分一星。

公司主营抗过敏、镇痛抗炎、抗生素、消化类药物研发、生产和销售,产品能够覆盖众多治疗领域。同时,公司在缓控释制剂技术、包衣掩味制剂技术和难溶性药物增溶制剂技术等方面拥有丰富的技术储备。

公司是海南省医药行业的优秀企业,研发投入大,多个产品品种被纳入国家基本医保目录和国家基本药物目录。受益于优先审评和带量采购政策,海外品种转报国内并快速获批放量,公司业绩高速增长,未来有望向全球性高端注射剂龙头迈进。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率3.65%,下修条款适中(85%),PB10.08,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债小幅折价,正股业绩成长性突出,行业赛道佳,大市值医药类转债受市场偏好,给的溢价高,抗过敏、抗生素、价值成长概念。题材评分半星。主观评分一星。

医药制剂类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模较小,预计中签率较低。祝大家好运!

二、朗科转债打新申购

朗科智能可转债2月9日(周二)打新申购,创业板转债,若持有正股,不建议配售。

1、基本面

正股基本面尚可,估值略偏高。近年来业绩有所波动,毛利率提升,现金流较充裕。2020年三季报净利润同比增长15.37%。机构关注度低,近半年管理层累计减持1%股份。业绩评分半星。

公司主营智能控制器及智能电源产品的研发、生产和销售。通过自动控制技术、人工智能算法、传感与通讯技术、电子电路技术实现终端产品的特定功能的控制单元。产品广泛应用于家用电器、商用电器、电动工具、智能电源及锂电池管理、LED 照明、HID 照明等新能源领域。

公司是国内领先的电子智能控制器供应商,研发投入大,具备品质管控、本土服务优势。随着智能家居、智能电源等产品不断推出,公司产品市场前景良好。但公司规模小,业绩容易受到宏观经济及原材料价格影响,发展壮大尚需时日。行业地位评分零星。

2、转债条款

债券评级较低AA-,到期年化收益率2.78%,下修条款适中(85%),PB3.28,下修空间大,有回售保护。评级条款评分零星。

3、转债估值

目前转债大幅溢价,正股业绩尚可,小市值个股市场关注度低,同类转债市场偏好一般,有较高破发风险,电子设备、智能机器概念。题材评分半星。主观评分零星。

电子设备类转债比较:

4、申购策略

综合评分一星,不建议申购该转债。慎用一键申购,无网下申购,发行规模较小,预计中签率较低。

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号