Edge

Edge Chrome

Chrome Firefox

Firefox

最近市场风格分化,“股灾式牛市”,可转债尤其是双低转债伴随中小市值股票的下跌跌得更惨。 不少基金经理屁股决定脑袋,在嚷嚷“A股美股化“,”美国市场以大为美“。 是否真的这样?

那我们来看看几组数据,让数据来说话。

图一: 罗素2000指数和标普500指数的对比图。

美股罗素2000指数代表规模较小的公司,标普500指数代表着美国的头部上市公司。 从下图我们可以看到,在过去的40年里,90%以上时间,罗素2000指数是跑赢了标普500指数的,尤其最近10年的趋势更加明显,过去一年罗素2000指数相对标普500指数的超额收益更甚。

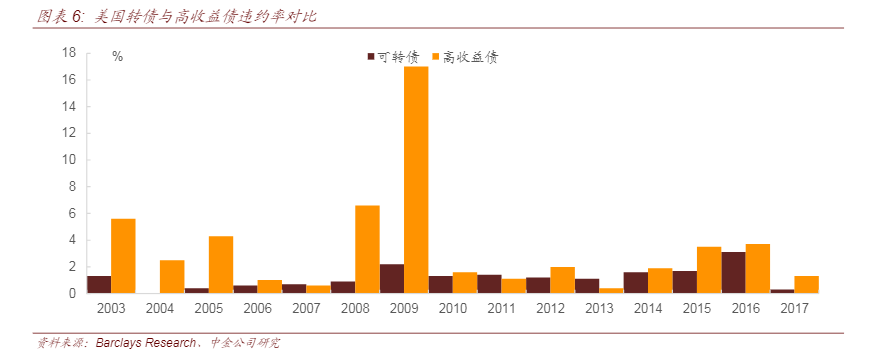

图二: 美国转债的违约率(引用自中金研究)

A股全面注册制后,就算是“美股化”,就意味着会大面积的违约吗?

美国的可转债60%以上没有提供信用评级(评级费用太高,参与者几乎也不看评级),违约率在过去17年里没有一年是超过5%的,而且美国的可转债没有下修条款。中国这几年才逐渐开始推行去刚兑, 政府会在债务违约的时候强势介入,而且还有转股价下修,上市公司发债后也是以促转股作为主要目的……中国的可转债就算打破了金刚不坏之身,违约率应该也会比美国小很多。

图三: 美国的可转债的信用评级(引用自中金研究的数据)

美国的可转债65%没有提供评级,33%为BBB及以下的评级,垃圾债评级占比颇高。 违约率也只有如图二所示。

那我们来看看几组数据,让数据来说话。

图一: 罗素2000指数和标普500指数的对比图。

美股罗素2000指数代表规模较小的公司,标普500指数代表着美国的头部上市公司。 从下图我们可以看到,在过去的40年里,90%以上时间,罗素2000指数是跑赢了标普500指数的,尤其最近10年的趋势更加明显,过去一年罗素2000指数相对标普500指数的超额收益更甚。

图二: 美国转债的违约率(引用自中金研究)

A股全面注册制后,就算是“美股化”,就意味着会大面积的违约吗?

美国的可转债60%以上没有提供信用评级(评级费用太高,参与者几乎也不看评级),违约率在过去17年里没有一年是超过5%的,而且美国的可转债没有下修条款。中国这几年才逐渐开始推行去刚兑, 政府会在债务违约的时候强势介入,而且还有转股价下修,上市公司发债后也是以促转股作为主要目的……中国的可转债就算打破了金刚不坏之身,违约率应该也会比美国小很多。

图三: 美国的可转债的信用评级(引用自中金研究的数据)

美国的可转债65%没有提供评级,33%为BBB及以下的评级,垃圾债评级占比颇高。 违约率也只有如图二所示。

京公网安备 11010802031449号

京公网安备 11010802031449号