Edge

Edge Chrome

Chrome Firefox

Firefox

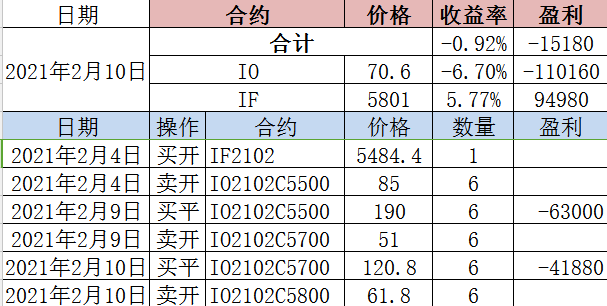

一直感觉期权定价较高,想吃时间价值。最近学习了“e老实和尚”大师的实盘贴后,终于下定决心在原有持仓的基础上,多加一个这个接近完全对冲的实盘来看看情况。这个策略在市场大涨大跌时就是巨亏,缓涨缓跌才赚钱。其实现在时机不是很好,有点牛市冲顶的感觉,这个策略可能会大亏。但是我们不猜测市场,实盘起来走走看了!

一、IO期权卖出手数按全仓现货数量计算,按0.5的Delta值计算仓位(50%仓位)。

二、IF期货买入手数按50%仓位现货数量计算。

三、IO持近月合约,每天2:30检查换仓,换入平值或下一档虚值。

四、按50%仓位为分母计算收益率,和沪深300指数的收益率保持一致。

@yyttcc705 @e老实和尚 @建淞 @打新交朋友 @超弦资本

风险提示:仅为个人的部分实盘记录,不形成投资建议!

以下为2021年2月22日更新—————————————

感谢网友“io2002”的提醒“6手io卖购+1手if多单=(3手io卖购+1手if多单)+3手卖购=3手卖沽+3手卖购=卖波动率”。

这个吃期权时间价值的策略网上的通俗说法应该是叫”期权双卖“,因为卖期权的方向有两个,所以具体持仓上可以有等效的几种组合。

一、6手io卖购+1手if多单(或沪深300指数ETF、指数增强基金)。

(一)优点:1、赚取if的贴水(买其他基金,获取跑赢沪深300指数的超额收益);2、赚io的时间价值。

(二)缺点:1、多持仓,多占用资金;2、if主做多,io主做空,容易理解。

二、3手io卖沽+3手io卖购

(一)优点:1、卖沽的时间价值>卖购的时间价值+if的贴水 的时候,本组合优于第一个组合;2、少持仓,少占用资金;3、赚io的时间价值。

(二)缺点:无。 所以很多人都用这个策略,所以叫”双卖“?

三、6手io卖沽+1手if空单(或沪深300ETF融券)

(一)优点:1、卖沽的时间价值>卖购的时间价值+if的升水(300ETF溢价) 的时候,本组合优于第一、二个组合;2、赚if的升水(或300ETF溢价)。

(二)缺点:1、多持仓,多占用资金。

以下为2021年2月25日更新—————————————

仔细思考了一下网友”西门吹雪0002“的回复,重新复盘了一下”e老实和尚“的2020年实盘(后面的换仓阈值大了很多,一些急跌急涨也没有换仓),觉得还是要调整一下策略,避免频繁换仓来回打脸。

一、调仓阈值要加大,每天2:30的平值合约与持仓合约相差200点时再移仓至平值合约;

二、急涨急跌待稳定后再移仓;

三、趋势形成时,及时移仓;

四、结合指数前期成交量很大的平台进行移仓;

五、尽量持仓到交割日待被行权;

六、被行权后下月波动率相对较大时再开仓。

七、用条件单对手价同时下单。

以下为2021年3月9日更新—————————————

判断大盘对于自己来说太难了,还是需要调整策略,去掉判断大盘这部分,希望这是最后一次调整策略。

一、调仓阈值要加大,每天2:30的平值合约与持仓合约相差200点时再移仓至平值合约;

二、尽量持仓到交割日待被行权;

三、被行权后下月波动率相对较大时再开仓。

四、提前算好资金,用条件单对手价同时下单。

一、IO期权卖出手数按全仓现货数量计算,按0.5的Delta值计算仓位(50%仓位)。

二、IF期货买入手数按50%仓位现货数量计算。

三、IO持近月合约,每天2:30检查换仓,换入平值或下一档虚值。

四、按50%仓位为分母计算收益率,和沪深300指数的收益率保持一致。

@yyttcc705 @e老实和尚 @建淞 @打新交朋友 @超弦资本

风险提示:仅为个人的部分实盘记录,不形成投资建议!

以下为2021年2月22日更新—————————————

感谢网友“io2002”的提醒“6手io卖购+1手if多单=(3手io卖购+1手if多单)+3手卖购=3手卖沽+3手卖购=卖波动率”。

这个吃期权时间价值的策略网上的通俗说法应该是叫”期权双卖“,因为卖期权的方向有两个,所以具体持仓上可以有等效的几种组合。

一、6手io卖购+1手if多单(或沪深300指数ETF、指数增强基金)。

(一)优点:1、赚取if的贴水(买其他基金,获取跑赢沪深300指数的超额收益);2、赚io的时间价值。

(二)缺点:1、多持仓,多占用资金;2、if主做多,io主做空,容易理解。

二、3手io卖沽+3手io卖购

(一)优点:1、卖沽的时间价值>卖购的时间价值+if的贴水 的时候,本组合优于第一个组合;2、少持仓,少占用资金;3、赚io的时间价值。

(二)缺点:无。 所以很多人都用这个策略,所以叫”双卖“?

三、6手io卖沽+1手if空单(或沪深300ETF融券)

(一)优点:1、卖沽的时间价值>卖购的时间价值+if的升水(300ETF溢价) 的时候,本组合优于第一、二个组合;2、赚if的升水(或300ETF溢价)。

(二)缺点:1、多持仓,多占用资金。

以下为2021年2月25日更新—————————————

仔细思考了一下网友”西门吹雪0002“的回复,重新复盘了一下”e老实和尚“的2020年实盘(后面的换仓阈值大了很多,一些急跌急涨也没有换仓),觉得还是要调整一下策略,避免频繁换仓来回打脸。

一、调仓阈值要加大,每天2:30的平值合约与持仓合约相差200点时再移仓至平值合约;

二、急涨急跌待稳定后再移仓;

三、趋势形成时,及时移仓;

四、结合指数前期成交量很大的平台进行移仓;

五、尽量持仓到交割日待被行权;

六、被行权后下月波动率相对较大时再开仓。

七、用条件单对手价同时下单。

以下为2021年3月9日更新—————————————

判断大盘对于自己来说太难了,还是需要调整策略,去掉判断大盘这部分,希望这是最后一次调整策略。

一、调仓阈值要加大,每天2:30的平值合约与持仓合约相差200点时再移仓至平值合约;

二、尽量持仓到交割日待被行权;

三、被行权后下月波动率相对较大时再开仓。

四、提前算好资金,用条件单对手价同时下单。

0

@ericchan

觉得期权定价过高必须基于隐含波动率实际上是高于实际波动率,即使如此也不能够上大仓位,雪球上坚信熊猫曾经探讨过这个策略,这个策略几乎是压路机前捡硬币,保持长时间赚钱,但波动一来,全部都得完蛋,小小赌一点没什么,仓位重或早或晚都得出事,美国除了两波事故,一波是17-18年的超低波动率后面一轮暴跌瞬间所有卖波动的基金都濒临爆仓,后面清盘降杠杆了,再来就是疫情那一波。如果策略复制或者是借鉴这种卖波动,虽然...谢谢!最近才体会到你的忠告!确实是压路机前捡硬币!放弃这个策略了。仓位小了没意思,耗费精力;仓位大了,终会有一天被压路机给压死!不是智者所为!

京公网安备 11010802031449号

京公网安备 11010802031449号