Edge

Edge Chrome

Chrome Firefox

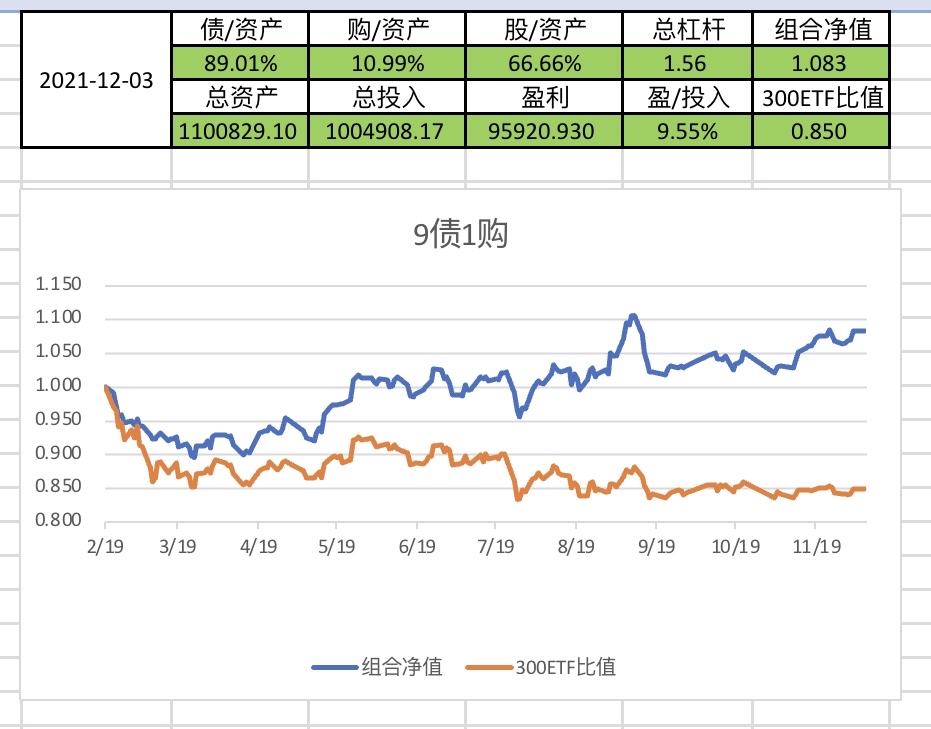

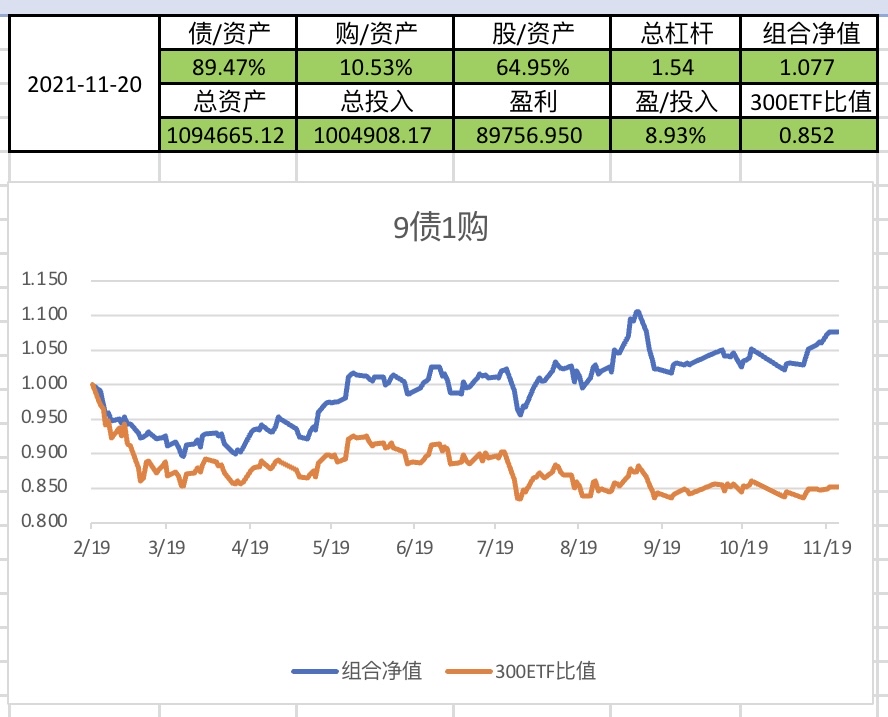

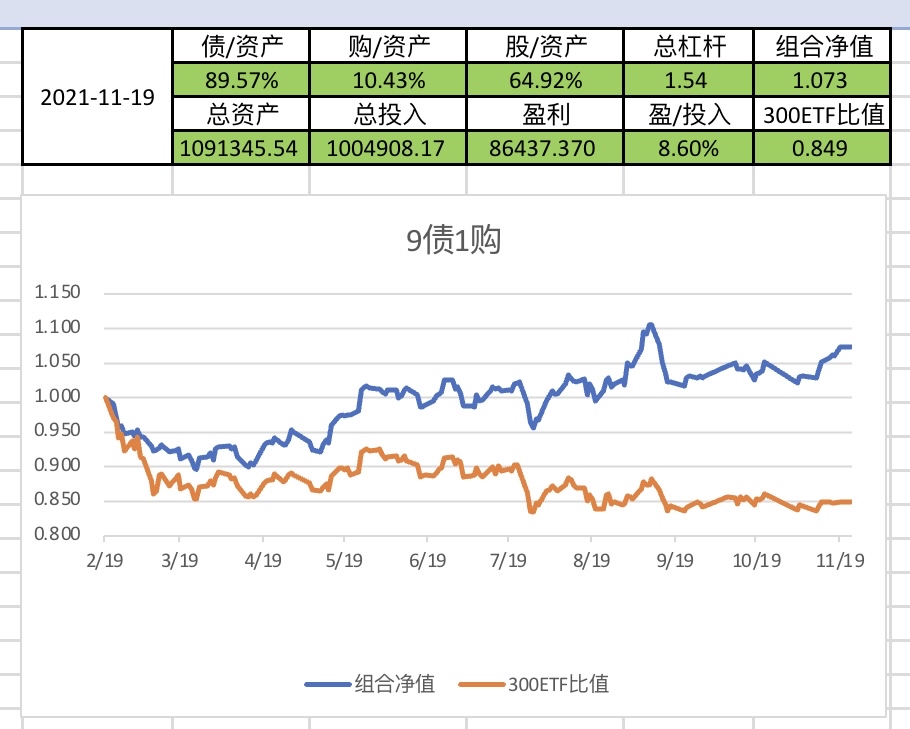

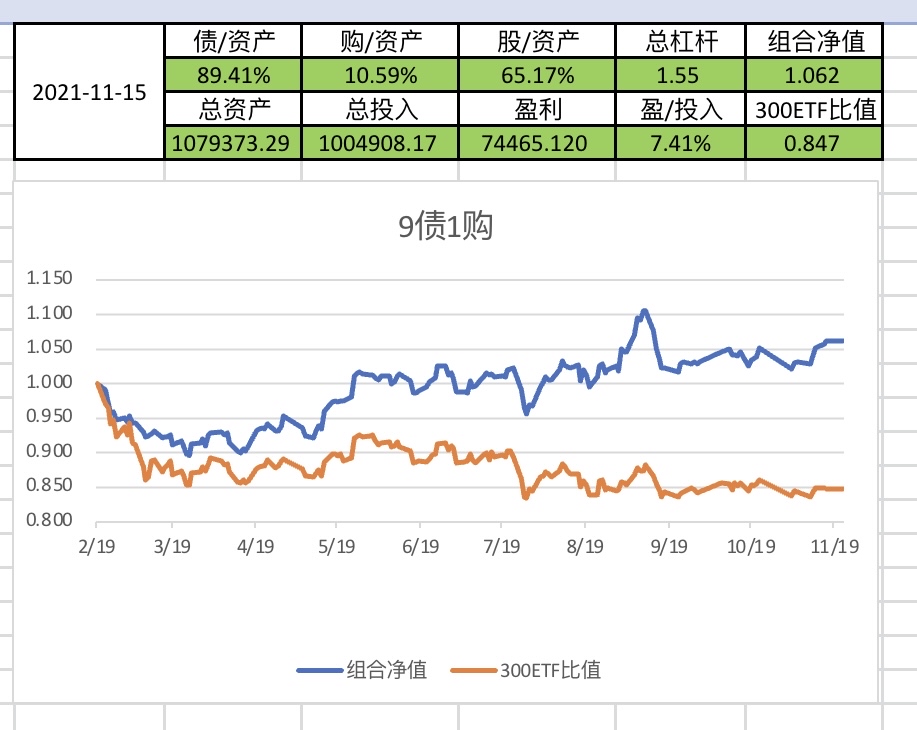

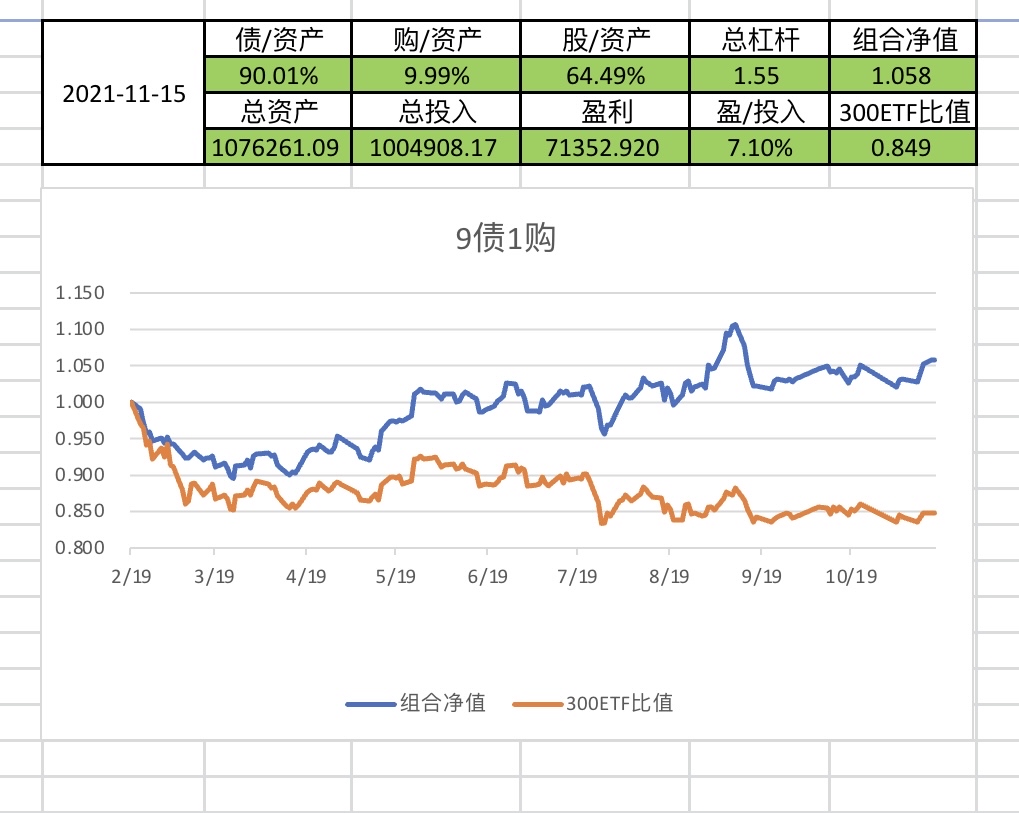

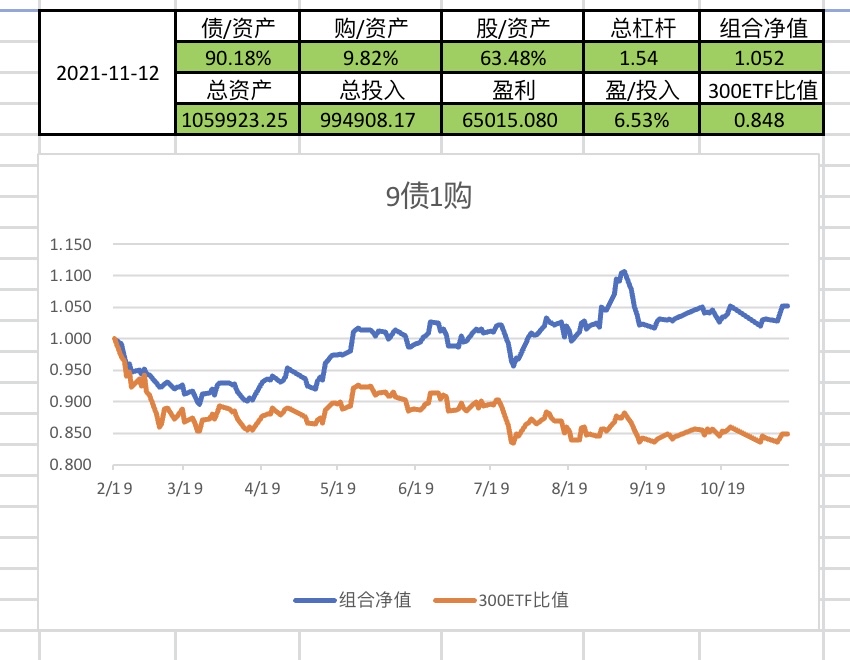

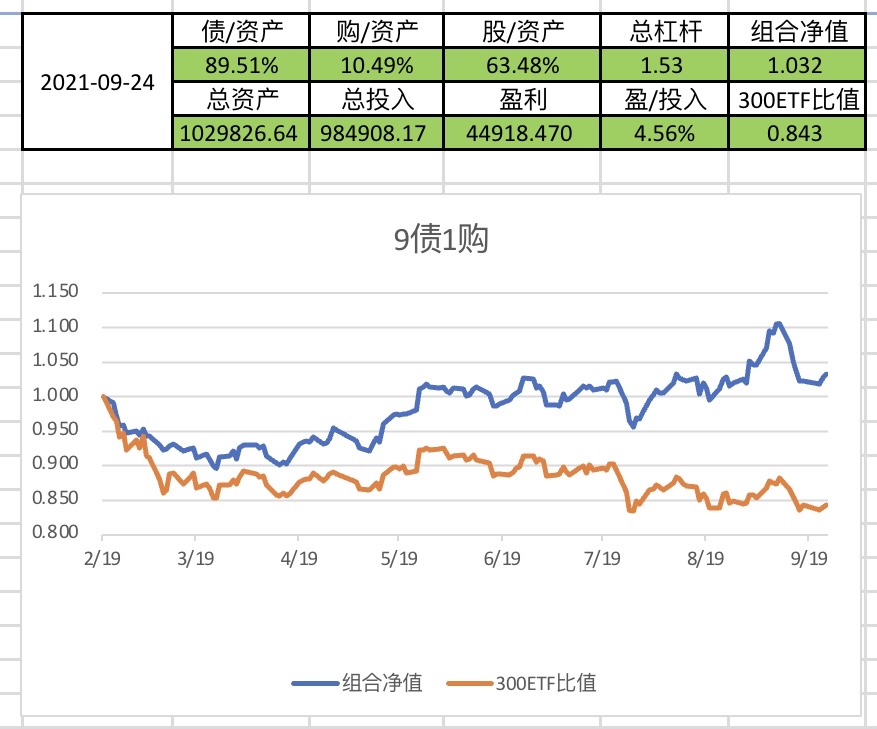

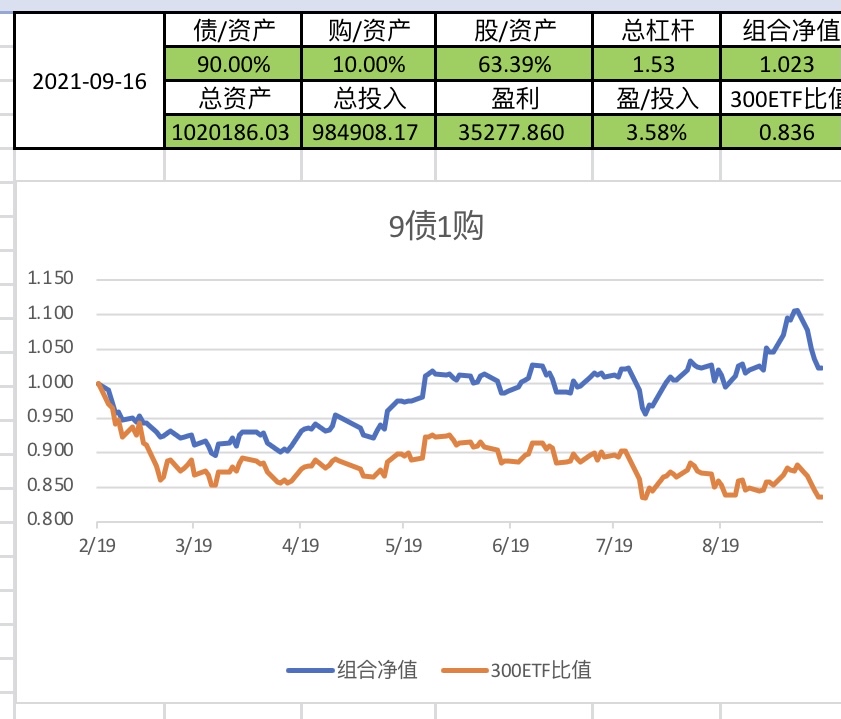

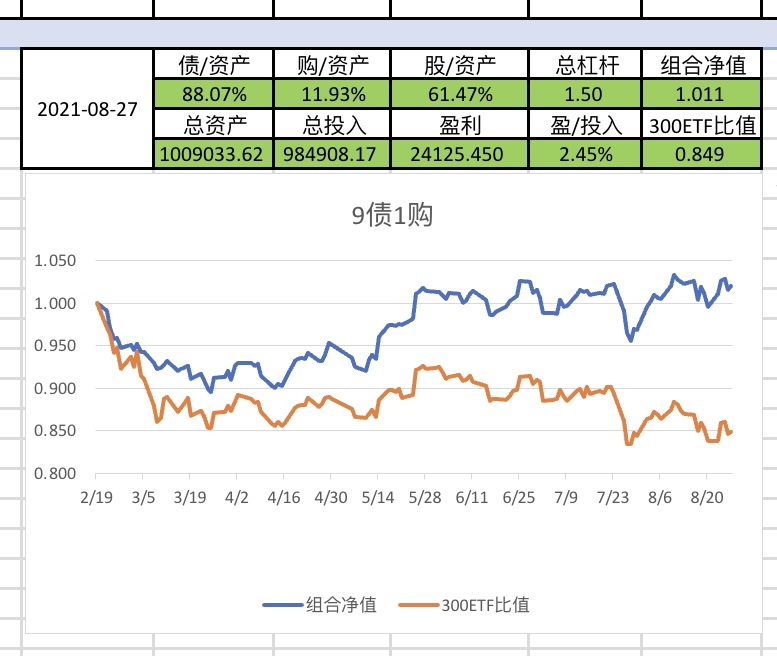

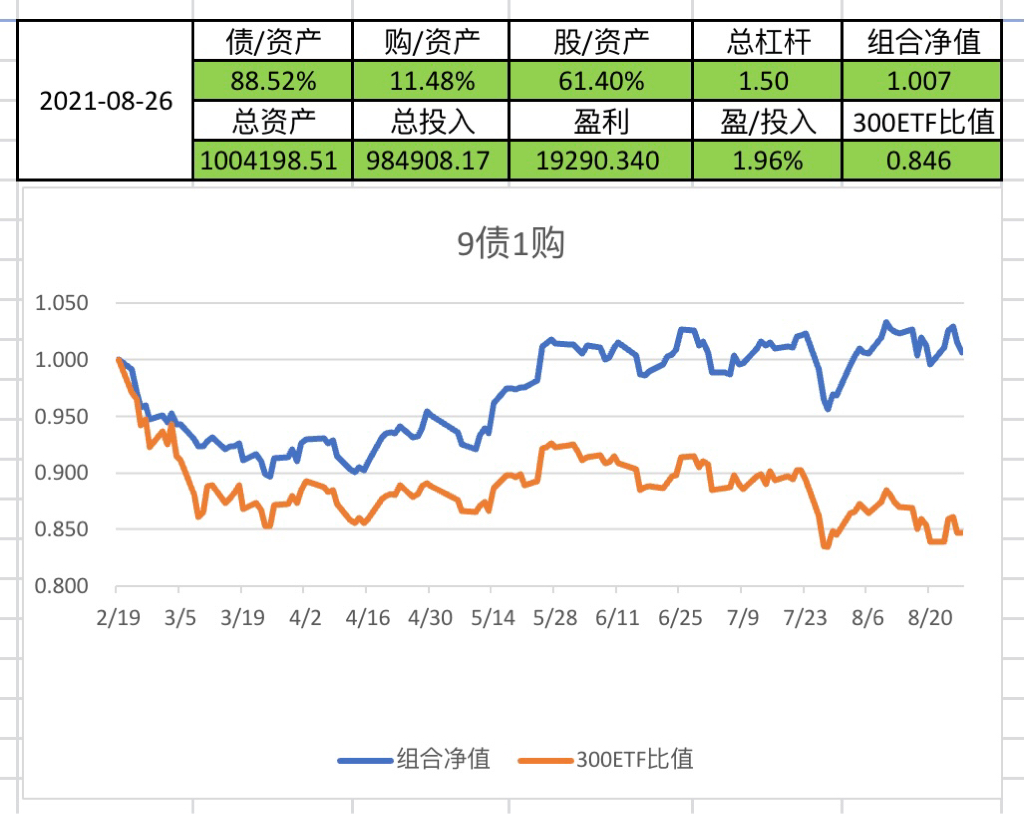

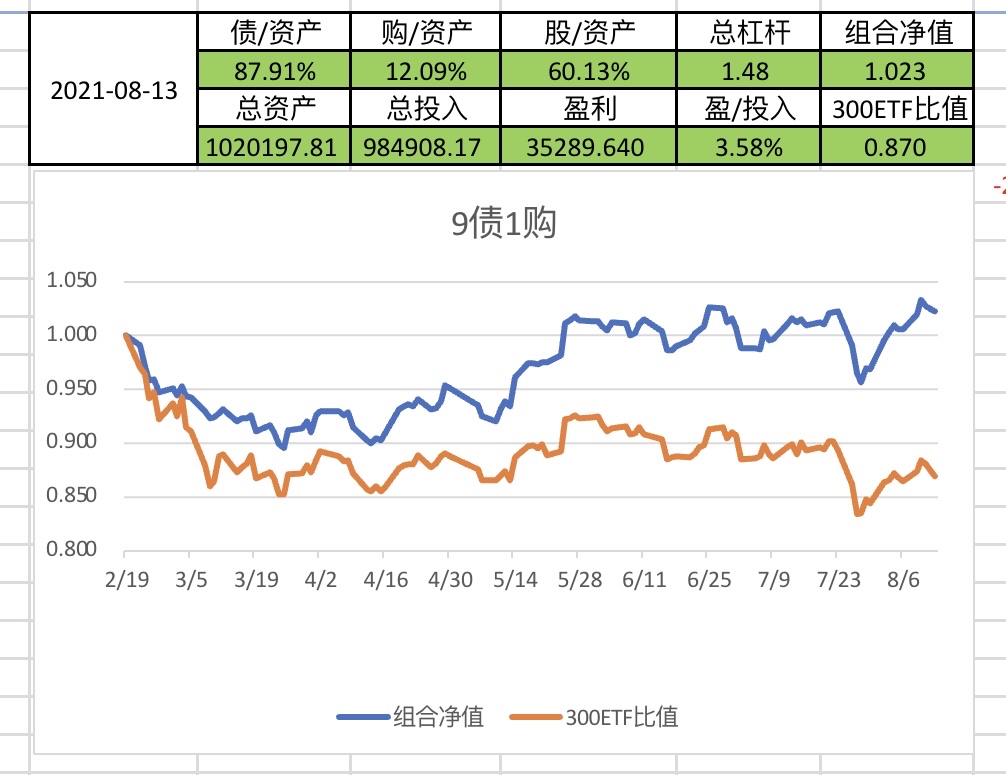

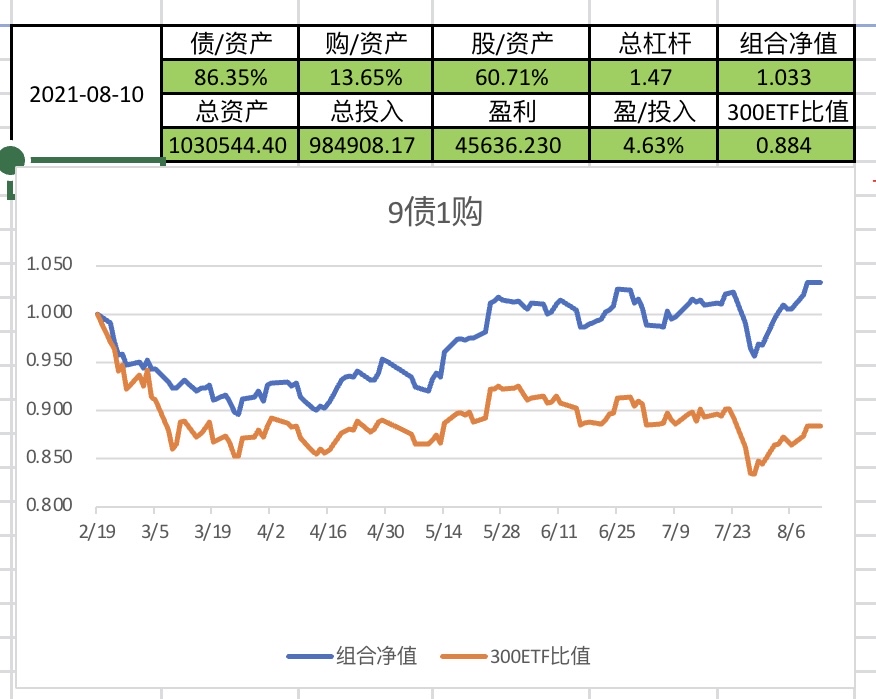

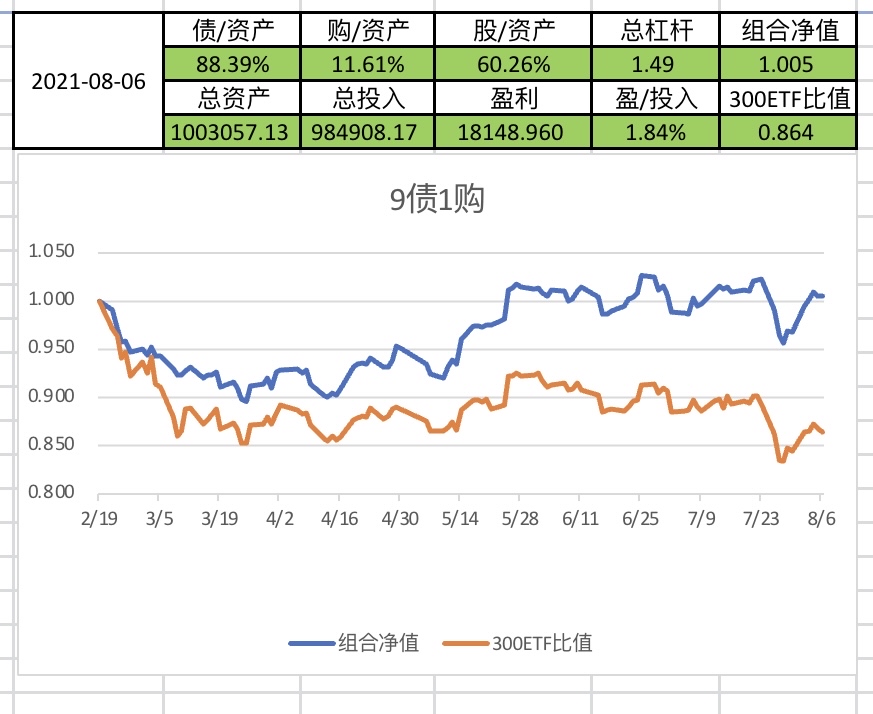

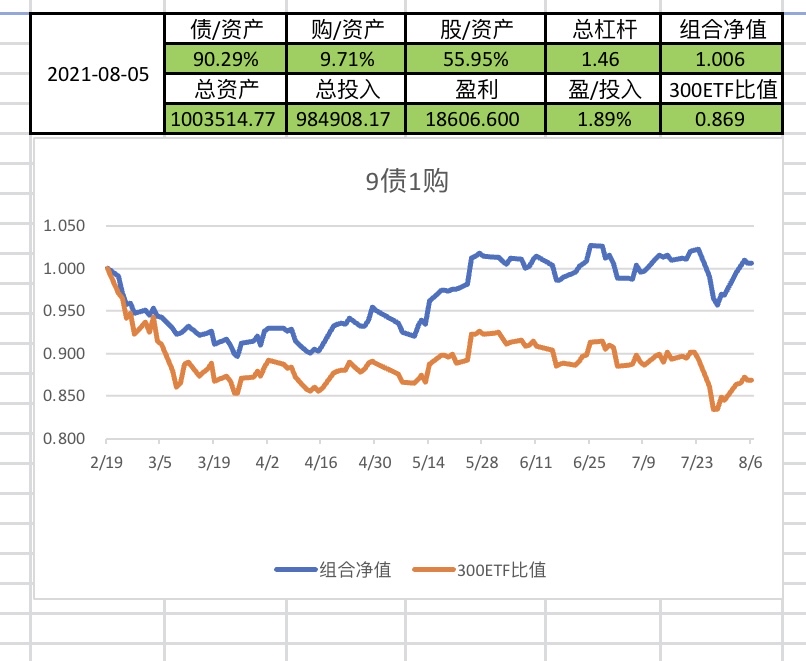

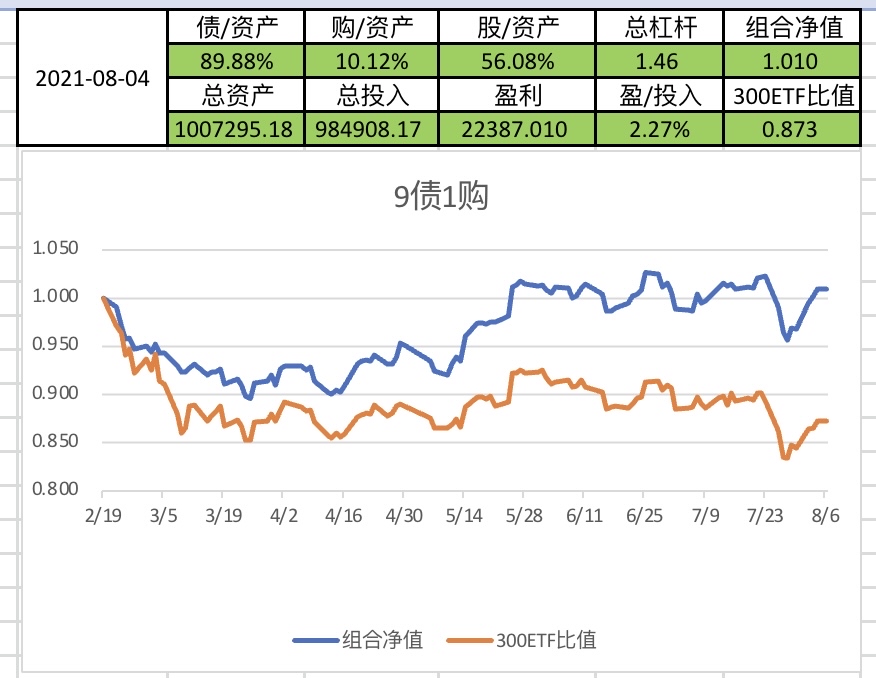

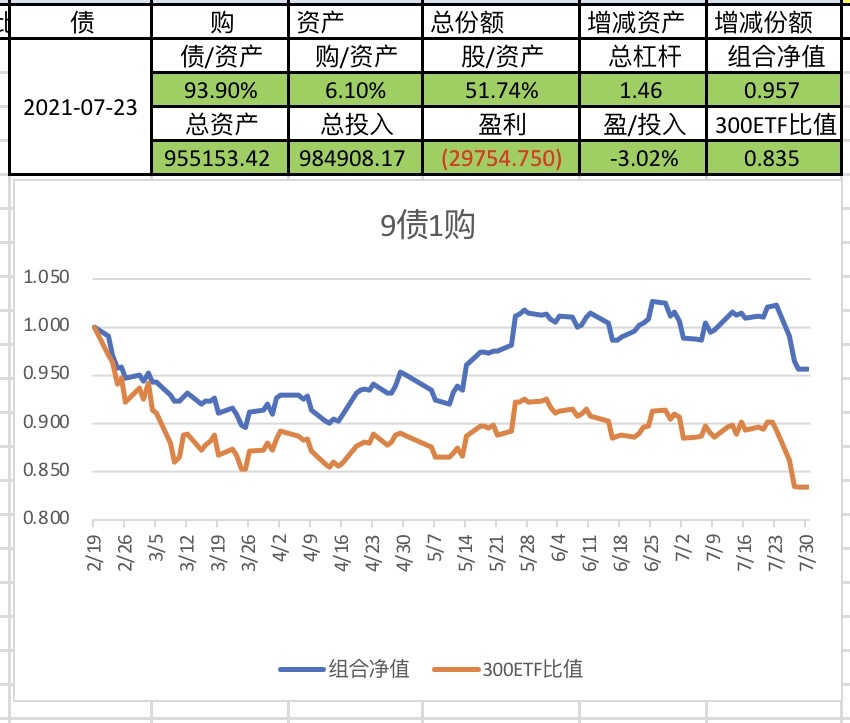

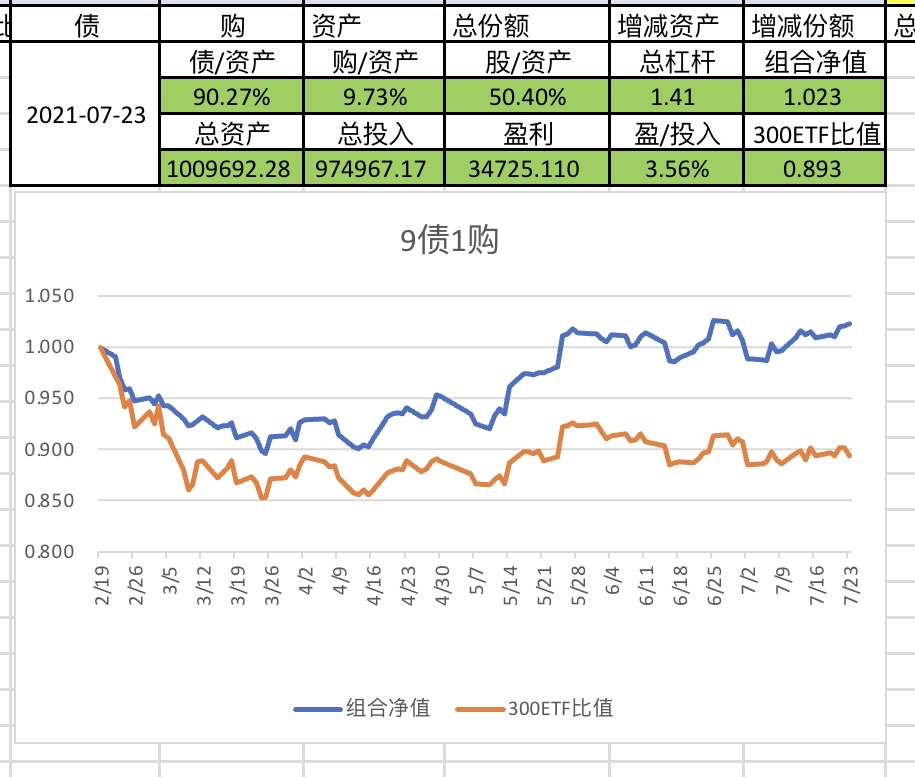

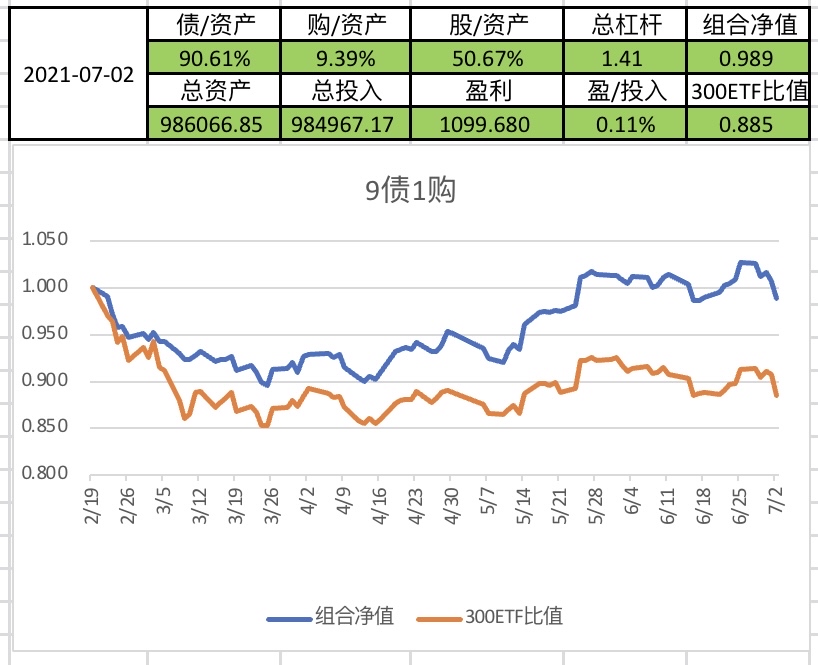

Firefox很有收获,决定马上行动,把原先的一个可转债账户按9债1购来扣操作。不说废话,直接上建仓后的图:

进一步计划是

1. 把清创可转债,全转成货基+债基。

2. 期权最远期合约轮动,合约到期前移仓最远期合约。

3. 加大投入

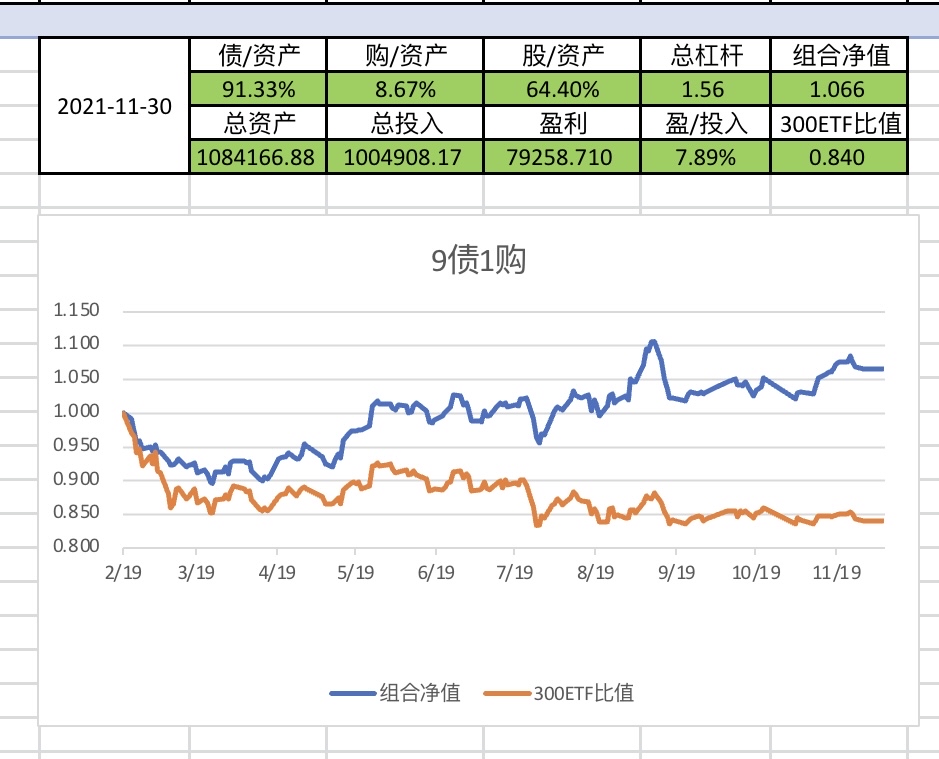

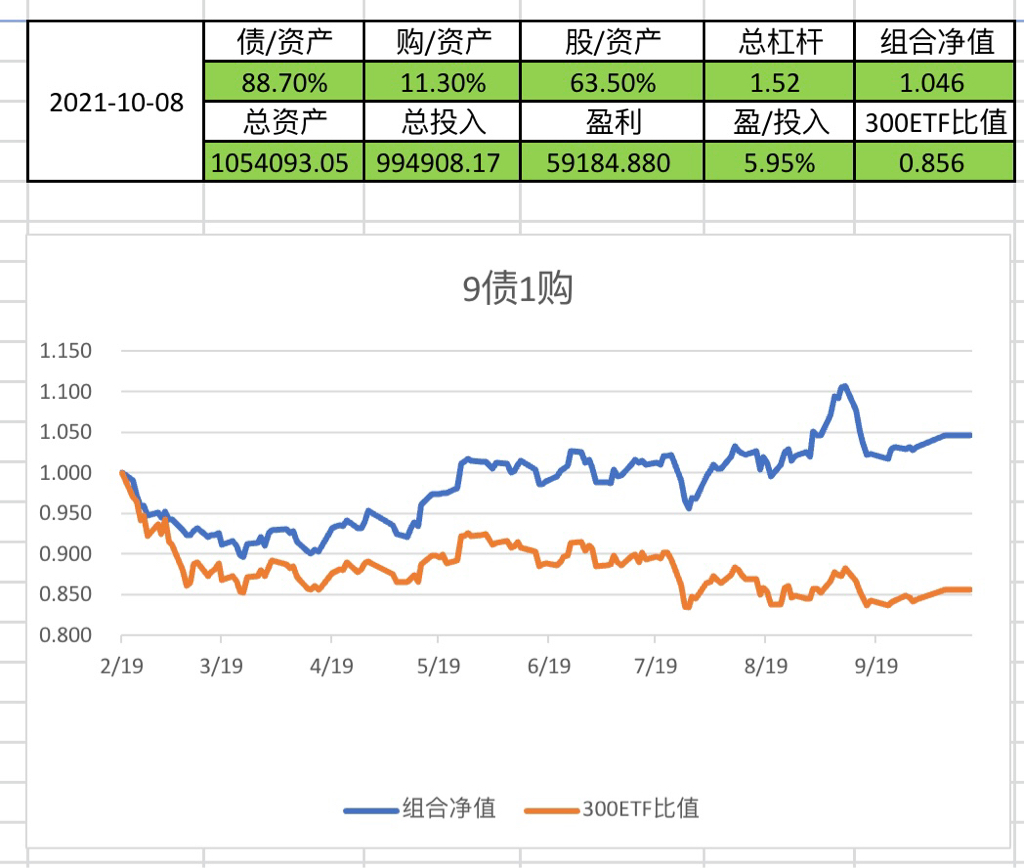

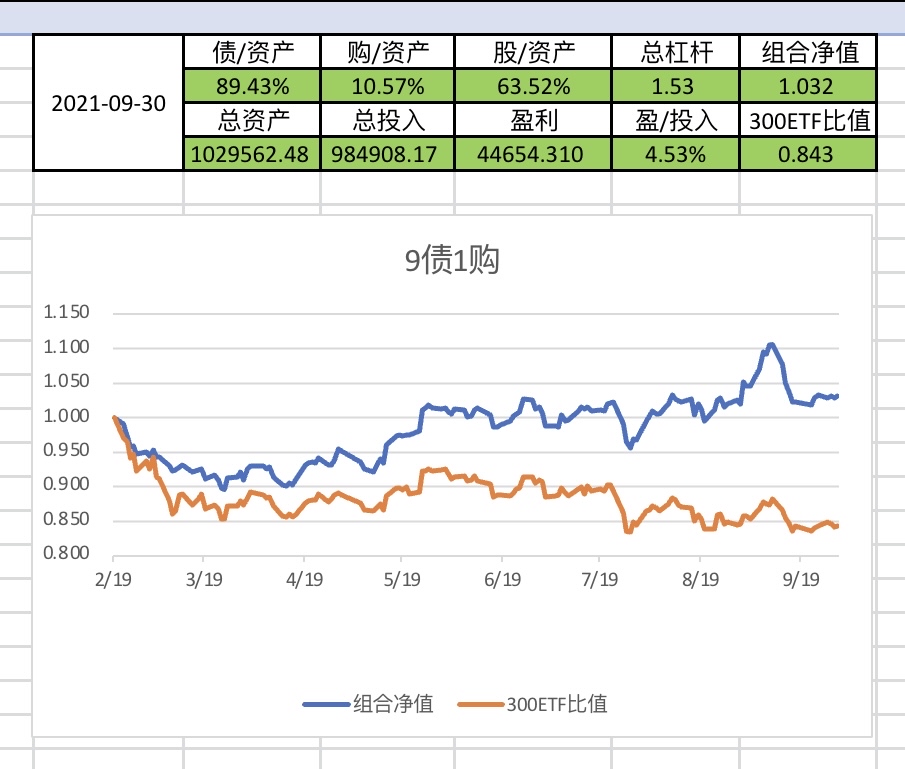

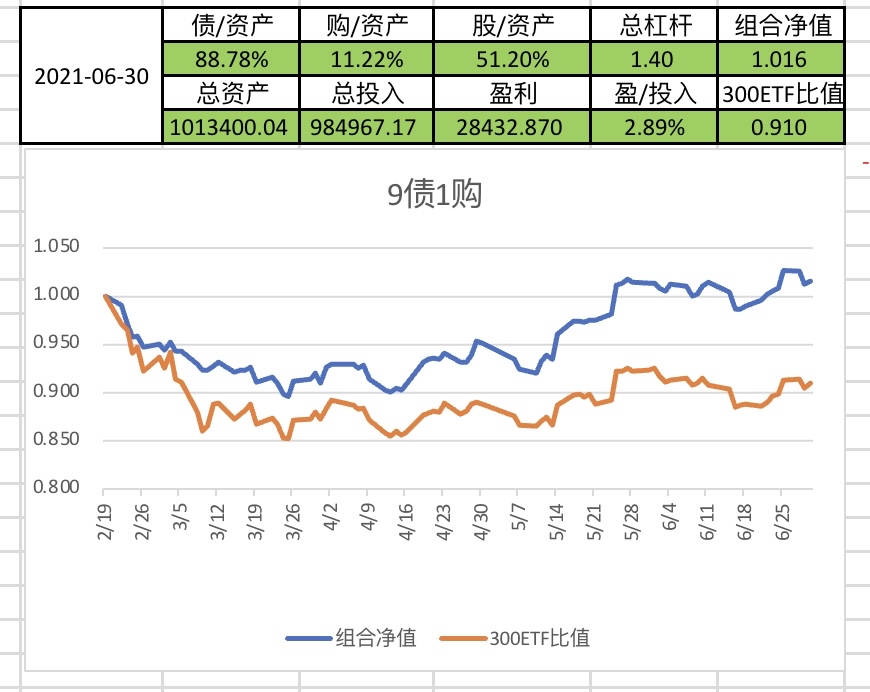

2021.6.30更新

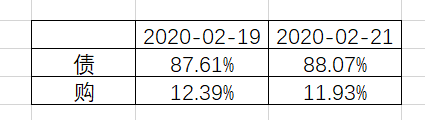

债9:高收益可转债轮动。

购1:最远期合约轮动,合约到期前移仓最远期合约。

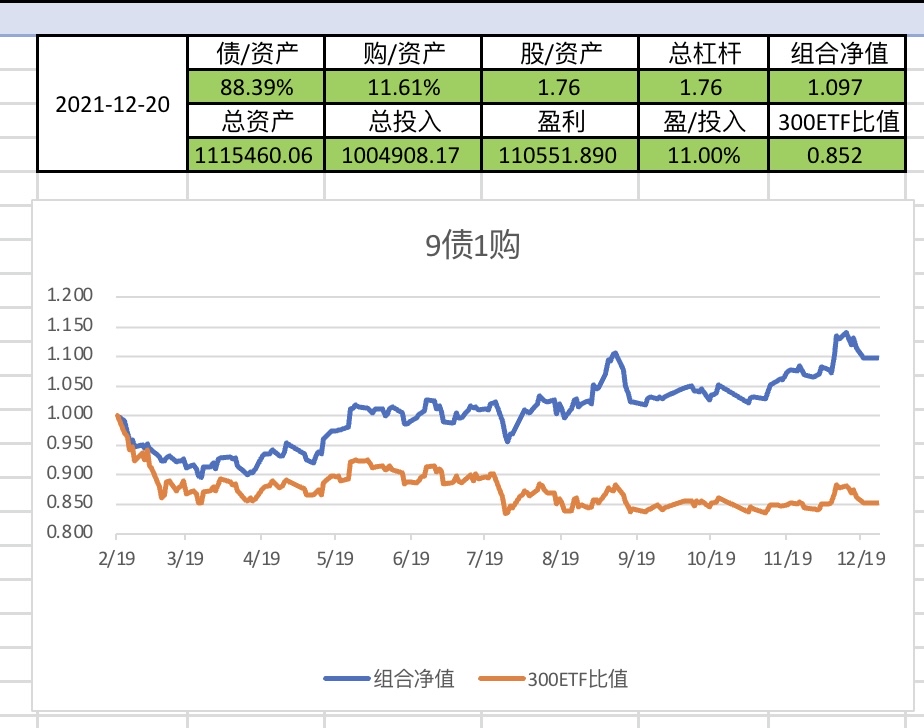

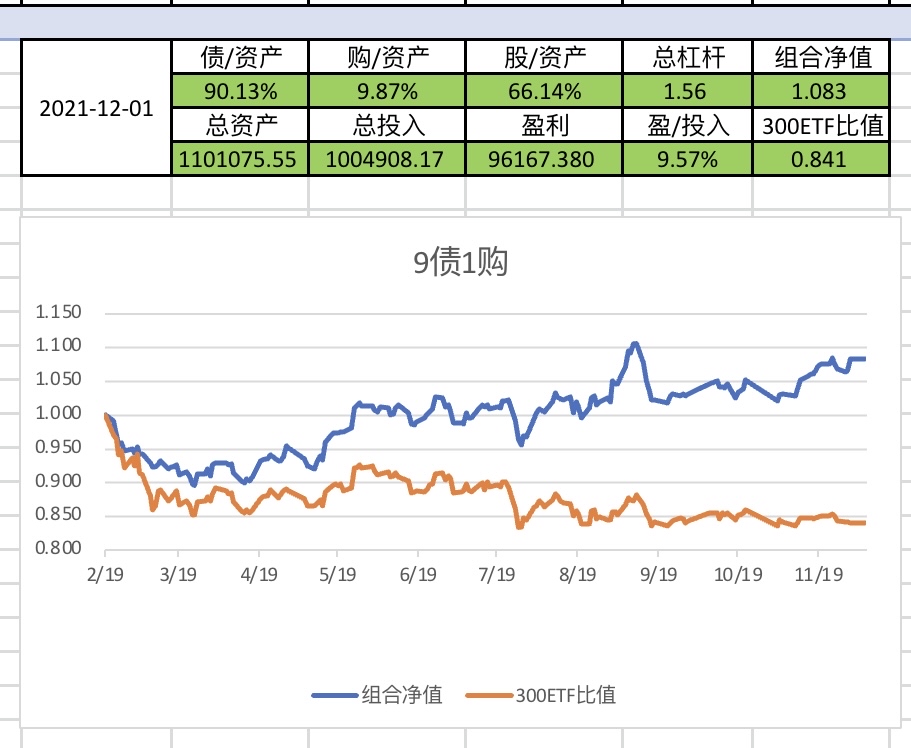

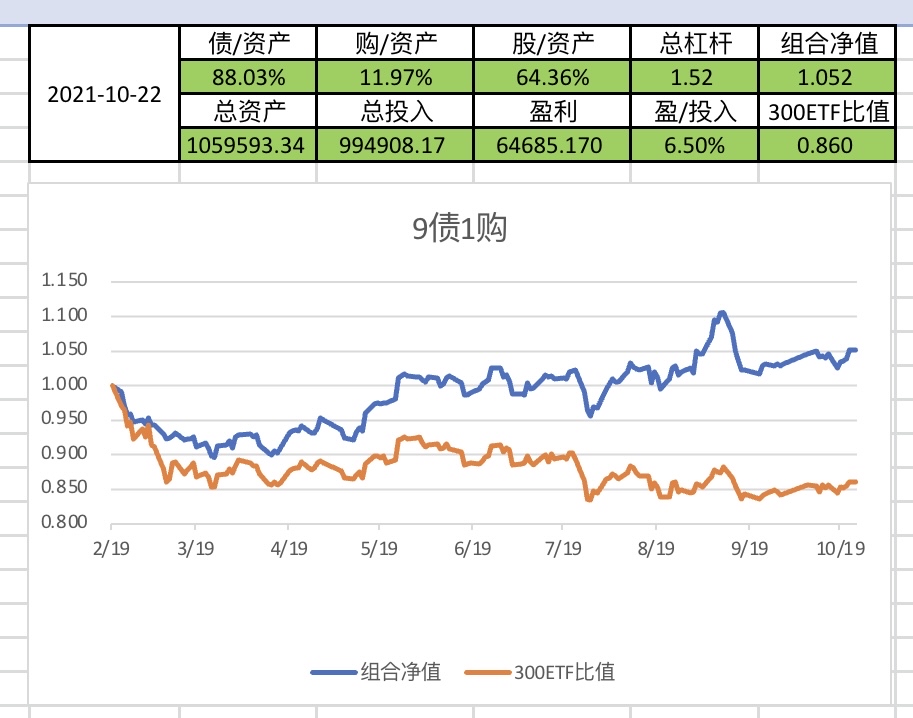

2021.12.20更新

- 债9:高收益可转债轮动。

- 购1:最远期合约轮动,合约到期前移仓最远期合约。 - 平衡:

- 期权移仓时

- 购占比小于5%或大于15%

赞同来自: silver0099 、六毛 、三而已 、风中墙头草 、nevermind2019更多 »

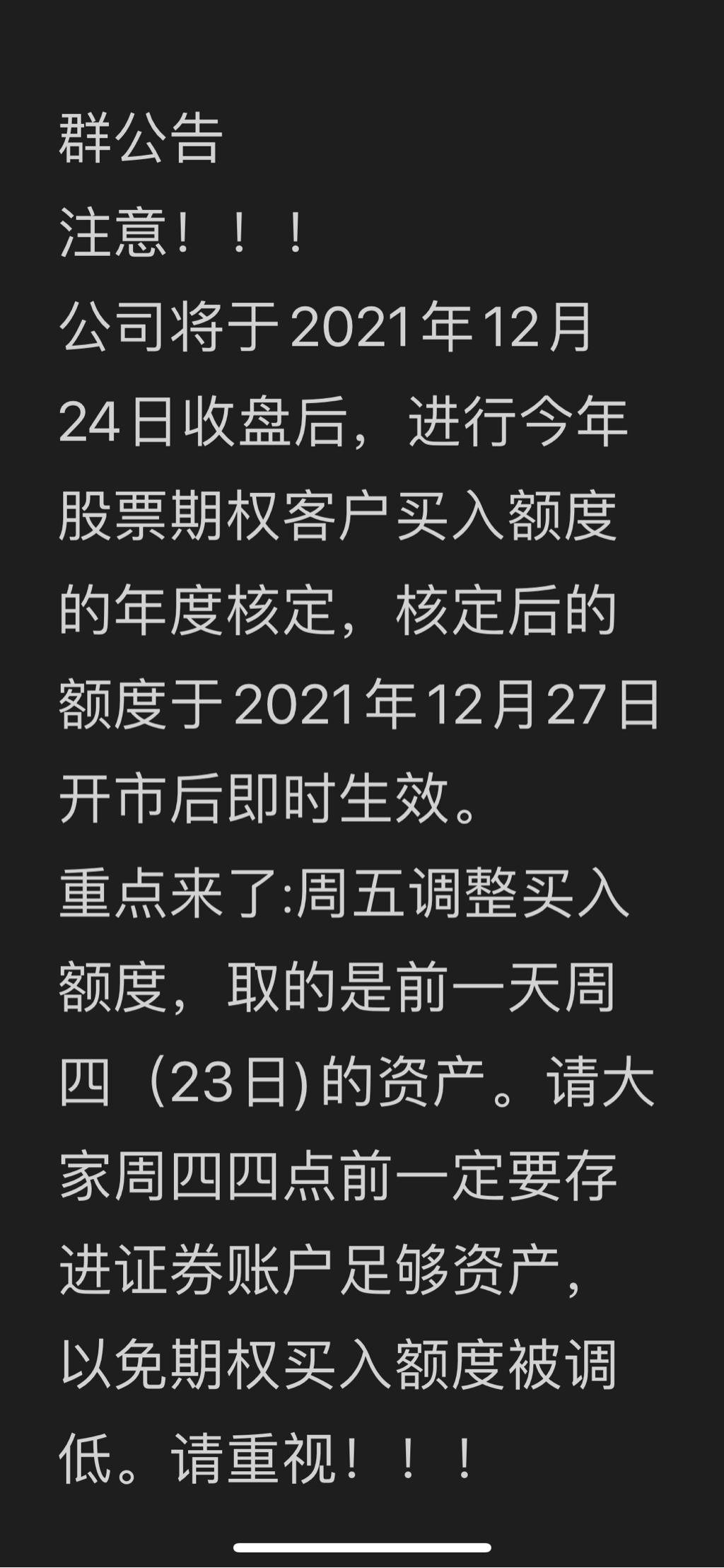

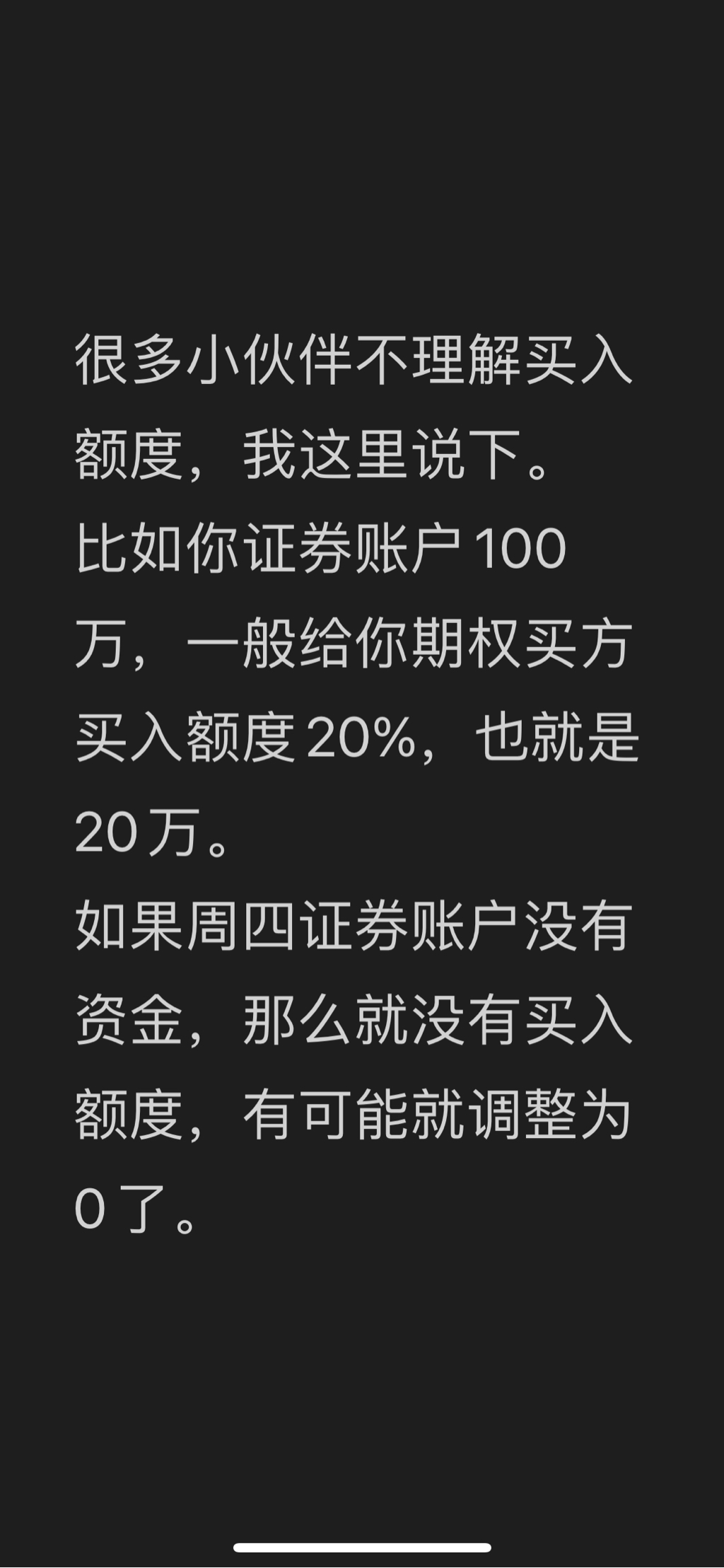

那问题来了,先在是债85购15,要动态平衡一次吗?还是等明年三月再平衡?

赞同来自: silver0099 、六毛 、nevermind2019 、stone19940329 、波浪形态更多 »

赞同来自: adodo 、chrisharn 、neverfailor 、songshubaba 、teride更多 »

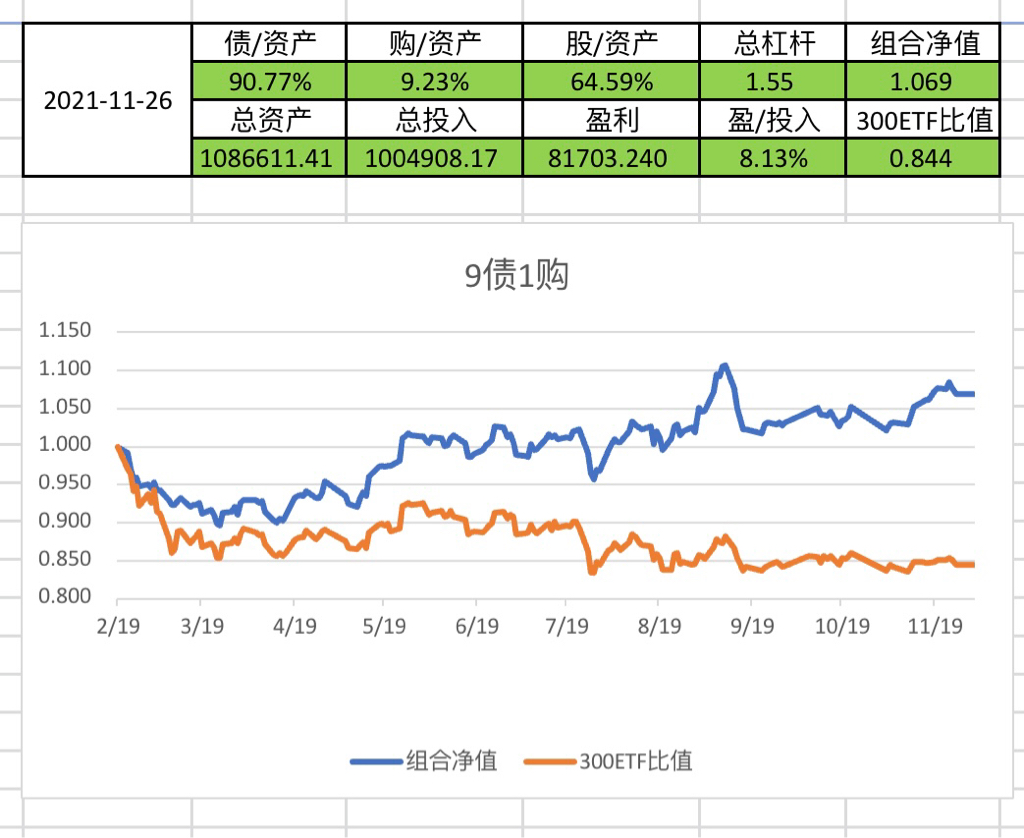

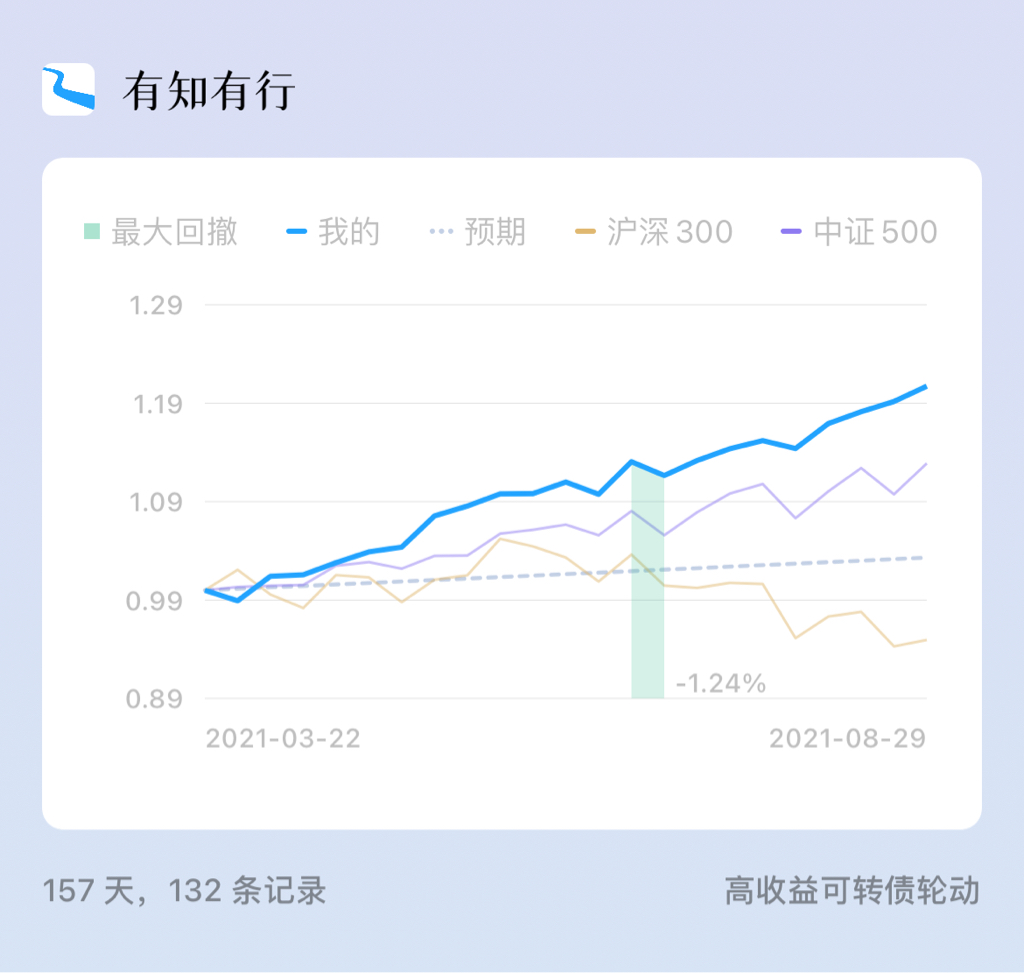

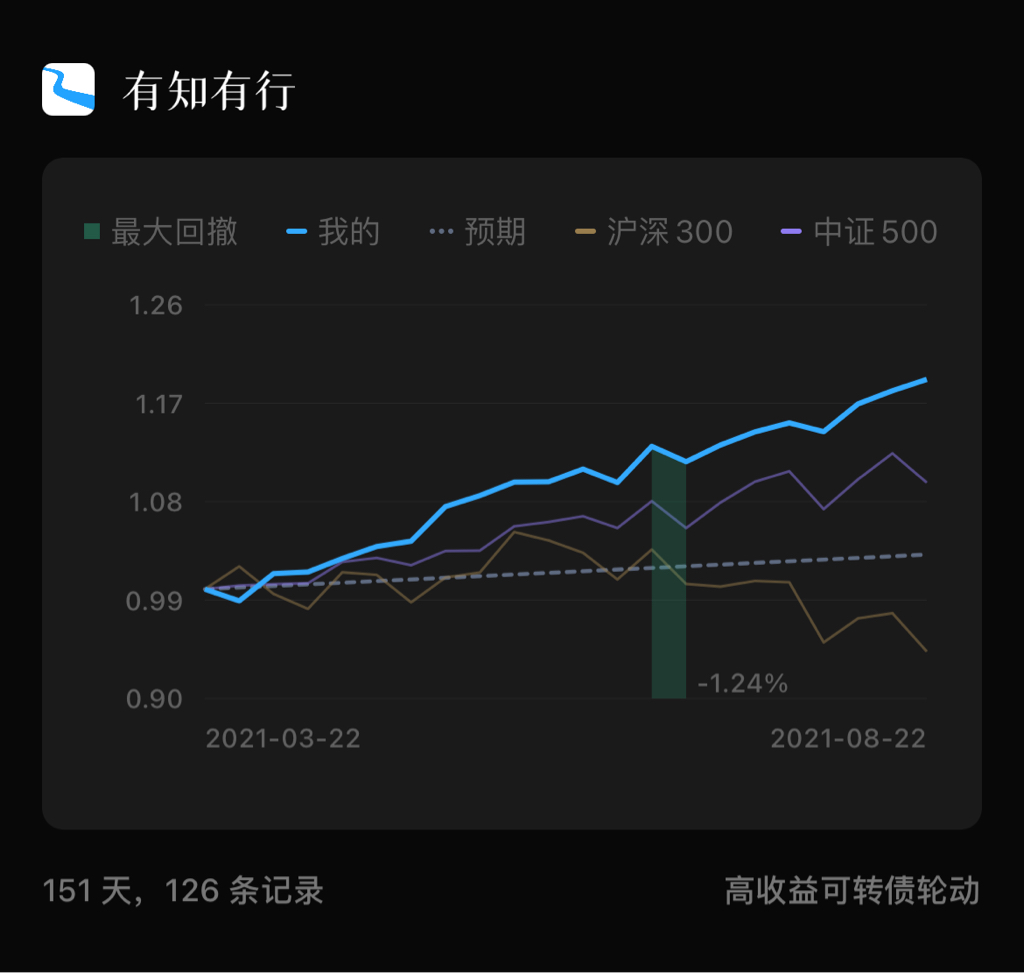

从主贴看,9债一购的效果是在跟上指数的同时降低波动,并没有提供超额收益的作用。

所以楼主实盘所能取得的超额,基本上就等同于转债轮动的超额。

由于转债不同于国债,本身就是波动性的,转债本身的波动+1购的波动,可以预想组合本身失去了低波动的特点,基本上等同于转债波动+300波动的结合体。

所以高光时刻肯定是债购双涨,低光时刻就是债购双杀了。

从楼主的实盘收益图中也得到了验证,波动并没有减小。

赞同来自: 我想吃蛇羹 、skyblue777 、neverfailor 、goodexp 、学无止境180 、 、更多 »

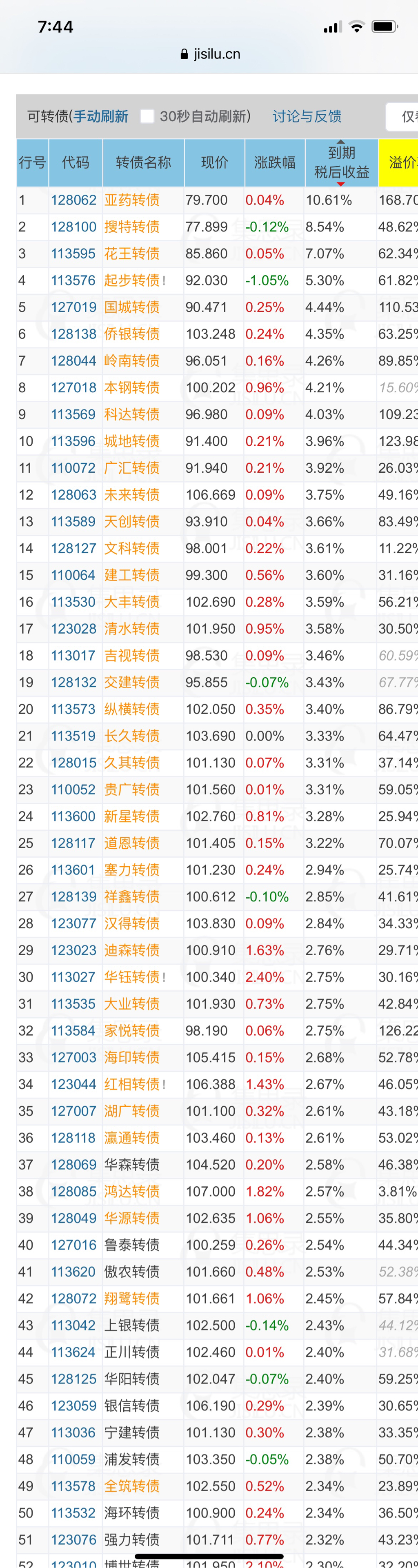

我用的是到期税后收益率取前40名。@e老实和尚 那里有持续的更新。但我实际的轮动收益29%左右,没他那么高。

价格高不高,看你的需求。我现在持有的,收益率都在1%以上,只要不暴雷,就拿利息直至到期,这就不会亏损。如果买入后升了,就可轮动轮出,获取超额收益。这样做有两大风险,一是可转债暴雷,这个靠摊大饼解决。

赞同来自: 塔格奥 、songshubaba

赞同来自: tangzheci 、songshubaba

赞同来自: Liberia 、neverfailor

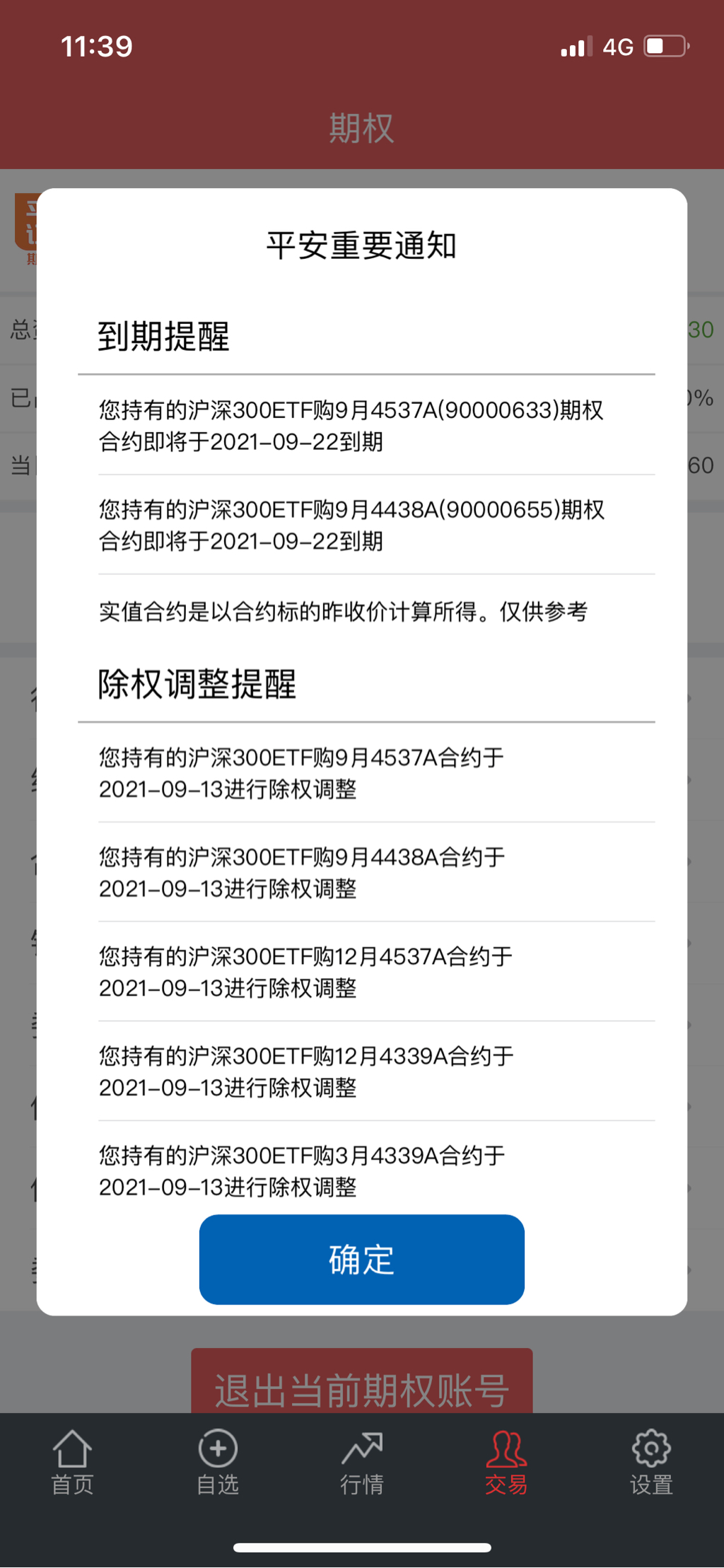

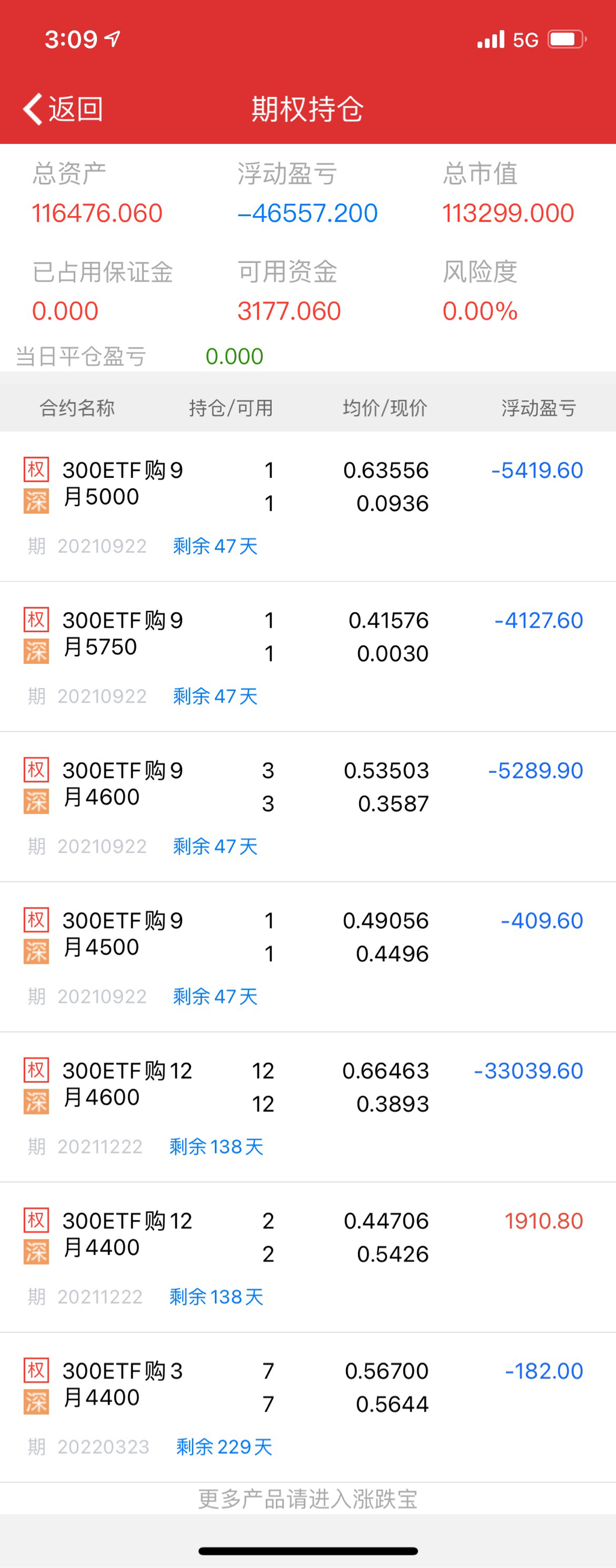

期权没操作。

下周可转债计划轮出55的大业,50的迪森,轮入22的清水(上周三108卖出的。周五是104)、30的全筑。

京公网安备 11010802031449号

京公网安备 11010802031449号