Edge

Edge Chrome

Chrome Firefox

Firefox

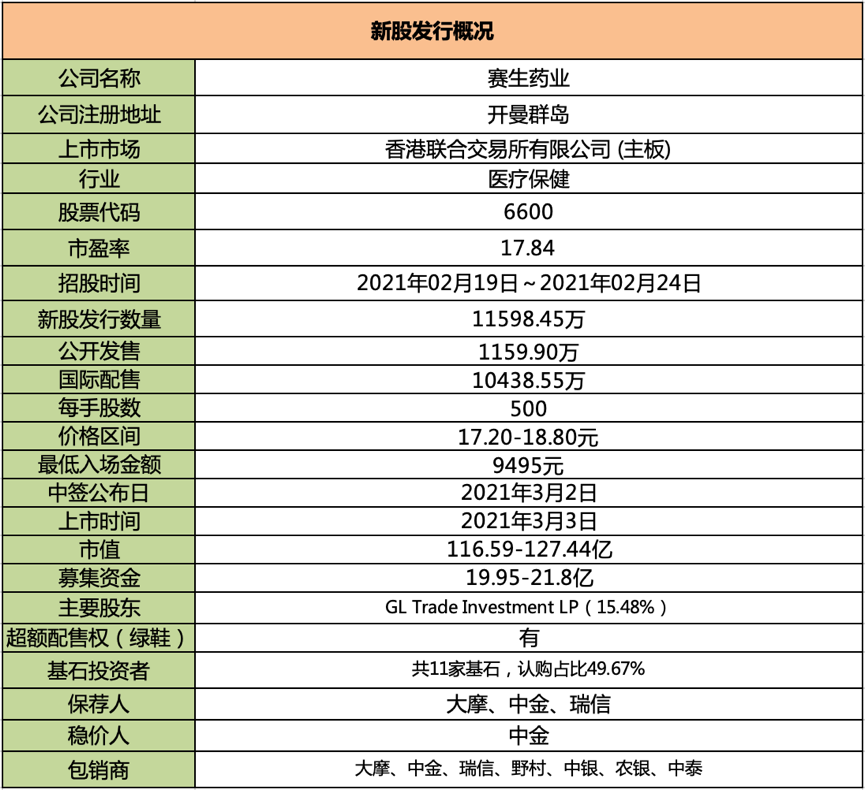

赛生药业:

基本概况:

有基石。

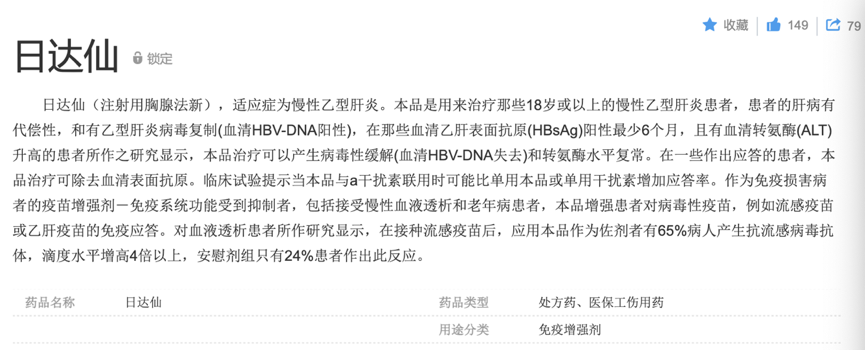

公司简介:

一家拥有产品开发和商业化集成平台的生物制药公司,主要从事销售自有产品日达仙、授权引入产品及代表业务合作伙伴在中国销售推广产品。

于往绩记录期间及截至最后可行日期,主要通过向国药集团销售日达仙获得收益。

图片来源:百度百科

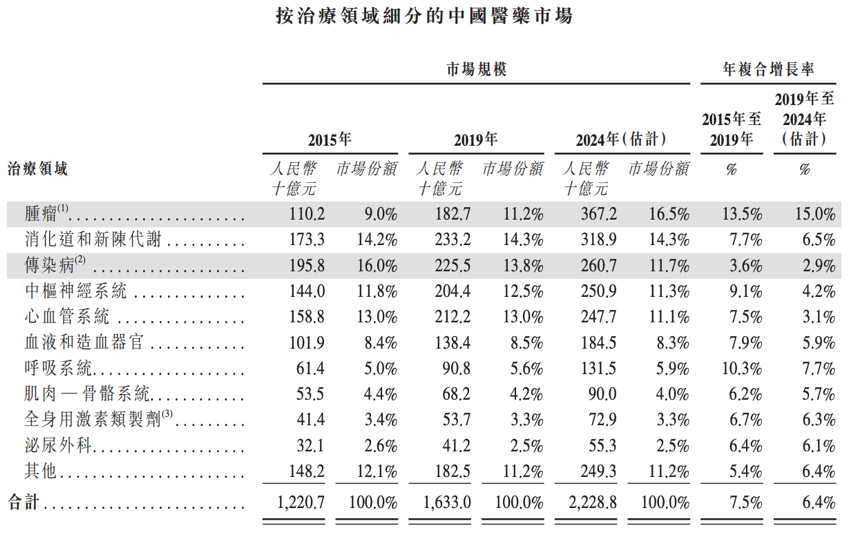

行业概况:

肿瘤是中国医药市场增长最快的主要治疗领域,2015-2019年的年复合增长率为13.5%,2019-2024年的预计年复合增长率为15%。

预计到2024年,肿瘤亦将成为中国规模最大的治疗领域,市场规模将达人民币3672亿元,占2024年中国医药市场总规模的16.5%。

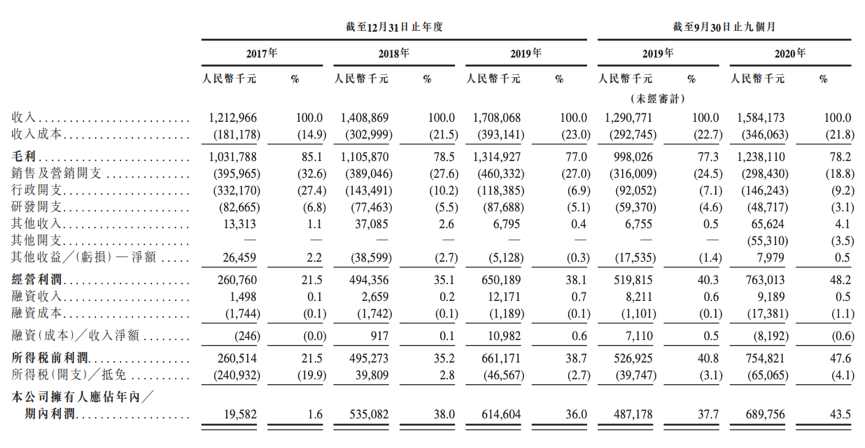

财务数据:

2017-2019年以及截至2019年、2020年9月30日止,收入分别为人民币12.13亿元、14.08亿元、17.08亿元、12.9亿元及15.84亿元,自2017年至2019年的年复合增长率为18.7%。

利润分别为人民币1960万元、5.35亿元、6.14亿元、4.87亿元及6.89亿元。自2017年起,收入及利润大幅增长。

公司竞争优势:

1、以具有强大现金产生能力及有效生命週期管理的上市产品为主导,并通过在研产品的发展推动可持续长期增长。

2、以创新为推动力及良好往绩记录为证,产品在中国实现商业化。

3、拥有业务及产品开发能力以建立可解决未满足医疗需求的药品管线;

4、 符合全球标准的质量保证。

风险因素:

1、依赖于销售有限数量的自有产品及业务合作伙伴的推广产品,这在总收入中占据相当大一部分。

2、经营环境竞争激烈,且可能无法与当前及未来销售竞争药物(例如替代药物或仿制药及新型创新药物)的竞争对手有效竞争。

3、依赖国药集团作为日达仙的独家进口商及分销商。

4、或会因定价法规或其他旨在降低医疗保健成本的政策(如带量采购)而在销售工作方面遇到困难。

募资款项用途:

约30%将用于投资中国或其他全球市场的潜在药物收购目标并为新候选药物的授权引入提供资金; 约28%将用于偿还现有债务;约26%将用于为临床阶段候选产品的开发及商业化提供资金;约10%将投入用于招聘、扩大销售与营销网络以及商业及开发基础设施;约6%将用于为上市产品组合进行额外临床应用的持续临床研究提供资金。

首次公开发售前投资:无

同行上市情况:

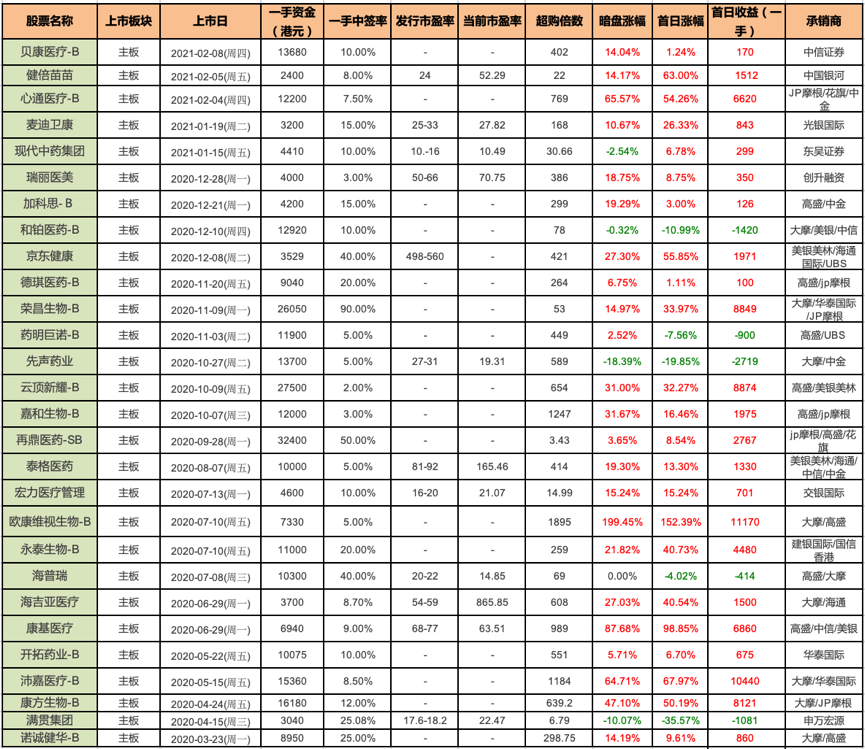

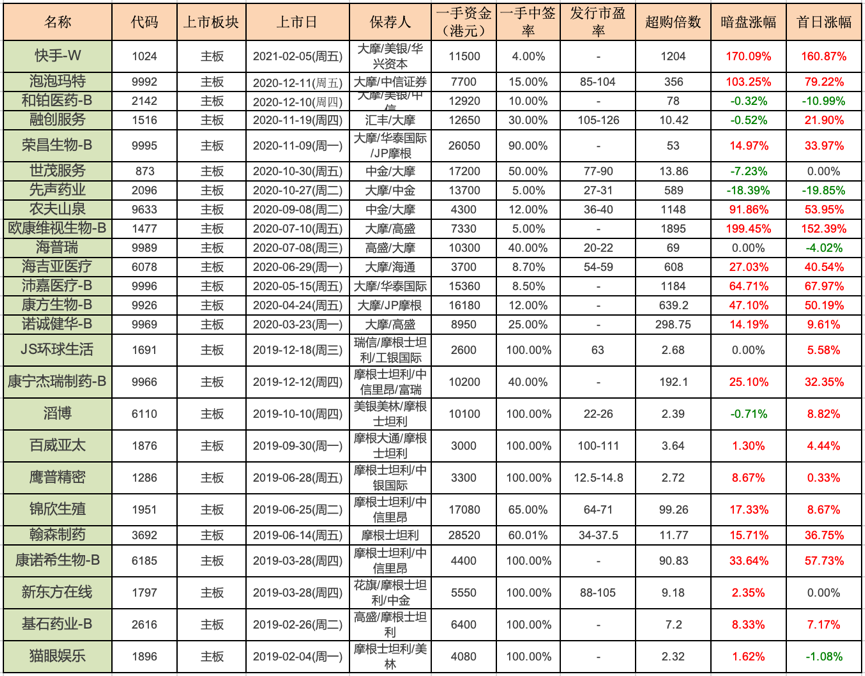

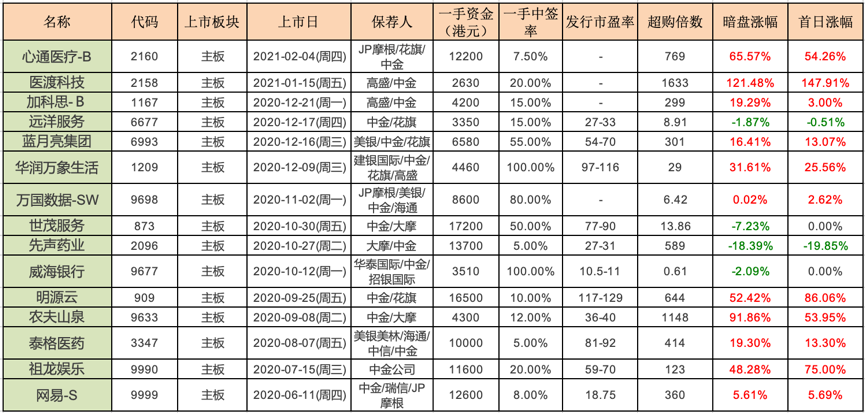

同行类医药股20-21年表现来看整体还不错,20年以来一共上市了28只,其中暗盘23涨4跌1平,上市首日23涨5跌。

保荐人历史战绩:

保荐人:大摩

保荐人大摩19-21年以来一共保荐了25只,其中暗盘18涨5跌2平,上市首日19涨4跌2平,其中先声、和铂挺惨。

保荐人:中金

保荐人中金20-21年以来一共保荐了15只,其中暗盘11涨4跌,上市首日11涨2跌2平。

保荐人:瑞信

保荐人瑞信18-20年以来一共保荐了12只,其中暗盘7涨3跌2平,上市首日9涨3跌。

中签率预估:

公开发行1159.90万,每手500股,公开发行总计23198手,当前超购218倍,回拨50% ,甲乙组各分57995手,假设有40万人认购,一手中签率7%。

综合评估:

公司比较成熟,最近几年营收和利润增速都不错,但主要营收和利润都来自日达仙,产品较单一,个人觉得安全感不足。

对于这种销售已经比较成熟的医药公司,傻馒总是提不起劲,缺乏想象空间真的是硬伤,联想下海普瑞和先声就更没劲了。

11名基石占比近50%,不是常见的医药明星基石,保荐人没话说,不过在医药上面也栽了好几回了。

目前唯一还值得大家关注的就是估值,发行市盈率17.84,按照20年计算市盈率只有11,这么看估值相对不高,但到底能有多少上浮空间还是得市场。

个人操作:赛生从市盈率上看确实不高,但不知为何个人就是没感觉,喜爱程度与诺辉相比真的天差地别,难道我打新已经全凭直觉了嘛?哈哈哈,个人现金免费的佛系参与,要真的是大肉也只能让给别人吃了,毕竟喜欢也很重要。

欢迎关注公众号:傻馒大天才

期待与你相遇。

基本概况:

有基石。

公司简介:

一家拥有产品开发和商业化集成平台的生物制药公司,主要从事销售自有产品日达仙、授权引入产品及代表业务合作伙伴在中国销售推广产品。

于往绩记录期间及截至最后可行日期,主要通过向国药集团销售日达仙获得收益。

图片来源:百度百科

行业概况:

肿瘤是中国医药市场增长最快的主要治疗领域,2015-2019年的年复合增长率为13.5%,2019-2024年的预计年复合增长率为15%。

预计到2024年,肿瘤亦将成为中国规模最大的治疗领域,市场规模将达人民币3672亿元,占2024年中国医药市场总规模的16.5%。

财务数据:

2017-2019年以及截至2019年、2020年9月30日止,收入分别为人民币12.13亿元、14.08亿元、17.08亿元、12.9亿元及15.84亿元,自2017年至2019年的年复合增长率为18.7%。

利润分别为人民币1960万元、5.35亿元、6.14亿元、4.87亿元及6.89亿元。自2017年起,收入及利润大幅增长。

公司竞争优势:

1、以具有强大现金产生能力及有效生命週期管理的上市产品为主导,并通过在研产品的发展推动可持续长期增长。

2、以创新为推动力及良好往绩记录为证,产品在中国实现商业化。

3、拥有业务及产品开发能力以建立可解决未满足医疗需求的药品管线;

4、 符合全球标准的质量保证。

风险因素:

1、依赖于销售有限数量的自有产品及业务合作伙伴的推广产品,这在总收入中占据相当大一部分。

2、经营环境竞争激烈,且可能无法与当前及未来销售竞争药物(例如替代药物或仿制药及新型创新药物)的竞争对手有效竞争。

3、依赖国药集团作为日达仙的独家进口商及分销商。

4、或会因定价法规或其他旨在降低医疗保健成本的政策(如带量采购)而在销售工作方面遇到困难。

募资款项用途:

约30%将用于投资中国或其他全球市场的潜在药物收购目标并为新候选药物的授权引入提供资金; 约28%将用于偿还现有债务;约26%将用于为临床阶段候选产品的开发及商业化提供资金;约10%将投入用于招聘、扩大销售与营销网络以及商业及开发基础设施;约6%将用于为上市产品组合进行额外临床应用的持续临床研究提供资金。

首次公开发售前投资:无

同行上市情况:

同行类医药股20-21年表现来看整体还不错,20年以来一共上市了28只,其中暗盘23涨4跌1平,上市首日23涨5跌。

保荐人历史战绩:

保荐人:大摩

保荐人大摩19-21年以来一共保荐了25只,其中暗盘18涨5跌2平,上市首日19涨4跌2平,其中先声、和铂挺惨。

保荐人:中金

保荐人中金20-21年以来一共保荐了15只,其中暗盘11涨4跌,上市首日11涨2跌2平。

保荐人:瑞信

保荐人瑞信18-20年以来一共保荐了12只,其中暗盘7涨3跌2平,上市首日9涨3跌。

中签率预估:

公开发行1159.90万,每手500股,公开发行总计23198手,当前超购218倍,回拨50% ,甲乙组各分57995手,假设有40万人认购,一手中签率7%。

综合评估:

公司比较成熟,最近几年营收和利润增速都不错,但主要营收和利润都来自日达仙,产品较单一,个人觉得安全感不足。

对于这种销售已经比较成熟的医药公司,傻馒总是提不起劲,缺乏想象空间真的是硬伤,联想下海普瑞和先声就更没劲了。

11名基石占比近50%,不是常见的医药明星基石,保荐人没话说,不过在医药上面也栽了好几回了。

目前唯一还值得大家关注的就是估值,发行市盈率17.84,按照20年计算市盈率只有11,这么看估值相对不高,但到底能有多少上浮空间还是得市场。

个人操作:赛生从市盈率上看确实不高,但不知为何个人就是没感觉,喜爱程度与诺辉相比真的天差地别,难道我打新已经全凭直觉了嘛?哈哈哈,个人现金免费的佛系参与,要真的是大肉也只能让给别人吃了,毕竟喜欢也很重要。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号