Edge

Edge Chrome

Chrome Firefox

Firefox

今天三大指数集体大跌2%,各大股群、基群哀嚎一片。我猜到了是年后发红包,但是没猜到原来是我给股市发红包。

抱团股走势依然拉胯,持续吃面。五粮液、泸州老窖、山西汾酒纷纷向下击穿60日均线,茅台也从高点回撤了接近20%。看来今晚世界第三大酒庄,易方达蓝筹的基民又要开骂了,坤坤再次跌落神坛。

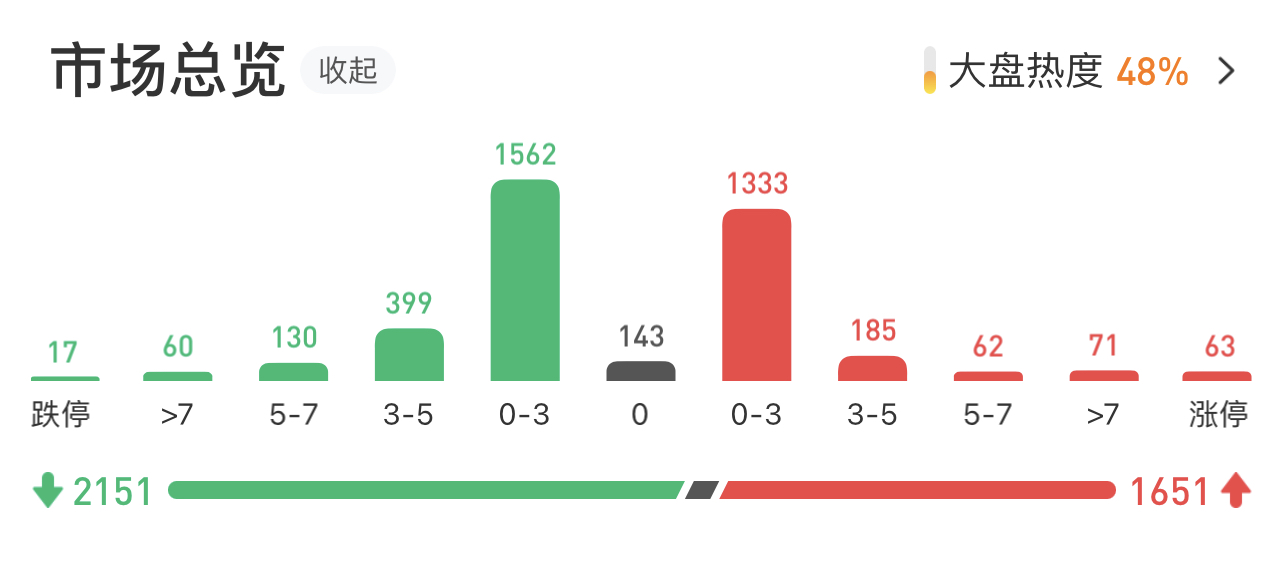

我注意到虽然指数下跌挺多,但依然有1651只股票上涨。

有些小伙伴可能会感觉到不可思议,怎么会有那么多股票上涨呢?我们耳熟能详的那些大牛股,好公司基本都是下跌的呀?

没错,今天上涨的这些股票基本都是些存在感极弱的、沉默的大多数的小盘股。

不要以为小盘股都是垃圾股,这是偏见。

我随便举个栗子,久立特材,市值124亿,做高端无缝钢管的一家企业,有着不小的生产工艺技术壁垒。昨晚业绩快报,2020年净利润增速达到49%。而今天收盘它的PE是多少呢?18.77,其中PE/G<0.5。

对比增速只有20%,PE却达到112的片仔癀来看,我只能说,好赛道就是无敌。

......

今天小盘股走势不错,所以它们背后的可转债整体也表现尚可。我持有的可转债今天大部分都是上涨的,但是其中有一只可转债却显得那么的刺眼,没错,我踩雷了!

开润转债,之前公告提议下修转股价的第二天我就买入了。在昨天的股东大会中,成功把开润转债的转股价从32.8元下修到30元,于是今天大跌4%。

等等,不是下修成功了吗?怎么还大跌?原因是没有下修到底!(下修底价是24.44元)

下修到底和不到底的区别是,前者会让可转债的转股价值接近100元,后者只是会稍微提高可转债的转股价值(今天下修成功后的开润转债转股价值为72.87元)

市场之前是按照开润转债下修到底的预期给的价格,谁知道公司闹了这么一出黑天鹅。

这还有什么好说的呢?公司耍了可转债投资者,投资者用脚投票,我砸盘走了不玩了还不行吗?

我尝试分析一下这次开润转债为什么没有下修到底。

首先一开始,开润股份应该是计划着下修转股价到底的,但是宣布提议下修的第二天,开润股份就开始了一波不小的反弹。

开润股份不反弹还好,这一反弹,就把大股东弹飘了,弹出想法来了:我如果下修到底是不是亏了呀?(转股价下修越多,转股后对原股东股份稀释的越厉害);股票涨的这么好,我是不是稍微下修一丢丢,就可以强赎解决转债啊?

想法一多,就会有心魔,有了心魔,就容易成为渣男,于是开润转债就华丽丽的的渣了一回。

现在开润转债的价格已经低于我的成本价了,不过考虑到正股质地还行,我就捏着鼻子继续持有一段时间吧。

......

今天大部分股票跌得很惨,然而可转债成了我的避风港湾,不至于满仓暴跌。前段时间有个影响力不小的股票大V也向我咨询可转债的事情,他今天买入一只也成功盈利了。

所以说风格轮流转,持有可转债的小伙伴不必悲观,总会轮到我们吃肉的。

股市的涨停跌停,都不如家人的温情,祝大家元宵节快乐!

首发于公众号:可转债拯救世界 欢迎关注

抱团股走势依然拉胯,持续吃面。五粮液、泸州老窖、山西汾酒纷纷向下击穿60日均线,茅台也从高点回撤了接近20%。看来今晚世界第三大酒庄,易方达蓝筹的基民又要开骂了,坤坤再次跌落神坛。

我注意到虽然指数下跌挺多,但依然有1651只股票上涨。

有些小伙伴可能会感觉到不可思议,怎么会有那么多股票上涨呢?我们耳熟能详的那些大牛股,好公司基本都是下跌的呀?

没错,今天上涨的这些股票基本都是些存在感极弱的、沉默的大多数的小盘股。

不要以为小盘股都是垃圾股,这是偏见。

我随便举个栗子,久立特材,市值124亿,做高端无缝钢管的一家企业,有着不小的生产工艺技术壁垒。昨晚业绩快报,2020年净利润增速达到49%。而今天收盘它的PE是多少呢?18.77,其中PE/G<0.5。

对比增速只有20%,PE却达到112的片仔癀来看,我只能说,好赛道就是无敌。

......

今天小盘股走势不错,所以它们背后的可转债整体也表现尚可。我持有的可转债今天大部分都是上涨的,但是其中有一只可转债却显得那么的刺眼,没错,我踩雷了!

开润转债,之前公告提议下修转股价的第二天我就买入了。在昨天的股东大会中,成功把开润转债的转股价从32.8元下修到30元,于是今天大跌4%。

等等,不是下修成功了吗?怎么还大跌?原因是没有下修到底!(下修底价是24.44元)

下修到底和不到底的区别是,前者会让可转债的转股价值接近100元,后者只是会稍微提高可转债的转股价值(今天下修成功后的开润转债转股价值为72.87元)

市场之前是按照开润转债下修到底的预期给的价格,谁知道公司闹了这么一出黑天鹅。

这还有什么好说的呢?公司耍了可转债投资者,投资者用脚投票,我砸盘走了不玩了还不行吗?

我尝试分析一下这次开润转债为什么没有下修到底。

首先一开始,开润股份应该是计划着下修转股价到底的,但是宣布提议下修的第二天,开润股份就开始了一波不小的反弹。

开润股份不反弹还好,这一反弹,就把大股东弹飘了,弹出想法来了:我如果下修到底是不是亏了呀?(转股价下修越多,转股后对原股东股份稀释的越厉害);股票涨的这么好,我是不是稍微下修一丢丢,就可以强赎解决转债啊?

想法一多,就会有心魔,有了心魔,就容易成为渣男,于是开润转债就华丽丽的的渣了一回。

现在开润转债的价格已经低于我的成本价了,不过考虑到正股质地还行,我就捏着鼻子继续持有一段时间吧。

......

今天大部分股票跌得很惨,然而可转债成了我的避风港湾,不至于满仓暴跌。前段时间有个影响力不小的股票大V也向我咨询可转债的事情,他今天买入一只也成功盈利了。

所以说风格轮流转,持有可转债的小伙伴不必悲观,总会轮到我们吃肉的。

股市的涨停跌停,都不如家人的温情,祝大家元宵节快乐!

首发于公众号:可转债拯救世界 欢迎关注

京公网安备 11010802031449号

京公网安备 11010802031449号