Edge

Edge Chrome

Chrome Firefox

Firefox

久久王:

基本概况:

无基石。

公司简介:

于1999年在中国成立,为甜食产品制造商,包括胶基糖果、压片糖果、充气糖果及硬糖。

截至2020年8月31日,公司拥有129名第三方分销商,销售网络覆盖中国一个直辖市、两个自治区及21个省份,形成广泛的全国销售网络,并进驻大卖场、超市、杂货店及糖果食品店。

根据弗若斯特沙利文资料显示,按收益计,公司在福建省整体甜食市场排名第二,占2019年该区域市场份额约2.7%及2019年中国市场份额约0.7%。

行业概况:

由于注重健康的消费者群体不断壮大,故通过转向生产功能性食品甜食,使中国人均年甜食消费量保持稳定,2014年及2019年分别约为1410克及约1280克,复合年增长率为约–1.9%。

预期对健康的关注将为功能性甜食的强劲增长作出贡献,其将抵销糖摄入量的减少。中国人均年甜食消费量将保持稳定,自2020年至2024年估计将以复合年增长率约–0.7%的较慢速度减少。

财务数据:

总收益由截至2017度约人民币3.55亿元增加约7%至2018年度约3.8亿元, 继而增加约8.7%至2019年度约4.14亿元,由截至2019年8月31日止的约2.59亿元减少约8.4%至2020年8月31日止的约2.37亿元。

公司竞争优势:

1、拥有强大的产品开发能力。

2、与主要OEM客户及庞大销售网络下的分销商维持稳定的业务关系。

3、生产基地规模庞大,设备优良,可自动化生产甜食产品。

4、在甜食行业拥有丰富市场知识及经验的专责管理团队。

风险因素:

1、来自OEM客户的大量收入乃来自数名主要OEM客 户。

2、依靠第三方分销商向彼等各自的子分销商及零售商销售自有品牌产品。

3、材料 格、供应及质量的不利波动可能会导致产品出现重大延误并增加销售成本。

4、业务容易受到食源性疾病申索及产品责任申索的影响,从而可能会增加声誉风险的可能性。

5、于往绩记录期间录得流动负债净额。

募资款项用途:

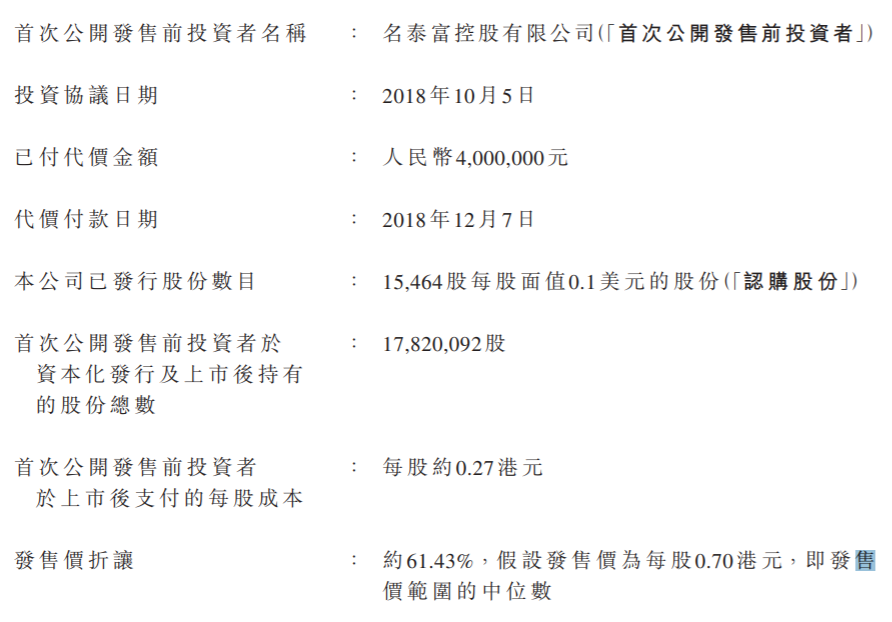

首次公开发售前投资:

发售价折让:约61.43%,假设发售价为每0.70港元,即发售价范围的中位数,无禁售限制。

同行上市情况:

同行食品饮料类18-20年一共上市了15只,其中暗盘12涨3跌,上市首日12涨3跌,同行表现还不错。

保荐人历史战绩:

保荐人力高融资18-20年一共保荐了11只,其中暗盘9涨2跌,上市首日6涨5跌,容易暴涨暴跌。

中签率预估:

公开发行1980万股,每手5000股,合计3960手,真的是很少了,当前超购36倍,估计超购100倍回拨50%还是有很大可能的,那么甲乙各分9900手,假设8万人认购,一手中签率8%。

综合评估:

无基石,估计因为货少,糖果类公司,在福建省整体天使市场排名第二,由于现在的人饮食越来越讲究控制糖分摄入,感觉行业前景有点受阻,不过公司这几年营收似乎还算稳定,毕竟开了几十年了。

公司发行估值11,在同行中还算便宜,这两年同行发行的表现都还不错,保荐人力高战绩一般,暴涨暴跌的情况也比较常见。小票打新风险承受能力弱的需谨慎。

个人操作:公司是没什么想象空间了,没基石,保荐人也弱,个人对甜食不讨厌,所以看在老牌食品类公司的份上白嫖了几个,主要中签率低且一手资金也便宜。

欢迎关注公众号:傻馒大天才

期待与你相遇。

基本概况:

无基石。

公司简介:

于1999年在中国成立,为甜食产品制造商,包括胶基糖果、压片糖果、充气糖果及硬糖。

截至2020年8月31日,公司拥有129名第三方分销商,销售网络覆盖中国一个直辖市、两个自治区及21个省份,形成广泛的全国销售网络,并进驻大卖场、超市、杂货店及糖果食品店。

根据弗若斯特沙利文资料显示,按收益计,公司在福建省整体甜食市场排名第二,占2019年该区域市场份额约2.7%及2019年中国市场份额约0.7%。

行业概况:

由于注重健康的消费者群体不断壮大,故通过转向生产功能性食品甜食,使中国人均年甜食消费量保持稳定,2014年及2019年分别约为1410克及约1280克,复合年增长率为约–1.9%。

预期对健康的关注将为功能性甜食的强劲增长作出贡献,其将抵销糖摄入量的减少。中国人均年甜食消费量将保持稳定,自2020年至2024年估计将以复合年增长率约–0.7%的较慢速度减少。

财务数据:

总收益由截至2017度约人民币3.55亿元增加约7%至2018年度约3.8亿元, 继而增加约8.7%至2019年度约4.14亿元,由截至2019年8月31日止的约2.59亿元减少约8.4%至2020年8月31日止的约2.37亿元。

公司竞争优势:

1、拥有强大的产品开发能力。

2、与主要OEM客户及庞大销售网络下的分销商维持稳定的业务关系。

3、生产基地规模庞大,设备优良,可自动化生产甜食产品。

4、在甜食行业拥有丰富市场知识及经验的专责管理团队。

风险因素:

1、来自OEM客户的大量收入乃来自数名主要OEM客 户。

2、依靠第三方分销商向彼等各自的子分销商及零售商销售自有品牌产品。

3、材料 格、供应及质量的不利波动可能会导致产品出现重大延误并增加销售成本。

4、业务容易受到食源性疾病申索及产品责任申索的影响,从而可能会增加声誉风险的可能性。

5、于往绩记录期间录得流动负债净额。

募资款项用途:

首次公开发售前投资:

发售价折让:约61.43%,假设发售价为每0.70港元,即发售价范围的中位数,无禁售限制。

同行上市情况:

同行食品饮料类18-20年一共上市了15只,其中暗盘12涨3跌,上市首日12涨3跌,同行表现还不错。

保荐人历史战绩:

保荐人力高融资18-20年一共保荐了11只,其中暗盘9涨2跌,上市首日6涨5跌,容易暴涨暴跌。

中签率预估:

公开发行1980万股,每手5000股,合计3960手,真的是很少了,当前超购36倍,估计超购100倍回拨50%还是有很大可能的,那么甲乙各分9900手,假设8万人认购,一手中签率8%。

综合评估:

无基石,估计因为货少,糖果类公司,在福建省整体天使市场排名第二,由于现在的人饮食越来越讲究控制糖分摄入,感觉行业前景有点受阻,不过公司这几年营收似乎还算稳定,毕竟开了几十年了。

公司发行估值11,在同行中还算便宜,这两年同行发行的表现都还不错,保荐人力高战绩一般,暴涨暴跌的情况也比较常见。小票打新风险承受能力弱的需谨慎。

个人操作:公司是没什么想象空间了,没基石,保荐人也弱,个人对甜食不讨厌,所以看在老牌食品类公司的份上白嫖了几个,主要中签率低且一手资金也便宜。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号