Edge

Edge Chrome

Chrome Firefox

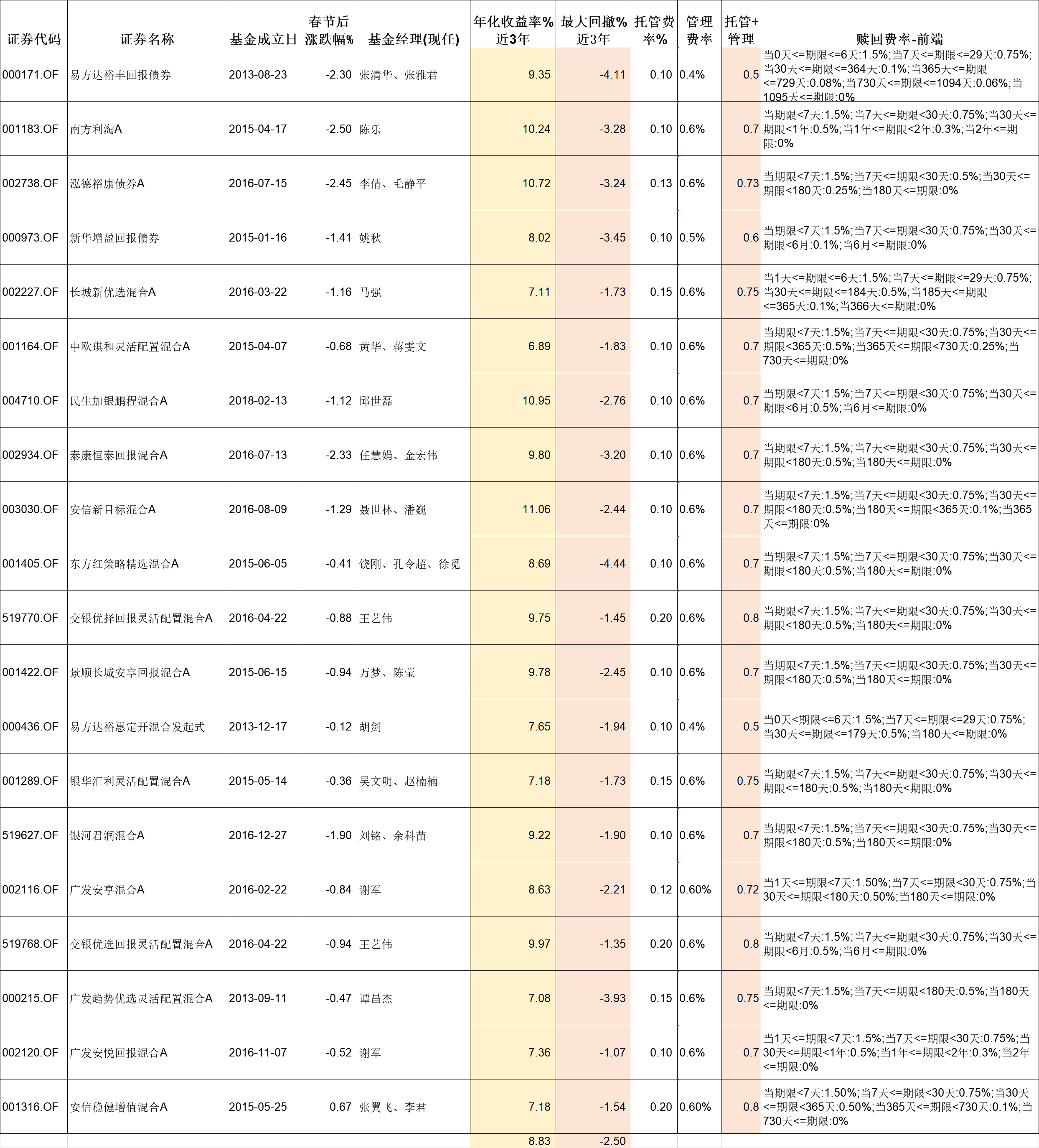

Firefox剔除掉了回撤大的,托管费+管理费率之和大于0.8%的。有些固收+基金这两项收费之和1.2%甚至1.5%,相对于年化9%左右的收益太贵了。

我想摊大饼买入该基金组合,预期年化收益8-10%,可以承受2-4%的最大回撤,不知道是否可行,请多指教。

----3月2日更新----

感谢各位高手的关注和建议,做了第二版优化,剔除掉了超过15亿的、股票市值太大的、机构占比小的、春节后回撤大的、打新中签少的、基金经理工作年限短的。

和纯债基相比,有打新收益,我个人觉得可以期待一下,见仁见智,再次谢谢各位高手指教。

赞同来自: scr126 、novajo 、magic2002 、理想已实现 、bbsguest 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

借楼主的地方我也分享一下我收藏的研报,刚好推出来的时间很新,又碰上跟楼主主题相关的帖子

因为是做债前辈写的东西,我只做个总结和对比

楼主提供了从管理费和收益比较债基好坏的视角。但其实跟投资者的角度不一样,比较标准的研究范式不是从管理费的成本控制和收益的绝对大小来看的,我更倾向于选基金就是选管理人这种思路,股基也好,固收+也好也都是一样的。我来拆下原因:

1.固收+相比于固收多了泛权益端的资产配置,因此选基就看偏好。既然选择的是固收+(打新基金)的产品,那么权益端的配比和风控,指标如择时,选股,打新入围率等应被考虑在内,但从业年限是否纳入考量跟股票型基金又不太一样,值得商榷。债池标的不同于股池,日常风险和预期收益可以被严格控制,除了撸高收益债的基本上债池相较于股池很稳定,也容易建模。因此得出观点一:收益排名越靠前,股票仓位也会越重。这时候对于权益仓位配置重的才有进一步研究持仓风格的必要,不然意义不大。比较有趣的地方是打新入围率高度相关于收益率,因此会在收益上体现,但可能降波;股票配比高度相关于收益率,也会在收益上体现,但可能升波;二者也成相关性,那怎样去比较多少合适,这个时候就要进行业绩归因。

2. 所以在衡量基金好坏时是要进行业绩归因的,把诸如上述指标进行建模回归,得出权重系数,我想财富代码不会太难找。前几天大佬在群里冒泡说固收+是100年前人玩剩下的,一半利息拿出来抽奖。这个“+”号已经被诠释的相当透彻了,因为配置固收+或者股基的出发点是对未来的预期,固收+这种“中庸“(下有缓冲,上缺弹性)的配置可能某些情况下会显得力不从心一些。没有两全其美的投资法则。

另外楼主预期8.8%收益的话,雪球结构更香一些

赞同来自: shininggreen 、麦啃溪邃

看了楼主的图,三年时间还是太短了,得看5-10年

这样就发现,这些固收+的模型,收益大概在6-10%左右,回撤远不止楼主说的2-4%,十多个点回撤是有的,所以期望大概7%吧,回撤10%左右

赞同来自: Autumnus 、jx58245858 、llllpp2016 、Dolch 、冰雪掩尘埃更多 »

不太喜欢这种带大量和转债的基金,比如二级债基和灵活配置基金,股票权益仓位完全可以自己去配置。

资产配置---债券基金精选(低回撤,高收益) - 集思录 https://www.jisilu.cn/question/414294

就是不知道1.本来想股市回调后再入的,结果今天股市又反弹了,等不到合适的买点有点着急。

2.平均下来基金持仓股票在15%左右或更低,算上债券收益,估计跌也不会跌太多。但持有一年最后没赚着钱的话估计还是挺难受的。持有两年以上我觉得基本上稳赚吧。

3. 持有的债券收益如何不太懂。现在市场利率逐渐走低,不知道80%的债券收益能不能覆盖股票的投资风险。

4. 不知道债券会不会大面积暴雷。

5. 会不会有股债双杀。师座喊了好久了。

账户已注销 - 过去发生的频率不代表未来发生的概率。

赞同来自: 我怕黑天鹅 、丢失的十年 、春天的雪人 、sairy 、干啥啥不行 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

补充点。

如果未来相信机构打新收益增厚能持续的,规模选择在15亿以下的固收+基金更有优势。

另外,根据基金后缀可以分为ac两组,a类选择机构占比高的,这样可以吃大额赎回的彩票,净值短期异常翻倍的就是吃到彩票了。c类则是应对短期流动性需求,无申购费,30天之后亦无赎回费。具体ac比例看自己的流动性需求。

最后还可以晨星的基金组合透视,看下股票持仓。均衡偏低估板块的个人会更喜欢。

京公网安备 11010802031449号

京公网安备 11010802031449号