Edge

Edge Chrome

Chrome Firefox

Firefox

明日环旭转债可进行申购。

为防止短线炒作,交易所要求大股东配售转债将有6个月禁售期,应该会影响大股东认购情况,大股东放弃认购的越多那么咱们小散中签的概率就越高,期待这次能吃上肉~

环旭转债:(正股代码:601231,配债代码:764231)

图片来源:集思录

评级:AA+评级,可转债评级越高越好。

发行规模:34.5亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

环旭电子今日收盘价20.09,转股价20.25,转股价值=转债面值/转股价格*正股价格=100/20.25*20.09=99.21,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.1+0.2+0.6+1.3+1.8+108=112,票面利息低。

纯债价值(最底线):

按中债企业债测算AA+级别6年期即期收益率4.2146%,纯债价值简化计算87.43,纯债价值尚可。

公司简介:

环旭电子属于电子零部件制造业,公司作为电子产品领域提供专业设计制造服务及解决方案的大型服务商,具有突出的规模优势,在2019年MMI全球EMS代工厂排名位列第10,行业地位较为突出。

公司总债务规模小,具有很强的财务弹性,截止2020年6月末,公司尚未使用银行授信规模为154.54亿元,备用流动性充足。

公司成立2008年,上市时间2012年2月。目前公司市值443.91亿,有息负债23.28%,当前市盈率PE31.638,市净率PB4.035。

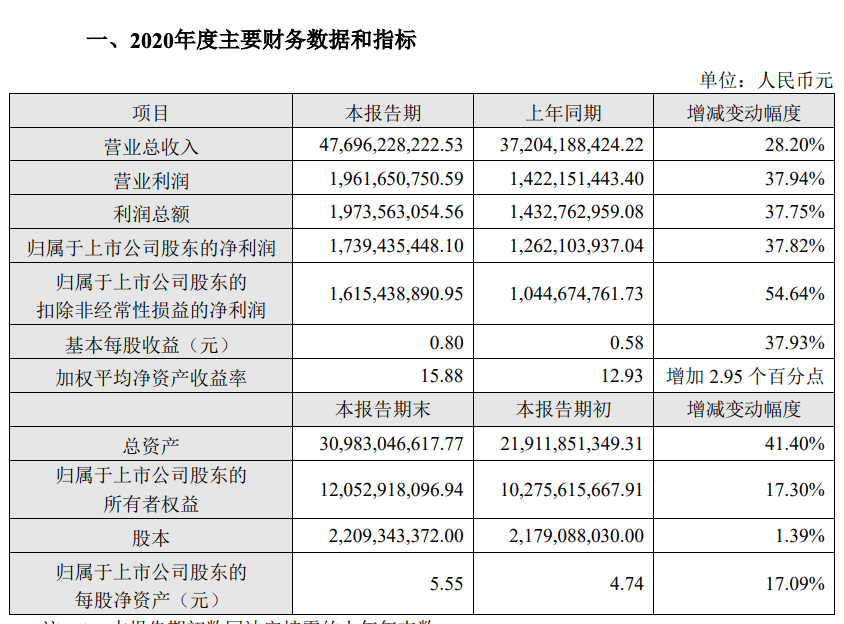

2020年度业绩快报公告:

报告期内公司营业收入同比增长28.2%,归属上市公司股东净利润同比增长37.82%。

主要风险:

1、近年来公司来源于前两大客户的收入占比均为50%以上,客户集中度高。

2、海外资产收购面临业务整合及全球化管理风险。

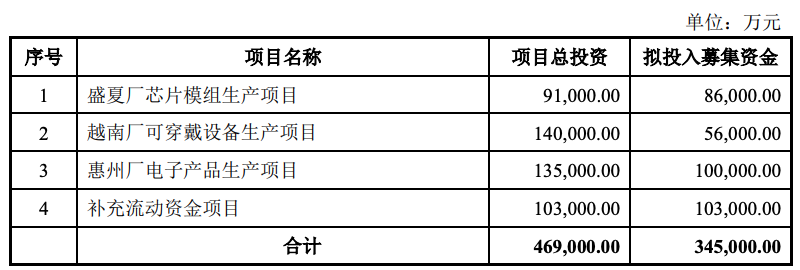

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率0.8%,结合AA+评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,预计开盘为:99.21*1.23=122。公司质地较好,财务弹性强。

中签预测:

假设原始股东配售50%,网上申购17.25亿计算,预计顶格申购单账户中172500/700/1000=0.25签,中签率高。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

为防止短线炒作,交易所要求大股东配售转债将有6个月禁售期,应该会影响大股东认购情况,大股东放弃认购的越多那么咱们小散中签的概率就越高,期待这次能吃上肉~

环旭转债:(正股代码:601231,配债代码:764231)

图片来源:集思录

评级:AA+评级,可转债评级越高越好。

发行规模:34.5亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

环旭电子今日收盘价20.09,转股价20.25,转股价值=转债面值/转股价格*正股价格=100/20.25*20.09=99.21,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.1+0.2+0.6+1.3+1.8+108=112,票面利息低。

纯债价值(最底线):

按中债企业债测算AA+级别6年期即期收益率4.2146%,纯债价值简化计算87.43,纯债价值尚可。

公司简介:

环旭电子属于电子零部件制造业,公司作为电子产品领域提供专业设计制造服务及解决方案的大型服务商,具有突出的规模优势,在2019年MMI全球EMS代工厂排名位列第10,行业地位较为突出。

公司总债务规模小,具有很强的财务弹性,截止2020年6月末,公司尚未使用银行授信规模为154.54亿元,备用流动性充足。

公司成立2008年,上市时间2012年2月。目前公司市值443.91亿,有息负债23.28%,当前市盈率PE31.638,市净率PB4.035。

2020年度业绩快报公告:

报告期内公司营业收入同比增长28.2%,归属上市公司股东净利润同比增长37.82%。

主要风险:

1、近年来公司来源于前两大客户的收入占比均为50%以上,客户集中度高。

2、海外资产收购面临业务整合及全球化管理风险。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率0.8%,结合AA+评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,预计开盘为:99.21*1.23=122。公司质地较好,财务弹性强。

中签预测:

假设原始股东配售50%,网上申购17.25亿计算,预计顶格申购单账户中172500/700/1000=0.25签,中签率高。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号