Edge

Edge Chrome

Chrome Firefox

Firefox

最近市场小票行情回暖,概念股起飞,其实对可转债整体来说是利好的。于是我趁着周末时间,稍微研究了一些可转债,分享其中一只,大家随便看看。

润建转债

1)价格100元,溢价率3.87%。标准的双低转债。

2)转债规模10.9亿,占正股总市值的19.23%,规模大小适中。

3)到期日2026年12月6日,当前还没到转股期,新债。

4)行业属于通信配套服务,就是帮通信运营设备商做建设和维护的。

润建转债的正股——润建股份赛道不够性感,毛利率和净利率都一般,几乎没有机构调研。但是润建股份2021年2月19日晚对股权激励计划的修订,让我对这个公司有了兴趣。

1)股权激励计划通常是公司为了激励管理层与核心员工,让员工持股,如果公司未来业绩好,股价自然会上涨,持股的员工会获得收益。从而让员工与公司利益保持一致,激发员工的动力。

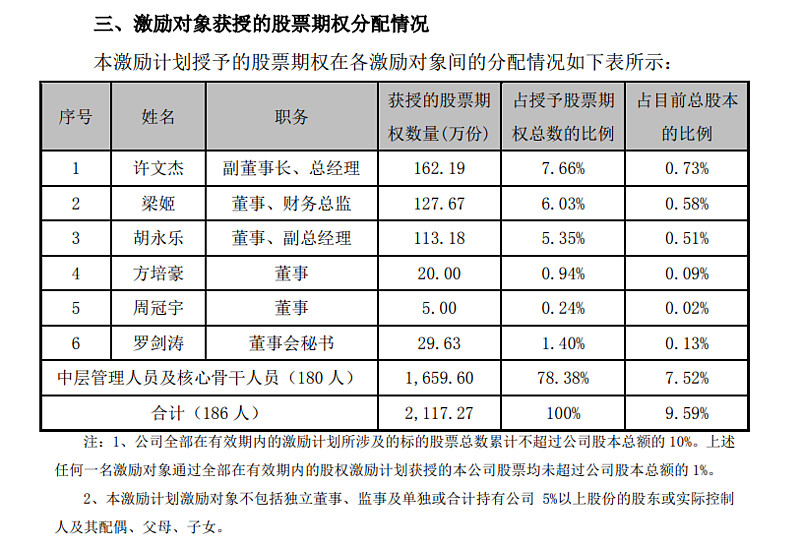

建润股份这次股权激励的股份主要来自于增发,持有人名单如下。

2)股权激励会有一个行权价格,意思是公司员工可以用多少钱的价格购买这部分增发的股票。如果行权价格过低,则有利益输送的嫌疑。建润股份的行权价格为21.69元,对比当前25.56元的价格并不算太低。

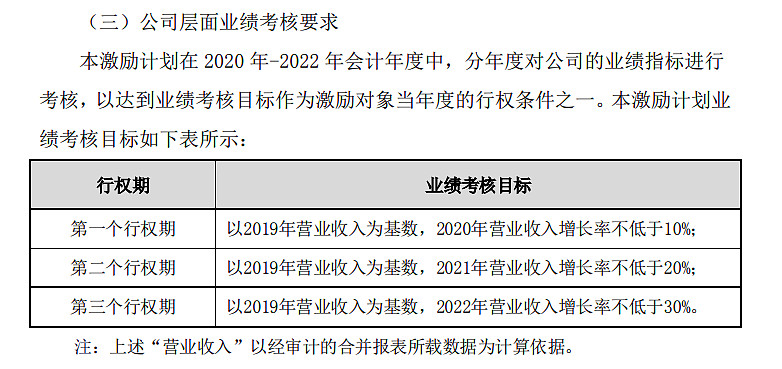

3)股权激励是要有业绩考核要求的,满足要求才能激励行权,2020年9月份的时候,润建股份对股权激励的要求相对宽松,如下。

只对营收业绩增速有要求,且增速要求不高。

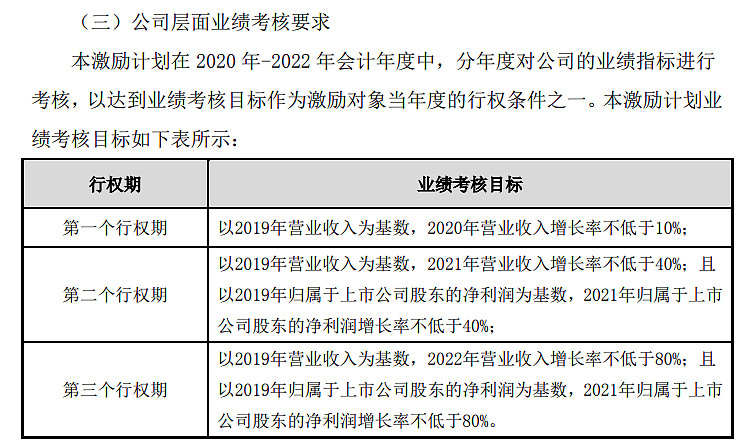

但是在今年2月19日,公司却修改了业绩考核的要求。

可以看到,新的考核不仅要求公司营收增速更高,对利润增速也有要求。

我们知道,对业绩考核太宽松,则起不到激励的效果。而业绩太严格很难达到的话,也失去了激励的意义。所以可以理解为润建股份对修正后的业绩有信心可以达到,向市场传递积极信号。

4)应该是受此影响,天风证券在3月1日去公司参与了调研。调研中公司表示:修订后的业绩考核指标,能客观地反映公司经营现状,同时能够继续促进激励对象发挥积极性,进一步提高员工凝聚力,有效发挥激励作用,确保公司长期稳定发展。

Emm,公司说的自然是很好听,不过具体是否可以达成业绩考核目标,还需持续保持观察。

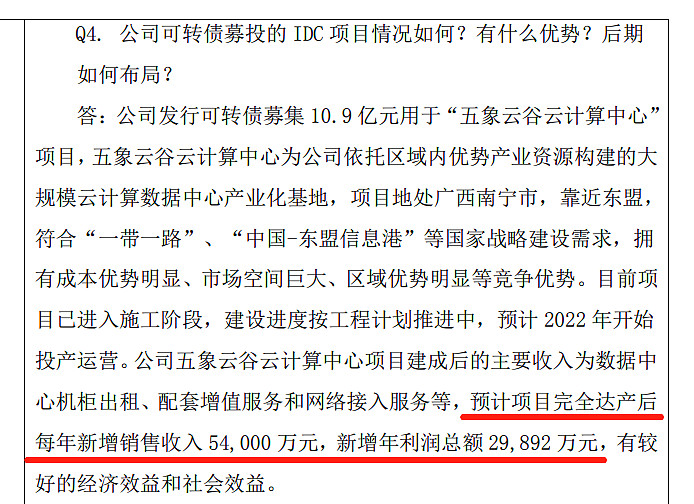

5)润建股份的资产负债表相对干净,除可转债之外的有息负债较少,大部分负债是应付账款和合同负债。另外此次发行可转债的资金是用于IDC的建设,未来业绩有望增厚。

总结一下:如果公司未来业绩可以达到股权激励的业绩要求,那么当前无论是润建股份还是润建转债,都是低估的。

但如果只是公司拍脑袋、画大饼、吹泡泡,那么就难言低估。具体还是要看公司未来的发展情况。

不过有一点可以确定的是,当前价格润建转债比润建股份性价比高,可转债还真是个好东西。

首发于公众号:可转债拯救世界 欢迎关注

润建转债

1)价格100元,溢价率3.87%。标准的双低转债。

2)转债规模10.9亿,占正股总市值的19.23%,规模大小适中。

3)到期日2026年12月6日,当前还没到转股期,新债。

4)行业属于通信配套服务,就是帮通信运营设备商做建设和维护的。

润建转债的正股——润建股份赛道不够性感,毛利率和净利率都一般,几乎没有机构调研。但是润建股份2021年2月19日晚对股权激励计划的修订,让我对这个公司有了兴趣。

1)股权激励计划通常是公司为了激励管理层与核心员工,让员工持股,如果公司未来业绩好,股价自然会上涨,持股的员工会获得收益。从而让员工与公司利益保持一致,激发员工的动力。

建润股份这次股权激励的股份主要来自于增发,持有人名单如下。

2)股权激励会有一个行权价格,意思是公司员工可以用多少钱的价格购买这部分增发的股票。如果行权价格过低,则有利益输送的嫌疑。建润股份的行权价格为21.69元,对比当前25.56元的价格并不算太低。

3)股权激励是要有业绩考核要求的,满足要求才能激励行权,2020年9月份的时候,润建股份对股权激励的要求相对宽松,如下。

只对营收业绩增速有要求,且增速要求不高。

但是在今年2月19日,公司却修改了业绩考核的要求。

可以看到,新的考核不仅要求公司营收增速更高,对利润增速也有要求。

我们知道,对业绩考核太宽松,则起不到激励的效果。而业绩太严格很难达到的话,也失去了激励的意义。所以可以理解为润建股份对修正后的业绩有信心可以达到,向市场传递积极信号。

4)应该是受此影响,天风证券在3月1日去公司参与了调研。调研中公司表示:修订后的业绩考核指标,能客观地反映公司经营现状,同时能够继续促进激励对象发挥积极性,进一步提高员工凝聚力,有效发挥激励作用,确保公司长期稳定发展。

Emm,公司说的自然是很好听,不过具体是否可以达成业绩考核目标,还需持续保持观察。

5)润建股份的资产负债表相对干净,除可转债之外的有息负债较少,大部分负债是应付账款和合同负债。另外此次发行可转债的资金是用于IDC的建设,未来业绩有望增厚。

总结一下:如果公司未来业绩可以达到股权激励的业绩要求,那么当前无论是润建股份还是润建转债,都是低估的。

但如果只是公司拍脑袋、画大饼、吹泡泡,那么就难言低估。具体还是要看公司未来的发展情况。

不过有一点可以确定的是,当前价格润建转债比润建股份性价比高,可转债还真是个好东西。

首发于公众号:可转债拯救世界 欢迎关注

京公网安备 11010802031449号

京公网安备 11010802031449号