Edge

Edge Chrome

Chrome Firefox

Firefox

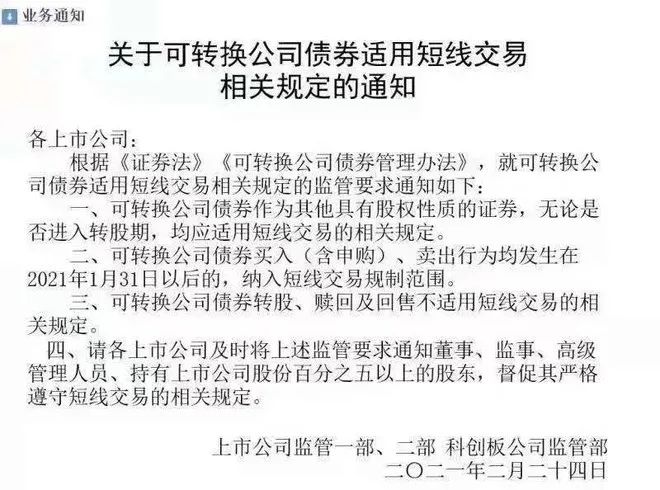

证监会颁布的《可转换公司债券管理办法》,自2021年1月31日起施行。开年以来,新规中一个不太惹人注目的规定正在悄然改变可转债打新生态。近日,网上流传这样一张图:

按照图片内容传达的意思,从2021年1月31日起,可转债的申购、买卖参照股票交易纳入短线交易规制。这是什么意思呢?

《证券法》第44条第一款规定:上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司持有百分之五以上股份的股东、董事、监事、高级管理人员,将其持有的该公司的股票或者其他具有股权性质的证券在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。但是,证券公司因购入包销售后剩余股票而持有百分之五以上股份,以及有国务院证券监督管理机构规定的其他情形的除外。

简而言之,就是禁止上市公司高管和持股5%以上的股东短线交易,短线交易的认定以6个月为限,买入后6个月不能卖出,或卖出后6个月不能买入,否则就是违规。

这个图片因没有见于公开信息,起初我是不信的,但现在已确认属实。上周三权威媒体《上海证券报》的推文《“打新族”兴奋了!一个规则改变中签率》证实了这一点。

根据新规,2021年1月31日之后发行申购的转债,将受短线交易的限制,也就是从朗科转债开始,明天上市的普利转债也受其规制。而尚未上市的英特转债、星源转2不受新规影响。

规则的小小变动,带来的变化却是巨大的,个人认为主要影响有:

1、持股5%以上股东参与配售新债的意愿可能降低。持股5%以上股东配债,动辄要拿出几千万数亿的真金白银,以往大股东常找中介过桥配债,上市后卖出,前后约花费1个月时间。如今申购后要6个月后才能卖出,将增加很大的资金成本和不确定性风险,5%以上股东尤其是大股东的配债意愿肯定大为降低。

2、散户参与可转债打新的中签率将明显提高。5%以上股东参与申购少了,分给散户打新的份额就多了,以后打新中签率会提高不少。3月1日申购的利民转债,中签率就出现了显著提高。1月20日,发行规模均为10亿元的星源转2、世运转债中签率分别是0.0052%、0.0018%,而利民转债发行规模仅8.5亿元,中签率却达0.0098%,比世运转债高出4倍,比星源转2高出1倍。

3、新债开盘价将更加两极分化。散户中签率提高了固然可喜,但也带来了一个不利影响:5%以上股东尤其是大股东配债意愿降低,若大股东不参与配债或只配少量的债,大股东也就没有动力去呵护转债开盘价,处于破发边缘的转债上市破发概率倍增。而没有破发危险的转债,因大股东短期不能卖出,同样没有动力去呵护开盘价。

可转债开盘价的高低,与大股东密切相关。之前有些转股价值很低的转债上市本应破发,但经过大股东的神奇操作,开盘价却大幅飙升,让中签者得以在面值之上胜利大逃亡(尤其是浙江系转债)。但今后,这种转股价值很低的转债大股东自己可能也不参与申购,上市价格也就任其自生自灭了。

因此,新规后要更加慎重申购发行公司业绩不好、转股价值低的转债,这类转债将很难延续化腐朽为神奇的故事。

4、大股东配售比例高低,将成为新债开盘价的重要衡量因素。大股东若不参与配债,筹码将十分分散地由散户持有,开盘价自然不会高。若大股东全额参与配债,上市首日不能减持,流通筹码极少,很可能出现大起大落的行情。

至于新规是否会影响上市公司发行新债积极性,我觉得影响是有点,但可以忽略不计。因为对于业绩好的上市公司而言,大股东持有6个月再减持问题不大。而对于业绩不好的上市公司而言,发债纾困是刚需,也不会因此取消发债。

3月7日钱公子投资夜报:

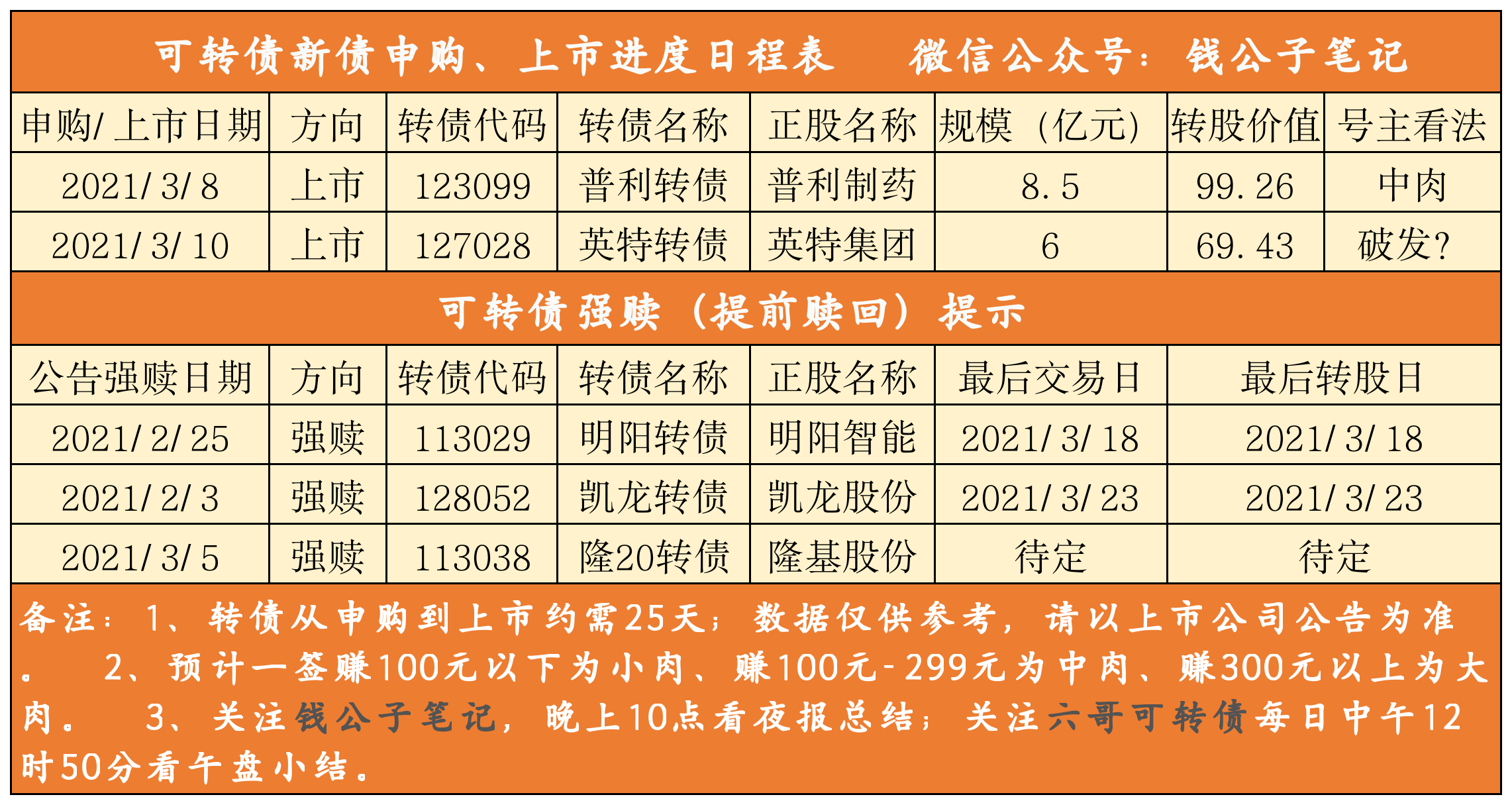

1、英特集团公告,英特转债将于3月10日上市,英特转债当前转股价值仅69.43元,上市破发概率极大。目前英特没有发布类似海兰转债那样的下修转股价公告,似乎已放弃拯救英特转债。至于开盘价能到多少,关键看近几个交易日正股股价能否涨上去。

2、隆基股份公告,提前赎回隆20转债,赎回日期待定。隆20转债没有溢价,赎回影响不大。隆20转债在上交所上市,在上交所上市的转债基本上符合强赎条件即实施赎回,市场对隆20转债强赎应也有预期。

3、森特转债上周五因隆基股份入股森特股份,大涨33.25%。隆基股份是做光伏产品的,森特是做金属幕墙等建筑产品的,隆基的想法大概是想利用森特的渠道把光伏产品安装到民用建筑上去,拓展产品销路。这个收购颇有想象力,加上森特本身也从事环保业务,正契合当下火热的碳中和概念,估计后续会反复炒作。但当前涨幅太大,暂时回避为佳。

4、周末媒体报道,美军某退休上将为防止中国向美国封锁稀土,建议白宫打阿富汗稀土的主意。稀土的战略性地位进一步凸显,稀土概念债金力转债、久吾转债、鸿达转债以及股票北方稀土、包钢股份等值得持续关注。

5、明天普利转债上市,开盘价分析已经发布在六哥可转债,可点击《是红包没错了!普利转债开盘价分析,英特转债10号上市》阅读。第25期转债轮动策略以盈利结束,第26期轮动转债名单昨日已发布,见《每周赚2%,你会满意吗?第26期轮动瞄准了这8只转债》。

特别声明:以上所述为本人投资思想记录,非投资建议,请勿照此投资,否则亏损自负。文章所引数据可能有错漏,仅供参考,请以上市公司公告为准。

作者:钱六六

首发微信公众号:钱公子笔记

按照图片内容传达的意思,从2021年1月31日起,可转债的申购、买卖参照股票交易纳入短线交易规制。这是什么意思呢?

《证券法》第44条第一款规定:上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司持有百分之五以上股份的股东、董事、监事、高级管理人员,将其持有的该公司的股票或者其他具有股权性质的证券在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。但是,证券公司因购入包销售后剩余股票而持有百分之五以上股份,以及有国务院证券监督管理机构规定的其他情形的除外。

简而言之,就是禁止上市公司高管和持股5%以上的股东短线交易,短线交易的认定以6个月为限,买入后6个月不能卖出,或卖出后6个月不能买入,否则就是违规。

这个图片因没有见于公开信息,起初我是不信的,但现在已确认属实。上周三权威媒体《上海证券报》的推文《“打新族”兴奋了!一个规则改变中签率》证实了这一点。

根据新规,2021年1月31日之后发行申购的转债,将受短线交易的限制,也就是从朗科转债开始,明天上市的普利转债也受其规制。而尚未上市的英特转债、星源转2不受新规影响。

规则的小小变动,带来的变化却是巨大的,个人认为主要影响有:

1、持股5%以上股东参与配售新债的意愿可能降低。持股5%以上股东配债,动辄要拿出几千万数亿的真金白银,以往大股东常找中介过桥配债,上市后卖出,前后约花费1个月时间。如今申购后要6个月后才能卖出,将增加很大的资金成本和不确定性风险,5%以上股东尤其是大股东的配债意愿肯定大为降低。

2、散户参与可转债打新的中签率将明显提高。5%以上股东参与申购少了,分给散户打新的份额就多了,以后打新中签率会提高不少。3月1日申购的利民转债,中签率就出现了显著提高。1月20日,发行规模均为10亿元的星源转2、世运转债中签率分别是0.0052%、0.0018%,而利民转债发行规模仅8.5亿元,中签率却达0.0098%,比世运转债高出4倍,比星源转2高出1倍。

3、新债开盘价将更加两极分化。散户中签率提高了固然可喜,但也带来了一个不利影响:5%以上股东尤其是大股东配债意愿降低,若大股东不参与配债或只配少量的债,大股东也就没有动力去呵护转债开盘价,处于破发边缘的转债上市破发概率倍增。而没有破发危险的转债,因大股东短期不能卖出,同样没有动力去呵护开盘价。

可转债开盘价的高低,与大股东密切相关。之前有些转股价值很低的转债上市本应破发,但经过大股东的神奇操作,开盘价却大幅飙升,让中签者得以在面值之上胜利大逃亡(尤其是浙江系转债)。但今后,这种转股价值很低的转债大股东自己可能也不参与申购,上市价格也就任其自生自灭了。

因此,新规后要更加慎重申购发行公司业绩不好、转股价值低的转债,这类转债将很难延续化腐朽为神奇的故事。

4、大股东配售比例高低,将成为新债开盘价的重要衡量因素。大股东若不参与配债,筹码将十分分散地由散户持有,开盘价自然不会高。若大股东全额参与配债,上市首日不能减持,流通筹码极少,很可能出现大起大落的行情。

至于新规是否会影响上市公司发行新债积极性,我觉得影响是有点,但可以忽略不计。因为对于业绩好的上市公司而言,大股东持有6个月再减持问题不大。而对于业绩不好的上市公司而言,发债纾困是刚需,也不会因此取消发债。

3月7日钱公子投资夜报:

1、英特集团公告,英特转债将于3月10日上市,英特转债当前转股价值仅69.43元,上市破发概率极大。目前英特没有发布类似海兰转债那样的下修转股价公告,似乎已放弃拯救英特转债。至于开盘价能到多少,关键看近几个交易日正股股价能否涨上去。

2、隆基股份公告,提前赎回隆20转债,赎回日期待定。隆20转债没有溢价,赎回影响不大。隆20转债在上交所上市,在上交所上市的转债基本上符合强赎条件即实施赎回,市场对隆20转债强赎应也有预期。

3、森特转债上周五因隆基股份入股森特股份,大涨33.25%。隆基股份是做光伏产品的,森特是做金属幕墙等建筑产品的,隆基的想法大概是想利用森特的渠道把光伏产品安装到民用建筑上去,拓展产品销路。这个收购颇有想象力,加上森特本身也从事环保业务,正契合当下火热的碳中和概念,估计后续会反复炒作。但当前涨幅太大,暂时回避为佳。

4、周末媒体报道,美军某退休上将为防止中国向美国封锁稀土,建议白宫打阿富汗稀土的主意。稀土的战略性地位进一步凸显,稀土概念债金力转债、久吾转债、鸿达转债以及股票北方稀土、包钢股份等值得持续关注。

5、明天普利转债上市,开盘价分析已经发布在六哥可转债,可点击《是红包没错了!普利转债开盘价分析,英特转债10号上市》阅读。第25期转债轮动策略以盈利结束,第26期轮动转债名单昨日已发布,见《每周赚2%,你会满意吗?第26期轮动瞄准了这8只转债》。

特别声明:以上所述为本人投资思想记录,非投资建议,请勿照此投资,否则亏损自负。文章所引数据可能有错漏,仅供参考,请以上市公司公告为准。

作者:钱六六

首发微信公众号:钱公子笔记

1

赞同来自: 悲伤逆流成河

股票代码:603225 股票简称:新凤鸣 公告编号:2018-072

转债代码:113508 转债简称:新凤转债 关于控股股东减持公司可转换公司债券的提示性公告

这家不实用新规?大股东申购的不受短线交易影响?

转债代码:113508 转债简称:新凤转债 关于控股股东减持公司可转换公司债券的提示性公告

这家不实用新规?大股东申购的不受短线交易影响?

京公网安备 11010802031449号

京公网安备 11010802031449号