Edge

Edge Chrome

Chrome Firefox

Firefox

今天大A走出了一个N,早盘一度被拉红,尾盘分分钟跌回去,截止今日,上证指数已经较高点回撤10%,沪深300较高点回撤16.2%,创业板指数较高点回撤23.4%。

看看这回撤情况用“熊”来形容已不为过,最近"专家"也开始出来维稳,什么只是技术性调整,基金还没出现赎回潮等等。

就连咱这种老韭菜都已最大回撤法部分止盈,如果说这波回撤与赎回潮无关,不敢想象赎回潮真来时是怎样一副光景。

(1)个人虽然不看空,但止盈已经完成,接下去就等机会分批加仓以及网格制定了,好的机会总是需要足够的耐心,切记急躁。

(2)今日富国天惠场内折价1个多点,好久没出现这种情况,傻馒借此机会又将场外的货移了一些到场内,扣除0.5%的赎回费,套利了0.6个点。

(3)今天朝云集团暗盘上市,这家公司测评时就不怎么喜欢,个人也只辉立白嫖了3个,来了个3中3,明明50%的中签率到我这又100%了,我&#%*...

个人在OTC-9.6%点出了2手,因为中签率高且无基石,再加上外部环境这么差,也懒得指望大摩了,早走早自由。

(4)明日英特转债上市,拓斯、傲农转债可进行申购。话说英特转债真的是牛掰,硬生生的拖了2个多月,最近后台每天都有留言骂英特的,这货终于来了!

1

英特转债:

英特集团今日收盘价13.25,转股价格19.89,当前转股价值=转债面值/转股价格*正股价格=66.62。

英特集团1月4日(申购日前一工作日)收盘价为18.82,申购日1月5日。

在这过去的两个多月时间里,英特集团股价下跌29.6%,转股价值从94.62下跌到66.62。

开盘预测:

英特转债AA+级别,规模6亿,原始股东配售率52.15%,溢价率由申购前一日的5.69%变为50.11%。

根据之前测评综合,结合当前环境给予40%的溢价率,明日价值预估:66.62*1.4=93,转股价值低,破发是肯定了,不过中签率低,AA+评级的货不至于恐慌抛,但公司真的不让人喜欢,一个破转债上市竟拖了这么久,利息也是钱啊。

英特转债测评详见:英特转债申购指南(142)

2

测评结果:谨慎申购,单户中0.06签,上市预估107。

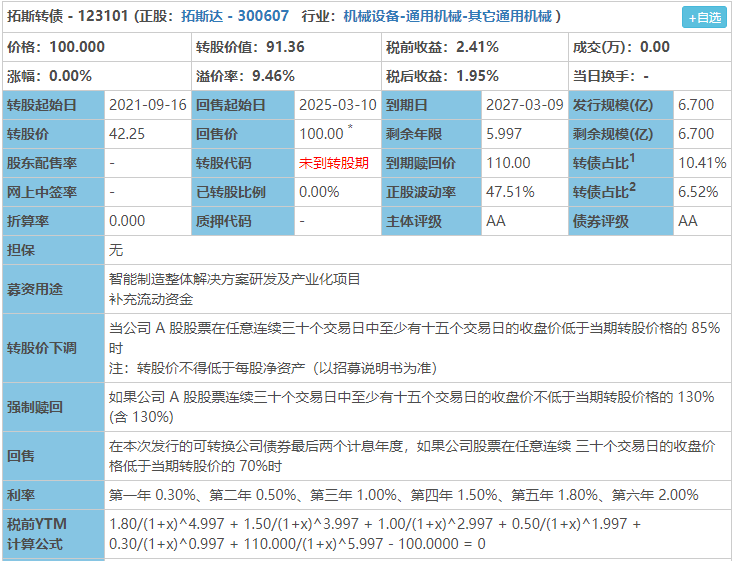

拓斯转债:(正股代码:300607,配债代码:380607)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:6.7亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

拓斯达今日收盘价38.6,转股价42.25,转股价值=转债面值/转股价格*正股价格=100/42.25*38.6=91.36,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.6188%,纯债价值简化计算87.78,纯债价值尚可。

公司简介:

拓斯达属于机械设备业,公司国家级高新技术企业、广东省机器人骨干企业。主营工业机器人、注塑机等智能装备软硬件研发制造,并为下游制造业客户提供工业自动化整体解决方案,产品广泛应用于3C、新能源、汽车零部件制造、5G、光电、家用电器等领域。

公司成立2007年,上市时间2017年2月。目前公司市值102.74亿,有息负债6.17%,当前市盈率PE18.311,市净率PB4.754。

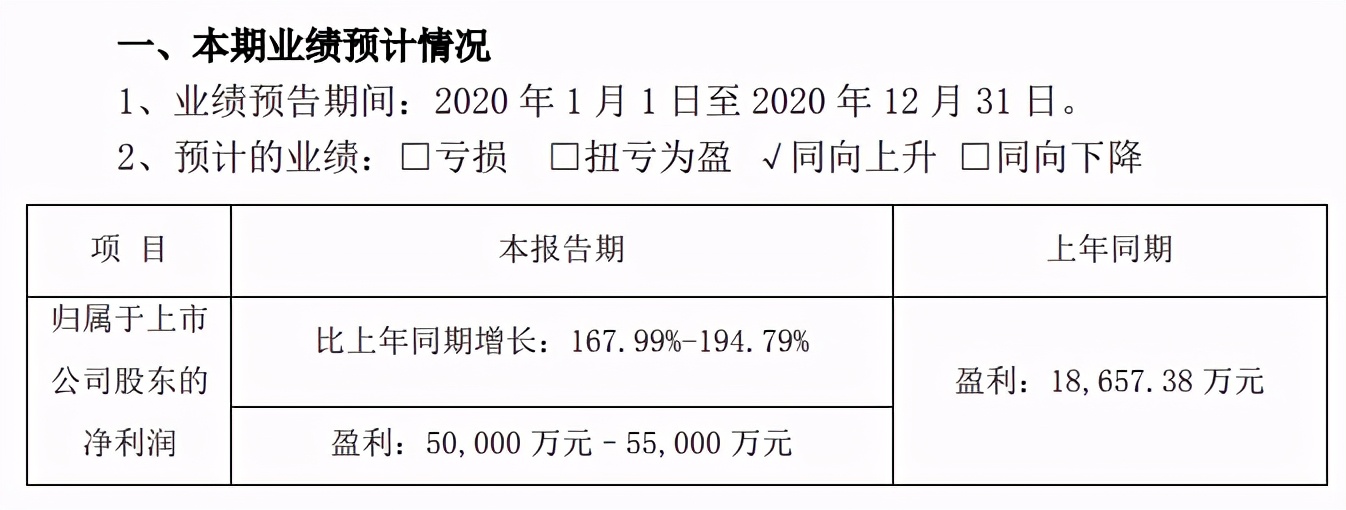

2020年度业绩预告公告:

报告期内公司营业收入同向上升,归属上市公司股东净利润预计同比增长167.99-194.79%。

主要原因系报告期初应对新冠疫情爆发,公司在短时间内研发出口罩机并技术迭代,实现了较好的业绩。

主要风险:

1、口罩机等防疫产品线业务未来订单存在下滑风险。

2、公司业务收现能力偏弱,应收账款规模较大,存在坏账风险。

3、客户集中度不断提高。

募集资金用途:

最近半年股价走势图:

最近外部环境弱,股价有下跌趋势。

相似转债:

开盘预测:

当前溢价率9.46%,结合AA评级、相似的转债、正股质地等综合因素目前给予17%的溢价率,预计开盘为:91.36*1.17=107。

中签预测:

假设原始股东配售50%,网上申购按3.35亿计算,预计顶格申购单账户中33500/600/1000=0.06签,中签率低。

个人操作:谨慎申购(我会申购)(顶格申购—尚可申购—谨慎申购—放弃申购)

3

测评结果:谨慎申购,单账户中0.08签,上市预估104。

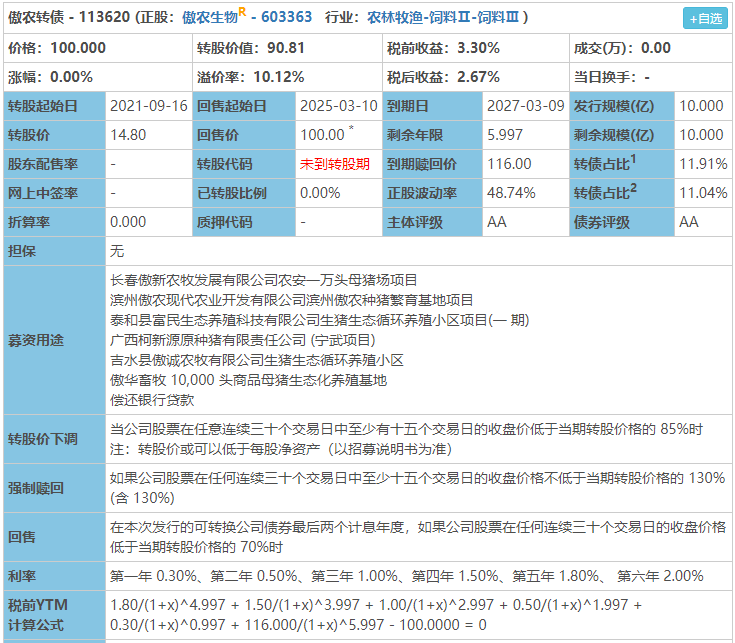

傲农转债:(正股代码:603363,配债代码:753363)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:10亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

傲农生物今日收盘价13.44,转股价14.8,转股价值=转债面值/转股价格*正股价格=100/14.8*13.44=90.81,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+116=121.1,票面利息较高。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.6188%,纯债价值简化计算92.36,纯债价值高。

公司简介:

傲农生物属于农林牧渔业,公司主要从事饲料生产及销售和生猪养殖业务,根据农业农村部发布的2019年全国农产品加工企业名单,公司位列92名。近年来公司加快下游产业链布局,生猪养猪规模快速扩张,能一定程度上抵御行业波动带来的经营风险。

公司成立2011年,上市时间2017年9月。目前公司市值90.59亿,有息负债51.94%,当前市盈率PE18.462,市净率PB3.388。

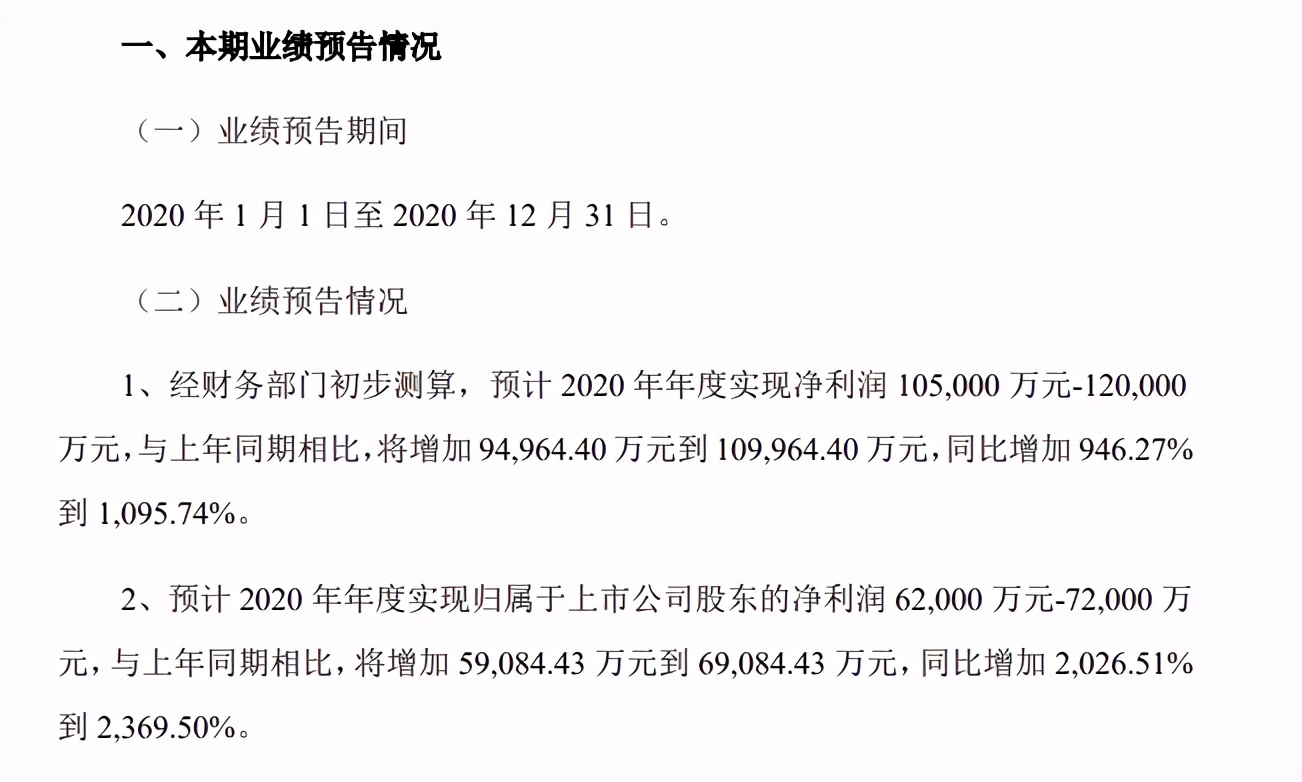

2020年度业绩预告公告:

报告期内公司归属上市公司股东净利润预计同比增长2026.51~2369.5%。

业绩大幅增加的主要原因是公司养殖规模不断扩大,2020年生猪出栏量同比大幅增加,2020年生猪销售价格受供需影响维持高位,公司生猪养殖业务利润大幅提升。

主要风险:

1、生猪养殖业务面临的外部环境波动大。

2、饲料业务主要原材料价格波动大,对公司带来一定成本控制压力。

3、下属子公司地域分散数量多且快速增加,公司面临一定的经营管控压力。

4、面临加到的短期偿债压力,且面临较大的对外担保风险。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率10.12%,结合AA评级、相似的转债、正股质地等综合因素目前给予15%的溢价率,预计开盘为:90.81*1.15=104。周期性行业,对标正邦,弱于正邦,票面利息还行。

中签预测:

假设原始股东配售50%,网上申购按5亿计算,预计顶格申购单账户中50000/600/1000=0.08签,中签率较低。

个人操作:谨慎申购(我会申购)(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

看看这回撤情况用“熊”来形容已不为过,最近"专家"也开始出来维稳,什么只是技术性调整,基金还没出现赎回潮等等。

就连咱这种老韭菜都已最大回撤法部分止盈,如果说这波回撤与赎回潮无关,不敢想象赎回潮真来时是怎样一副光景。

(1)个人虽然不看空,但止盈已经完成,接下去就等机会分批加仓以及网格制定了,好的机会总是需要足够的耐心,切记急躁。

(2)今日富国天惠场内折价1个多点,好久没出现这种情况,傻馒借此机会又将场外的货移了一些到场内,扣除0.5%的赎回费,套利了0.6个点。

(3)今天朝云集团暗盘上市,这家公司测评时就不怎么喜欢,个人也只辉立白嫖了3个,来了个3中3,明明50%的中签率到我这又100%了,我&#%*...

个人在OTC-9.6%点出了2手,因为中签率高且无基石,再加上外部环境这么差,也懒得指望大摩了,早走早自由。

(4)明日英特转债上市,拓斯、傲农转债可进行申购。话说英特转债真的是牛掰,硬生生的拖了2个多月,最近后台每天都有留言骂英特的,这货终于来了!

1

英特转债:

英特集团今日收盘价13.25,转股价格19.89,当前转股价值=转债面值/转股价格*正股价格=66.62。

英特集团1月4日(申购日前一工作日)收盘价为18.82,申购日1月5日。

在这过去的两个多月时间里,英特集团股价下跌29.6%,转股价值从94.62下跌到66.62。

开盘预测:

英特转债AA+级别,规模6亿,原始股东配售率52.15%,溢价率由申购前一日的5.69%变为50.11%。

根据之前测评综合,结合当前环境给予40%的溢价率,明日价值预估:66.62*1.4=93,转股价值低,破发是肯定了,不过中签率低,AA+评级的货不至于恐慌抛,但公司真的不让人喜欢,一个破转债上市竟拖了这么久,利息也是钱啊。

英特转债测评详见:英特转债申购指南(142)

2

测评结果:谨慎申购,单户中0.06签,上市预估107。

拓斯转债:(正股代码:300607,配债代码:380607)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:6.7亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

拓斯达今日收盘价38.6,转股价42.25,转股价值=转债面值/转股价格*正股价格=100/42.25*38.6=91.36,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.6188%,纯债价值简化计算87.78,纯债价值尚可。

公司简介:

拓斯达属于机械设备业,公司国家级高新技术企业、广东省机器人骨干企业。主营工业机器人、注塑机等智能装备软硬件研发制造,并为下游制造业客户提供工业自动化整体解决方案,产品广泛应用于3C、新能源、汽车零部件制造、5G、光电、家用电器等领域。

公司成立2007年,上市时间2017年2月。目前公司市值102.74亿,有息负债6.17%,当前市盈率PE18.311,市净率PB4.754。

2020年度业绩预告公告:

报告期内公司营业收入同向上升,归属上市公司股东净利润预计同比增长167.99-194.79%。

主要原因系报告期初应对新冠疫情爆发,公司在短时间内研发出口罩机并技术迭代,实现了较好的业绩。

主要风险:

1、口罩机等防疫产品线业务未来订单存在下滑风险。

2、公司业务收现能力偏弱,应收账款规模较大,存在坏账风险。

3、客户集中度不断提高。

募集资金用途:

最近半年股价走势图:

最近外部环境弱,股价有下跌趋势。

相似转债:

开盘预测:

当前溢价率9.46%,结合AA评级、相似的转债、正股质地等综合因素目前给予17%的溢价率,预计开盘为:91.36*1.17=107。

中签预测:

假设原始股东配售50%,网上申购按3.35亿计算,预计顶格申购单账户中33500/600/1000=0.06签,中签率低。

个人操作:谨慎申购(我会申购)(顶格申购—尚可申购—谨慎申购—放弃申购)

3

测评结果:谨慎申购,单账户中0.08签,上市预估104。

傲农转债:(正股代码:603363,配债代码:753363)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:10亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

傲农生物今日收盘价13.44,转股价14.8,转股价值=转债面值/转股价格*正股价格=100/14.8*13.44=90.81,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+116=121.1,票面利息较高。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.6188%,纯债价值简化计算92.36,纯债价值高。

公司简介:

傲农生物属于农林牧渔业,公司主要从事饲料生产及销售和生猪养殖业务,根据农业农村部发布的2019年全国农产品加工企业名单,公司位列92名。近年来公司加快下游产业链布局,生猪养猪规模快速扩张,能一定程度上抵御行业波动带来的经营风险。

公司成立2011年,上市时间2017年9月。目前公司市值90.59亿,有息负债51.94%,当前市盈率PE18.462,市净率PB3.388。

2020年度业绩预告公告:

报告期内公司归属上市公司股东净利润预计同比增长2026.51~2369.5%。

业绩大幅增加的主要原因是公司养殖规模不断扩大,2020年生猪出栏量同比大幅增加,2020年生猪销售价格受供需影响维持高位,公司生猪养殖业务利润大幅提升。

主要风险:

1、生猪养殖业务面临的外部环境波动大。

2、饲料业务主要原材料价格波动大,对公司带来一定成本控制压力。

3、下属子公司地域分散数量多且快速增加,公司面临一定的经营管控压力。

4、面临加到的短期偿债压力,且面临较大的对外担保风险。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率10.12%,结合AA评级、相似的转债、正股质地等综合因素目前给予15%的溢价率,预计开盘为:90.81*1.15=104。周期性行业,对标正邦,弱于正邦,票面利息还行。

中签预测:

假设原始股东配售50%,网上申购按5亿计算,预计顶格申购单账户中50000/600/1000=0.08签,中签率较低。

个人操作:谨慎申购(我会申购)(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号