Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、震安转债打新申购

震安科技可转债3月12日(周五)打新申购,创业板转债,若持有正股,可进行配售。

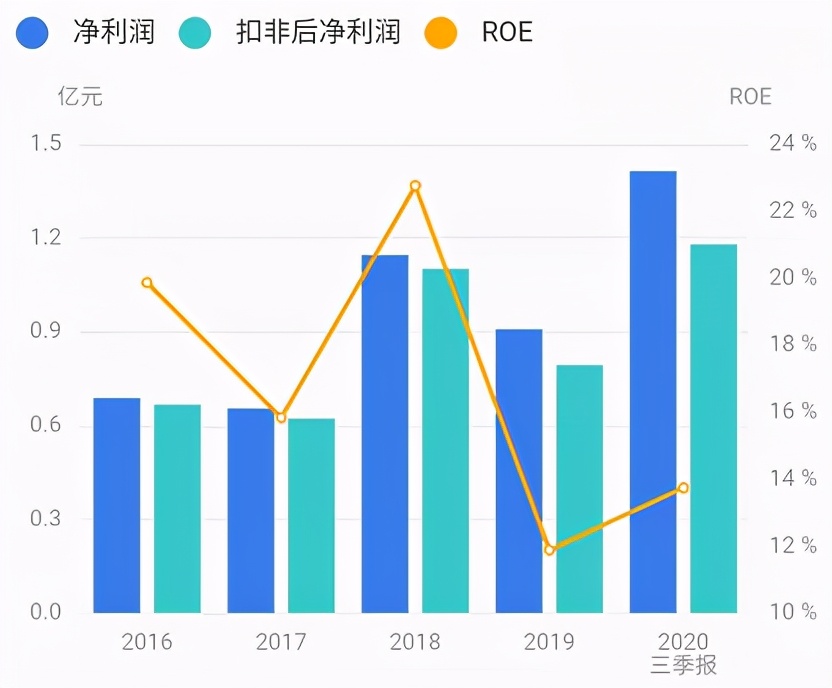

1、基本面

正股基本面较好,估值偏高。近年来业绩稳步增长,毛利率稳定,现金流较充裕。2020年三季报净利润同比增长83.04%。根据芝士财富数据,公司应收账款、存货变现速度慢,坏账、存货减值风险较高。业绩评分一星。

公司主营建筑减隔震技术咨询,减隔震结构分析设计,减隔震产品研发、生产和销售,产品包括全系列建筑隔震橡胶支座和建筑消能阻尼器,广泛应用于学校、医院、商住地产、重大市政工程等对抗震设防要求高的建筑。

公司是建筑减震行业的龙头企业,承接了较多的国内重大标志性减隔震项目,具有一定品牌知名度。公司订单储备充足,养老院、学校、旧改等领域需求旺盛,雄安新区建设加速,业绩高增速有望延续。行业地位评分一星。

2、转债条款

债券评级低仅A+,到期年化收益率3.47%,下修条款严格(80%),PB9.44,下修空间大,有回售保护。评级条款评分零星。

3、转债估值

目前转债小幅溢价,正股是细分行业龙头,业绩提速,行业景气度高,同类转债市场偏好一般,给的溢价低,橡胶塑料、抗震、基建旧改概念。题材评分半星。主观评分一星。

橡胶制品类转债比较:

**

4、申购策略**

综合评分三星半,申购该转债。无网下申购,发行规模小,预计中签率较低。祝大家好运!

二、华自转债打新申购

华自科技可转债3月12日(周五)打新申购,创业板转债,若持有正股,可进行配售。

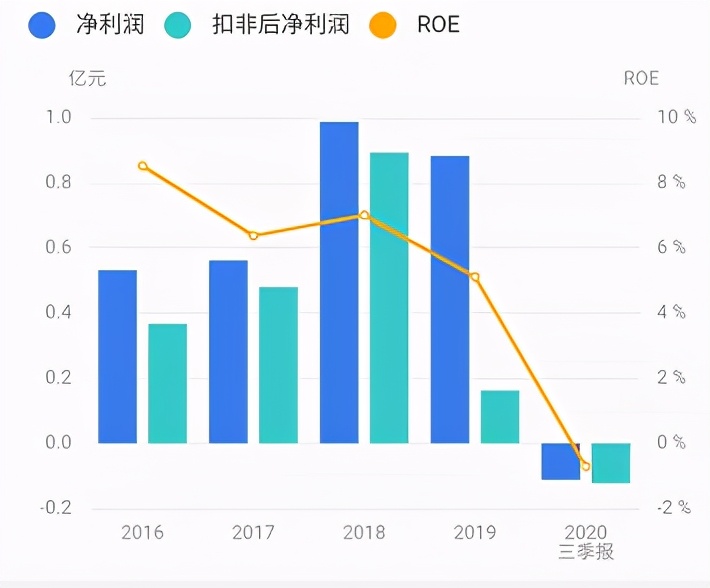

1、基本面

正股基本面较差,估值偏高。近年来业绩下滑,毛利率下降,现金流紧张。2020年三季报净利润同比下降128.21%。根据芝士财富数据,公司坏账风险较高,商誉占比37%,有减值风险,近3月大股东减持5.27%,机构关注度低。业绩评分零星。

公司主营自动化及信息化产品与服务、新能源及智能装备以及环保与水处理产品及服务。通过并购格兰特和精实机电,切入环保水处理和锂电池领域。精实机电是一家拥有为全套软硬件自主知识产权的锂电池测试自动化公司,与宁德时代保持了长期的合作关系。

公司是水利水电自动化的领先企业,通过并购进了业务整合。受疫情影响,公司业绩大幅下滑。今年2月,公司获得宁德时代重大订单,占最近一个会计年度主营业务收入34.68%,对业绩改善将起到非常积极的作用。行业地位评分零星。

2、转债条款

债券评级较低AA-,到期年化收益率高,4.15%,下修条款宽松(90%),PB1.5,下修意愿强,但空间不大,有回售保护。评级条款评分半星。

3、转债估值

目前转债大幅折价,正股基本面较差,小市值,机构关注度低,股性活跃,题材丰富,智能电网、水利建设、锂电池概念,若正股大幅调整,存在破发风险。题材评分一星。主观评分半星。

电网自动化类转债比较:

4、申购策略

综合评分两星,谨慎申购该转债。无网下申购,发行规模小,预计中签率较低。祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、震安转债打新申购

震安科技可转债3月12日(周五)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值偏高。近年来业绩稳步增长,毛利率稳定,现金流较充裕。2020年三季报净利润同比增长83.04%。根据芝士财富数据,公司应收账款、存货变现速度慢,坏账、存货减值风险较高。业绩评分一星。

公司主营建筑减隔震技术咨询,减隔震结构分析设计,减隔震产品研发、生产和销售,产品包括全系列建筑隔震橡胶支座和建筑消能阻尼器,广泛应用于学校、医院、商住地产、重大市政工程等对抗震设防要求高的建筑。

公司是建筑减震行业的龙头企业,承接了较多的国内重大标志性减隔震项目,具有一定品牌知名度。公司订单储备充足,养老院、学校、旧改等领域需求旺盛,雄安新区建设加速,业绩高增速有望延续。行业地位评分一星。

2、转债条款

债券评级低仅A+,到期年化收益率3.47%,下修条款严格(80%),PB9.44,下修空间大,有回售保护。评级条款评分零星。

3、转债估值

目前转债小幅溢价,正股是细分行业龙头,业绩提速,行业景气度高,同类转债市场偏好一般,给的溢价低,橡胶塑料、抗震、基建旧改概念。题材评分半星。主观评分一星。

橡胶制品类转债比较:

**

4、申购策略**

综合评分三星半,申购该转债。无网下申购,发行规模小,预计中签率较低。祝大家好运!

二、华自转债打新申购

华自科技可转债3月12日(周五)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

正股基本面较差,估值偏高。近年来业绩下滑,毛利率下降,现金流紧张。2020年三季报净利润同比下降128.21%。根据芝士财富数据,公司坏账风险较高,商誉占比37%,有减值风险,近3月大股东减持5.27%,机构关注度低。业绩评分零星。

公司主营自动化及信息化产品与服务、新能源及智能装备以及环保与水处理产品及服务。通过并购格兰特和精实机电,切入环保水处理和锂电池领域。精实机电是一家拥有为全套软硬件自主知识产权的锂电池测试自动化公司,与宁德时代保持了长期的合作关系。

公司是水利水电自动化的领先企业,通过并购进了业务整合。受疫情影响,公司业绩大幅下滑。今年2月,公司获得宁德时代重大订单,占最近一个会计年度主营业务收入34.68%,对业绩改善将起到非常积极的作用。行业地位评分零星。

2、转债条款

债券评级较低AA-,到期年化收益率高,4.15%,下修条款宽松(90%),PB1.5,下修意愿强,但空间不大,有回售保护。评级条款评分半星。

3、转债估值

目前转债大幅折价,正股基本面较差,小市值,机构关注度低,股性活跃,题材丰富,智能电网、水利建设、锂电池概念,若正股大幅调整,存在破发风险。题材评分一星。主观评分半星。

电网自动化类转债比较:

4、申购策略

综合评分两星,谨慎申购该转债。无网下申购,发行规模小,预计中签率较低。祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号