Edge

Edge Chrome

Chrome Firefox

Firefox

2

今天有兴致来了,写一写帖子。

1.我如何认识可转债?

2020年我们公司与一个上市公司有一点业务往来,为了了解上市公司的财务信息,在网上看一下它的财务报表,发现它发行一个可转债,想搞清楚这个可转债,买了一本安道全的《可转债魔法书》,从而进入了可转债的世界。与上市公司的业务往来并没赚多少钱,可它的转债却在随后一年内翻了4.5倍,到达过450元的高价。后面大家一合计,这做生意没可转债来得快啊?

它的特点是财务状况比较好,现金流充足,没有兑付风险。

在过去一个月多里,有四次超过5%的脉冲,比较活跃。

按照可转债平均2.5年强赎,它已经过去了2年,

正常公司应该会促进转股,让我们拭目以待华森转债的转股之路?

1.我如何认识可转债?

2020年我们公司与一个上市公司有一点业务往来,为了了解上市公司的财务信息,在网上看一下它的财务报表,发现它发行一个可转债,想搞清楚这个可转债,买了一本安道全的《可转债魔法书》,从而进入了可转债的世界。与上市公司的业务往来并没赚多少钱,可它的转债却在随后一年内翻了4.5倍,到达过450元的高价。后面大家一合计,这做生意没可转债来得快啊?

- 我现在的操作思路

每个人都有一个由它个人形成的固定的思维,一开始我就是按按照《可转债魔法书》的思路,买了三十支双低可转债,后面发现不对头,偶尔有几个冒头,但很多都是惰性可转债,一动不动。

后面转变思路,筛选:可转债余额小(3亿以内),市值小,发行有担保,比较活跃的债,这样子似乎慢慢对头了!后面做着看着华森还不错,重点分析了一下: - 华森制药的特点

128069华森转债,规模较小:2.998亿 流通市值:37.89亿,发行有担保:控股股东股份质押担保 到期收益3.4%,3月末现金4.7亿,机构持仓:15%,评级:AA- PB:4.4, 资产负债率:30%。 目前价格104.7元。

它的特点是财务状况比较好,现金流充足,没有兑付风险。

在过去一个月多里,有四次超过5%的脉冲,比较活跃。

按照可转债平均2.5年强赎,它已经过去了2年,

正常公司应该会促进转股,让我们拭目以待华森转债的转股之路?

1

赞同来自: 胆子真不大

自从2021.5.12 清水转债脉冲清了仓,今年的生活费终于有着落,这几天无事可干!

清水转债,从内心感谢领导人河南视察,特别是检查水质情况,应该是引起清水转债脉冲的原因之一,当然我等小民都是事后看新闻才知道!

今天出手华森转债,正股华森制药,为中国的中药事业做一点我的贡献!

买的理由:

1.价格便宜:102元 价格低风险小

2. 转债较小: 2.998亿 有成妖的可能

3.长期波动就在99元左右 下跌有限

4. 公司市值较大 50亿,PB高 4.24,评级AA- (正股质地不错,50亿市值对3亿转债)

5. 现在交易量大一个多亿,换手率在50%以上,主要是单价低102元,真是上不封顶,下有保底。

我买了它又跌了一点,有兴趣的朋友,抄我的底!

清水转债,从内心感谢领导人河南视察,特别是检查水质情况,应该是引起清水转债脉冲的原因之一,当然我等小民都是事后看新闻才知道!

今天出手华森转债,正股华森制药,为中国的中药事业做一点我的贡献!

买的理由:

1.价格便宜:102元 价格低风险小

2. 转债较小: 2.998亿 有成妖的可能

3.长期波动就在99元左右 下跌有限

4. 公司市值较大 50亿,PB高 4.24,评级AA- (正股质地不错,50亿市值对3亿转债)

5. 现在交易量大一个多亿,换手率在50%以上,主要是单价低102元,真是上不封顶,下有保底。

我买了它又跌了一点,有兴趣的朋友,抄我的底!

2

赞同来自: 七八月 、songchao1199

2021.4.29

继续与清水源沟通:

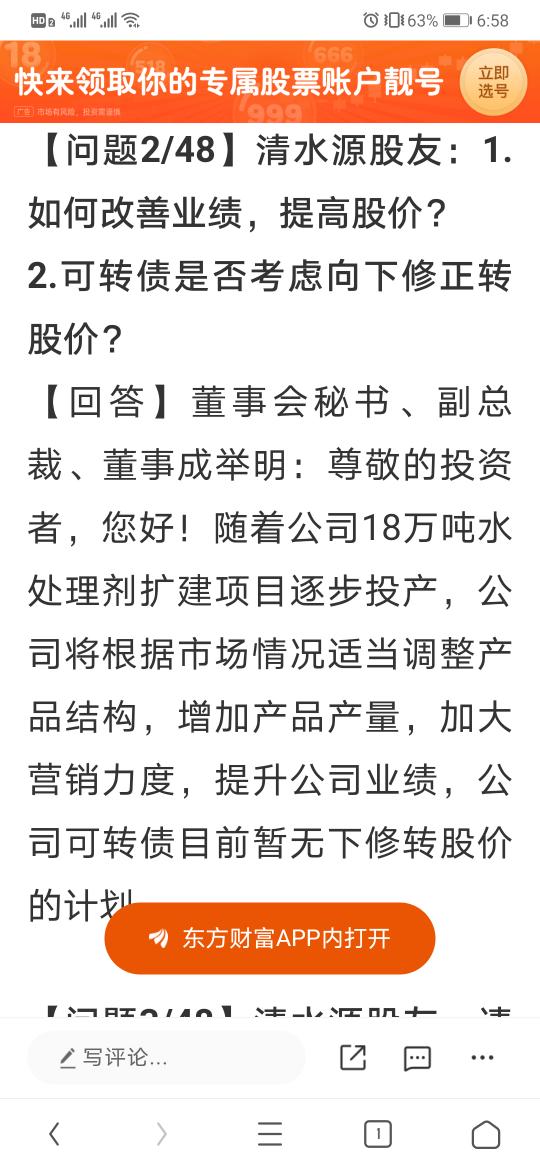

1.公告不低于4000万,上限8000万元,因年报推迟,年报前十日不能回购,所以4月份没有回购,3月仅回购241万元。

2. 关于可转债下修,公司目前也看到市场有很案例,但公司目前没有计划。

3. 明天公司在网上举行:关于举行2020年度报告网上说明会的公告,可以向董事长,董秘提出问题,今天已经将如果提高股价和下修问题填了上去,明天准备再提问了解一下。

清水源目前市值:17.48亿

流通市值:10.79亿

除掉基金持有:约2亿

部分不能卖出,真正流通的不多,希望后续业绩能够改善,也改善下股价。

本次年度业绩网上说明会将采用网络远程的方式举行,投资者可登陆全景网“投资者关系互动平台”(http://ir.p5w.net)参与本次年度网上业绩说明会。

继续与清水源沟通:

1.公告不低于4000万,上限8000万元,因年报推迟,年报前十日不能回购,所以4月份没有回购,3月仅回购241万元。

2. 关于可转债下修,公司目前也看到市场有很案例,但公司目前没有计划。

3. 明天公司在网上举行:关于举行2020年度报告网上说明会的公告,可以向董事长,董秘提出问题,今天已经将如果提高股价和下修问题填了上去,明天准备再提问了解一下。

清水源目前市值:17.48亿

流通市值:10.79亿

除掉基金持有:约2亿

部分不能卖出,真正流通的不多,希望后续业绩能够改善,也改善下股价。

本次年度业绩网上说明会将采用网络远程的方式举行,投资者可登陆全景网“投资者关系互动平台”(http://ir.p5w.net)参与本次年度网上业绩说明会。

2

2021.4.27 清水转债

我持有一些清水转债

清水源做水处理,是一个小盘股

转债余额4.5亿

公司市值18亿

转债现价95.5元

到期收益率:6.12%(税前)

申请向金融机构授信10亿,可转债约还有1亿未使用完。

做转债,债券比较重视公司是否能正常运行

营业收入,和它现金流是否正常

能否从金融机构正常获取授信

必竟我们要的只是企业能够正常兑付即可,

去年清水源业绩,年报亏损3.7亿,实际就是并购公司形成的商誉洗了个澡

今天一季度开始扭亏,昨天去公告卖安徽中旭环境,聚焦主业

现在大家看好北上广深的公司,毕竟这些城市的公司所拥的资产都水涨船高了

普遍对东北,河南(去年信用债的永煤事件),西北的公司不看好!

我觉得河南也是中原腹地,多朝古都,能将企业做上市,难道没有一点情怀,只为融资,

但我倾向能做大做强的民营企业家大部分都是有情怀的!

包括本钢,3A评级唯一一个没有上一百元的,我相信最终也能上一百元!

昨天打了电话给清水源公司,电话很快就接通了,秘书也很耐烦,

希望清水源公司将环保主业做好,股价能够再次上来,转债也能实现强赎!

我持有一些清水转债

清水源做水处理,是一个小盘股

转债余额4.5亿

公司市值18亿

转债现价95.5元

到期收益率:6.12%(税前)

申请向金融机构授信10亿,可转债约还有1亿未使用完。

做转债,债券比较重视公司是否能正常运行

营业收入,和它现金流是否正常

能否从金融机构正常获取授信

必竟我们要的只是企业能够正常兑付即可,

去年清水源业绩,年报亏损3.7亿,实际就是并购公司形成的商誉洗了个澡

今天一季度开始扭亏,昨天去公告卖安徽中旭环境,聚焦主业

现在大家看好北上广深的公司,毕竟这些城市的公司所拥的资产都水涨船高了

普遍对东北,河南(去年信用债的永煤事件),西北的公司不看好!

我觉得河南也是中原腹地,多朝古都,能将企业做上市,难道没有一点情怀,只为融资,

但我倾向能做大做强的民营企业家大部分都是有情怀的!

包括本钢,3A评级唯一一个没有上一百元的,我相信最终也能上一百元!

昨天打了电话给清水源公司,电话很快就接通了,秘书也很耐烦,

希望清水源公司将环保主业做好,股价能够再次上来,转债也能实现强赎!

京公网安备 11010802031449号

京公网安备 11010802031449号