Edge

Edge Chrome

Chrome Firefox

Firefox

1

这几天后台关于弘盈A挂单的问题还是很多,当然也有不少出货成功的,昨天成交量120多万,今天成交量是68万,连续三天抢跑出去的比例在5%、10%、12%左右,当真有这么多无知韭菜来抄底嘛。

今天未成交的小伙伴正确做法是:3点后立马撤单,记得要先撤单,没有撤单的话持仓显示的可卖数量就变为0。

然后等5点10分左右登陆华宝app,点击我的-右上角的消息图标-系统通知-看今日夜市委托是否开始。

开始的时候第一时间挂委托单,今晚委托的价格为2.34*0.9=2.106。

假如明日没有撮合成交,那么在明日3点立马撤单,然后在5点10几分左右继续挂单,明晚挂单价格为:2.106*0.9。

2

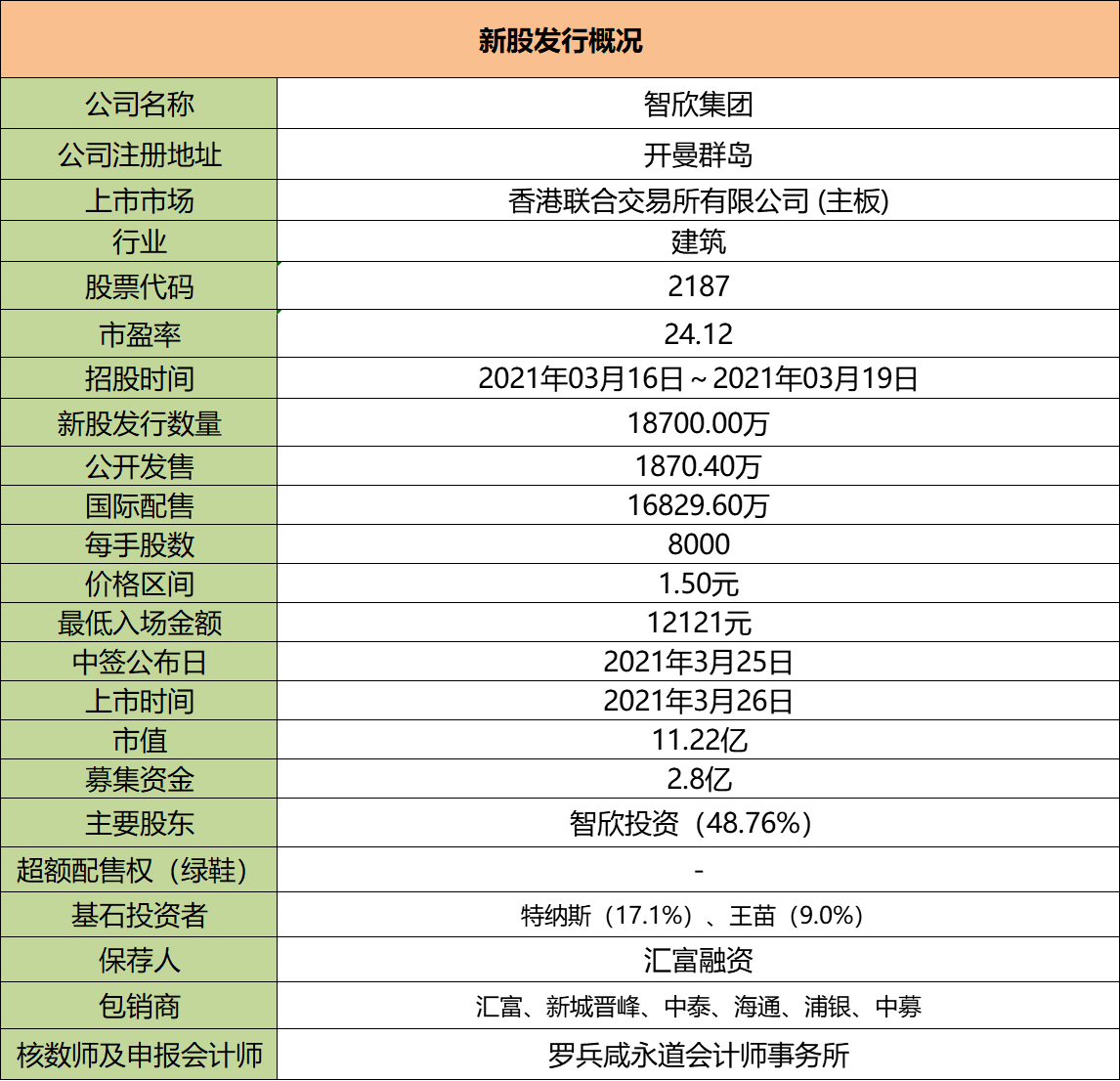

智欣集团:

基本概况:

有基石。

公司简介:

成立于2007年4月,为中国福建省厦门市的混凝土建材制造商及供应商。主要产品大致分为预拌混凝土、预制混凝土构件。所有产品均于中国出售,主要集中于福建省。

根据弗若斯特沙利文报告,于二零一九年,预拌混凝土的产量占厦门市市场份额约7.2%。

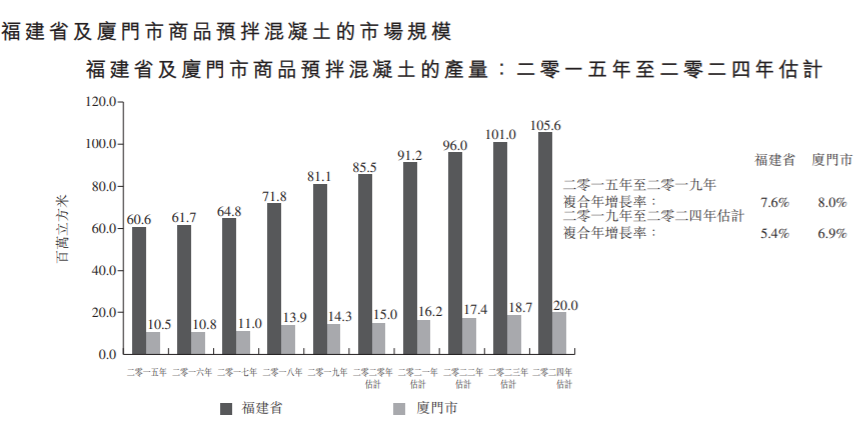

行业概况:

福建省商品预拌混凝土的产量于五年期间维持稳定增长,由2015年约6060万立方米增至2019年约8110万立方米,复合年增长率约为7.6%;预期福建省的预拌混凝土产量将继续增长,并于2024分别达至10560万立方米。

此外,福建省及厦门市的商品预拌混凝土行业的销售价值预期将维持可持续增长,并于2024年分别达至人民币562亿元及136亿元,复合年增长率分别约为9%及12.7%。

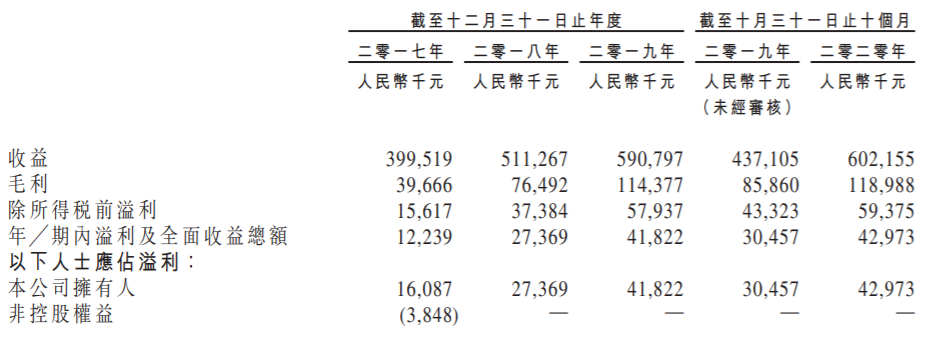

财务数据:

于往绩记录期间,公司总收益分别约为人民币3.9亿元、5.11亿元、5.9亿元及人民币6.02亿元,增速还行。

于2021年1月31日该集团的未偿还债务为人民币2.95亿元,包括借款、租赁负债及应付关联方款项。

公司竞争优势:

1、厦门市的领先制造商,具备提供优质预拌混凝土的卓越往绩。

2、全面严格的品质监控系统。

风险因素:

1、业务依赖福建省及厦门市建筑业的活跃程度及增长水平。

2、主要原料价格波动可能对财务业绩造成不利影响。

3、混凝土产品的需求受季节因素所限,故天气状况或会影响建筑活动的工序。

4、收益主要来自就基础设施建设项目及更新工程为客户制造及销售预拌混凝土及预制混凝土构件,该等项目及工程属非经常性质。

募资款项用途:

约82.7% 将用于扩大预制混凝土构件厂房的预制混凝土构件产能;约3.6%将用于透过引入企业资源规划系统提升资讯科技系统;约3.2%将用于进一步改善环境保护系统;约0.5%将用于购置五辆搅拌车及两辆混凝土泵车;约10%将用作一般营运资金。

首次公开发售前投资:

于2019年1月14日,柏谦陈香港与叶先生及黄先生分别订立买卖协议,据此,叶先生及黄先生同意出售且柏谦陈香港同意分别购买智欣建材的9.99%及3.33%股权,代价分别为人民币1048.95万元及349.65万元。完成该投资后,柏谦陈BVI于智欣建材的13.32%股权中拥有权益。

同行上市情况:

同行建筑类20-21年一共上市了21只,其中暗盘11涨10跌,上市首日14涨7跌。

保荐人历史战绩:

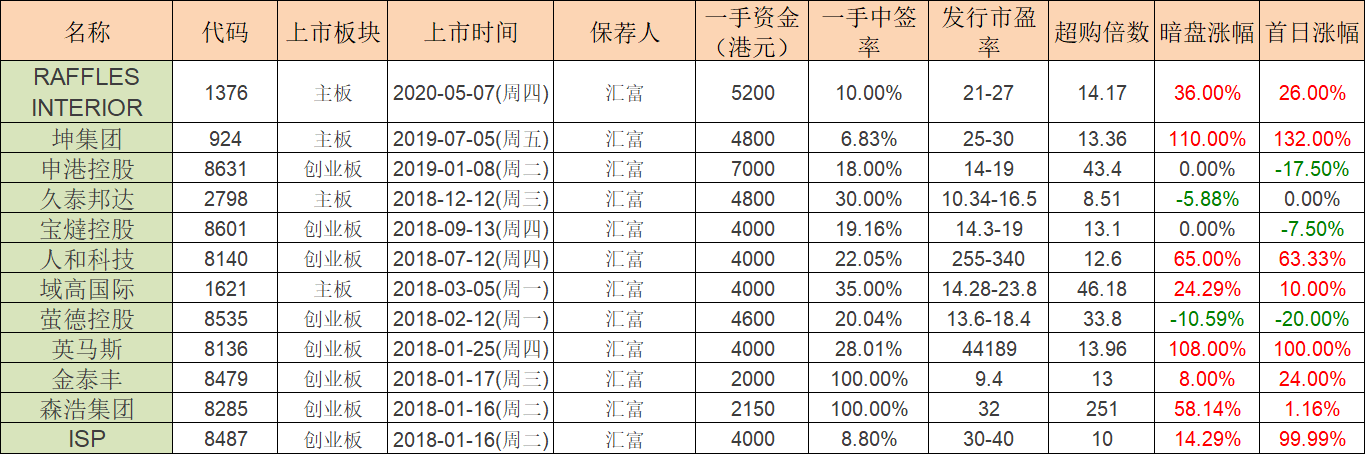

保荐汇富18-20年一共保荐了12只,其中暗盘8涨2跌2平,上市首日8涨3跌1平。

中签率预估:

公开发行1870.4万股,每手8000股,公开发行总计2338手,当前超购2.4倍,假设2万人认购,一手中签率6%,如果超购超15倍,一手中签率会更高一些。

综合评估:

这24倍的市盈率也真的敢想,估值明显偏高,估计是想上天,虽然营收和净利润增速都还行,但是也顶不住这个估值啊,怕是忘了自己是干什么的了。

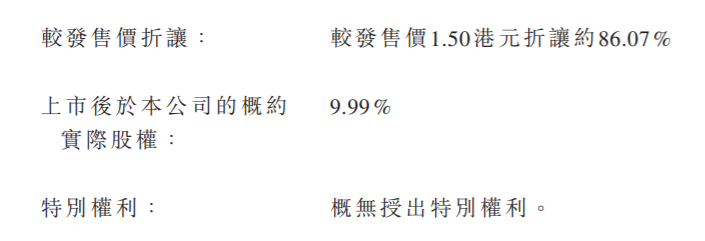

两个基石占比26%,现在小票都能拉基石站台了,商业吹捧。一手资金1万2,建筑小票搞这么贵难道是为了降低中签率方便坐庄?如果真的如此为何要回拨20%呀。

一手中签率较低,加上是建筑业,保荐人战绩来看作妖的票还挺多,估计不少人会参与搏傻。

个人操作:一手资金真的是贵,个人不想搏,还是放弃认购算了。

欢迎关注公众号:傻馒大天才

期待与你相遇。

这几天后台关于弘盈A挂单的问题还是很多,当然也有不少出货成功的,昨天成交量120多万,今天成交量是68万,连续三天抢跑出去的比例在5%、10%、12%左右,当真有这么多无知韭菜来抄底嘛。

今天未成交的小伙伴正确做法是:3点后立马撤单,记得要先撤单,没有撤单的话持仓显示的可卖数量就变为0。

然后等5点10分左右登陆华宝app,点击我的-右上角的消息图标-系统通知-看今日夜市委托是否开始。

开始的时候第一时间挂委托单,今晚委托的价格为2.34*0.9=2.106。

假如明日没有撮合成交,那么在明日3点立马撤单,然后在5点10几分左右继续挂单,明晚挂单价格为:2.106*0.9。

2

智欣集团:

基本概况:

有基石。

公司简介:

成立于2007年4月,为中国福建省厦门市的混凝土建材制造商及供应商。主要产品大致分为预拌混凝土、预制混凝土构件。所有产品均于中国出售,主要集中于福建省。

根据弗若斯特沙利文报告,于二零一九年,预拌混凝土的产量占厦门市市场份额约7.2%。

行业概况:

福建省商品预拌混凝土的产量于五年期间维持稳定增长,由2015年约6060万立方米增至2019年约8110万立方米,复合年增长率约为7.6%;预期福建省的预拌混凝土产量将继续增长,并于2024分别达至10560万立方米。

此外,福建省及厦门市的商品预拌混凝土行业的销售价值预期将维持可持续增长,并于2024年分别达至人民币562亿元及136亿元,复合年增长率分别约为9%及12.7%。

财务数据:

于往绩记录期间,公司总收益分别约为人民币3.9亿元、5.11亿元、5.9亿元及人民币6.02亿元,增速还行。

于2021年1月31日该集团的未偿还债务为人民币2.95亿元,包括借款、租赁负债及应付关联方款项。

公司竞争优势:

1、厦门市的领先制造商,具备提供优质预拌混凝土的卓越往绩。

2、全面严格的品质监控系统。

风险因素:

1、业务依赖福建省及厦门市建筑业的活跃程度及增长水平。

2、主要原料价格波动可能对财务业绩造成不利影响。

3、混凝土产品的需求受季节因素所限,故天气状况或会影响建筑活动的工序。

4、收益主要来自就基础设施建设项目及更新工程为客户制造及销售预拌混凝土及预制混凝土构件,该等项目及工程属非经常性质。

募资款项用途:

约82.7% 将用于扩大预制混凝土构件厂房的预制混凝土构件产能;约3.6%将用于透过引入企业资源规划系统提升资讯科技系统;约3.2%将用于进一步改善环境保护系统;约0.5%将用于购置五辆搅拌车及两辆混凝土泵车;约10%将用作一般营运资金。

首次公开发售前投资:

于2019年1月14日,柏谦陈香港与叶先生及黄先生分别订立买卖协议,据此,叶先生及黄先生同意出售且柏谦陈香港同意分别购买智欣建材的9.99%及3.33%股权,代价分别为人民币1048.95万元及349.65万元。完成该投资后,柏谦陈BVI于智欣建材的13.32%股权中拥有权益。

同行上市情况:

同行建筑类20-21年一共上市了21只,其中暗盘11涨10跌,上市首日14涨7跌。

保荐人历史战绩:

保荐汇富18-20年一共保荐了12只,其中暗盘8涨2跌2平,上市首日8涨3跌1平。

中签率预估:

公开发行1870.4万股,每手8000股,公开发行总计2338手,当前超购2.4倍,假设2万人认购,一手中签率6%,如果超购超15倍,一手中签率会更高一些。

综合评估:

这24倍的市盈率也真的敢想,估值明显偏高,估计是想上天,虽然营收和净利润增速都还行,但是也顶不住这个估值啊,怕是忘了自己是干什么的了。

两个基石占比26%,现在小票都能拉基石站台了,商业吹捧。一手资金1万2,建筑小票搞这么贵难道是为了降低中签率方便坐庄?如果真的如此为何要回拨20%呀。

一手中签率较低,加上是建筑业,保荐人战绩来看作妖的票还挺多,估计不少人会参与搏傻。

个人操作:一手资金真的是贵,个人不想搏,还是放弃认购算了。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号