Edge

Edge Chrome

Chrome Firefox

Firefox过了9个月,回看我去年发的贴,觉得当时我的结论有问题。银河香草应该作为现金管理的替代,而不应该去和IC或是中证500做比较。

作为一年期定期的现金管理工具,期望年化有15%的收益率已经很无敌了,而风险就是银河证券违约。所以我觉得还是可以放心上一些仓位的。我的现金仓位已经开始每周定投了~~~

__________________________________________________________________________________

原文:

补充:话说为啥大家都叫他香草期权。银河就是给客户卖出了一个认购,对价是占用资金1年,利息为0吧!更像是个利率为0,转股价为买入当天收盘价的中证500可交换债。

先严谨点下个差异化的结论:

1. 50万以下的投资者以及120万以下不愿意加杠杆的投资者,可以把500ETF或等效仓位换到这个香草期权,下有保底,收益无限,非常有投资价值。

2. 50万~120万,愿意上杠杆持有中证500的且在意回撤风险的投资者,这个产品可以让你没有回撤的担忧,但损失了杠杆,具有中等投资价值。

3. 120万以上,愿意持有中证500的且在意回撤风险的投资者,这个产品可以让你以8%~15%的价格买入一个看跌期权作保险,这个区间下限是半年后IC贴水消失。有没有价值需要自己判断这个期权贵不贵。

4. 120万以上,愿意长期持有中证500的投资者。这个产品没有任何价值。

——————————————————————————————————————

用简化模型粗略考虑3种情况。持有香草和IC做对比,IC目前贴水年化在12%以上,加上额外资金理财的收益,基本记个15%吧。如果是券商,这个数可能还会高一点。

- 大涨15%以上,持有香草相比IC少赚15%。

- 涨幅在-15%~15%,持有香草比IC少赚0%~15%。平均算11%吧

- 大跌-15%以上,持有香草比IC多赚0%~85%。

先是拍脑袋给三种情况均等的概率:

这样期望收益率1/3*15%加1/3*11% 加 1/3*x = 0 时得到中证500 涨幅为-26% 是期望值的盈亏平衡点。

实际上,稍微精确点拿中证500的所有历史数据简单跑一跑,从2005年1月4日开始,简化以250个交易日的收益率来统计,共3687个样本点。

其中

大于等于15%的样本: 1561(42.34%)

(-15%, +15%)的样本: 1321(35.83%)

小于等于-15%的样本: 805(21.83%)

这样当前时点的概率计算出的期望值的盈亏平衡点是-47%。而历史上满足的样本也仅为125个(3.39%),且这些样本中120个发生在2007~2008年高点间下注。大概率银河判断现在的行情不是07~08的点位。

所以我猜测,银河利润最大化的方法是持有IC的同时买入虚值-10%的一年期场外认沽,这个认沽期权的价格估计在5%以下。这样,粗略估算银河大概可以在市场中性的情况下获得10%左右的期望超额收益,当然认沽期权超过5%越多,银河利润越低。

我属于第4类投资者,这个产品对于我没有投资价值

chineseumi

- 中国海 · 全栈基金经理

- 中国海 · 全栈基金经理

赞同来自: 集XFD

fengqd

- 努力成为不亏的那20%

也可以自己构建。如果未来IC贴水没了,像相信银河根本不可能发的出来这种保本跟指数的产品。因为现在让我用(IF+PUT+固收)的方式构建沪深300类似的产品,如果是用平价PUT,固收端至少要获得年化8%的收益才能保本。<br>确实,我是见现在贴水大幅减少,所以有考虑买一点。如果贴水还有10%,我当然自己买IC啦。

<br>

中证500之所以能做,是应为IC贴水率-500PUT溢价率的部分还是比较可观的。场外期权券商给我报价(以中信为例),一年期平值PUT,300是8%+,500是12%...

赞同来自: 陪伴成长

这是一个市场中性策略的产品,市场波动产生的风险和收益由购买者承担,目的是赚取IC贴水的差额。举例来说,用1亿元表示产品售出以后,券商操作如下。

1.当ic股指期货市场一年后到期出现5%贴水,此处占用15%总资金,同时获得价值一亿元一年后可以交割ic现货权利。一年以后如果ic上涨或者平盘,券商获得5%,买家获得ic一年后上涨的收益百分比。这一小节里不考虑剩余85%资金用于券商自营融资融券,或者其他债券类固收的收益,并分给买家一部分兜底收益1%。

2. 第二种情况。一年后ic下跌,为了覆盖下跌市值减少,产品募集成功后,用资金15%锁定贴水ic,同时在场外期权或者自研团队自己拟合,认购对应自身ic数额的一年后平价put期权(后面讨论价格),这样就在一年后券商得到5%贴水收益。

3. 接上面,当买入一年后put权利后可以在这个价位卖出ic现货。这个权利金价格估计1亿元的6.5%的价格。剩余85%的资金用于券商理财,融资融券,固收等等。

4. 至于一年期到期期权价格会不会用现价期权跨期形成复杂期权合成用来放大收益,我不是很清楚。

综上所述都是一点点浅薄的理解,第四点有没有懂的人。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 坚持存款 、集XFD 、lu1999 、fengqd 、tongzhangji 、 、更多 »

过一阵银河不发这个产品怎么办?也可以自己构建。如果未来IC贴水没了,像相信银河根本不可能发的出来这种保本跟指数的产品。因为现在让我用(IF+PUT+固收)的方式构建沪深300类似的产品,如果是用平价PUT,固收端至少要获得年化8%的收益才能保本。

中证500之所以能做,是应为IC贴水率-500PUT溢价率的部分还是比较可观的。场外期权券商给我报价(以中信为例),一年期平值PUT,300是8%+,500是12%-。两者相差3.5%,而之前IC贴水都能达到10%以上,基本上可以说固收部分的收益全部进了券商的腰包。

说到底,都是IC贴水的红利~~~

chineseumi

- 中国海 · 全栈基金经理

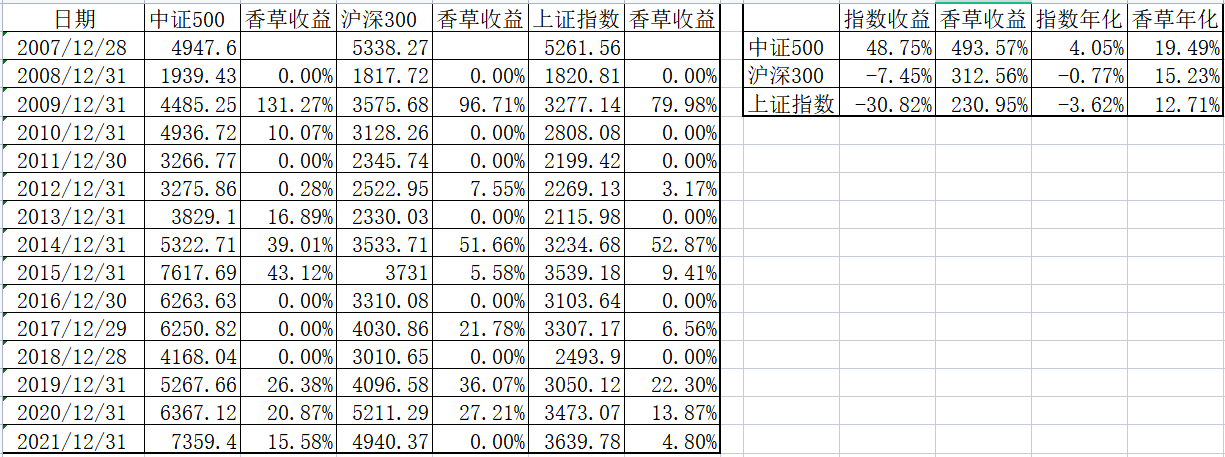

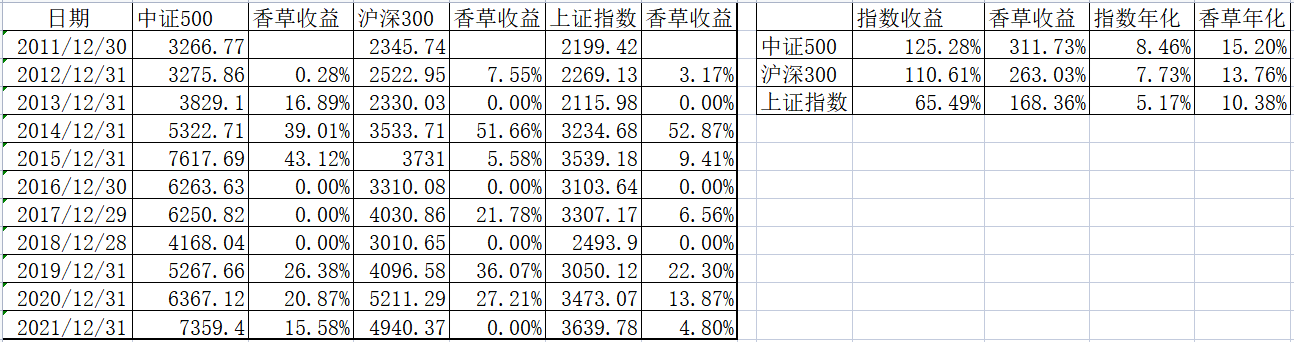

银河香草的超额收益,主要来自于下跌时。如果判断指数上涨,应该去买IC。

简单做个过去十年选最后一个交易日循环投资的结果。应该随便选一天都差不多。大概可以看到,银河香草的年化收益率是是指数年化收益率的2倍略低一点点~

这么“简单”的东西老夫看不懂

还是更简单的请教一下楼主与各位:

假如这个香草有两个,十年前挂钩的是分别上证指数、500,那么,十年后的今天,收益率分别是多少?最差的结果是其中有年度收益率为零?

这个是什么?跟香草一样的吗?凤凰好像是看跌的,你这是什么证券发行的?

短期理财是刚需[福]

【凤凰升级啦!--青鸾3/4号下周发售】

100万起参与,期限3-24个月,止盈年化收益12%,安全稳健,银行理财替代!

[玫瑰]收益提高,胜率提高![玫瑰]

1、过往发售共计300期凤凰敲出平均年化收益12.9%,同期青鸾16.5%;

2、2007年至今不择时样本胜率由78%提高到89.7%;

3、择时参与胜率达100%。25倍PE估值以内参与...

短期理财是刚需[福]

【凤凰升级啦!--青鸾3/4号下周发售】

100万起参与,期限3-24个月,止盈年化收益12%,安全稳健,银行理财替代!

[玫瑰]收益提高,胜率提高![玫瑰]

1、过往发售共计300期凤凰敲出平均年化收益12.9%,同期青鸾16.5%;

2、2007年至今不择时样本胜率由78%提高到89.7%;

3、择时参与胜率达100%。25倍PE估值以内参与胜率达100%,目前估值21倍。

4、打开传统凤凰收益上限,管理人利益与投资人一致。达到年化12%以上部分,管理人提取30%业绩报酬。

☎️投资有风险, 具体详询!

chineseumi

- 中国海 · 全栈基金经理

赞同来自: songsong0808 、烈火情天 、风收益险 、stone19940329 、石火光中更多 »

你这么算有逻辑错误。首先你计算收益始终假定投资者是风险中性的,其实大家是风险厌恶的。ic吃贴水极端情况下损失很大,但香草不会赔钱。一般情况下,有风险投资要比无风险高6-10的%溢价。你计算时忽略了重大损失的小概率事件,而这个小概率事件一但碰见你就在劫难逃。举个例子,某项投资成功概率是99%,成功收益是10%,你有1%概率会损失100%。在长期中你会反复从事这项投资吗?按照你的逻辑,你会进行反复操作...有个公式叫凯利公式啊,所以不可能出现你说的那种情况啊。如果有这种投资,我会笑开了花的不停参与,注意仓位控制就好。

某项投资成功概率是99%,成功收益是10%,你有1%概率会损失100%。

(bp-1)/(b-1)=89% [b=1.1, p =0.99]

所以理论上每次我会投入89% 的资金来玩这个赌局

当你看到1%的概率是-100%,对于我是-89%,是否也看到了1.089^99 = 4632

赞同来自: 稳健兄

@Lemonhouse第二个没看懂,感觉和香草不太一样,这个像是个敲入敲出的产品呢。。还请老兄帮忙解释一二,谢谢

老兄,国泰君安的类似产品能解决你前两个问题。

①产品能中途转让,今天我转让了70天前买的产品,年化大概5%。

②国泰产品限高,超过20%就定档8%,正好解决你第二个问题

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 集XFD 、tongzhangji 、海浪9999

香草最多是1.1倍的zz500,为什么期望收益能达到15%呢?望老师解答我当时就是简单用过去10年的数据简单回测了下,以每天定投,250个交易日卖出。所有样本点中证500的均值是8.7%, 而香草是15.7%。也就是说,因为少了下行的半条腿,香草期望收益会显著高于中证500,考虑中证500是偏向正收益,所以香草的期望收益应该保持在中证500的2倍少一点。如果从2005年开始回测到今天,结论会更夸张。

不过历史数据毕竟有局限性,不同时期波动也很大。但是大体上香草期望收益会显著高于中证500这个结论是正确的。这个很直观,它不用承担中证500下跌的那部分样本。而这部分样本,在历史上占到了接近40%

fengqd

- 努力成为不亏的那20%

过了9个月,回看我去年发的贴,觉得当时我的结论有问题。银河香草应该作为现金管理的替代,而不应该去和IC或是中证500做比较。香草最多是1.1倍的zz500,为什么期望收益能达到15%呢?望老师解答

作为一年期定期的现金管理工具,期望年化有15%的收益率已经很无敌,而风险就是银河证券违约。我觉得还是可以放心上一些仓位的。我的现金仓位已经开始每周定投了~~~

赞同来自: songsong0808 、微纤纤 、link2000 、xineric 、烈火情天更多 »

1.需要锁定流动性一年,如果中证500跌了或者平的,其他地区有超额收益,无法轮动过去

2.如果半年内中证500大涨,半年后跌下来,类似于2015年,也容易香个寂寞

3.与中证500太相关,如果沪深300,上证50,恒生涨了,无法获得全市场收益

4,期权本质上可以跨期跨合约套利,我估计银河应该这块收入不会给我们

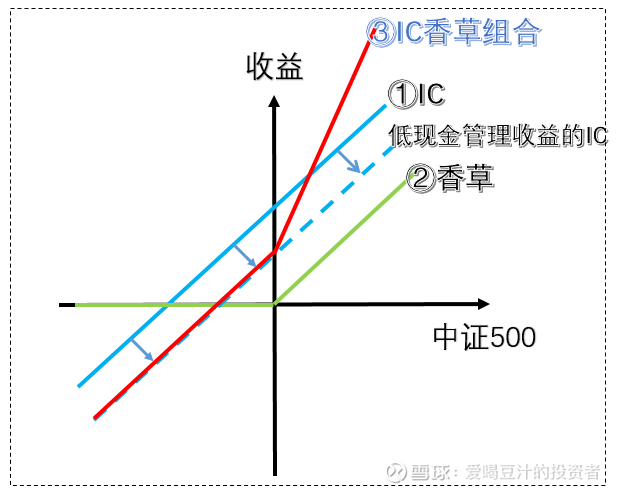

我更倾向于自建50和300的香草,这两个指数没有贴水,但是期权不贵,同时场内可买,同时500部分用ic替代,毕竟还是有贴水超额的,用贴水+保证金打新+跨期套利做未来中证500下跌的安全垫,第一保证了仓位的流动性,第二跟踪更全面,如果你觉得怕来大熊市,你可以运用两基金分离定律,降低一点ic比例,提高300和50的香草比例即可

chineseumi

- 中国海 · 全栈基金经理

赞同来自: xineric 、sjzpc 、在路上sss 、tigerpc 、jiandanno1 、 、更多 »

去年3月的时候,可转债在低点,手头基本没有太多现金。是否选香草,是在当时价位的可转债和香草之间做出的结论。我认为在当时也是正确的,可转债从3月到现在贡献了30%的利润,这样香草的15%也没这么香。

而现在,我的低价高收益率转债仓位已清空,只留了20%的仓位做双低和低溢价轮动,而去年最高时,可转债可是达到了60%的仓位。释放出来的40%,只能放放货基、打打新,这时候香草15%的期望收益实在就太香了。

我觉得最大的收获,是上个月想通了银河香草是现金替代,也感谢之前在别的帖子里争执的网友,被质疑才能进步~~~

chineseumi

- 中国海 · 全栈基金经理

赞同来自: Joybee 、Zoto 、在路上sss 、tigerpc 、JSL老甲 、 、 、 、 、更多 »

@iseeys 中证500指数应该长期是7~8%,香草高于中证500一倍少点,差不多过去10年是15%+。我之前也把他们混在一起比较,但每个人现金部分贴现率不一样,不好一概而论,你那个结论应该是按无风险利率贴现。但其实简单点思考,香草就是跟一年期定期存款来比较,中证500就是这个结构性存款的挂钩标的,这样思考就豁然开朗了。

@帅牛

一般的结构性存款期望年化还不到3%, 这个有15%,实在太强了。而这些,又是对冲500的基金贡献导致IC的贴水,这些对冲基金一定要好好经营下去,这样银河香草才有可能长久。想想也太魔幻了,一堆顶尖聪明的人刻苦钻研削尖脑袋各种机器学习、深度学习搞出来牛叉模型才获得了30%的阿尔法,却要分15%给我们这些什么都不用做的傻瓜。实在是老天最好的安排!!!

chineseumi

- 中国海 · 全栈基金经理

赞同来自: Loadstarr 、想薅羊毛的小新 、neverfailor 、xiahp 、chenbangni 、 、更多 »

作为一年期定期的现金管理工具,期望年化有15%的收益率已经很无敌,而风险就是银河证券违约。我觉得还是可以放心上一些仓位的。我的现金仓位已经开始每周定投了~~~

赞同来自: hanbing0356 、烈火情天 、Syphurith 、御女雪千寻 、JavaCrab 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1. 市场发了巨量的雪球结构产品,实质是客户做空波动率,券商被动做多波动率

2. 雪球的对冲方法是高抛低吸,这样会压低市场波动率,导致市场真实波动率低于券商的模型假设,券商就要亏钱了

3. 券商手里的波动率多头敞口过大,所以发这种产品来做空波动率,降低一些波动率敞口。

事实上目前市场中证500的期权报价基本在历史低位,导致出现了很多盈亏比很不错的结构性产品。类似的还有跌幅=0.5倍指数,上涨=1.9倍指数,或者是跌幅=指数,上涨=2.5倍指数的产品,背后逻辑都是一样的,就是非常便宜的500期权。

京公网安备 11010802031449号

京公网安备 11010802031449号