Edge

Edge Chrome

Chrome Firefox

Firefox

大盘股估值领先小盘股,在2015年以前是很难想象的,当时市场对小盘股在经济转型与新兴产业发展中的重要性抱有高度期待,甚至给予了泡沫化的估值溢价。

但这几年另一种说法开始兴起,那就是:成熟市场都是大胜小,现在大A成熟了,大强小弱将会成为永恒的格局。

听起来很有道理,很多新韭菜们真信了。但其实,这个说法的论据“成熟市场大胜小”,是谣言。

2013年诺贝尔经济学奖得主、量化交易开山鼻祖尤金法玛,当初提出重量级的“三因子”模型,三大因子分别是:

1、小市值

2、低PE

3、低PB

尤金法玛的研究对象是漂亮国股市,小市值因子的有效性,在一定程度上也说明“成熟市场”并不是大胜小。

其实我几年前对大A的这三个因子都做过回测,长周期中都很有效的。不过最近两年,这三个因子全部失效了。

小市值因子最惨,这些年大A非ST板块的最小市值,从30亿出头跌成10亿左右了。

低估值因子也好不到哪去,低PE因子年化跑输沪深300基准-11%,低PB因子年化跑输基准-14%。

但不要把风格轮动当成永恒信仰。

其实小市值因子的有效性,还不算反驳“成熟市场都是大胜小”的直接证据。国信证券策略组刚出了一篇研报,对洗脑言论进行了直接打脸。

数据表明,在长周期中的多数时间里,美国、英国、日本、台湾的小盘股估值都高于大盘股。只有港股的大盘估值高于小盘。

比如漂亮国的大小盘估值历史走势图如下:

标普500是最大的500只股,类似于沪深300指数。而标普600代表市值901-1500名的小盘股,大概相当于我们的中证1000指数。

漂亮国大部分时间小盘指数估值都高于大盘指数,包括现在。

那么在什么时候大盘股估值会超过小盘股?其实也是有一定规律的。从历史经验来看,通常在经济下行期大盘股表现占优。

这个逻辑很好理解,经济不好小盘股的破产风险增加,而大企业生存力更强。

如果要进一步梳理大小盘的差异化,逻辑是这样的:

大盘股估值溢价逻辑:产业集中度提升、投资者结构优化、稳定性估值溢价、流动性估值溢价。

小盘股估值溢价逻辑:成长性估值溢价、壳价值、供给稀缺带来的炒作价值。

既然各有各的理由,逻辑上无法形成压倒性,那就应该事实说话,以史为镜。

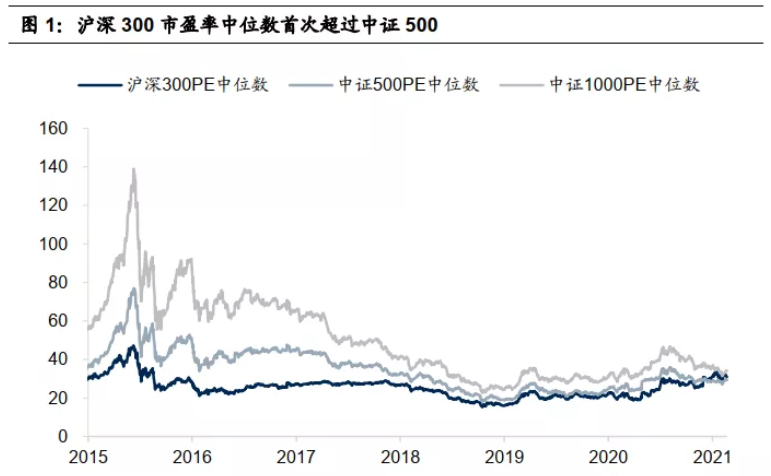

那么我们最关心的问题来了,目前大小盘估值是什么情况?两张图看清:

目前,大A的大小盘估值已经进入同一档。从历史分位来看,小盘低位,大盘高位。

今年年初至今,A股大小盘指数没有拉开明显的涨跌幅差距,这也许表明中期的风格切换来了。

前面说过,大盘股高估值溢价往往发生在经济下行期。而年报集中发布的4月份,可能就是一次确认经济是否复苏的证据提交。

如果2021年是经济复苏的起点,那么小盘股和小盘基金比如中证500ETF,有可能开启一个中期翻身战役。

目前的低估可转债,对应的正股很多都是小盘股。

这种小盘低估可转债不仅有跟随正股估值修复而上涨逻辑,还有本身在溢价偏离上的估值修复逻辑,而且还有保本债性,是当前的一个好品种。

比如前两天文章中提到的天创转债,今天正股涨停,可转债早盘也跟涨了8%之多。可惜我没看盘错过了卖点,后来转债回落就拿着没动了,毕竟正股是封死了涨停板的。

低估可转债的正股流通市值,可以在我每周的《周报》文章中浏览。

欢迎关注微信公众号『盛唐风物』,每天交流价值投资、可转债、套利机会。

但这几年另一种说法开始兴起,那就是:成熟市场都是大胜小,现在大A成熟了,大强小弱将会成为永恒的格局。

听起来很有道理,很多新韭菜们真信了。但其实,这个说法的论据“成熟市场大胜小”,是谣言。

2013年诺贝尔经济学奖得主、量化交易开山鼻祖尤金法玛,当初提出重量级的“三因子”模型,三大因子分别是:

1、小市值

2、低PE

3、低PB

尤金法玛的研究对象是漂亮国股市,小市值因子的有效性,在一定程度上也说明“成熟市场”并不是大胜小。

其实我几年前对大A的这三个因子都做过回测,长周期中都很有效的。不过最近两年,这三个因子全部失效了。

小市值因子最惨,这些年大A非ST板块的最小市值,从30亿出头跌成10亿左右了。

低估值因子也好不到哪去,低PE因子年化跑输沪深300基准-11%,低PB因子年化跑输基准-14%。

但不要把风格轮动当成永恒信仰。

其实小市值因子的有效性,还不算反驳“成熟市场都是大胜小”的直接证据。国信证券策略组刚出了一篇研报,对洗脑言论进行了直接打脸。

数据表明,在长周期中的多数时间里,美国、英国、日本、台湾的小盘股估值都高于大盘股。只有港股的大盘估值高于小盘。

比如漂亮国的大小盘估值历史走势图如下:

标普500是最大的500只股,类似于沪深300指数。而标普600代表市值901-1500名的小盘股,大概相当于我们的中证1000指数。

漂亮国大部分时间小盘指数估值都高于大盘指数,包括现在。

那么在什么时候大盘股估值会超过小盘股?其实也是有一定规律的。从历史经验来看,通常在经济下行期大盘股表现占优。

这个逻辑很好理解,经济不好小盘股的破产风险增加,而大企业生存力更强。

如果要进一步梳理大小盘的差异化,逻辑是这样的:

大盘股估值溢价逻辑:产业集中度提升、投资者结构优化、稳定性估值溢价、流动性估值溢价。

小盘股估值溢价逻辑:成长性估值溢价、壳价值、供给稀缺带来的炒作价值。

既然各有各的理由,逻辑上无法形成压倒性,那就应该事实说话,以史为镜。

那么我们最关心的问题来了,目前大小盘估值是什么情况?两张图看清:

目前,大A的大小盘估值已经进入同一档。从历史分位来看,小盘低位,大盘高位。

今年年初至今,A股大小盘指数没有拉开明显的涨跌幅差距,这也许表明中期的风格切换来了。

前面说过,大盘股高估值溢价往往发生在经济下行期。而年报集中发布的4月份,可能就是一次确认经济是否复苏的证据提交。

如果2021年是经济复苏的起点,那么小盘股和小盘基金比如中证500ETF,有可能开启一个中期翻身战役。

目前的低估可转债,对应的正股很多都是小盘股。

这种小盘低估可转债不仅有跟随正股估值修复而上涨逻辑,还有本身在溢价偏离上的估值修复逻辑,而且还有保本债性,是当前的一个好品种。

比如前两天文章中提到的天创转债,今天正股涨停,可转债早盘也跟涨了8%之多。可惜我没看盘错过了卖点,后来转债回落就拿着没动了,毕竟正股是封死了涨停板的。

低估可转债的正股流通市值,可以在我每周的《周报》文章中浏览。

欢迎关注微信公众号『盛唐风物』,每天交流价值投资、可转债、套利机会。

京公网安备 11010802031449号

京公网安备 11010802031449号