Edge

Edge Chrome

Chrome Firefox

Firefox

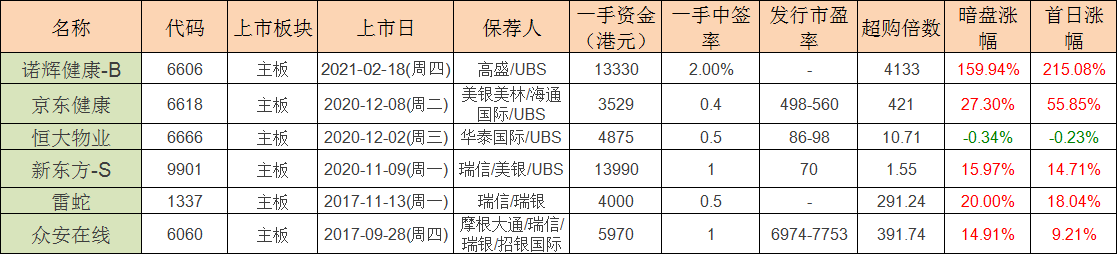

B站大家比较熟悉,虽然跟百度一样都是二地上市的票,但是热度似乎高于百度,就连我自己相比较百度也还是更期待b站些,可能与b站年轻人且重度患者比较多有关。

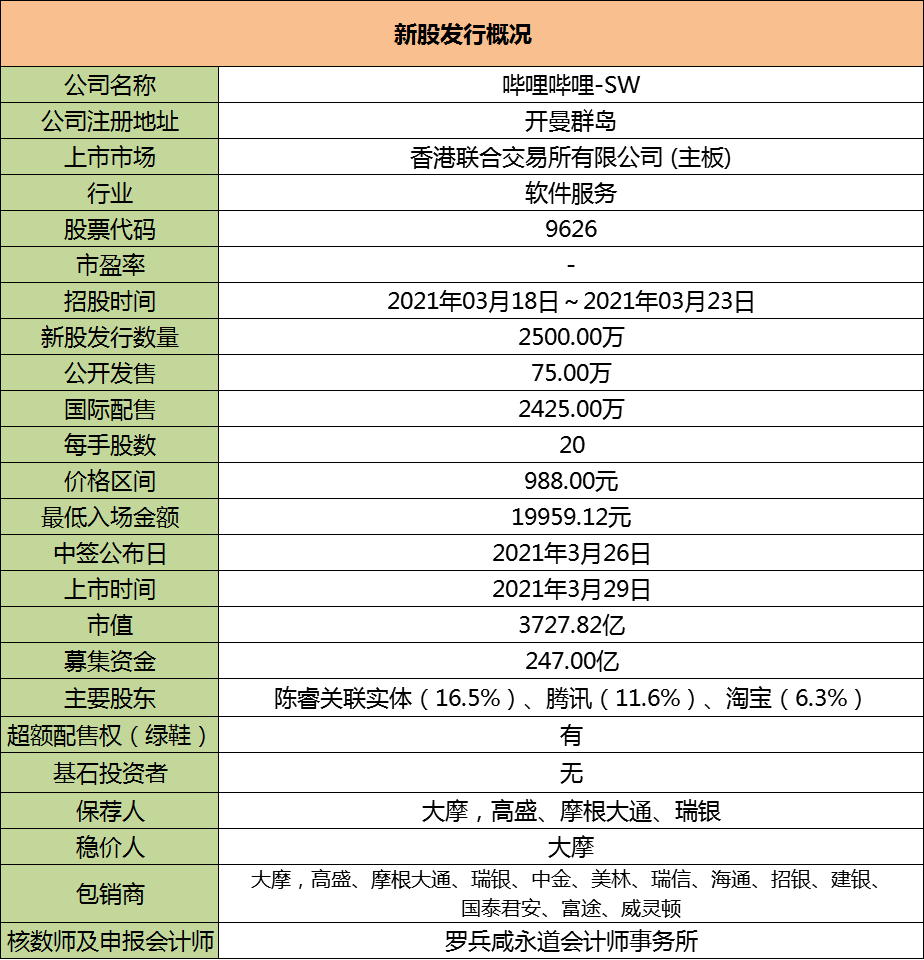

哔哩哔哩:

基本概况:

无基石

公司简介:

哔哩哔哩是一家综合性的视频社区,提供大量丰富的内容以满足年轻人多元的兴趣。「你感兴趣的视频都在B站」是公司的品牌主张。公司围绕有文化追求的用户、高质量的内容、有才华的内容创作者以及他们之间的强大情感纽带,构建了公司的社区。

根据艾瑞谘询报告,2020年,35岁及以下的用户占公司月活用户比例超过86%,该比例超过其他中国主要视频平台。

公司的收入主要来自移动游戏、增值服务、广告、电商及其他;收入成本包括收入分成成本、内容成本、服务器及带宽服务成本以及电商及其他成本。

行业概况:

公司处于规模庞大、发展迅速的中国泛视频巿场,视频类内容包括视频内容和移动游戏。在视频类内容多样化需求不断增长的推动下,2019年中国泛视频巿场规模达到人民币5829亿元,预期2025年将增长至人民币18025亿元,复合年增长率为20.7%。

哔哩哔哩拥有庞大且快速增长的用户基础。2020年第四季度,公司的月活用户达到2.02亿人,较2019年同期增长55%。

根据艾瑞谘询报告,哔哩哔哩移动端的移动端月活用户于2019年至2020年间增长49%,为2020年中国前十大视频移动端应用中移动端月活用户增长幅度最高。

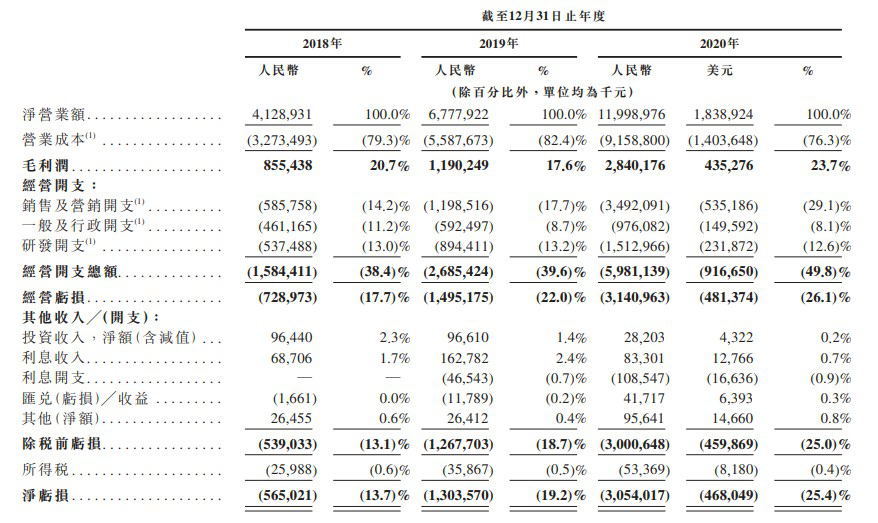

财务数据:

公司的净营业额从2018年的人民币41.28亿元增加64.2%至2019年的67.77亿元,并进一步增加77%至2020年的119.99亿元,同比增幅分别为67.3%、64.2%及77%。

于以往记录期间该公司仍处于亏损状态,经营亏损及亏损净额增加主要由于投入资金以践行用户增长及扩展的管理战略,导致销售及营销开支以及研发开支大增所致。

公司竞争优势:

1、中国年轻一代的标志性品牌及领先的视频社区。

2、有文化追求且快速增长的用户群体。

3、高活跃、高互动、高黏性,高归属感的社区,源源不断的创意内容生态。

4、以用户为中心的商业化带来巨大机遇。

风险因素:

1、公司处于一个快速发展的行业,无法保证能够成功实施商业化策略或发展新策略或产生持续的收入及盈利。

2、公司已产生巨大亏损,且未来可能继续遭遇亏损。

3、公司的业务取决于公司向用户提供有趣及实用内容的能力,而后者又取决于内容创作者在公司的平台上贡献的内容。

4、平台内容成本增加可能对公司的业务、财务状况及经营业绩产生不利影响。

募资款项用途:

约50%用于公司的内容以支持公司的健康和高质量的用户增长;约20%用于研发以改善用户体验和加强公司以用户为中心的商业化能力;约20%用于销售及营销;约10%用于满足一般公司用途及运营资本需要。

首次公开发售前投资:无

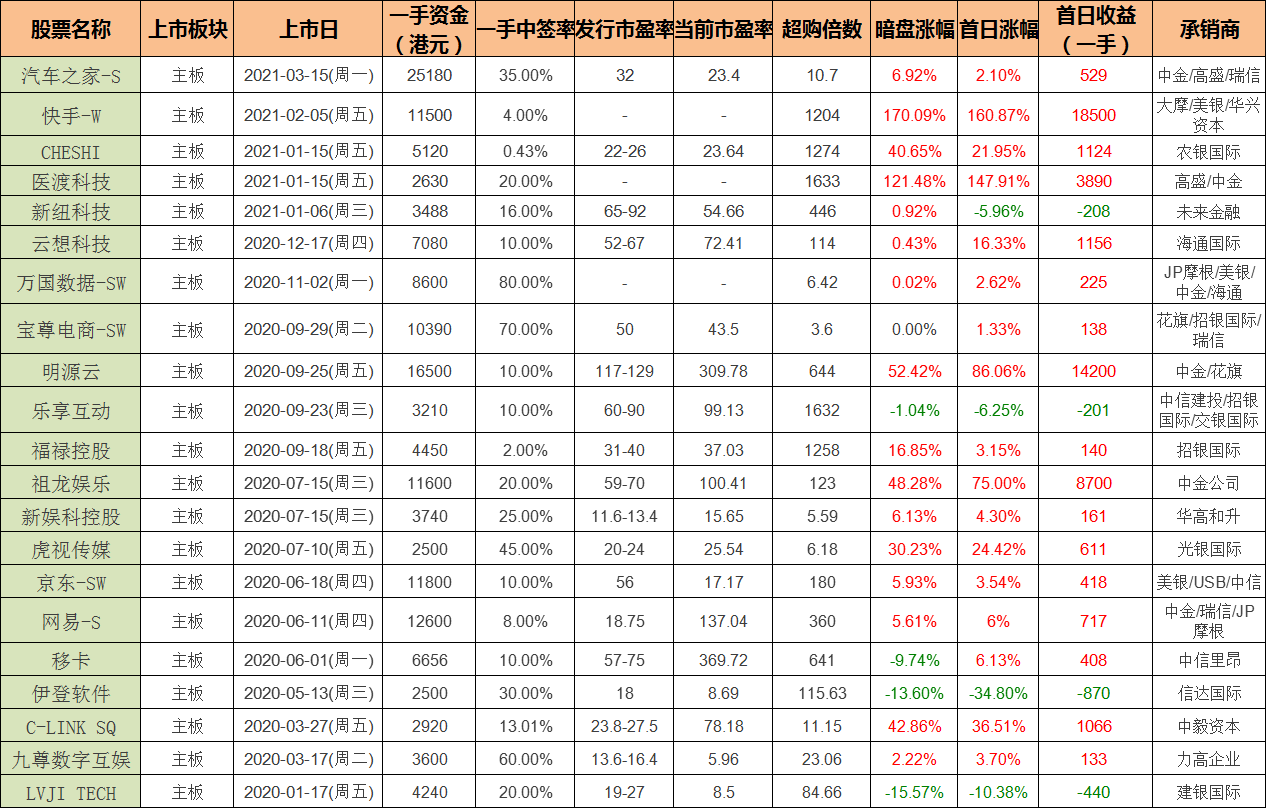

同行上市情况:

同行软件服务类近年来表现非常不错,20-21年一共上市了21只,其中暗盘16涨4跌1平,上市首日17涨4跌。

保荐人历史战绩:

保荐人:大摩

保荐大摩20-21年一个保荐了16只,其中暗盘10涨5跌1平,上市首日10涨4跌2平。

保荐人:高盛

保荐高盛20-21年一个保荐了17只,其中暗盘15涨1跌1平,上市首日14涨3跌。

保荐人:小摩

保荐小摩19-21年一个保荐了10只,其中暗盘9涨1跌,上市首日9涨1跌。

保荐人:瑞银

保荐瑞银17-21年一个保荐了6只,其中暗盘5涨1跌,上市首日5涨1跌。

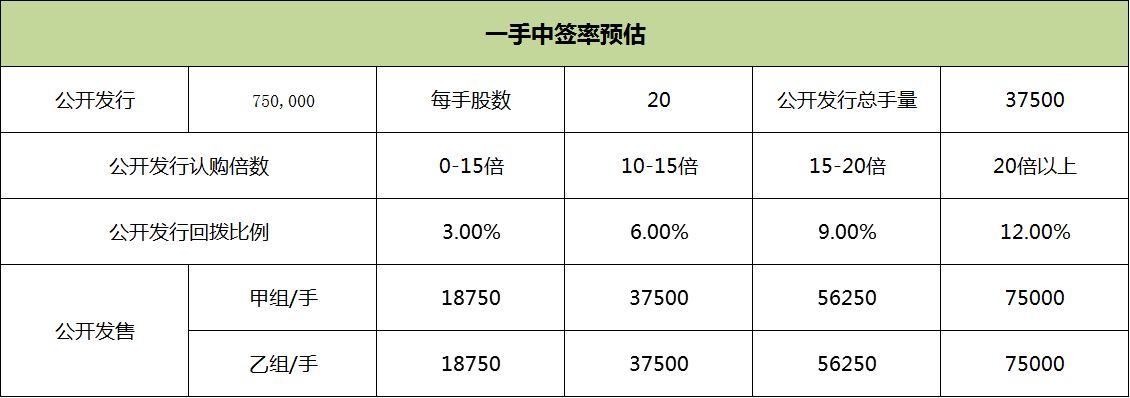

中签率预估:

公开发行75万股,每手20股,公开发行总计37500手,首日超购已经24倍,回拨12%,甲乙各分75000手,假设25万人申购,预计一手中签率15%。

综合评估:

B站大家应该还是比较熟悉的,感觉也是那种喜欢的人很喜欢,不了解的人就觉得他就是一款播视频软件,早期去B站是为了一些自己喜爱的动漫,还看一些科普的短视频,当然那些短视频其实也都不短。

在我印象中B站似乎更像一个论坛,所以他可以有社区文化,各种UP主,还有那个转正考试也很变态,我一个动漫和游戏爱好者当时也超及格分数线多少。

也是因为B站我才更接受弹幕,看着自己喜爱动漫,满屏幕志同道合小伙伴一致的弹幕,想想还是很激动很美好,不过这两年我也不怎么在上面看视频了。

哎呀,一不小心偏题了,作为一只两地上市的票,2018年在美上市,到现在已经翻了十几倍,这两年也是B站的快速发展期,目前还处于亏损状态。

即便未来还有想象空间,但就打新而言也仍是偏鸡肋的,主要在美已经有标的物,按照以往会给2-3%个点折价,最主要还是看定价日到上市日这几天美股的走势。

个人操作:个人在美已经持有了一丢丢,感觉中签率不高也不算低,个人会白嫖再加一些一手现金参与,小小支持下。

欢迎关注公众号:傻馒大天才

期待与你相遇。

哔哩哔哩:

基本概况:

无基石

公司简介:

哔哩哔哩是一家综合性的视频社区,提供大量丰富的内容以满足年轻人多元的兴趣。「你感兴趣的视频都在B站」是公司的品牌主张。公司围绕有文化追求的用户、高质量的内容、有才华的内容创作者以及他们之间的强大情感纽带,构建了公司的社区。

根据艾瑞谘询报告,2020年,35岁及以下的用户占公司月活用户比例超过86%,该比例超过其他中国主要视频平台。

公司的收入主要来自移动游戏、增值服务、广告、电商及其他;收入成本包括收入分成成本、内容成本、服务器及带宽服务成本以及电商及其他成本。

行业概况:

公司处于规模庞大、发展迅速的中国泛视频巿场,视频类内容包括视频内容和移动游戏。在视频类内容多样化需求不断增长的推动下,2019年中国泛视频巿场规模达到人民币5829亿元,预期2025年将增长至人民币18025亿元,复合年增长率为20.7%。

哔哩哔哩拥有庞大且快速增长的用户基础。2020年第四季度,公司的月活用户达到2.02亿人,较2019年同期增长55%。

根据艾瑞谘询报告,哔哩哔哩移动端的移动端月活用户于2019年至2020年间增长49%,为2020年中国前十大视频移动端应用中移动端月活用户增长幅度最高。

财务数据:

公司的净营业额从2018年的人民币41.28亿元增加64.2%至2019年的67.77亿元,并进一步增加77%至2020年的119.99亿元,同比增幅分别为67.3%、64.2%及77%。

于以往记录期间该公司仍处于亏损状态,经营亏损及亏损净额增加主要由于投入资金以践行用户增长及扩展的管理战略,导致销售及营销开支以及研发开支大增所致。

公司竞争优势:

1、中国年轻一代的标志性品牌及领先的视频社区。

2、有文化追求且快速增长的用户群体。

3、高活跃、高互动、高黏性,高归属感的社区,源源不断的创意内容生态。

4、以用户为中心的商业化带来巨大机遇。

风险因素:

1、公司处于一个快速发展的行业,无法保证能够成功实施商业化策略或发展新策略或产生持续的收入及盈利。

2、公司已产生巨大亏损,且未来可能继续遭遇亏损。

3、公司的业务取决于公司向用户提供有趣及实用内容的能力,而后者又取决于内容创作者在公司的平台上贡献的内容。

4、平台内容成本增加可能对公司的业务、财务状况及经营业绩产生不利影响。

募资款项用途:

约50%用于公司的内容以支持公司的健康和高质量的用户增长;约20%用于研发以改善用户体验和加强公司以用户为中心的商业化能力;约20%用于销售及营销;约10%用于满足一般公司用途及运营资本需要。

首次公开发售前投资:无

同行上市情况:

同行软件服务类近年来表现非常不错,20-21年一共上市了21只,其中暗盘16涨4跌1平,上市首日17涨4跌。

保荐人历史战绩:

保荐人:大摩

保荐大摩20-21年一个保荐了16只,其中暗盘10涨5跌1平,上市首日10涨4跌2平。

保荐人:高盛

保荐高盛20-21年一个保荐了17只,其中暗盘15涨1跌1平,上市首日14涨3跌。

保荐人:小摩

保荐小摩19-21年一个保荐了10只,其中暗盘9涨1跌,上市首日9涨1跌。

保荐人:瑞银

保荐瑞银17-21年一个保荐了6只,其中暗盘5涨1跌,上市首日5涨1跌。

中签率预估:

公开发行75万股,每手20股,公开发行总计37500手,首日超购已经24倍,回拨12%,甲乙各分75000手,假设25万人申购,预计一手中签率15%。

综合评估:

B站大家应该还是比较熟悉的,感觉也是那种喜欢的人很喜欢,不了解的人就觉得他就是一款播视频软件,早期去B站是为了一些自己喜爱的动漫,还看一些科普的短视频,当然那些短视频其实也都不短。

在我印象中B站似乎更像一个论坛,所以他可以有社区文化,各种UP主,还有那个转正考试也很变态,我一个动漫和游戏爱好者当时也超及格分数线多少。

也是因为B站我才更接受弹幕,看着自己喜爱动漫,满屏幕志同道合小伙伴一致的弹幕,想想还是很激动很美好,不过这两年我也不怎么在上面看视频了。

哎呀,一不小心偏题了,作为一只两地上市的票,2018年在美上市,到现在已经翻了十几倍,这两年也是B站的快速发展期,目前还处于亏损状态。

即便未来还有想象空间,但就打新而言也仍是偏鸡肋的,主要在美已经有标的物,按照以往会给2-3%个点折价,最主要还是看定价日到上市日这几天美股的走势。

个人操作:个人在美已经持有了一丢丢,感觉中签率不高也不算低,个人会白嫖再加一些一手现金参与,小小支持下。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号