Edge

Edge Chrome

Chrome Firefox

Firefox

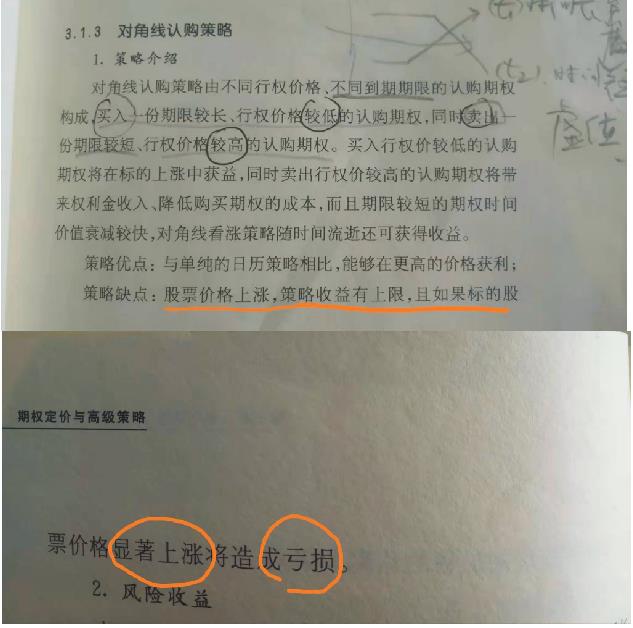

结论应该是:股价显著上涨时,收益有上限。

请教各位期友,谢谢。

------------------

以2021.3.26周五收盘数据为准,50ETF收盘价=3.514

卖出一张:50ETF购4月3500,0.0824(时间价值=0.0684)

买入一张:50ETF购5月3200,0.3242(时间价值=0.0102)

假设4月期权到期日,50ETF=3.30

义务仓价位归0,平义务仓,赢利=0.0824*10000

权利仓价位大概在(取时间价值=0.0500。):3.3-3.2+0.0500=0.1500

平权利仓,亏损=(0.3242-0.1500)*10000=1742

总体赢利:824-1742=-918

假设4月期权到期日,50ETF=3.80

义务仓价位0.3000(3.8-3.5),平义务仓,亏损=(0.3000-0.0824)*10000=2176

权利仓价位大概在(取时间价值=0.0000。):3.8-3.2+0.0000=0.6000

平权利仓,赢利=(0.6000-0.3242)*10000=2758

总体赢利:2758-2176=+582

假设4月期权到期日,50ETF=5.00

义务仓价位1.5000(5.0-3.5),平义务仓,亏损=(1.5000-0.0824)*10000=14176

权利仓价位大概在(取时间价值=0.0000。):5.0-3.2+0.0000=1.8000

平权利仓,赢利=(1.8000-0.3242)*10000=14758

总体赢利:14758-14176=+582

总归4月期权到期日,50ETF下跌亏钱,50ETF上涨、显著上涨赚钱,除非(50ETF购5月3200)时间价值小于-582,出现这一条,我认输! 此时,书上结论才会成立。

京公网安备 11010802031449号

京公网安备 11010802031449号