Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

两只优质转债发行规模大,中签率高,公司派发普惠红包啦!

申购自然要做,和配售不冲突。

对于持股的股东以及参与了抢权配售的投资者(无继续持股计划),还需要做配售的操作,不做的话不会分配转债给你,这和中签自动扣款是不一样的。

一、杭银转债打新申购

杭州银行可转债3月29日(周一)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

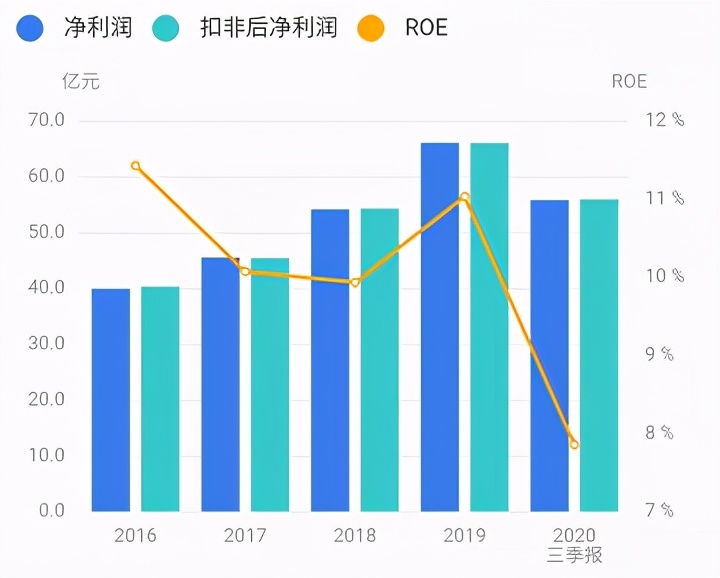

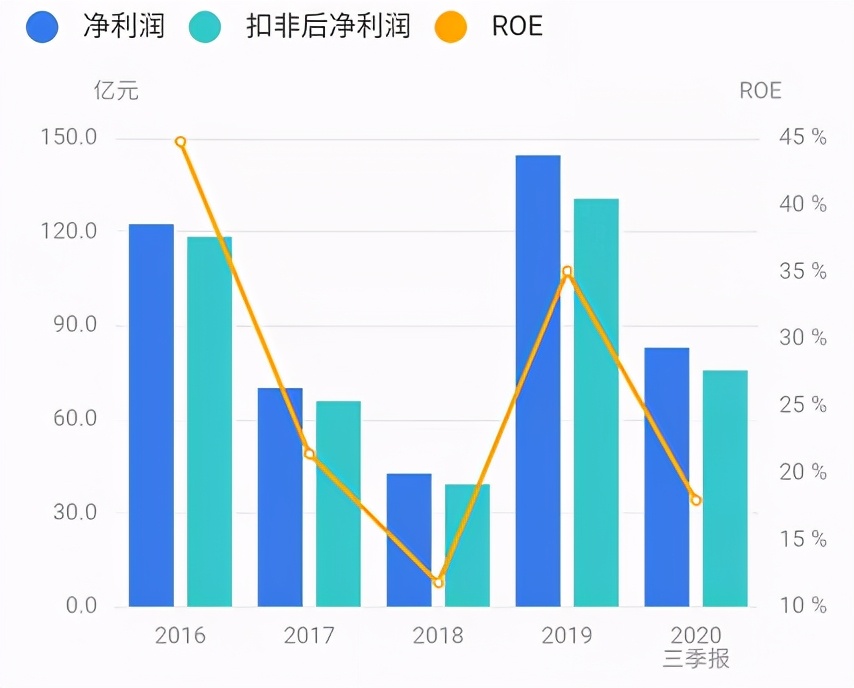

正股基本面较好,估值略偏高。近年来业绩稳步增长,毛利率稳定,资产质量向好。2020年业绩快报净利润增速8.22%。根据芝士财富数据,公司成长能力较强,资产质量高,抗风险能力强,受外资机构青睐。业绩评分一星。

公司主营公司、资金、零售业务,是杭州区域的城商行,定位区域经济、中小企业和城乡居民。公司聚焦个人消费贷款个微贷业务,大力发展财富管理业务,大零售布局已基本形成。截至2020年6月,公司共有218家分支机构,包括4家营业部、15家分行、17家一级支行等。

作为资质优良的城商行,各项经营指标处于区域内城商行前列,资产质量持续改善。公司业务集中于发达经济圈,长三角区域一体化的趋势也为杭州的发展持续注入活力,随着大零售、大公司、大资管等“六大战略”不断推进,业绩将继续保持快速增长的良好趋势。行业地位评分半星。

2、转债条款

债券评级最高级AAA,到期年化收益率2%,下修条款严格(80%),PB1.57,下修空间较小,无回售条款。评级条款评分一星。

3、转债估值

目前转债小幅折价,正股业绩稳健,资产质量同业领先,作为股性活跃的银行转债,具有一定稀缺性,受机构投资者青睐。城商行、区块链概念。题材评分半星。主观评分一星。

城商行类转债比较:

4、申购策略

综合评分四星,申购长持该转债。有网下申购,发行规模大,预计中签率将大幅提升。祝大家好运!

二、温氏转债打新申购

温氏股份可转债3月29日(周一)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值合理。近年来业绩有所波动,毛利率变化大,现金流充裕。2020年三季报净利润同比增长47.11%。根据芝士财富数据,公司盈利能力较强,分红高,但资产折旧率高,近6月大股东小幅减持股份。业绩评分半星。

公司主营黄羽肉鸡和商品肉猪的养殖和销售,兼营肉鸭、奶牛、蛋鸡、鸽子的养殖及其产品的销售,其中猪肉在公司业务总收入中占比约60%。除了养殖业务,公司还布局了屠宰加工业务,探索电商、社区门店销售渠道建设,打通线上线下销售,进行产业链上下游对冲。

公司是肉猪养殖的龙头企业之一,专业化程度高,管理体系完善。养猪养鸡并举对冲了周期波动,但受新冠疫情影响,活禽消费低迷,价格下跌,影响了公司业绩。在猪肉景气,肉禽下行的背景下,公司的毛利率、成本控制及出栏量上均不如牧原。行业地位评分一星。

2、转债条款

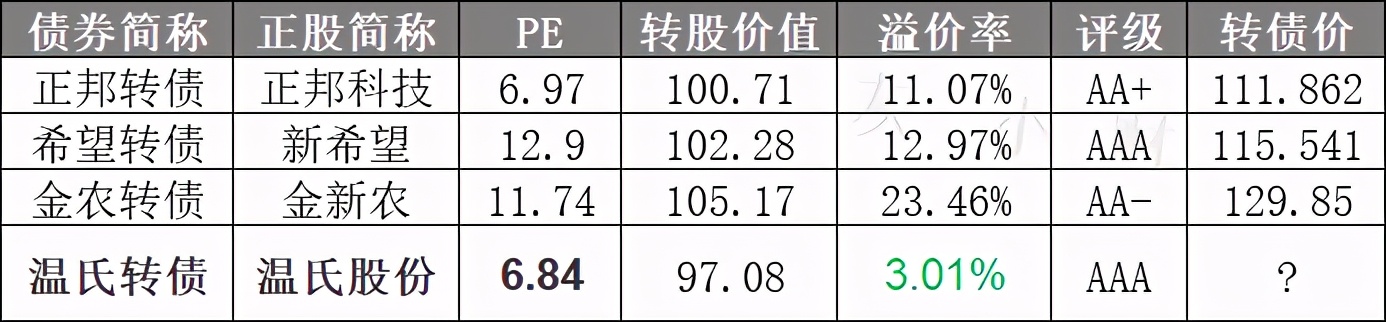

债券评级最高级AAA,到期年化收益率3.01%,下修条款宽松(90%),PB6.84,下修空间较大,有回售保护。评级条款评分一星。

3、转债估值

目前转债小幅折价,正股业绩波动较大,盈利弹性高,行业龙头,短期股价调整幅度较大,有反弹空间。猪肉、鸡肉、智慧农业概念。题材评分半星。主观评分半星。

猪养殖类转债比较:

4、申购策略

综合评分三星半,申购该转债。有网下申购,发行规模大,预计中签率将大幅提升。祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

两只优质转债发行规模大,中签率高,公司派发普惠红包啦!

申购自然要做,和配售不冲突。

对于持股的股东以及参与了抢权配售的投资者(无继续持股计划),还需要做配售的操作,不做的话不会分配转债给你,这和中签自动扣款是不一样的。

一、杭银转债打新申购

杭州银行可转债3月29日(周一)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值略偏高。近年来业绩稳步增长,毛利率稳定,资产质量向好。2020年业绩快报净利润增速8.22%。根据芝士财富数据,公司成长能力较强,资产质量高,抗风险能力强,受外资机构青睐。业绩评分一星。

公司主营公司、资金、零售业务,是杭州区域的城商行,定位区域经济、中小企业和城乡居民。公司聚焦个人消费贷款个微贷业务,大力发展财富管理业务,大零售布局已基本形成。截至2020年6月,公司共有218家分支机构,包括4家营业部、15家分行、17家一级支行等。

作为资质优良的城商行,各项经营指标处于区域内城商行前列,资产质量持续改善。公司业务集中于发达经济圈,长三角区域一体化的趋势也为杭州的发展持续注入活力,随着大零售、大公司、大资管等“六大战略”不断推进,业绩将继续保持快速增长的良好趋势。行业地位评分半星。

2、转债条款

债券评级最高级AAA,到期年化收益率2%,下修条款严格(80%),PB1.57,下修空间较小,无回售条款。评级条款评分一星。

3、转债估值

目前转债小幅折价,正股业绩稳健,资产质量同业领先,作为股性活跃的银行转债,具有一定稀缺性,受机构投资者青睐。城商行、区块链概念。题材评分半星。主观评分一星。

城商行类转债比较:

4、申购策略

综合评分四星,申购长持该转债。有网下申购,发行规模大,预计中签率将大幅提升。祝大家好运!

二、温氏转债打新申购

温氏股份可转债3月29日(周一)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值合理。近年来业绩有所波动,毛利率变化大,现金流充裕。2020年三季报净利润同比增长47.11%。根据芝士财富数据,公司盈利能力较强,分红高,但资产折旧率高,近6月大股东小幅减持股份。业绩评分半星。

公司主营黄羽肉鸡和商品肉猪的养殖和销售,兼营肉鸭、奶牛、蛋鸡、鸽子的养殖及其产品的销售,其中猪肉在公司业务总收入中占比约60%。除了养殖业务,公司还布局了屠宰加工业务,探索电商、社区门店销售渠道建设,打通线上线下销售,进行产业链上下游对冲。

公司是肉猪养殖的龙头企业之一,专业化程度高,管理体系完善。养猪养鸡并举对冲了周期波动,但受新冠疫情影响,活禽消费低迷,价格下跌,影响了公司业绩。在猪肉景气,肉禽下行的背景下,公司的毛利率、成本控制及出栏量上均不如牧原。行业地位评分一星。

2、转债条款

债券评级最高级AAA,到期年化收益率3.01%,下修条款宽松(90%),PB6.84,下修空间较大,有回售保护。评级条款评分一星。

3、转债估值

目前转债小幅折价,正股业绩波动较大,盈利弹性高,行业龙头,短期股价调整幅度较大,有反弹空间。猪肉、鸡肉、智慧农业概念。题材评分半星。主观评分半星。

猪养殖类转债比较:

4、申购策略

综合评分三星半,申购该转债。有网下申购,发行规模大,预计中签率将大幅提升。祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号