Edge

Edge Chrome

Chrome Firefox

Firefox

1

联易融周五开始招股,一般傻馒兴趣大的票测评发的会比较早,如果不用抢或者没兴趣的票就会迟点发测评甚至几句话带过。

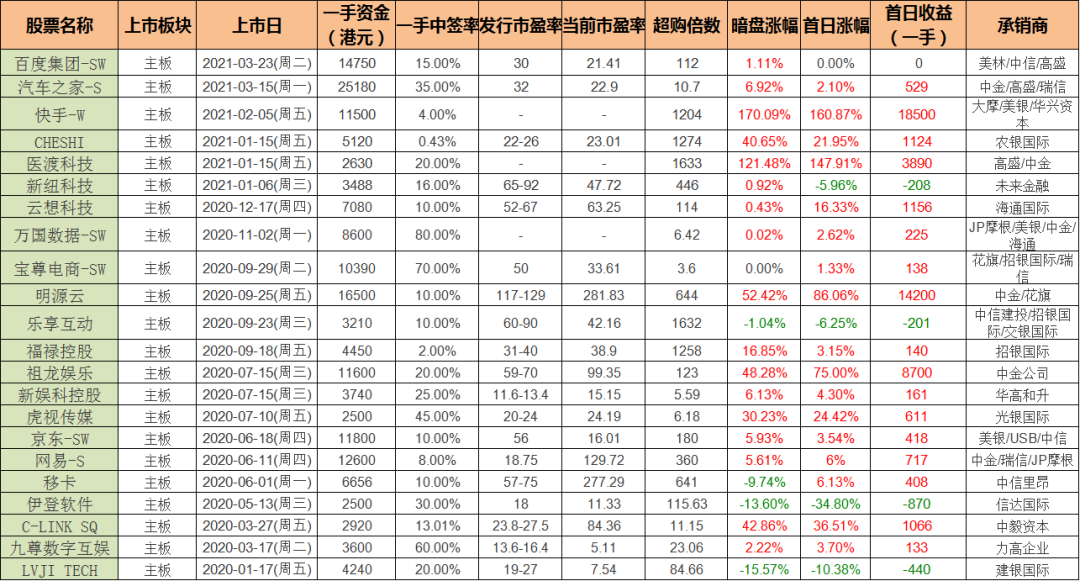

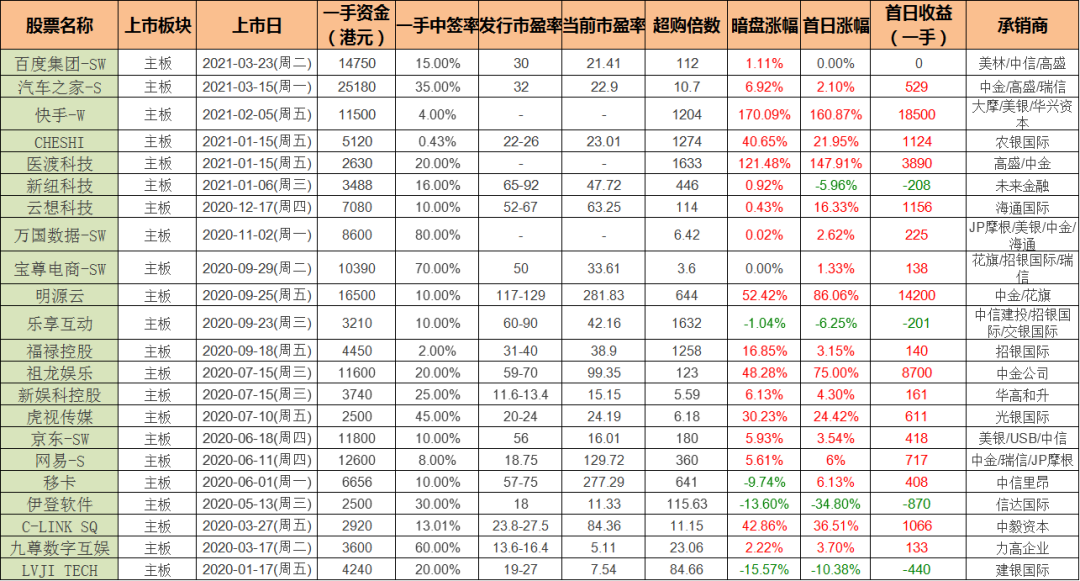

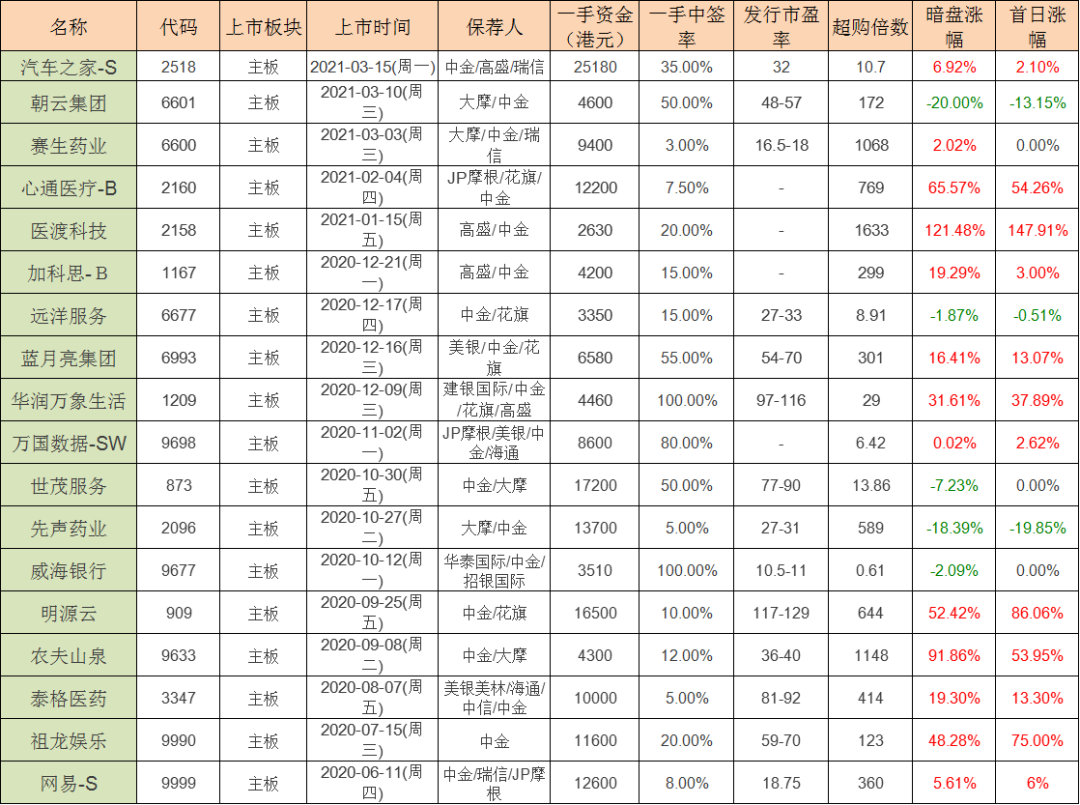

针对最近的港股打新跟大伙唠嗑几句,来一张最近的打新数据表:

诺辉之后几乎全是面,要说没有热票吧,其实塞生、朝云热度其实还不错,上市后表现明显偏弱,另外一些二地上市的票本就鸡肋,再碰上中概股的暴跌表现自然也是弱爆。

关注傻馒比较早的小伙伴应该知道我是个保守型的选手,而且规则性也较强,宁愿错过也不愿冒较大风险的那种,所以诺辉之后的票除了部分票少量一手现金铺之外,其他的都没怎么参与。

最近如此佛系参与市场的主要原因:

(1)年后二级市场出现明显回撤。

港股打新市场黑马毕竟不多,主要是看上市公司给市场留多少水位,发行定价估值与市场已有标的相差的不会太多。

当市场趋势向上时,即便定价不低,等到上市亦能有一定的上升空间,大家也更容易捂股。

同理,当市场趋势向下时,即便预留了涨幅,真到上市时,外部同行可能已经回撤了一波,那么这个水位自然也就没有了,而且因为是向下趋势大家都只想逃离不愿意长持,那么新股破发的概率就会增加。

(2) 打新情绪变消极。

市场赚钱效应明显时,大家的打新情绪会高涨,即便是一些垃圾票,因为大票赚到钱了大家也愿意多上一些去小玩玩,所以情绪越高新股溢价涨幅越大。

而当前赚钱效应明显消失,还动不动就吃面,大家的积极性减弱,参与人数就减少,中签率变高,高也代表着可能的抛压也大。

港股打新更适合熊市震荡、熊转牛、牛市等环境下进行,熊市代表估值整体便宜,打了未来也可能有更好表现,牛市代表着向上更有利于套利。

而最需要谨慎的是市场牛转熊的时候,因为这种时候上市公司最容易暴雷和杀估值,外部环境下跌越快新股上市后回撤的也就越快。

说这么多还是想表达最近的港股打新市场大家还是需要更谨慎一些,严格评估自己的风险承受能力,做好回撤控制,耐心等待更好的机会来临。

2

联易融:

基本概况:

有基石,6名基石合计认购36.21%。

公司简介:

联易融是一家中国领先的供应链金融科技解决方案提供商,公司为核心企业和金融机构客户提供高效可靠的供应链金融科技解决方案,并提升整个供应链金融生态系统中的透明度和连通性。

根据灼识咨询数据,在2020年处理的供应链金融交易金额达人民币1638亿元,在中国供应链金融科技解决方案提供商中排名第一,市场份额为20.6%。

自成立以来公司已服务340多家核心企业,其中包括25%以上的中国百强企业,并与超过200家金融机构合作。截至2020年12月31日,在中国已累计帮助客户和合作伙伴处理逾人民币2800亿元的供应链金融交易。

行业概况:

近年来,在交易及贸易活动增长、融资渗透率提高以及有利的监管环境的推动下,中国供应链金融市场发展迅速。

根据灼识咨询数据,按融资馀额计量,中国供应链金融市场规模从2015年的人民币15万亿元迅速增长至2019年的23万亿元,复合年增长率为11.3%;预计2024年中国供应链金融市场规模将达到40.3万亿元,2019年至2024年的复合合年增长率为11.8%。

财务数据:

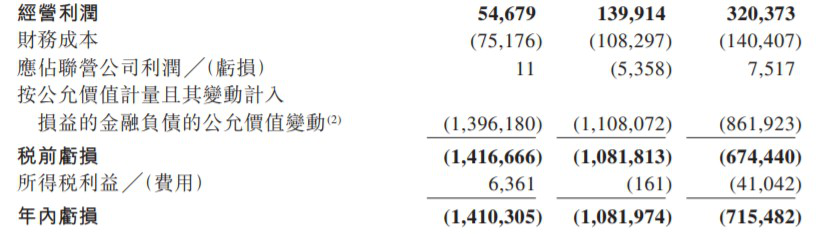

公司的收入模式,主要通过向客户收取服务费产生总收入及收益,于往绩记录期,公司的收入实现了强劲增长。

主营业务的收入及收益由2018年的人民币3.827亿元增加82.8%至2019年的6.996亿元,并于2020年同比进一步增加47%至10.285亿元;毛利润也呈增长状态,2020年毛利润达到61.3%。

于往绩记录期,公司仍处于亏损,并且逐年收窄。

同期该公司分别录得经调整利润人民币-1412万元、人民币3651万元及人民币1.925亿元。

公司竞争优势:

1、蓬勃发展的供应链金融科技解决方案行业的领导者和先行者。

2、专业打造端到端科技解决方案。

3、高品质、多元化、忠诚的客户基础。

4、可扩展、轻资本的商业模式和显著的经营杠杆。

5、金融行业洞察力与科技专长紧密结合。

风险因素:

1、公司在新兴及瞬息万变的行业中运营,其发展可能达不到预期

2、公司经营若干主要产品的历史有限,历史业绩未必为公司未来表现的指标。

3、公司已产生且日后可能继续产生净亏损。

4、依赖与客户及合作伙伴的合作以及维持及发展客户群的能力,面临客户集中风险。

5、面临与适用于公司业务的不断发展的法律及法规要求相关的不确定因素。

募资款项用途:

约35%将用于增强核心科技能力和基础研究与开发;约20%将用于扩大跨境业务;约15%将用于提升公司在销售及营销、业务发展及品牌建设等方面的能力;约20%将用于未来的战略性投资和收购机会;约10%将用于营运资金和其他一般公司用途。

首次公开发售前投资:

从首次公开发售前投资者获得多轮股权融资,以支持公司扩充业务运营,投资者基础包括(其中包括)腾讯、中信资本、正心谷资本、GIC和渣打银行(香港)有限公司,截至本文件日期分别持有已发行及发行在外股份总额约18.89%、12.03%、11.92%、9.20%及3.61%。

其中最近一次融资2019年12月,每股成本6.5港元,较发售价折让62.17%,其中公司的第一大股东为腾讯,持股18.89%。

同行上市情况:

同行软件服务类近年来表现非常不错,20-21年一共上市了22只,其中暗盘17涨4跌1平,上市首日17涨4跌1平。

保荐人历史战绩:

保荐人:高盛

保荐人:中金

保荐中金20-21年一个保荐了18只,其中暗盘13涨5跌,上市首日12涨3跌3平。

中签率预估:

公开发行4528.8万股,每手500股,公开发行总计90576手,当前超购27倍,预计回拨60%以上,回拨28%,甲乙组各分126806手,假设20万人认购,一手中签率30%。

综合评估:

今夕不同往日,从超购倍数上明显能够感受出来,这种SAAS的云概念的票,如今都不用抢额度了,从40市销率上来看感觉还是贵的,到底值不值这个要看上市之后了。

感觉公司的增速基本面等比之前的百融好些,股东背景强大,基石也不错,当然稳价人高盛就不要有过多期待了,中签率高,真想参与的现金即可。

个人操作:等最后一天吧,那个时候百融结果也出来了,再决定上最终上多少个户,近期的弱势行情偏向更保守。

欢迎关注公众号:傻馒大天才

期待与你相遇。

联易融周五开始招股,一般傻馒兴趣大的票测评发的会比较早,如果不用抢或者没兴趣的票就会迟点发测评甚至几句话带过。

针对最近的港股打新跟大伙唠嗑几句,来一张最近的打新数据表:

诺辉之后几乎全是面,要说没有热票吧,其实塞生、朝云热度其实还不错,上市后表现明显偏弱,另外一些二地上市的票本就鸡肋,再碰上中概股的暴跌表现自然也是弱爆。

关注傻馒比较早的小伙伴应该知道我是个保守型的选手,而且规则性也较强,宁愿错过也不愿冒较大风险的那种,所以诺辉之后的票除了部分票少量一手现金铺之外,其他的都没怎么参与。

最近如此佛系参与市场的主要原因:

(1)年后二级市场出现明显回撤。

港股打新市场黑马毕竟不多,主要是看上市公司给市场留多少水位,发行定价估值与市场已有标的相差的不会太多。

当市场趋势向上时,即便定价不低,等到上市亦能有一定的上升空间,大家也更容易捂股。

同理,当市场趋势向下时,即便预留了涨幅,真到上市时,外部同行可能已经回撤了一波,那么这个水位自然也就没有了,而且因为是向下趋势大家都只想逃离不愿意长持,那么新股破发的概率就会增加。

(2) 打新情绪变消极。

市场赚钱效应明显时,大家的打新情绪会高涨,即便是一些垃圾票,因为大票赚到钱了大家也愿意多上一些去小玩玩,所以情绪越高新股溢价涨幅越大。

而当前赚钱效应明显消失,还动不动就吃面,大家的积极性减弱,参与人数就减少,中签率变高,高也代表着可能的抛压也大。

港股打新更适合熊市震荡、熊转牛、牛市等环境下进行,熊市代表估值整体便宜,打了未来也可能有更好表现,牛市代表着向上更有利于套利。

而最需要谨慎的是市场牛转熊的时候,因为这种时候上市公司最容易暴雷和杀估值,外部环境下跌越快新股上市后回撤的也就越快。

说这么多还是想表达最近的港股打新市场大家还是需要更谨慎一些,严格评估自己的风险承受能力,做好回撤控制,耐心等待更好的机会来临。

2

联易融:

基本概况:

有基石,6名基石合计认购36.21%。

公司简介:

联易融是一家中国领先的供应链金融科技解决方案提供商,公司为核心企业和金融机构客户提供高效可靠的供应链金融科技解决方案,并提升整个供应链金融生态系统中的透明度和连通性。

根据灼识咨询数据,在2020年处理的供应链金融交易金额达人民币1638亿元,在中国供应链金融科技解决方案提供商中排名第一,市场份额为20.6%。

自成立以来公司已服务340多家核心企业,其中包括25%以上的中国百强企业,并与超过200家金融机构合作。截至2020年12月31日,在中国已累计帮助客户和合作伙伴处理逾人民币2800亿元的供应链金融交易。

行业概况:

近年来,在交易及贸易活动增长、融资渗透率提高以及有利的监管环境的推动下,中国供应链金融市场发展迅速。

根据灼识咨询数据,按融资馀额计量,中国供应链金融市场规模从2015年的人民币15万亿元迅速增长至2019年的23万亿元,复合年增长率为11.3%;预计2024年中国供应链金融市场规模将达到40.3万亿元,2019年至2024年的复合合年增长率为11.8%。

财务数据:

公司的收入模式,主要通过向客户收取服务费产生总收入及收益,于往绩记录期,公司的收入实现了强劲增长。

主营业务的收入及收益由2018年的人民币3.827亿元增加82.8%至2019年的6.996亿元,并于2020年同比进一步增加47%至10.285亿元;毛利润也呈增长状态,2020年毛利润达到61.3%。

于往绩记录期,公司仍处于亏损,并且逐年收窄。

同期该公司分别录得经调整利润人民币-1412万元、人民币3651万元及人民币1.925亿元。

公司竞争优势:

1、蓬勃发展的供应链金融科技解决方案行业的领导者和先行者。

2、专业打造端到端科技解决方案。

3、高品质、多元化、忠诚的客户基础。

4、可扩展、轻资本的商业模式和显著的经营杠杆。

5、金融行业洞察力与科技专长紧密结合。

风险因素:

1、公司在新兴及瞬息万变的行业中运营,其发展可能达不到预期

2、公司经营若干主要产品的历史有限,历史业绩未必为公司未来表现的指标。

3、公司已产生且日后可能继续产生净亏损。

4、依赖与客户及合作伙伴的合作以及维持及发展客户群的能力,面临客户集中风险。

5、面临与适用于公司业务的不断发展的法律及法规要求相关的不确定因素。

募资款项用途:

约35%将用于增强核心科技能力和基础研究与开发;约20%将用于扩大跨境业务;约15%将用于提升公司在销售及营销、业务发展及品牌建设等方面的能力;约20%将用于未来的战略性投资和收购机会;约10%将用于营运资金和其他一般公司用途。

首次公开发售前投资:

从首次公开发售前投资者获得多轮股权融资,以支持公司扩充业务运营,投资者基础包括(其中包括)腾讯、中信资本、正心谷资本、GIC和渣打银行(香港)有限公司,截至本文件日期分别持有已发行及发行在外股份总额约18.89%、12.03%、11.92%、9.20%及3.61%。

其中最近一次融资2019年12月,每股成本6.5港元,较发售价折让62.17%,其中公司的第一大股东为腾讯,持股18.89%。

同行上市情况:

同行软件服务类近年来表现非常不错,20-21年一共上市了22只,其中暗盘17涨4跌1平,上市首日17涨4跌1平。

保荐人历史战绩:

保荐人:高盛

保荐人:中金

保荐中金20-21年一个保荐了18只,其中暗盘13涨5跌,上市首日12涨3跌3平。

中签率预估:

公开发行4528.8万股,每手500股,公开发行总计90576手,当前超购27倍,预计回拨60%以上,回拨28%,甲乙组各分126806手,假设20万人认购,一手中签率30%。

综合评估:

今夕不同往日,从超购倍数上明显能够感受出来,这种SAAS的云概念的票,如今都不用抢额度了,从40市销率上来看感觉还是贵的,到底值不值这个要看上市之后了。

感觉公司的增速基本面等比之前的百融好些,股东背景强大,基石也不错,当然稳价人高盛就不要有过多期待了,中签率高,真想参与的现金即可。

个人操作:等最后一天吧,那个时候百融结果也出来了,再决定上最终上多少个户,近期的弱势行情偏向更保守。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号