Edge

Edge Chrome

Chrome Firefox

Firefox

我对价值投资也不懂,也不会看财报,稍微懂点K线,个人关注万达是因为万达属于疫情复苏票,横盘了挺长时间,盘子也不小,院线占有率国内第一,而且从目前看,今年的业绩应该没问题,那我现在买进博一个类似航空股的行情可以吗,为什么我在集思录里搜索了万达的关键词,几乎可以说是没人讨论,为什么这么不招人待见?

0

@hsx20092009

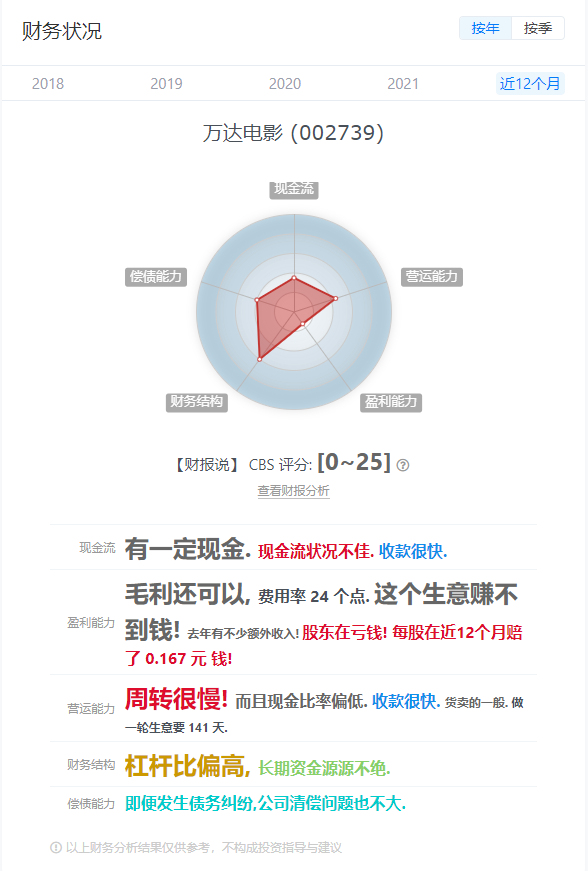

财务分析来看,万达电影及格线都不到。现金流不好,偿债能力一般,盈利也不好。哪怕短期会涨,长期来看并不是好的商业,而且国内近几年能看的电影真不多,引进国外的就更少了。请问,这个软件是啥啊

博疫情后行情,上机、中免、分众或许更好,这些的商业模式都是比较好的,财务评分也都比较高,现金流也好。即使被套,时间拉长还是会回本。

11

赞同来自: 可转债怎么做 、huanhappy2017 、xiaoyuerui 、学无止境180 、yakov 、 、 、 、 、 、更多 »

万达电影不过是王健林组建用于资产转移的工具

内贷外购,将资产转往海外的套路,被监管叫停后,王健林已经出售了明面上的海外资产,和国内一些资产,用于偿还国内银行的贷款——万达集团已经出售股份,全部退出了美国AMC公司院线董事会,单独一个万达电影 已经无法构成一个有效的转移资产通路

万达电影已经完成了它的历史使命,并不可避免还会受到持续监控

散户买它图什么呢

内贷外购,将资产转往海外的套路,被监管叫停后,王健林已经出售了明面上的海外资产,和国内一些资产,用于偿还国内银行的贷款——万达集团已经出售股份,全部退出了美国AMC公司院线董事会,单独一个万达电影 已经无法构成一个有效的转移资产通路

万达电影已经完成了它的历史使命,并不可避免还会受到持续监控

散户买它图什么呢

1

赞同来自: leavening

财务分析来看,万达电影及格线都不到。现金流不好,偿债能力一般,盈利也不好。哪怕短期会涨,长期来看并不是好的商业,而且国内近几年能看的电影真不多,引进国外的就更少了。

博疫情后行情,上机、中免、分众或许更好,这些的商业模式都是比较好的,财务评分也都比较高,现金流也好。即使被套,时间拉长还是会回本。

博疫情后行情,上机、中免、分众或许更好,这些的商业模式都是比较好的,财务评分也都比较高,现金流也好。即使被套,时间拉长还是会回本。

0

泰瑞柏年 - 靡不有初,鲜克有终;不忘初心,方得始终

这个要看防疫政策是否改变,目前没有任何迹象显示要改,或许要等到年底,但这个不能保证。如果中国人口疫苗三针注射率达到90%以上,估计政策会改。

从现有的防疫政策看,对经济影响很大。尤其是对服务业产生巨大打击。

电影院只是其中比较明显的一种类型,还有其他一些类型受到的打击也很大,

有心人可以自己收集信息判断。

从现有的防疫政策看,对经济影响很大。尤其是对服务业产生巨大打击。

电影院只是其中比较明显的一种类型,还有其他一些类型受到的打击也很大,

有心人可以自己收集信息判断。

0

万达电影,没啥盈利能力,冯柳早就卖了,还有就是疫情反复,持续盈利很难,回到以前高光时刻已经不可能了,电影市场整体在萎缩,背靠万达好乘凉,逆境熬死对手,抢占市场,迎来翻转,影院控制排片还是很有话语权的。

1

赞同来自: FUZE

@Loadstarr

我觉得也不算赌,因为我第一次在这个帖子回复是去年,当时万达电影还是18元,我就在考虑跌到多少价格合理,我觉得是200亿,至于200亿能不能跌到,我觉得有可能,如果真的到了9元,那么比起当时的价格而言又便宜了一半,哪怕是比起冯柳的定增价,也便宜了40%,我觉得跟踪了一年多,与其在这个地方害怕被套,我更怕因为害怕错失一波反弹而懊悔。

我觉得也不算赌,因为我第一次在这个帖子回复是去年,当时万达电影还是18元,我就在考虑跌到多少价格合理,我觉得是200亿,至于200亿能不能跌到,我觉得有可能,如果真的到了9元,那么比起当时的价格而言又便宜了一半,哪怕是比起冯柳的定增价,也便宜了40%,我觉得跟踪了一年多,与其在这个地方害怕被套,我更怕因为害怕错失一波反弹而懊悔。

2

万达电影,目前市值240亿,冯柳定增价15元左右,目前11元。

疫情之前,净利润稳定在10亿左右,目前疫情应对常态化,已经有了经验,假设能恢复到7成,就是7亿,如果200亿市值买入,对应PE30倍,不算贵。

缺点在于,只要疫情持续,基本不可能分红,需要靠价差博取收益。

机会在于,一个是疫情长期压抑外出需求,之后防控常态化,会使得压抑的需求集中爆发,产生爆款片,在股价上可能形成脉冲波动

万达电影一个是电影市场龙头,国内电影市场显然不可能消失,万达电影日子过得在艰难,也会有资金愿意支持;二个是电影院是商业街聚集人气的核心之一,看电影这种社交方式对于初见不知道如何找话题的朋友,或者有共同看电影爱好的老朋友,都是能接受的,长期经营风险低。

200亿市值,9元左右打底仓,越跌越买,做网格,可以说是在下有保底的基础上,收割波动性,胜算不小。

疫情之前,净利润稳定在10亿左右,目前疫情应对常态化,已经有了经验,假设能恢复到7成,就是7亿,如果200亿市值买入,对应PE30倍,不算贵。

缺点在于,只要疫情持续,基本不可能分红,需要靠价差博取收益。

机会在于,一个是疫情长期压抑外出需求,之后防控常态化,会使得压抑的需求集中爆发,产生爆款片,在股价上可能形成脉冲波动

万达电影一个是电影市场龙头,国内电影市场显然不可能消失,万达电影日子过得在艰难,也会有资金愿意支持;二个是电影院是商业街聚集人气的核心之一,看电影这种社交方式对于初见不知道如何找话题的朋友,或者有共同看电影爱好的老朋友,都是能接受的,长期经营风险低。

200亿市值,9元左右打底仓,越跌越买,做网格,可以说是在下有保底的基础上,收割波动性,胜算不小。

京公网安备 11010802031449号

京公网安备 11010802031449号