Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、九典转债打新申购

九典制药可转债4月1日(周四)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

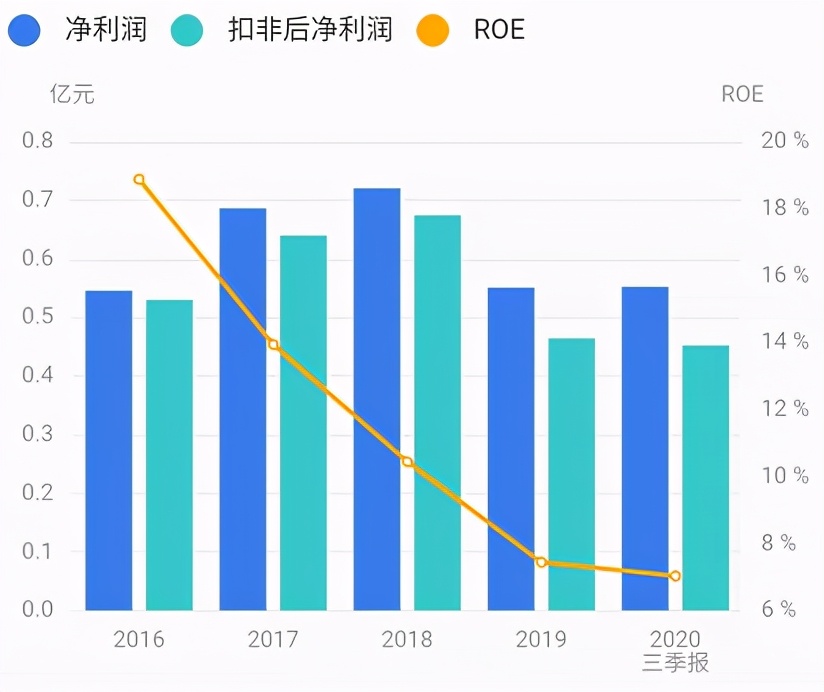

正股基本面尚可,估值偏高。近年来业绩有所下滑,毛利率提升,现金流充裕。2020年三季报净利润同比增长25.41%。根据芝士财富数据,公司有一定成长性,受内资青睐,但资产折旧率高,近半年股东大幅减持了9.43%的股份。业绩评分半星。

公司主营医药产品的研发生产和销售,产品主要包括药品制剂、原料药、药用辅料及植物提取物,涵盖抗感染、抗过敏、消化系统、呼吸系统、心脑血管、妇科药、补益类、外用贴膏剂等领域,主导品种占据了国内主要市场,并已出口欧洲、韩国、印度、俄罗斯、南美等三十多个国家和地区。

公司产品系列丰富,产业链完整,原料药及口服制剂市场份额位居行业前列。公司不断加大市场开拓力度,扩大经营规模,提升了短期业绩,但集采的政策风险仍可能影响公司未来的业务开展。行业地位评分半星。

2、转债条款

债券评级低仅A+,到期年化收益率3.35%,下修条款适中(85%),PB7.8,下修空间大,有回售保护。评级条款评分零星。

3、转债估值

目前转债小幅折价,正股是研发能力突出,行业前景向好,发行规模小,易被炒作,原料药、抗生素概念概念。题材评分一星。主观评分半星。

原料药类转债比较:

4、申购策略

综合评分两星半,申购该转债。无网下申购,发行规模小,预计中签率很低。祝大家好运!

二、昌红转债打新申购

昌红科技可转债4月1日(周四)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

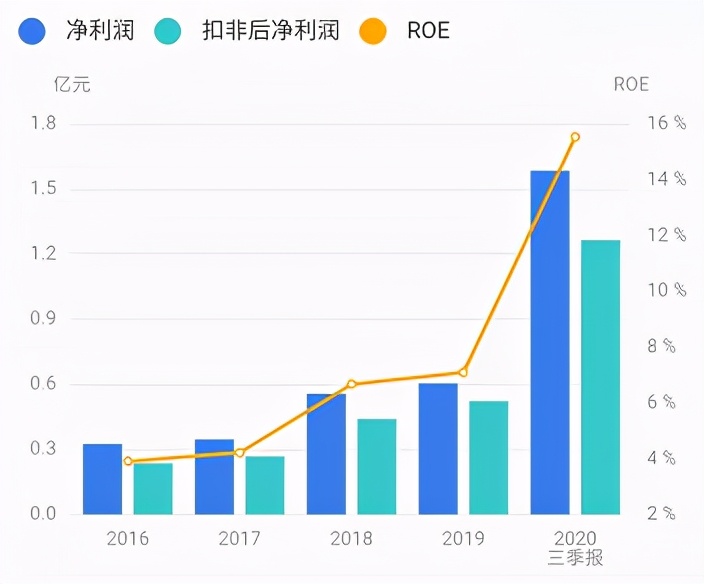

正股基本面尚可,估值偏高。近年来业绩稳步增长,毛利率提升,现金流充裕。2020年三季报净利润同比增长197.31%。根据芝士财富数据,公司有一定成长性,净利润现金含量高,近半年股东小幅减持了1.62%的股份。业绩评分一星。

公司主营模具及产品成型解决方案以及为提供基因测序全产业链耗材、辅助生殖耗材及试剂、生命科学实验室耗材,产品覆盖医疗器械、办公自动化设备生产、模具工装领域。主要客户包括Cardinal Health、VWR、迈瑞、华大基因等。

公司是全球领先的医疗器械以及OA设备等领域解决方案服务商,是高分子塑胶高值耗材的隐形冠军。体外诊断全球市场规模不断提升,公司已率先打入全球巨头产业链,疫情导致部分欧美竞争对手产品供应不足,有利于公司中短期的订单获取。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率3.29%,下修条款适中(85%),PB13.82,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债小幅折价,正股是细分行业龙头,成长性突出,行业发展空间大,短期正股涨幅较大,有一定回调风险,体外诊断、医用耗材概念。题材评分一星。主观评分半星。

体外诊断类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模小,预计中签率较低。祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、九典转债打新申购

九典制药可转债4月1日(周四)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

正股基本面尚可,估值偏高。近年来业绩有所下滑,毛利率提升,现金流充裕。2020年三季报净利润同比增长25.41%。根据芝士财富数据,公司有一定成长性,受内资青睐,但资产折旧率高,近半年股东大幅减持了9.43%的股份。业绩评分半星。

公司主营医药产品的研发生产和销售,产品主要包括药品制剂、原料药、药用辅料及植物提取物,涵盖抗感染、抗过敏、消化系统、呼吸系统、心脑血管、妇科药、补益类、外用贴膏剂等领域,主导品种占据了国内主要市场,并已出口欧洲、韩国、印度、俄罗斯、南美等三十多个国家和地区。

公司产品系列丰富,产业链完整,原料药及口服制剂市场份额位居行业前列。公司不断加大市场开拓力度,扩大经营规模,提升了短期业绩,但集采的政策风险仍可能影响公司未来的业务开展。行业地位评分半星。

2、转债条款

债券评级低仅A+,到期年化收益率3.35%,下修条款适中(85%),PB7.8,下修空间大,有回售保护。评级条款评分零星。

3、转债估值

目前转债小幅折价,正股是研发能力突出,行业前景向好,发行规模小,易被炒作,原料药、抗生素概念概念。题材评分一星。主观评分半星。

原料药类转债比较:

4、申购策略

综合评分两星半,申购该转债。无网下申购,发行规模小,预计中签率很低。祝大家好运!

二、昌红转债打新申购

昌红科技可转债4月1日(周四)打新申购,创业板转债,若持有正股,可进行配售。

1、基本面

正股基本面尚可,估值偏高。近年来业绩稳步增长,毛利率提升,现金流充裕。2020年三季报净利润同比增长197.31%。根据芝士财富数据,公司有一定成长性,净利润现金含量高,近半年股东小幅减持了1.62%的股份。业绩评分一星。

公司主营模具及产品成型解决方案以及为提供基因测序全产业链耗材、辅助生殖耗材及试剂、生命科学实验室耗材,产品覆盖医疗器械、办公自动化设备生产、模具工装领域。主要客户包括Cardinal Health、VWR、迈瑞、华大基因等。

公司是全球领先的医疗器械以及OA设备等领域解决方案服务商,是高分子塑胶高值耗材的隐形冠军。体外诊断全球市场规模不断提升,公司已率先打入全球巨头产业链,疫情导致部分欧美竞争对手产品供应不足,有利于公司中短期的订单获取。行业地位评分半星。

2、转债条款

债券评级较低AA-,到期年化收益率3.29%,下修条款适中(85%),PB13.82,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债小幅折价,正股是细分行业龙头,成长性突出,行业发展空间大,短期正股涨幅较大,有一定回调风险,体外诊断、医用耗材概念。题材评分一星。主观评分半星。

体外诊断类转债比较:

4、申购策略

综合评分三星半,申购该转债。无网下申购,发行规模小,预计中签率较低。祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号