Edge

Edge Chrome

Chrome Firefox

Firefox

本来想写个xx产业链讨论的。由于友军争议过大,所以还是缩小范围,只讨论一只股票吧。

温氏股份的历年ROE都较高,也许具有穿越周期的能力。也许就算猪肉价格下降,其他板块还能提供业绩支持。

正股不敢搞,我就盯着转债吧。期望上市首日能给个好价格。价格美丽的话,绝对要重仓上。

温氏股份的历年ROE都较高,也许具有穿越周期的能力。也许就算猪肉价格下降,其他板块还能提供业绩支持。

正股不敢搞,我就盯着转债吧。期望上市首日能给个好价格。价格美丽的话,绝对要重仓上。

1

赞同来自: fronz

没看懂这篇研报的逻辑。为啥在2022年会出现收入变化不大、但利润大幅下降的情况?是因为巨额折旧还是下一个猪周期?还是因为大量转股造成的摊薄?

===================================

[华安证券:买入]多举措恢复生猪业务,出栏成本双拐点已现。公司生猪业务遭受非瘟疫情重创

首先,种猪繁育体系遭到破坏,2020 年外购种猪占新增种猪比重高达36%,外购仔猪200 万头;其次,2019-2020 年生猪出栏量分别降至1852万头、955 万头;再次,公司商品猪养殖成本大幅攀升。

公司多举措恢复生猪业务竞争力。2020 年公司大力推动管理和组织架构变革,以适应非瘟防控常态化的行业新形势;公司的紧密型“公司+农户”经营模式已运行三十多年,目前正逐步升级为3.0 版“公司+现代养殖小区”模式,未来将向4.0 版“公司+现代产业园区+职业农民”模式转型。

非瘟疫情以来,公司落实以防为主的生物安全防控理念,努力完善防控配套设施和标准制度,努力将疫病威胁降至最低。

公司已将养猪业务重心从追求母猪数量调整至优化母猪结构,今年一季末,公司高繁母猪存栏量环比提升25%,占比超过90%。

公司生猪出栏、养殖成本双拐点将现。

公司生猪出栏量拐点有望在今年6 月附近出现。首先,2021Q1 公司投苗量较2020Q4 提升47%左右;其次,公司能繁母猪生产成绩已稳步回升。

公司生猪养殖成本有望步入下行通道。首先,公司高繁母猪比例已提升至90%以上,后期将逐步实现仔猪完全自给,仔猪环节成本将幅降低;其次,2021 年“公司+农户”三年长效合作机制的农户收益分享金有望降至5 亿左右;再次,折旧摊销费将随着出栏量上升而下降。

投资建议

预计2021-2023 年公司实现主营业务收入820.48 亿元、938.64 亿元、947.87 亿元,同比增长9.5%、14.4%、1.0%,对应归母净利润63.65 亿元、79.81 亿元、24.86 亿元,同比分别增长-14.3%、25.4%、-68.9%,对应EPS1.0 元、1.25 元、0.39 元。我们给予公司2022 年15 倍PE,合理估值18.75 元,给予“买入(首次)”评级。

风险提示

非瘟疫情失控;猪价下跌超预期

===================================

[华安证券:买入]多举措恢复生猪业务,出栏成本双拐点已现。公司生猪业务遭受非瘟疫情重创

首先,种猪繁育体系遭到破坏,2020 年外购种猪占新增种猪比重高达36%,外购仔猪200 万头;其次,2019-2020 年生猪出栏量分别降至1852万头、955 万头;再次,公司商品猪养殖成本大幅攀升。

公司多举措恢复生猪业务竞争力。2020 年公司大力推动管理和组织架构变革,以适应非瘟防控常态化的行业新形势;公司的紧密型“公司+农户”经营模式已运行三十多年,目前正逐步升级为3.0 版“公司+现代养殖小区”模式,未来将向4.0 版“公司+现代产业园区+职业农民”模式转型。

非瘟疫情以来,公司落实以防为主的生物安全防控理念,努力完善防控配套设施和标准制度,努力将疫病威胁降至最低。

公司已将养猪业务重心从追求母猪数量调整至优化母猪结构,今年一季末,公司高繁母猪存栏量环比提升25%,占比超过90%。

公司生猪出栏、养殖成本双拐点将现。

公司生猪出栏量拐点有望在今年6 月附近出现。首先,2021Q1 公司投苗量较2020Q4 提升47%左右;其次,公司能繁母猪生产成绩已稳步回升。

公司生猪养殖成本有望步入下行通道。首先,公司高繁母猪比例已提升至90%以上,后期将逐步实现仔猪完全自给,仔猪环节成本将幅降低;其次,2021 年“公司+农户”三年长效合作机制的农户收益分享金有望降至5 亿左右;再次,折旧摊销费将随着出栏量上升而下降。

投资建议

预计2021-2023 年公司实现主营业务收入820.48 亿元、938.64 亿元、947.87 亿元,同比增长9.5%、14.4%、1.0%,对应归母净利润63.65 亿元、79.81 亿元、24.86 亿元,同比分别增长-14.3%、25.4%、-68.9%,对应EPS1.0 元、1.25 元、0.39 元。我们给予公司2022 年15 倍PE,合理估值18.75 元,给予“买入(首次)”评级。

风险提示

非瘟疫情失控;猪价下跌超预期

0

温氏2020年在固定资产上投了200亿。之前的几年每年都只投七八十亿。不知道什么时候会转化成产能?投产时猪价鸡价如何?

而且温氏2020年在全国范围内新增了73个全资子公司,注销了12个。这是要遍地开花的节奏?

而且温氏2020年在全国范围内新增了73个全资子公司,注销了12个。这是要遍地开花的节奏?

0

v3kk2 - 戒骄戒躁,知行合一。开放心态,虚心学习。

楼主对温正新这三个怎么看?

温氏上一波完全没赶上,好处是现在没包袱,估值低。

新希望是半路出家,之前牛吹得大,今年收敛了很多,扩张比较激进。控股股东定增套了30%

正邦是养猪老手,之前牛吹的大,脸也打了不少。大股东豪赌激进扩张,不过好在多数用的非债融资。大股东注资现在微套。

不知道选哪个比价好介入。

温氏上一波完全没赶上,好处是现在没包袱,估值低。

新希望是半路出家,之前牛吹得大,今年收敛了很多,扩张比较激进。控股股东定增套了30%

正邦是养猪老手,之前牛吹的大,脸也打了不少。大股东豪赌激进扩张,不过好在多数用的非债融资。大股东注资现在微套。

不知道选哪个比价好介入。

0

在山东地区,小养猪户一般在100头到200头,其增肥成本在8元/斤。饲料和猪仔这两样,在猪瘟之后多是自给自足。牧原的养法不是新鲜玩意,但这么大的规模确实厉害。温氏的问题是内控,30元/公斤的成本,意味着出一头就要死一头,这不是骗,这是明抢。

0

扛不住了?上市猪企卖一头猪亏480元,已加大仔猪外售!寒冬将至?生命力最强的或是家庭猪场

https://news.zhuwang.cc/xingyedianping/20210526/470934.html

挺好,大公司也挺不住了,开始大量外售仔猪。这就是加速赶底的节奏

https://news.zhuwang.cc/xingyedianping/20210526/470934.html

挺好,大公司也挺不住了,开始大量外售仔猪。这就是加速赶底的节奏

0

对于养猪成本的一些不成熟的思考:

养猪成本大致等于猪仔成本加育肥成本

在没有猪瘟、没有环保压力的情况下,大公司的育肥成本是要高于小养殖户的。大公司现在都在扩招大学生,而小养殖户却可以不计人力成本。大养殖公司的固定资产折旧也较高。

在出现猪瘟的情况下,大公司如果能处理得当,育肥成本能大幅低于小养殖户。

在环保压力变大的情况下,大公司和小养殖户之间的育肥成本差距就会缩小。

关于仔猪成本,在一定的市场价格之上,有自繁能力的大公司的成本就会大幅低于小养殖户。但如果出现18年那种仔猪每公斤也只有二十几元的情况,大公司的自繁成本优势就会消失,甚至变成劣势。

现在的情况是,仔猪价格维持在较高位,培养仔猪有超额利润。这暗示当前市场对未来的养殖利润还是比较乐观,未来的生猪供应会比较充裕,对生猪价格可能会不利。

养猪成本大致等于猪仔成本加育肥成本

在没有猪瘟、没有环保压力的情况下,大公司的育肥成本是要高于小养殖户的。大公司现在都在扩招大学生,而小养殖户却可以不计人力成本。大养殖公司的固定资产折旧也较高。

在出现猪瘟的情况下,大公司如果能处理得当,育肥成本能大幅低于小养殖户。

在环保压力变大的情况下,大公司和小养殖户之间的育肥成本差距就会缩小。

关于仔猪成本,在一定的市场价格之上,有自繁能力的大公司的成本就会大幅低于小养殖户。但如果出现18年那种仔猪每公斤也只有二十几元的情况,大公司的自繁成本优势就会消失,甚至变成劣势。

现在的情况是,仔猪价格维持在较高位,培养仔猪有超额利润。这暗示当前市场对未来的养殖利润还是比较乐观,未来的生猪供应会比较充裕,对生猪价格可能会不利。

0

不建议关注猪类债。去年猪肉高价,各大房企开始养猪,后事一地鸡毛是必然,猪周期六个月,目前猪肉价格还远没到底,哪天你听到某房企老板因为养猪跳楼,希望就快来了。目前饲料成本处于高位,猪肉价格低,行成趋势倒挂,哪天你看到饲料比猪贵,曙光即将来临。

0

v3kk2 - 戒骄戒躁,知行合一。开放心态,虚心学习。

现在养猪2梯队温正新都有转债。

现在看温氏马上就掉出第二梯队了,新希望和正邦的转债看起来都比他强。

不知道楼主对空牧原/多温正新这个思路什么看法。

现在看温氏马上就掉出第二梯队了,新希望和正邦的转债看起来都比他强。

不知道楼主对空牧原/多温正新这个思路什么看法。

0

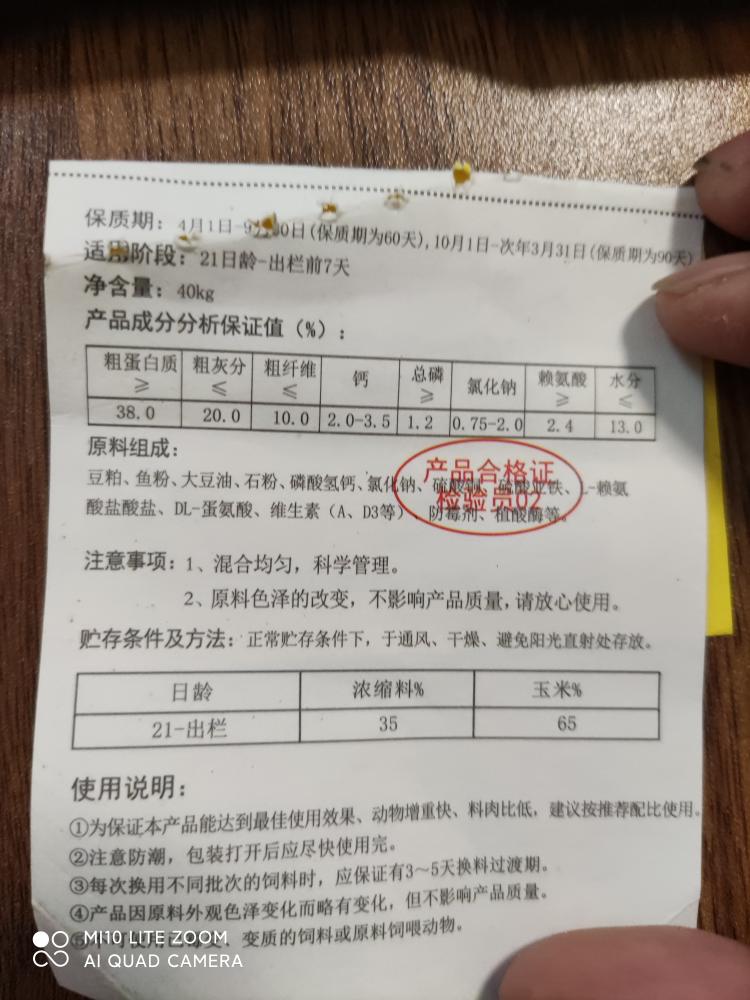

仔猪、生长育肥猪配合饲料 (中华人民共和国国家标准)

https://baike.baidu.com/item/%E4%BB%94%E7%8C%AA%E3%80%81%E7%94%9F%E9%95%BF%E8%82%B2%E8%82%A5%E7%8C%AA%E9%85%8D%E5%90%88%E9%A5%B2%E6%96%99/56222094

从《仔猪、生长育肥猪配合饲料》新国标看12年来饲料配方技术进展

https://zhuanlan.zhihu.com/p/109259182

https://baike.baidu.com/item/%E4%BB%94%E7%8C%AA%E3%80%81%E7%94%9F%E9%95%BF%E8%82%B2%E8%82%A5%E7%8C%AA%E9%85%8D%E5%90%88%E9%A5%B2%E6%96%99/56222094

从《仔猪、生长育肥猪配合饲料》新国标看12年来饲料配方技术进展

https://zhuanlan.zhihu.com/p/109259182

6

京公网安备 11010802031449号

京公网安备 11010802031449号