Edge

Edge Chrome

Chrome Firefox

Firefox

公司生意模式的进化,可能带来市场认知的剧变,通过估值抬升获得巨大的超额收益。

新城控股,在双轮驱动逐渐开始实质性影响财报的当下,很可能即将获得价值重估。

作为一线房企,新城总市值1100亿,2020扣非净利润131亿,2021股权激励目标扣非167亿,几支新财富顶尖投研团队预测的2021前瞻净利润大都接近200亿。

总的来看,估值大约位于PE=6-8倍区间。

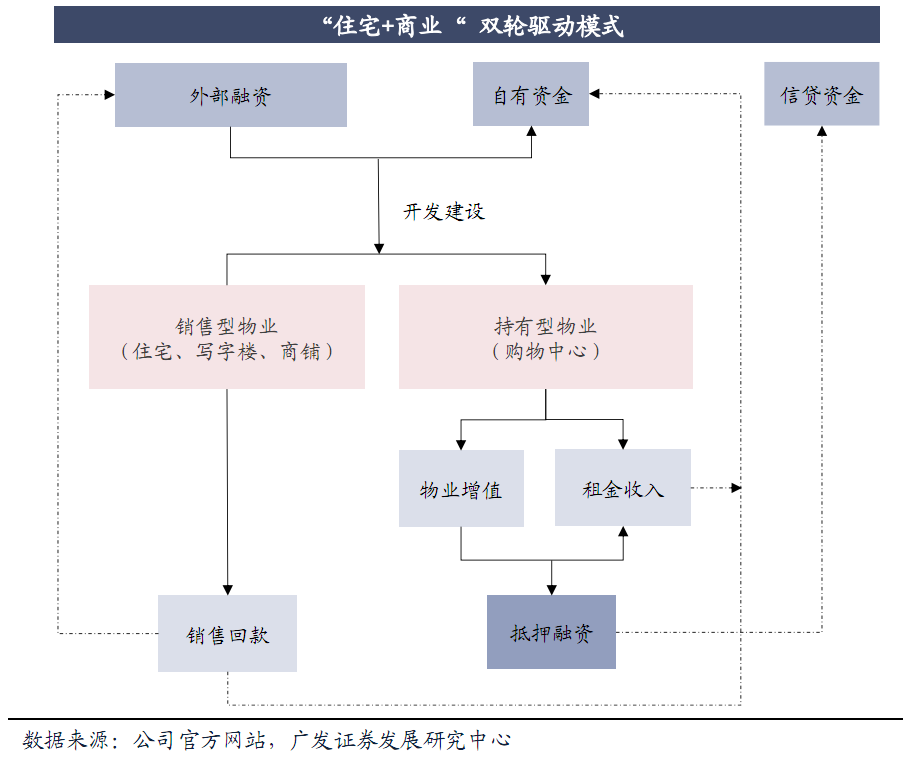

估值极低仅仅还只是优势之一。新城的生意模式在房企中是非常杰出的,他从2014年开始的“住宅+商业”双轮驱动,在开发持有物业的同时,也获得大量的可售资源。

其中销售型物业供对外出售,主要包括住宅、沿街商铺等;持有型物业供自持运营或对外租赁,主要是吾悦广场。

新城模式和传统的房地产开发业务相比,有2个主要优势:

1、拿地便宜。

与传统的招拍挂拿地不同,新城模式首先会主动给政府提供综合体开发方案,综合体加住宅是政府非常喜欢的模式,后续可以通过有条件招拍挂获得低价土地。

2、地价升值快。

购物中心提升出售物业的溢价水平,配套住宅也保障了购物中心的后续人气,带来物业销售收入上升和持有型物业账面价值上升的双击。

这两点是这些年来新城快速发展的主要原因之一。虽然万达、龙湖、华润、宝龙、中骏都有类似模式,但新城强调高得多的可售资源配建比例,回款效率和扩张速度也快得多。

新城接下来的一条新主线逻辑,则是生意模式转变带来的价值重估。这个逻辑虽然建立至今已有六七年了,但业务一直占比很低。真正受到主流资金重视,可能将会是未来几年。

当前市场给商业地产收租型公司的估值中枢远高于传统的房地产开发业务,主要逻辑有两点:

第一,包租公模式净利润率可高达40%,比房地产开发业务高几倍。

第二,参考城市化进程已经结束的发达国家情况,包租公企业被看作永续业务,估值可高达几十倍PE。

想想前两年的住宅物业股都能被炒作到几十倍市盈率,那可是没有产权的“假包租公”伪逻辑,而这里是真的。

随着吾悦广场收租业务占比越来越大,传统房地产开发业务占比越来越小,可能启动市盈率的重估提升。但关键是:转型速度。

下面是近年来吾悦广场的发展数据:

2017年,开业12座。

2018年,开业42座。

2019年,开业63座。

2020年,开业95座,在建拟建61座。

这个速度已经不错了。但其实直到2020年底,吾悦广场的租金收入也才56亿,和房地产营收的1375亿比起来,仅仅是九牛一毛,营收占比仅4%。

所以,逻辑才刚刚展开。

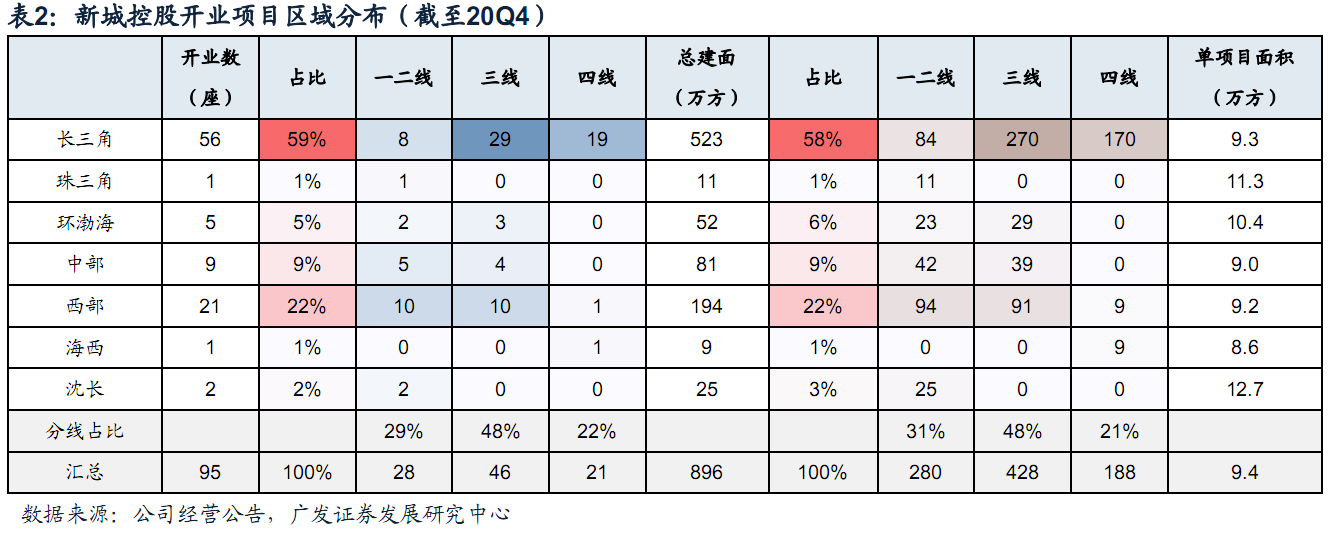

我们再看看吾悦广场的分布情况:

从区域来看,长三角开店数占比59%,西部占比22%。

分线来看,一二线占比29%,三线占比48%,四线布局基本在长三角,占比22%。

单店成本大约是5-7亿,按单店净利润4000万元算,不考虑杠杆和融资的总投资回报率不算高,只有6-8%的样子。但和美国33倍PE的同类公司西蒙地产比,这个回报率其实不低。

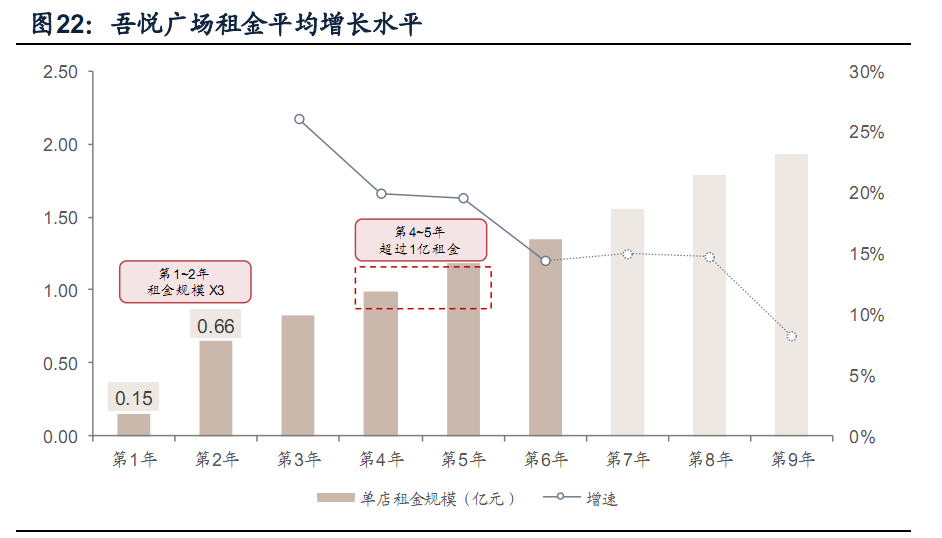

随着商圈成熟,吾悦广场租金将会迅速增长,一般来说新店开张前几年租金复合增速在20%左右,带来净利率和投资回报率的巨大提升,如下图:

新城从2014年开始双轮驱动,目前除了常州之外的吾悦广场几乎都在6年以内,由于这些年一直加速扩张,大部分是培育期的新盘,后面会有利润提升空间。

在新盘三年之后,第一期合同到期后可以进入第一轮换租期,这是单一项目租金规模快速增长的阶段。

接下来随着吾悦数量的扩张、单店租金的上涨,未来几年综合体业务将逐渐在财务数据占有越来越大的比重,促进价值修复。

对比几个中远期参照标的:

龙湖地产,和现在的新城模式类似,ROE约20%,在港股市场的市盈率是十几倍。

香港商业地产包租公(REITs)领展房产基金,持有香港150栋购物中心,复合增长率15%,目前股息率4%左右。

美国REITs西蒙地产,ROA平均7%左右,ROE长年40%以上,市盈率30多倍,不过客观来说西蒙的高ROE和融资利率很低有关,中国目前还无法复制。

而新城经过这一轮上涨,前瞻估值仍然只有6-8倍。

其实即使是传统的房地产开发业务本身,全国的总销售额还是在增长的,年增速已然超过10%。而估值高不少的白酒、家电行业,市场已经停止增长了。

从中期来看,今年新城、华侨城等所谓双轮驱动的房企涨幅远超行业均值,而优秀的传统地产公司比如融创还没跟上。

这很可能是因为股市对地产存量市场集中度提升逻辑仍然存疑,其认可比双轮驱动重估逻辑会晚几年到来。

所以几年之内,新城的配置价值,可能仍优于与其估值差不多的融创、以及估值高得多的万科等传统地产企业。

一次价值重估获得股价巨大抬升的机会,可能即将到来。

欢迎关注微信公众号『盛唐风物』,每天交流价值投资、可转债、套利机会。

新城控股,在双轮驱动逐渐开始实质性影响财报的当下,很可能即将获得价值重估。

作为一线房企,新城总市值1100亿,2020扣非净利润131亿,2021股权激励目标扣非167亿,几支新财富顶尖投研团队预测的2021前瞻净利润大都接近200亿。

总的来看,估值大约位于PE=6-8倍区间。

估值极低仅仅还只是优势之一。新城的生意模式在房企中是非常杰出的,他从2014年开始的“住宅+商业”双轮驱动,在开发持有物业的同时,也获得大量的可售资源。

其中销售型物业供对外出售,主要包括住宅、沿街商铺等;持有型物业供自持运营或对外租赁,主要是吾悦广场。

新城模式和传统的房地产开发业务相比,有2个主要优势:

1、拿地便宜。

与传统的招拍挂拿地不同,新城模式首先会主动给政府提供综合体开发方案,综合体加住宅是政府非常喜欢的模式,后续可以通过有条件招拍挂获得低价土地。

2、地价升值快。

购物中心提升出售物业的溢价水平,配套住宅也保障了购物中心的后续人气,带来物业销售收入上升和持有型物业账面价值上升的双击。

这两点是这些年来新城快速发展的主要原因之一。虽然万达、龙湖、华润、宝龙、中骏都有类似模式,但新城强调高得多的可售资源配建比例,回款效率和扩张速度也快得多。

新城接下来的一条新主线逻辑,则是生意模式转变带来的价值重估。这个逻辑虽然建立至今已有六七年了,但业务一直占比很低。真正受到主流资金重视,可能将会是未来几年。

当前市场给商业地产收租型公司的估值中枢远高于传统的房地产开发业务,主要逻辑有两点:

第一,包租公模式净利润率可高达40%,比房地产开发业务高几倍。

第二,参考城市化进程已经结束的发达国家情况,包租公企业被看作永续业务,估值可高达几十倍PE。

想想前两年的住宅物业股都能被炒作到几十倍市盈率,那可是没有产权的“假包租公”伪逻辑,而这里是真的。

随着吾悦广场收租业务占比越来越大,传统房地产开发业务占比越来越小,可能启动市盈率的重估提升。但关键是:转型速度。

下面是近年来吾悦广场的发展数据:

2017年,开业12座。

2018年,开业42座。

2019年,开业63座。

2020年,开业95座,在建拟建61座。

这个速度已经不错了。但其实直到2020年底,吾悦广场的租金收入也才56亿,和房地产营收的1375亿比起来,仅仅是九牛一毛,营收占比仅4%。

所以,逻辑才刚刚展开。

我们再看看吾悦广场的分布情况:

从区域来看,长三角开店数占比59%,西部占比22%。

分线来看,一二线占比29%,三线占比48%,四线布局基本在长三角,占比22%。

单店成本大约是5-7亿,按单店净利润4000万元算,不考虑杠杆和融资的总投资回报率不算高,只有6-8%的样子。但和美国33倍PE的同类公司西蒙地产比,这个回报率其实不低。

随着商圈成熟,吾悦广场租金将会迅速增长,一般来说新店开张前几年租金复合增速在20%左右,带来净利率和投资回报率的巨大提升,如下图:

新城从2014年开始双轮驱动,目前除了常州之外的吾悦广场几乎都在6年以内,由于这些年一直加速扩张,大部分是培育期的新盘,后面会有利润提升空间。

在新盘三年之后,第一期合同到期后可以进入第一轮换租期,这是单一项目租金规模快速增长的阶段。

接下来随着吾悦数量的扩张、单店租金的上涨,未来几年综合体业务将逐渐在财务数据占有越来越大的比重,促进价值修复。

对比几个中远期参照标的:

龙湖地产,和现在的新城模式类似,ROE约20%,在港股市场的市盈率是十几倍。

香港商业地产包租公(REITs)领展房产基金,持有香港150栋购物中心,复合增长率15%,目前股息率4%左右。

美国REITs西蒙地产,ROA平均7%左右,ROE长年40%以上,市盈率30多倍,不过客观来说西蒙的高ROE和融资利率很低有关,中国目前还无法复制。

而新城经过这一轮上涨,前瞻估值仍然只有6-8倍。

其实即使是传统的房地产开发业务本身,全国的总销售额还是在增长的,年增速已然超过10%。而估值高不少的白酒、家电行业,市场已经停止增长了。

从中期来看,今年新城、华侨城等所谓双轮驱动的房企涨幅远超行业均值,而优秀的传统地产公司比如融创还没跟上。

这很可能是因为股市对地产存量市场集中度提升逻辑仍然存疑,其认可比双轮驱动重估逻辑会晚几年到来。

所以几年之内,新城的配置价值,可能仍优于与其估值差不多的融创、以及估值高得多的万科等传统地产企业。

一次价值重估获得股价巨大抬升的机会,可能即将到来。

欢迎关注微信公众号『盛唐风物』,每天交流价值投资、可转债、套利机会。

京公网安备 11010802031449号

京公网安备 11010802031449号