Edge

Edge Chrome

Chrome Firefox

Firefox

最近转债密集发行,中签率都还不低,对于高中签率转债大家申购之前还是需要评估下以降低破发亏损的风险。

明日金田转债上市,苏行、东湖转债可进行申购。

1

金田转债:

金田铜业周五收盘价10.84,转股价格10.95,当前转股价值=转债面值/转股价格*正股价格=99。

金田铜业3月19日(申购日前一工作日)收盘价为10.19,申购日3月22日。

在这过去的大半个月时间里,金田铜业股价上涨6.4%,转股价值从93.06上涨到99。

开盘预测:

金田转债AA+级别,规模15亿,原始股东配售率38.93%,溢价率由申购前一日的7.46%变为1.01%。

根据之前测评综合,结合当前环境给予10%的溢价率,明日价值预估:99*1.1=109,股东配售率较低,正股最近几个工作日涨幅较大不排除回落可能,首日抛压较大,个人会集合竞价看情况出。

金田转债测评详见:3月22日金田转债申购指南(160)

2

测评结果:顶格申购,预计中0.23签,上市预估107。

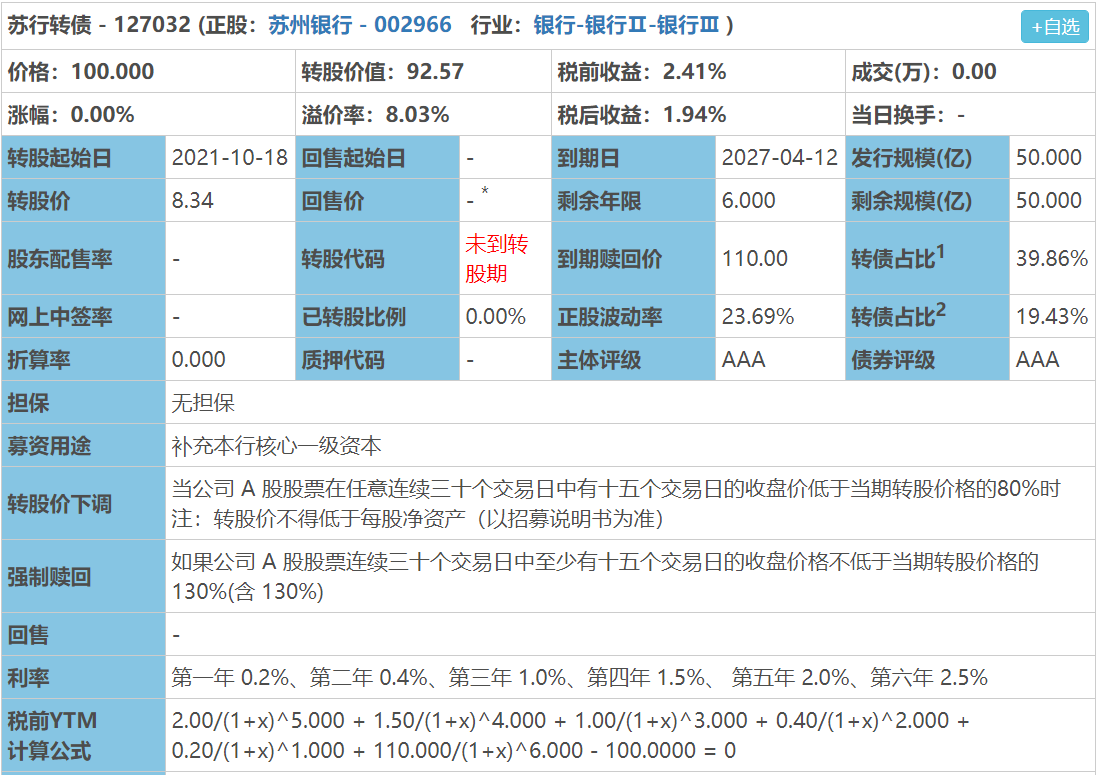

苏行转债:(正股代码:002966,配债代码:082966)

图片来源:集思录

评级:AAA评级,可转债评级越高越好。

发行规模:50亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

苏州银行周五收盘价7.72,转股价8.34,转股价值=转债面值/转股价格*正股价格=100/8.34*7.72=92.57,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+1+1.5+2+110=115.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AAA级别6年期即期收益率3.8918%,纯债价值简化计算91.54,纯债价值较好。

公司简介:

苏州银行属于银行业,公司在苏州市内营业网点数量多、分布广、存贷款余额市场份额位居当地中小商业银行首位,区域竞争力很强。近年来,苏州银行净利润持续增长,信贷资产质量处于同业较好水平,贷款客户集中度较低,贷款拨备较为充足,且资本保持充足水平。

公司成立2004年,上市时间2019年8月。目前公司市值257.33亿,有息负债92.08%,当前市盈率PE10.225,市净率PB0.883。

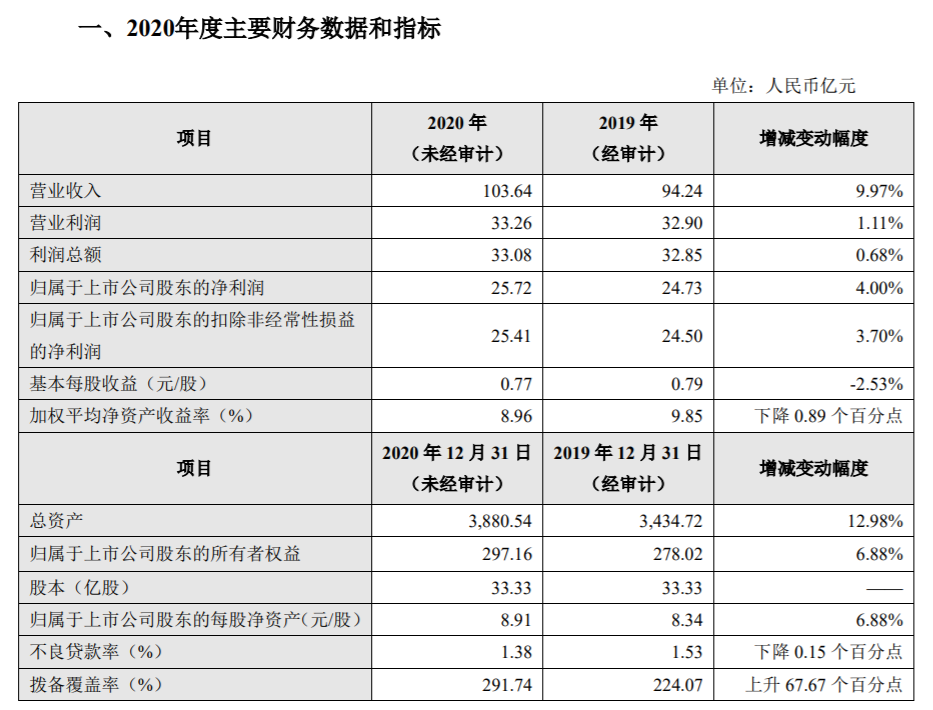

2020年度业绩快报公告:

报告期内公司营业收入较上年度同比增长9.97%,归属上市公司股东净利润较上年度同比增长4.00%。

主要风险:

1、宏观经济增速放缓、经济结构调整以及金融监管趋严等外部环境变化产生的负面影响。

2、需关注个别资产规模较大的风险项目的处置情况。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率8.03%,结合AAA评级、相似的转债、正股质地等综合因素目前给予15%的溢价率,预计开盘为:92.57*15%=107,不能下修,对标江银,AAA银行债破发概率较低。

中签预测:

假设原始股东配售65%,网上申购按17.5亿计算,预计顶格申购单账户中175000/750/1000=0.23签,中签率较高。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

3

测评结果:尚可申购,预计中0.11签,上市预估106。

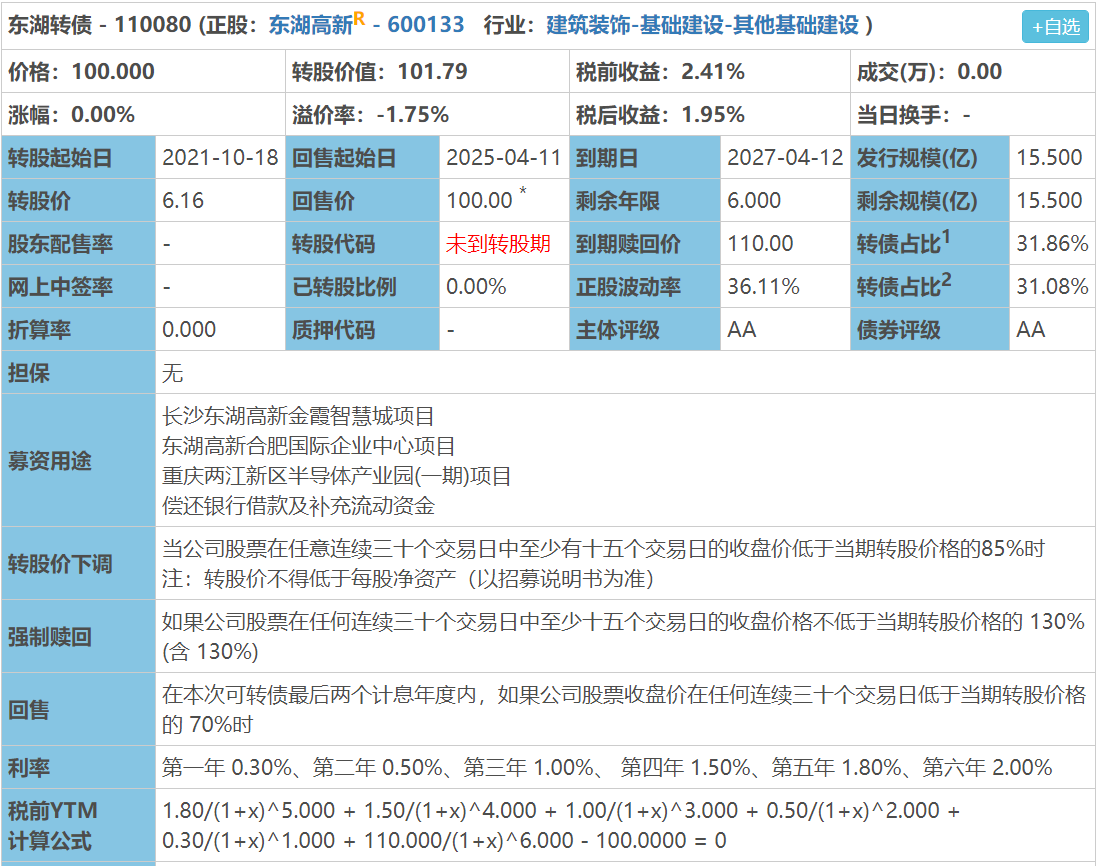

东湖转债:(正股代码:600133,配债代码:704133)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:15.5亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

东湖高新周五收盘价6.27,转股价6.16,转股价值=转债面值/转股价格*正股价格=100/6.16*6.27=101.79,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.672%,纯债价值简化计算87.52,纯债价值尚可。

公司简介:

东湖高新属于建筑装饰业,实控人为湖北省国资委。公司首创火电厂烟气脱硫BOOM模式,与国内各大电厂合作,项目分布在湖北、安徽、新疆等地,总装机容量位居国内第三方特许经营烟气脱硫公司前列。截止目前公司已打造5代科技园区,再见项目较为充足。

公司成立1993年,上市时间1998年2月。目前公司市值49.88亿,有息负债62.89%,当前市盈率PE15.597,市净率PB1.001。

2020年度业绩预告公告:

报告期内公司实现归属上市公司股东净利润较上年度同比增长227~276%。

主要风险:

1、财务杠杆率偏高。

2、投资支出压力较大。

3、公司工程建设业务主要集中的湖北省内,受疫情影响,项目进度及成本控制面临较大挑战。

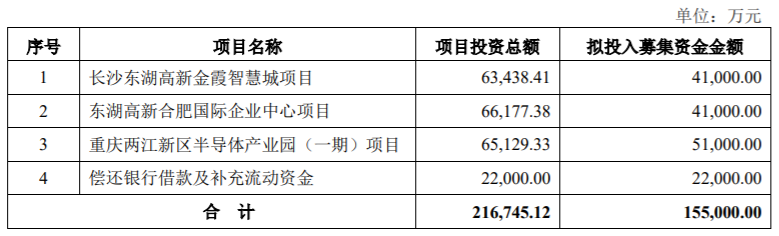

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-1.75%,结合AA评级、相似的转债、正股质地等综合因素目前给予5%的溢价率,预计开盘为:101.79*1.05=106,财务杠杆率高,投资支出压力较大,无下修空间,个人给予较低溢价。

中签预测:

假设原始股东配售50%,网上申购按7.75亿计算,预计顶格申购单账户中77500/700/1000=0.11签,中签率还行。

个人操作:尚可申购(我会申购)(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

明日金田转债上市,苏行、东湖转债可进行申购。

1

金田转债:

金田铜业周五收盘价10.84,转股价格10.95,当前转股价值=转债面值/转股价格*正股价格=99。

金田铜业3月19日(申购日前一工作日)收盘价为10.19,申购日3月22日。

在这过去的大半个月时间里,金田铜业股价上涨6.4%,转股价值从93.06上涨到99。

开盘预测:

金田转债AA+级别,规模15亿,原始股东配售率38.93%,溢价率由申购前一日的7.46%变为1.01%。

根据之前测评综合,结合当前环境给予10%的溢价率,明日价值预估:99*1.1=109,股东配售率较低,正股最近几个工作日涨幅较大不排除回落可能,首日抛压较大,个人会集合竞价看情况出。

金田转债测评详见:3月22日金田转债申购指南(160)

2

测评结果:顶格申购,预计中0.23签,上市预估107。

苏行转债:(正股代码:002966,配债代码:082966)

图片来源:集思录

评级:AAA评级,可转债评级越高越好。

发行规模:50亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

苏州银行周五收盘价7.72,转股价8.34,转股价值=转债面值/转股价格*正股价格=100/8.34*7.72=92.57,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+1+1.5+2+110=115.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AAA级别6年期即期收益率3.8918%,纯债价值简化计算91.54,纯债价值较好。

公司简介:

苏州银行属于银行业,公司在苏州市内营业网点数量多、分布广、存贷款余额市场份额位居当地中小商业银行首位,区域竞争力很强。近年来,苏州银行净利润持续增长,信贷资产质量处于同业较好水平,贷款客户集中度较低,贷款拨备较为充足,且资本保持充足水平。

公司成立2004年,上市时间2019年8月。目前公司市值257.33亿,有息负债92.08%,当前市盈率PE10.225,市净率PB0.883。

2020年度业绩快报公告:

报告期内公司营业收入较上年度同比增长9.97%,归属上市公司股东净利润较上年度同比增长4.00%。

主要风险:

1、宏观经济增速放缓、经济结构调整以及金融监管趋严等外部环境变化产生的负面影响。

2、需关注个别资产规模较大的风险项目的处置情况。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率8.03%,结合AAA评级、相似的转债、正股质地等综合因素目前给予15%的溢价率,预计开盘为:92.57*15%=107,不能下修,对标江银,AAA银行债破发概率较低。

中签预测:

假设原始股东配售65%,网上申购按17.5亿计算,预计顶格申购单账户中175000/750/1000=0.23签,中签率较高。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

3

测评结果:尚可申购,预计中0.11签,上市预估106。

东湖转债:(正股代码:600133,配债代码:704133)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:15.5亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

东湖高新周五收盘价6.27,转股价6.16,转股价值=转债面值/转股价格*正股价格=100/6.16*6.27=101.79,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.672%,纯债价值简化计算87.52,纯债价值尚可。

公司简介:

东湖高新属于建筑装饰业,实控人为湖北省国资委。公司首创火电厂烟气脱硫BOOM模式,与国内各大电厂合作,项目分布在湖北、安徽、新疆等地,总装机容量位居国内第三方特许经营烟气脱硫公司前列。截止目前公司已打造5代科技园区,再见项目较为充足。

公司成立1993年,上市时间1998年2月。目前公司市值49.88亿,有息负债62.89%,当前市盈率PE15.597,市净率PB1.001。

2020年度业绩预告公告:

报告期内公司实现归属上市公司股东净利润较上年度同比增长227~276%。

主要风险:

1、财务杠杆率偏高。

2、投资支出压力较大。

3、公司工程建设业务主要集中的湖北省内,受疫情影响,项目进度及成本控制面临较大挑战。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-1.75%,结合AA评级、相似的转债、正股质地等综合因素目前给予5%的溢价率,预计开盘为:101.79*1.05=106,财务杠杆率高,投资支出压力较大,无下修空间,个人给予较低溢价。

中签预测:

假设原始股东配售50%,网上申购按7.75亿计算,预计顶格申购单账户中77500/700/1000=0.11签,中签率还行。

个人操作:尚可申购(我会申购)(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号