Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、苏行转债打新申购

苏州银行可转债4月12日(周一)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

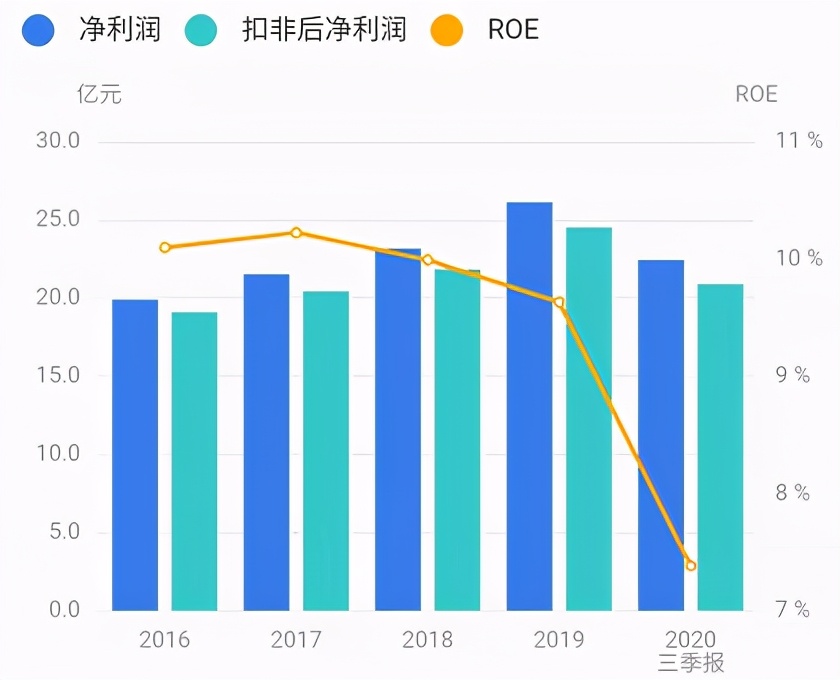

正股基本面较好,估值略偏高。近年来业绩稳步增长,毛利率稳定,资产质量较好。2020年三季报净利润同比增长2.03%。根据芝士财富数据,公司估值百分位较低,不受内资机构青睐。业绩评分一星。

公司主营公司银行、零售银行、金融市场和数字银行业务,形成了深耕苏州、面向江苏、辐射长三角的业务格局。截至 2019 年末,苏州银行在江苏省内共设有机构网点163 家,其中苏州市内机构网点共134 家,营业网点数量多,分布广泛。

公司是苏州本土唯一具备法人资格的城商行,具有较强的区域同业竞争优势。公司资负结构不断优化,零售贡献不断提高,但对比其他区域的优质城商行宁波银行、杭州银行,整体盈利能力偏弱,成本管控能力还有待提高。行业地位评分半星。

2、转债条款

债券评级最高级AAA,到期年化收益率2.41%,下修条款严格(80%),PB0.88,无下修空间,无回售保护。评级条款评分半星。

3、转债估值

目前转债大幅溢价,正股是区域城商行,业绩稳健,但成长性一般,银行转债评级高,受机构青睐,给的溢价较高,城商行概念。题材评分半星。主观评分半星。

城商行类转债比较:

4、申购策略

综合评分三星,申购该转债。无网下申购,发行规模较大,预计中签率将有所提高。祝大家好运!

二、东湖转债打新申购

东湖高新可转债4月12日(周一)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

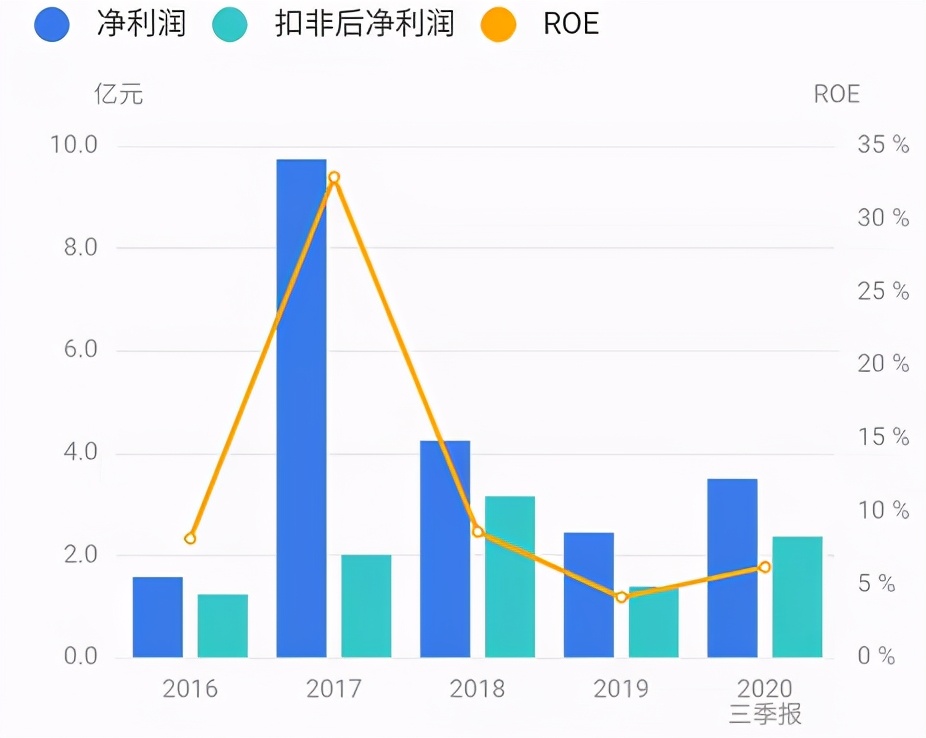

正股基本面一般,估值略偏高。近年来业绩略有下滑,毛利率下降,现金流较充裕。2020年三季报净利润同比增长82.8%。根据芝士财富数据,公司净利润现金含量高,但存货减值风险高,偿债压力大,机构关注度低,牵涉3件诉讼,法律纠纷风险高。业绩评分半星。

公司主营工程建设、环保科技及运营以“东湖新技术开发区”为代表的第一代国家级新技术开发区。工程建设板块的经营主体为全资子公司湖北路桥,环保科技业务板块主要由子公司光谷环保开展,从事火电厂脱硫的特许经营业务。

公司三主业运营,工程建筑占比最高,其建造合同收入和材料出售收入稳步上升。科技园销售、物业、租金收入降幅明显。凭借项目、土地及能源供应等优势,环保的为烟气处理收入和水务收入大幅增长,未来有望成为主要利润增长点。行业地位评分零星。

2、转债条款

债券评级中性AA,到期年化收益率2.41%,下修条款适中(85%),PB0.98,无下修空间,有回售保护。评级条款评分半星。

3、转债估值

目前转债小幅折价,正股是成长性一般,湖北国资委控股,违约风险低,同类转债市场偏好一般,给的溢价低,土木工程、节能环保、园区开发概念。题材评分半星。主观评分半星。

工程建筑类转债比较:

4、申购策略

综合评分两星,申购该转债。无网下申购,发行规模较小,预计中签率较低。祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、苏行转债打新申购

苏州银行可转债4月12日(周一)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

正股基本面较好,估值略偏高。近年来业绩稳步增长,毛利率稳定,资产质量较好。2020年三季报净利润同比增长2.03%。根据芝士财富数据,公司估值百分位较低,不受内资机构青睐。业绩评分一星。

公司主营公司银行、零售银行、金融市场和数字银行业务,形成了深耕苏州、面向江苏、辐射长三角的业务格局。截至 2019 年末,苏州银行在江苏省内共设有机构网点163 家,其中苏州市内机构网点共134 家,营业网点数量多,分布广泛。

公司是苏州本土唯一具备法人资格的城商行,具有较强的区域同业竞争优势。公司资负结构不断优化,零售贡献不断提高,但对比其他区域的优质城商行宁波银行、杭州银行,整体盈利能力偏弱,成本管控能力还有待提高。行业地位评分半星。

2、转债条款

债券评级最高级AAA,到期年化收益率2.41%,下修条款严格(80%),PB0.88,无下修空间,无回售保护。评级条款评分半星。

3、转债估值

目前转债大幅溢价,正股是区域城商行,业绩稳健,但成长性一般,银行转债评级高,受机构青睐,给的溢价较高,城商行概念。题材评分半星。主观评分半星。

城商行类转债比较:

4、申购策略

综合评分三星,申购该转债。无网下申购,发行规模较大,预计中签率将有所提高。祝大家好运!

二、东湖转债打新申购

东湖高新可转债4月12日(周一)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

正股基本面一般,估值略偏高。近年来业绩略有下滑,毛利率下降,现金流较充裕。2020年三季报净利润同比增长82.8%。根据芝士财富数据,公司净利润现金含量高,但存货减值风险高,偿债压力大,机构关注度低,牵涉3件诉讼,法律纠纷风险高。业绩评分半星。

公司主营工程建设、环保科技及运营以“东湖新技术开发区”为代表的第一代国家级新技术开发区。工程建设板块的经营主体为全资子公司湖北路桥,环保科技业务板块主要由子公司光谷环保开展,从事火电厂脱硫的特许经营业务。

公司三主业运营,工程建筑占比最高,其建造合同收入和材料出售收入稳步上升。科技园销售、物业、租金收入降幅明显。凭借项目、土地及能源供应等优势,环保的为烟气处理收入和水务收入大幅增长,未来有望成为主要利润增长点。行业地位评分零星。

2、转债条款

债券评级中性AA,到期年化收益率2.41%,下修条款适中(85%),PB0.98,无下修空间,有回售保护。评级条款评分半星。

3、转债估值

目前转债小幅折价,正股是成长性一般,湖北国资委控股,违约风险低,同类转债市场偏好一般,给的溢价低,土木工程、节能环保、园区开发概念。题材评分半星。主观评分半星。

工程建筑类转债比较:

4、申购策略

综合评分两星,申购该转债。无网下申购,发行规模较小,预计中签率较低。祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号