Edge

Edge Chrome

Chrome Firefox

Firefox

大A打新的期望收益非常可观,比如2020年度底仓10万打新+27035元,底仓30万打新+46111元,可转债打新+3882元。

但很多人告诉我说,他中签极少,不相信这些数据是真的。

好吧,有可能是你运气不佳,但也有很可能是你没弄对打新的正确姿势。

所谓正确姿势,不是那种“什么时间出手中签率最高”的迷信思想,而是把该做的事情做到位。

可转债打新的期望收益和资金量无关,非常容易计算,就是每次打新的平均单户中签数,乘以单签首日利润,再累加就行。

股票打新要复杂一些,因为不同的新股有不同的申购额度上限,中签率并不是正比于底仓市值的。一般来说,资金越大收益率反而越小。

说到这就必须提一下集思录网站的《新股收益计算器》,这是一个神器,他通过原始数据的整理编程,能帮你计算历史上的打新收益细节。

我们所有的分析,都可以基于集思录的新股计算器得到。

提高打新收益,要做好三点:

一、尽量开通科创板、创业板。

计算结果如上图,如果你底仓10万,在过去12个月中的打新收益高达24.55%。

这就是我不建议小资金光买基金的原因,因为打新必须配置一定市值的股票底仓。

但是如果没开通科创板(50万元放20天)和创业板(10万元放20天)就差不少了。

如果没开科创板,10万底仓打新年收益12.95%,收益减半。

如果连创业板都没开,10万底仓打新年收益6.85%,收益再减半。

所以尽可能筹集资金来开通两版,比如集中全家人的资金,逐个账户开通权限后再分散配置打新市值。

如果全家资金都不够50万,可以想办法借款贷款,放在账户中买货币基金就好,满20天申请开通权限后,再把钱取出来归还。

二、尽量多开户

单户资金量越少,收益率越高。所以把你的资金均分在全家人账户中是非常有必要的。

把自己父母、配偶和父母的都开上,一家人6个户就来了。

假设全家有60万资金,用集思录计算器算一下:

6个账户每个10万:年收益率24.55%。

1个账户放这60万:年收益率8.81%。

是不是天差地别?

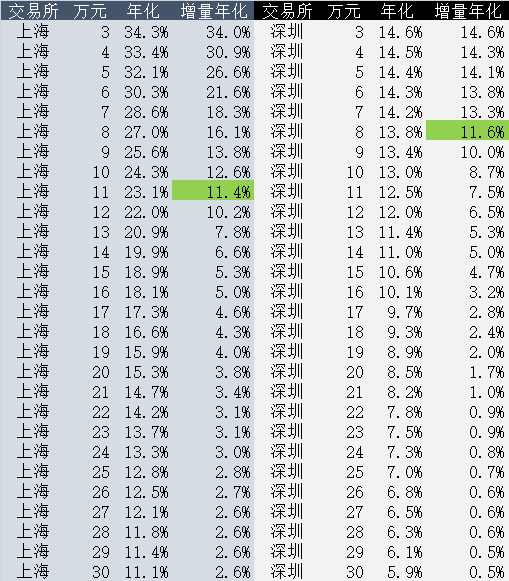

三、优化沪深比例。

这是最有技术含量的一环,最方便的办法就是去集思录用计算器算。

也有笨办法,就是查表。

上面是集思录计算器的原始数据表,我们配置沪深比例的核心原则,是让两市的“增量年化”接近。

所谓增量年化,就是当你在当前基础上多投入1万元底仓时,这1万元的年化收益。增量年化接近时,意味着你的沪深新增资金边际效应是相近的。

比如我们单户配置19万底仓,查表可知沪市配置11万的增量年化是11.4%(绿色格),深市配置8万的增量年化是11.6%(绿色格)。

所以19万底仓的最优配置是:沪11万深8万。

其它资金量也可以用上述方法求得最优配置,比如10万资金是沪8深2,30万资金是沪16深14,50万资金是沪32深18……

但最优配置比例可能缓慢变化。为了方便大家,我每周末的文章中,会给出单户10万和30万的最新沪深配置比例。

欢迎关注微信公众号『盛唐风物』,每天交流价值投资、可转债、套利机会。

但很多人告诉我说,他中签极少,不相信这些数据是真的。

好吧,有可能是你运气不佳,但也有很可能是你没弄对打新的正确姿势。

所谓正确姿势,不是那种“什么时间出手中签率最高”的迷信思想,而是把该做的事情做到位。

可转债打新的期望收益和资金量无关,非常容易计算,就是每次打新的平均单户中签数,乘以单签首日利润,再累加就行。

股票打新要复杂一些,因为不同的新股有不同的申购额度上限,中签率并不是正比于底仓市值的。一般来说,资金越大收益率反而越小。

说到这就必须提一下集思录网站的《新股收益计算器》,这是一个神器,他通过原始数据的整理编程,能帮你计算历史上的打新收益细节。

我们所有的分析,都可以基于集思录的新股计算器得到。

提高打新收益,要做好三点:

一、尽量开通科创板、创业板。

计算结果如上图,如果你底仓10万,在过去12个月中的打新收益高达24.55%。

这就是我不建议小资金光买基金的原因,因为打新必须配置一定市值的股票底仓。

但是如果没开通科创板(50万元放20天)和创业板(10万元放20天)就差不少了。

如果没开科创板,10万底仓打新年收益12.95%,收益减半。

如果连创业板都没开,10万底仓打新年收益6.85%,收益再减半。

所以尽可能筹集资金来开通两版,比如集中全家人的资金,逐个账户开通权限后再分散配置打新市值。

如果全家资金都不够50万,可以想办法借款贷款,放在账户中买货币基金就好,满20天申请开通权限后,再把钱取出来归还。

二、尽量多开户

单户资金量越少,收益率越高。所以把你的资金均分在全家人账户中是非常有必要的。

把自己父母、配偶和父母的都开上,一家人6个户就来了。

假设全家有60万资金,用集思录计算器算一下:

6个账户每个10万:年收益率24.55%。

1个账户放这60万:年收益率8.81%。

是不是天差地别?

三、优化沪深比例。

这是最有技术含量的一环,最方便的办法就是去集思录用计算器算。

也有笨办法,就是查表。

上面是集思录计算器的原始数据表,我们配置沪深比例的核心原则,是让两市的“增量年化”接近。

所谓增量年化,就是当你在当前基础上多投入1万元底仓时,这1万元的年化收益。增量年化接近时,意味着你的沪深新增资金边际效应是相近的。

比如我们单户配置19万底仓,查表可知沪市配置11万的增量年化是11.4%(绿色格),深市配置8万的增量年化是11.6%(绿色格)。

所以19万底仓的最优配置是:沪11万深8万。

其它资金量也可以用上述方法求得最优配置,比如10万资金是沪8深2,30万资金是沪16深14,50万资金是沪32深18……

但最优配置比例可能缓慢变化。为了方便大家,我每周末的文章中,会给出单户10万和30万的最新沪深配置比例。

欢迎关注微信公众号『盛唐风物』,每天交流价值投资、可转债、套利机会。

京公网安备 11010802031449号

京公网安备 11010802031449号