Edge

Edge Chrome

Chrome Firefox

Firefox

最近的消息都比较魔幻,业绩不是暴雷就是远不如预期,敢情是去年用力过猛,今年都来还债了吗?

顺丰、美年、中免、新希望此起彼伏的故事大盘自然是好不了,不过大A撰写鬼故事的能力也不是一两天了,老韭们想必也习惯,还是基金更让人心平气和些。

傻馒自年初调仓后目前仍为三成仓位,其他资金暂时债基货基躺着,也不知这震荡行情会持续多久。

如果能像17、18年那样震荡着震荡突然单边下跌了就爽了,黑暗时刻最好捡金子,当然前提是子弹要足够多。

19、20年不少人资产都实现了翻倍,有些还不止,不知道下一次这种机会需要等待多久,好在咱们都有耐心。

明日日丰转债上市,中装转2可进行申购。

1

日丰转债:

日丰股份今日收盘价20.21,转股价格19.24,当前转股价值=转债面值/转股价格*正股价格=105.04。

日丰股份3月19日(申购日前一工作日)收盘价为19.5,申购日3月22日。

在这过去的大半个月时间里,日丰股份股价上涨3.6%,转股价值从101.35上涨到105.04。

开盘预测:

日丰转债AA-级别,规模3.8亿,原始股东配售率79.78%,溢价率由申购前一日的-1.33%变为-4.8%。

根据之前测评综合,结合当前环境给予9%的溢价率,明日价值预估:105.04*1.09=114,现在大股东配售半年不能出货,小规模转债不排除被炒做的可能。

日丰转债测评详见:3月22日日丰转债申购指南(160)

2

中装转2:(正股代码:002822,配售代码:082822)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:11.6亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

中装建设今日收盘价6.38,转股价6.33,转股价值=转债面值/转股价格*正股价格=100/6.33*6.38=100.79,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.6616%,纯债价值简化计算89.09,纯债价值尚可。

公司简介:

中装建设属于建筑装饰业,公司建筑装饰工程、幕墙设计及多个专业承包资质均已达国内最高等级,所获资质涵盖细分领域众多。截止2020年9月末,公司装饰施工、圆林绿化及设计业务累计已签约未完工订单金额合计100.76亿,未来中短期收入来源较有保障。

公司成立于1994年,上市时间2016年11月。目前公司市值46.03亿,有息负债27.25%,当前市盈率PE18.386,市净率PB1.398。

2021年第一季度业绩预告公告:

报告期内公司营业收入同向上升,归属上市公司股东净利润预计同比增长60~110%。

主要风险:

1、装饰施工垫资规模较大,营运资金被占用明显,相关坏账及减值损失对利润形成较大侵蚀。

2、公司面临一定的流动性压力。

3、存在一定的或有负债风险。

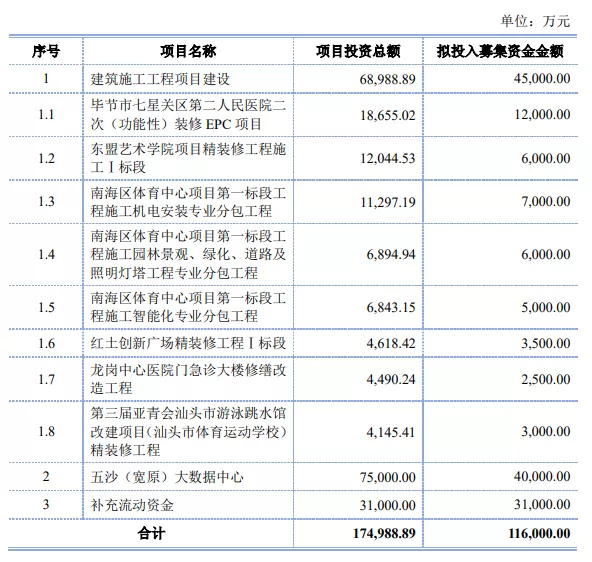

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价-0.78%,结合AA评级、相似的转债、正股质地等综合因素目前给予3%的溢价率,预计开盘为:100.79*1.03=104。

装饰行业的票溢价率向来低,加上中装质地弱,接下去半个月如果转股价值稍有下降就可能破发,假设配售率低则中签率不低,届时还需考虑抛压的影响,打新鸡肋了吧。

中签预测:

假设原始股东配售35%,网上申购按7.54亿计算,预计顶格申购单账户中75400/700/1000=0.1签,中签率尚可。

个人操作:谨慎申购(我会申购)(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

顺丰、美年、中免、新希望此起彼伏的故事大盘自然是好不了,不过大A撰写鬼故事的能力也不是一两天了,老韭们想必也习惯,还是基金更让人心平气和些。

傻馒自年初调仓后目前仍为三成仓位,其他资金暂时债基货基躺着,也不知这震荡行情会持续多久。

如果能像17、18年那样震荡着震荡突然单边下跌了就爽了,黑暗时刻最好捡金子,当然前提是子弹要足够多。

19、20年不少人资产都实现了翻倍,有些还不止,不知道下一次这种机会需要等待多久,好在咱们都有耐心。

明日日丰转债上市,中装转2可进行申购。

1

日丰转债:

日丰股份今日收盘价20.21,转股价格19.24,当前转股价值=转债面值/转股价格*正股价格=105.04。

日丰股份3月19日(申购日前一工作日)收盘价为19.5,申购日3月22日。

在这过去的大半个月时间里,日丰股份股价上涨3.6%,转股价值从101.35上涨到105.04。

开盘预测:

日丰转债AA-级别,规模3.8亿,原始股东配售率79.78%,溢价率由申购前一日的-1.33%变为-4.8%。

根据之前测评综合,结合当前环境给予9%的溢价率,明日价值预估:105.04*1.09=114,现在大股东配售半年不能出货,小规模转债不排除被炒做的可能。

日丰转债测评详见:3月22日日丰转债申购指南(160)

2

中装转2:(正股代码:002822,配售代码:082822)

图片来源:集思录

评级:AA评级,可转债评级越高越好。

发行规模:11.6亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

中装建设今日收盘价6.38,转股价6.33,转股价值=转债面值/转股价格*正股价格=100/6.33*6.38=100.79,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA级别6年期即期收益率4.6616%,纯债价值简化计算89.09,纯债价值尚可。

公司简介:

中装建设属于建筑装饰业,公司建筑装饰工程、幕墙设计及多个专业承包资质均已达国内最高等级,所获资质涵盖细分领域众多。截止2020年9月末,公司装饰施工、圆林绿化及设计业务累计已签约未完工订单金额合计100.76亿,未来中短期收入来源较有保障。

公司成立于1994年,上市时间2016年11月。目前公司市值46.03亿,有息负债27.25%,当前市盈率PE18.386,市净率PB1.398。

2021年第一季度业绩预告公告:

报告期内公司营业收入同向上升,归属上市公司股东净利润预计同比增长60~110%。

主要风险:

1、装饰施工垫资规模较大,营运资金被占用明显,相关坏账及减值损失对利润形成较大侵蚀。

2、公司面临一定的流动性压力。

3、存在一定的或有负债风险。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价-0.78%,结合AA评级、相似的转债、正股质地等综合因素目前给予3%的溢价率,预计开盘为:100.79*1.03=104。

装饰行业的票溢价率向来低,加上中装质地弱,接下去半个月如果转股价值稍有下降就可能破发,假设配售率低则中签率不低,届时还需考虑抛压的影响,打新鸡肋了吧。

中签预测:

假设原始股东配售35%,网上申购按7.54亿计算,预计顶格申购单账户中75400/700/1000=0.1签,中签率尚可。

个人操作:谨慎申购(我会申购)(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号