Edge

Edge Chrome

Chrome Firefox

Firefox我对行业龙头的理解。行业地位,市场占有率第一最大最具代表性。

我对概念人气龙头的理解。资金关注度最高,股性最活跃,股价涨幅最好,江湖上口决“三板定龙头"…

我认为的如何最快了解一家公司。公司所从事的行业和持股股东情况……

…………

…………

……………

赞同来自: 夜慕光临Alex

众兴菌业现在的问题是业绩亏损加题材炒作之后严重高估。公司对比雪榕生物。众兴现在市值42亿,雪榕30亿,雪榕作为国内第一的行业龙头市值比众兴低12亿显然是不科学的,这样不是雪榕低估了就是众兴高估了,再加上作为创业板一天20Cm对比众兴来说以后没了白酒题材明显估值低位雪榕相比较对于资金来说更有吸引力。业绩亏损原因方面公司自己的说法是原材料价格上涨成本上升…雪榕一季度盈利一个亿,众兴一季度盈利4200万;雪榕半年报亏损7000万说明二季度一个季度亏损了1.7亿,众兴半年报盈利1200万说明二季度一个季度亏损了3000万;众兴三季报预计亏损5000万说明三季度一个季度亏损了6200万,雪榕三季度未公布。

假如众兴股价回补6月18日缺口,转股溢价50%左右参考久其转债102.8元溢价60%,预计众兴转债103元左右,假如低于久其转债过多,操作上卖出部份久其买入换成众兴。需要注意的是三个月后转债进入回售期假如股价跌幅过多,上市公司为了避免回售会下修转股价价值在70元以上对应转股溢价在45%左右,让转股价值保持70元以上对转债持有人来说算是一个保底…

赞同来自: Ytong

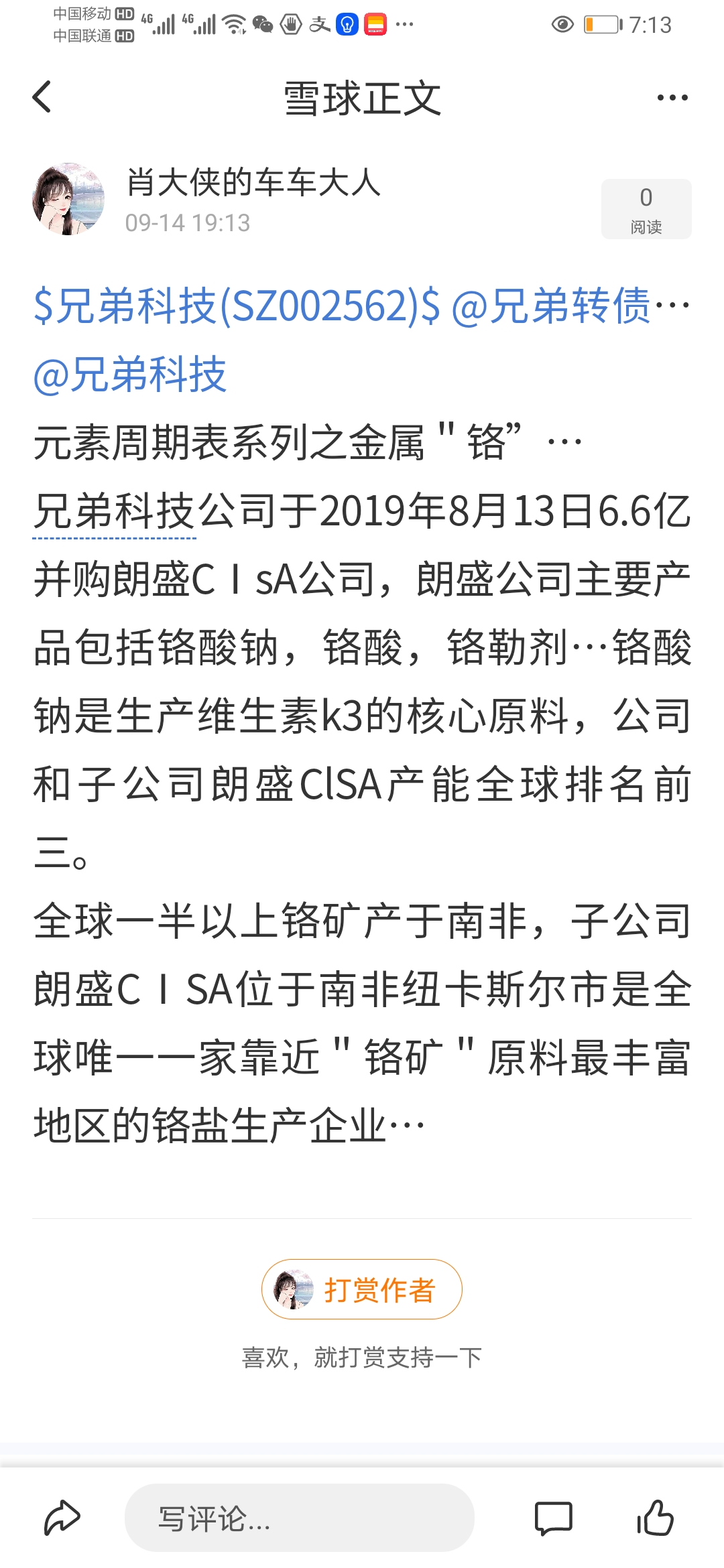

铝晶粒细化剂生产主要原料为铝和氟盐。公司持有江凯化工30%的股权主要产品为氢氟酸产能5万吨每年,公司从江凯化工购入氢氟酸生产氟盐(氟钛酸钾,氟硼酸钾),生产氟盐过程中产生副产品氟铝酸钾3万吨每年,氟铝酸钾经过加工可生产四氟铝酸钾,四氟铝酸钾用于电解铝中有明显降低耗电量的作用,公司四氟铝酸钾处于试验阶段客户推广中…公司生产的氟盐(氟钛酸钾)经过加工可生产钛酸和钛,公司有生产钛合金产品。

铝晶粒细化剂9万吨每年;

氟铝酸钾3万吨每年;

氢氟酸5万吨每年,

铝加工,氟化工完整产业链绝对成本优势…

川恒转债明天上市

目前转股值217元,上市第一天最高报价只能到157.3超过157.3报价无效第一天不会卖出,转股价200元以上正股一个涨停转债就是20元现在一个涨停就相当于是二个涨停跌停也是一样,考虑到现在还不在转股期和正股巨大波动转债上市中签的一手卖出时可以接受存在少量折价。转债持有人方面大股东全额配售和社保基金持有1.3%(推断出社保基金持股),我仔细看了一下6月30日之前十大股东是没有社保基金,这说明正股在社保基金进驻以后这期间一个月时间股价就完成翻倍…

尽管游族网络前期股价的下跌很大,我认为股权转让还是存在可能,我看了一下整个游戏板块也是下跌的利害这就不能全怪人家了…

今天早上开盘准备入手未来转债已经跟踪几天了但是又有些犹豫心里还是希望再能低个二三块还在我犹豫的时候它已经一点一点的涨上来了,买入时还真要讲究"快准狠"…如果买入后不断下跌说明你判断失误补仓只能放大错误。如果你判断正确一买就会上涨…

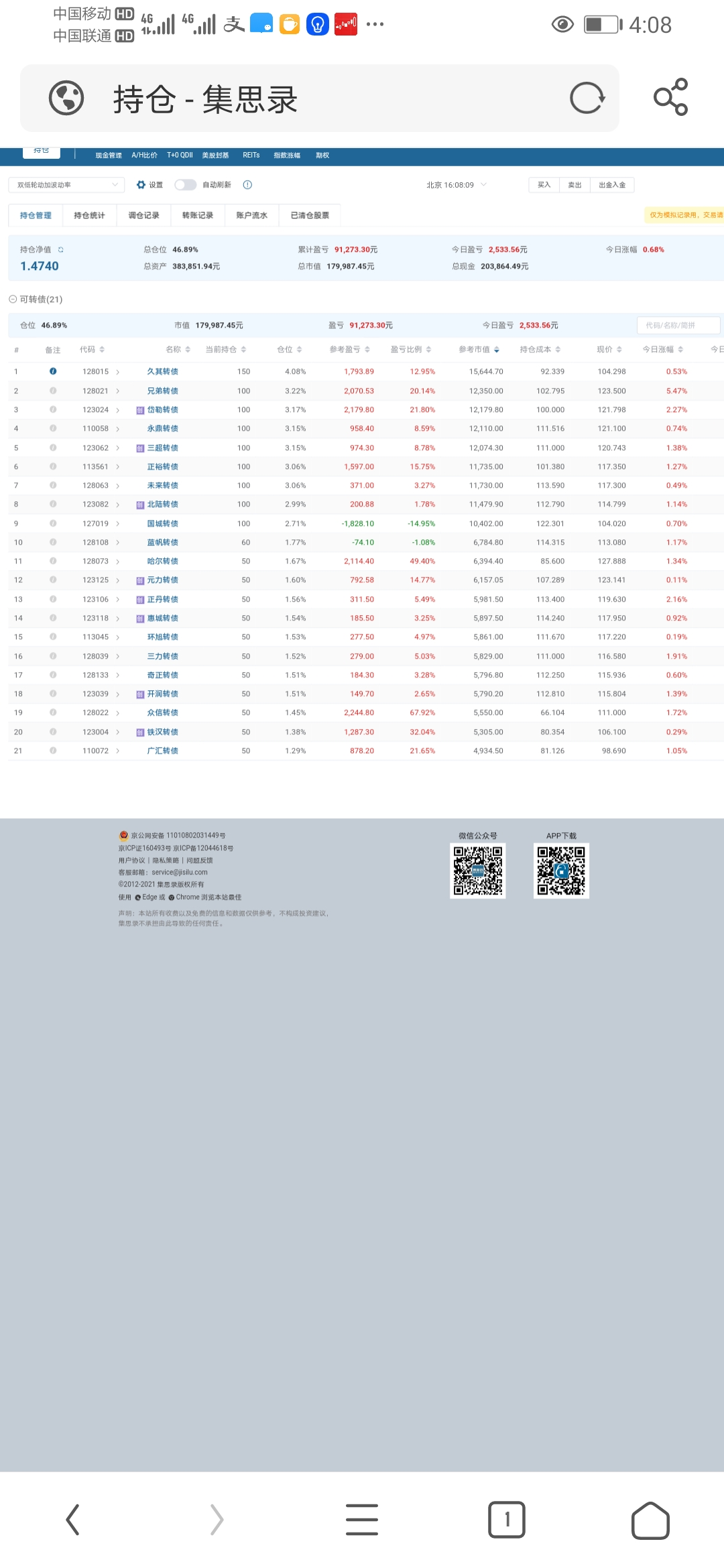

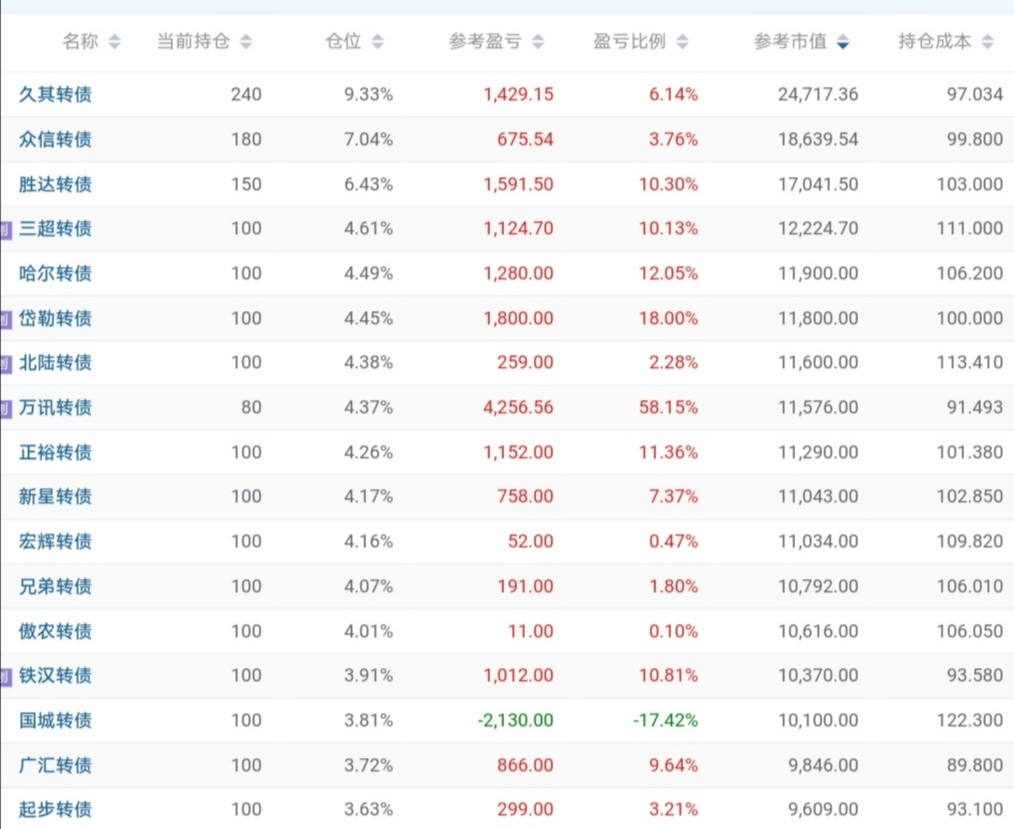

今日操作

减仓20张北陆还剩80张

减仓20张傲农还剩80张

减仓20张胜达还剩130张

减仓20张宏辉还剩80张

每个减一点腾出些资金以后把持仓数量增加分散一些

赞同来自: 语庭了 、别看就是你啦 、shangliuchao

众信103.6溢价63%因为众信股票转成凯撒有20%的折价所以众信转债当成凯撒转债来看实际溢价只有40%不到。众信股价现在低于股东现金选择权价格5.73元10%左右,由于要连续20天有10天低于20%股东现金选择权价格才能修正现在条件不满足不能修正,假如重组合并成功需要众信股价回到5.73元以上,计算出众信转债实际溢价只有15%左右…

胜达昨天股价涨停原因为物联网。正股流通盘12亿,第二股东占了流通盘50%如果二股东不减持实际流通盘只有6个亿

卖出条件:价格高于130元时溢价超过20%和强赎时卖出。条件放宽…正股涨停等到开板之后再卖出,正股创新高等到收盘不创高卖出…

111.50卖出北方转债盈利5.5%,

111卖出正丹转债盈利10%,108.40卖出气模转2盈利4%…连续几天卖出仓位降至55%压力少了很多也没必要再继续降了过两天还会涨回来的…

104.4卖出侨银盈利2%,102卖出塞力盈利2%,103.4卖出靖远盈利3%。100.5加仓傲农50张总共持有150张成本101.2;104加胜达50张总共持有150张成本103…

本钢转债,本钢集团正参与鞍钢集团策划的重组合并(审批当中)。

久其转债。国产软件

铁汉转债。实际控制人国务院资产委员会。

众信转债。重大资产重组计划与凯撒旅游重组合并。

美联转债。可降解塑料概念。公司有可降解塑料技术专利计划通过定增幕集资金扩大生产规模…

岱勒转债。2亿小盘债

三超转债。2亿小盘。

正裕转债。剩余规模1.5亿。

哈尔转债。妖债。

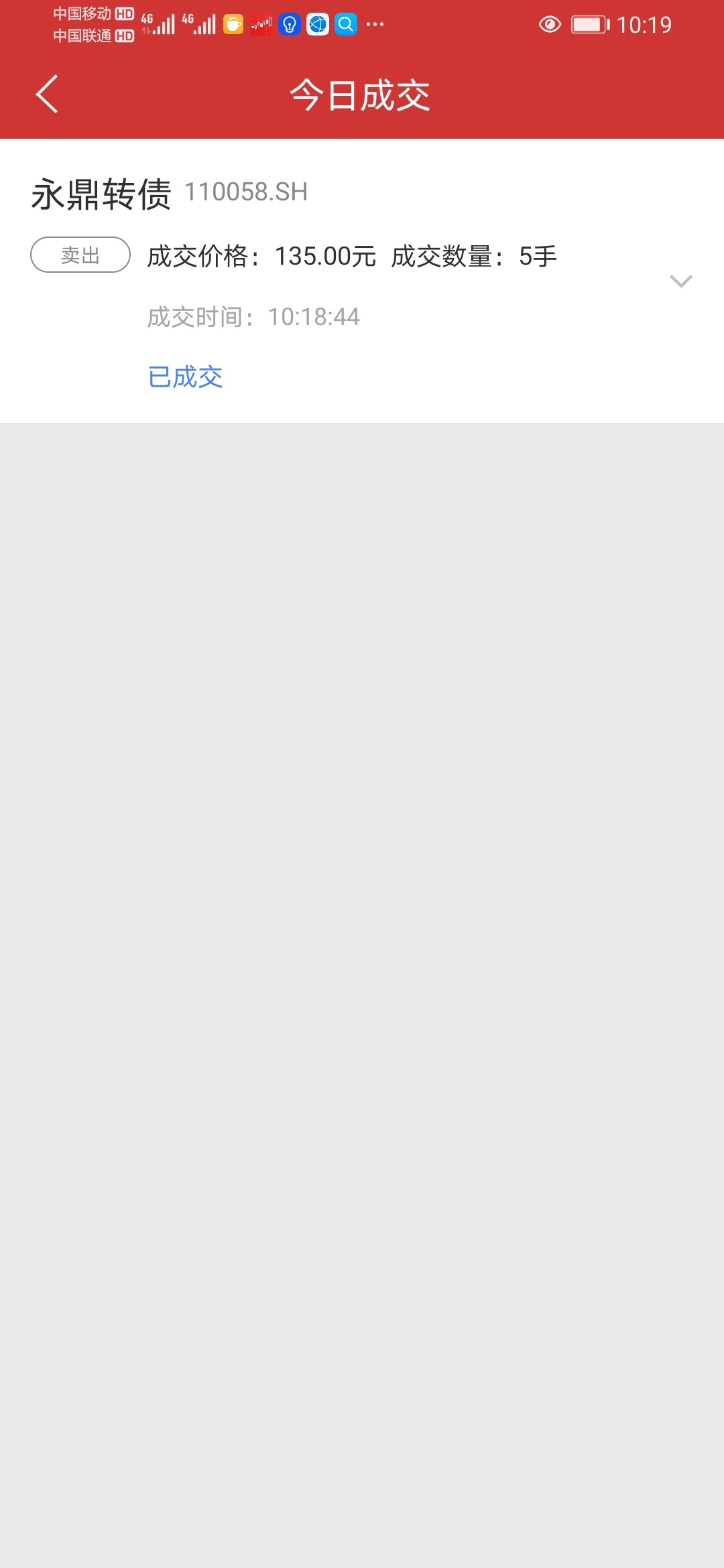

永鼎转债。11.4亿美元孟加拉电网项目(未正式签约)…

公司计划10.4亿定增扩大现模用于5G蕊片和特种光纤项目…

超导概念,量子通信概念。

胜达转债。下修宽松,20个交易日有10日低于转股价90%。

华钰转债。塔铝金业预计今年十月可以投产。

万迅转债。然气传感器安全检测报警装置…

正丹转债。化工。

气模转2。转让控股权。

敖农转债。2021年5月27至8月26三个月不提议下修转股价。

清水转债…

赞同来自: 别看就是你啦 、lansehaiyang88

赞同来自: CC330066 、leavening 、lmy01

正川股份这家公司在发债之前我没有听说过。但是既然它刚发了转债也就花了几分钟大致看了一下。现在我就怕假如我一说哪个公司不行或者有什么问题,要是有人看到了卖掉了结果后来涨了就跑过来喷你…这样也是很无语的!投资是你自己的事和我又有什么关系…

正川股份实际控制人持股比例非常高,无股权质押、无商誉…可以看出公司经营正常没有任何问题。但是作为一家很普通无明显竞争优势的小公司股价估值却严重虚高没有业绩支持是很危险的…看一下之前庄家爆炒正川股份的逻辑是什么…"新冠疫苗瓶概念"。只要稍微了解一下你会发现公司目前还没有新冠疫苗瓶这方面的业务。唯一能扯的上关系的是公司刚发行了4亿的可转债项目是疫苗瓶的生产和销售…但是可转债项目能不能生产成功实现盈利还存在很大的不确定性…总的来说公司股价被题材概念炒作之后估值严重虚高但是公司本身沒有任何经营问题…转债上市以来就一直下跌还是等利空释放完以后以观望力主…

赞同来自: justicehove 、hydk 、不是梦 、程一手 、攒钱之后买点啥 、 、 、 、 、 、更多 »

可降解材料概念加创业板二亿小债。前段时间的妖债炒作中涨幅最大溢价最高的人气龙头是久吾和正元。久吾有盐湖提锂概念正元有数字货币概念,你会发现有时候妖债也需要正股配合。这样美联转债有可降解材料概念也应该可能具有成妖的潜力。二亿小债上涨空间是无限下跌空间有限。举例来说,当价格是90元时市值是1.8亿,80元时是1.6亿,70元时是1.4亿,50元时是1亿…你可能会相信一个20亿的债在发行公司违约的情况下价格会跌到50元甚至更低,但是二个亿的小债绝对不会你可以去看一下现在市值Ⅰ个亿的债是什么价格…

现在美联转债是我在它上面赢利最多一个,前二天刚120元以上全部卖出这两天也全接回,这样其实要比轮换要好很多,当你在一个熟悉的某个上面反复操作时你可能已经知道了主力的操盘手法可以比较精准的卖出…

赞同来自: nkfish

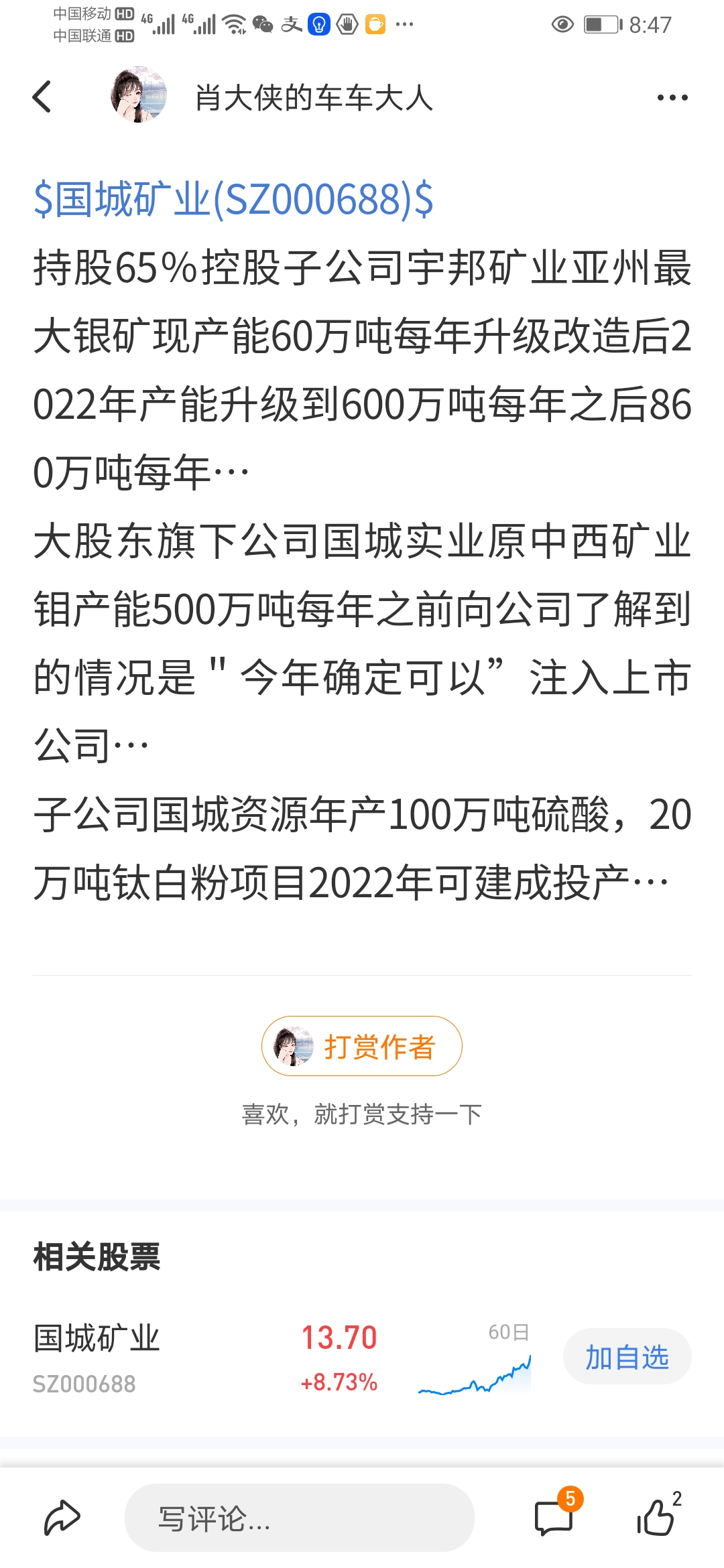

国城矿业是机会也有风险。国城矿业前不久完成9.5亿收购亚州最大银矿宇邦矿业65%股权的过户,根据网上有关报道宇邦矿业正在进行产能升级改造预计2022年可实现年产能850万吨根据现在银价可实现利润10个亿。个人观点:10个亿65%就是可为公司贡献6.5亿利润,现在公司只有100亿市值6.5亿利润也相当可观,当然公司还有其他矿和其它收入…如果这所有的推测都是真的话9.5亿买了一个年贡献利润6.5亿的矿这买卖还算划算…

我认为的国城矿业可能的雷。2018年时吴城成立了国城集团注册资本50亿。吴城出资28亿持股56%,这28亿里面有72%的资金是吴城借来的并且每年利息成本8.5%已经过了快三年,现在吴城及一至行动人持有上市公司74%的股权也已经全部质押可以算一下这杠杆搞的有多大…

前二天有人说华珏的塔吕金业额外发现了500万吨金矿,网上还流传另一种说法是经过重新测量估算金矿资源储量由原先的400万吨提升到500万吨…刚一看到这消息的时候我还想给公司打电话问一下情况,但是看到最近股价的表现和这种事算重大事件公司没有公告,所以现在也没必要打电话证实了,应该是由原先的400万吨提升到了500万吨不是额外发现新矿

京公网安备 11010802031449号

京公网安备 11010802031449号