Edge

Edge Chrome

Chrome Firefox

Firefox

最近在做可转债轮动的量化模型,受到集思录可转债藏宝图的很大启发,所以决定把我在公众号写的这篇文章也发到集思录上。(不知道为什么不让我插入图片,有没有大佬解释一下..)

1)市场周期:和股市一样,可转债市场虽然存量小,但是也同样有着市场的整体周期:在市场情绪高的时候,转债的平均溢价率上扬;反之,在市场情绪低落时,转债的平均溢价率会下压。而且股市和可转债市场的情绪走势并不同步。

2)个券差异:对于偏债品种,50的平价、100%多的溢价率其实更多的是定价后的结果,而非估值。同理对于平价较高的品种(比如平价在130以上),多数时间不给溢价,转股溢价率同样是定价的结果。因此有的个券在溢价率20%的时候已经是短期内的低估,有的个券只有5%溢价率依然在短期内处于高估。

兴业证券的报告曾经提出:解决相关性问题市场上最常用的方法是在一个平价范围内讨论溢价率,比如90—110是最经常被使用的方法,但上述示例已经指出,这样的做法意义不足以解决问题。当然,可以考虑将区间进一步缩窄,但这样会牺牲掉较多样本,同时区间内的样本频繁跳跃,稳定性也不佳。

为此,我考虑从时间和空间两个维度上对转股溢价率进行修正。

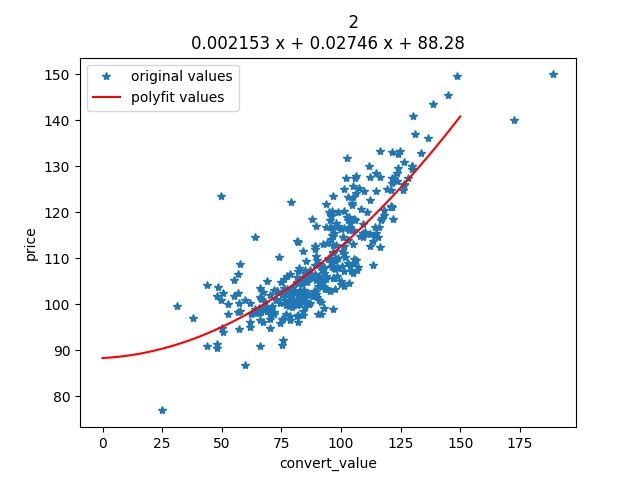

为了稀释掉市场整体情绪对溢价率因子的影响,需要对转股溢价率进行空间修正,这里的空间指的是整个转债市场的转债价格-转股价值空间。

在这个空间中我们可以设置两个维度,分别是转债价格和转债转股价值,形成一个二维坐标系,每个转债都拥有在这个空间中的一个坐标。

对这些转债所处的坐标点进行回归拟合,可以得到一条函数曲线,这条函数曲线就代表了各个转股价值水平转债在当前市场情绪下的合理定价。

使用了二次函数进行拟合:

我们可以看到,随着转股价值的下降,可转债价格的下降速度越来越慢,因为有债性保底。因此直接使用溢价率进行度量会因为转股价值所处位置不同和产生偏差。

很容易理解的是,如果我们将拟合得到的曲线视为当前市场情绪下合理定价曲线,那么处于曲线的左上方的转债属于高估状态,而处于曲线右下侧的转债处于低估状态,距离曲线距离越大意味着估值和合理定价的偏差越大。

为了稀释转债在的空间影响,应当在溢价率因子的计算中加入该偏差因子。例如,直接将转债坐标与曲线的距离差作为转债的溢价率因子,左上方为正值,右下方为负值;取该偏差值和其他因子进行等权/加权合成。

注意,图中使用的是简单的二次函数拟合,但在知网上搜索可转债定价模型,可以看到更多复杂的拟合函数,使用不同的拟合模型会得到不同的结果。本文只是介绍思路,不涉及具体的拟合参数。

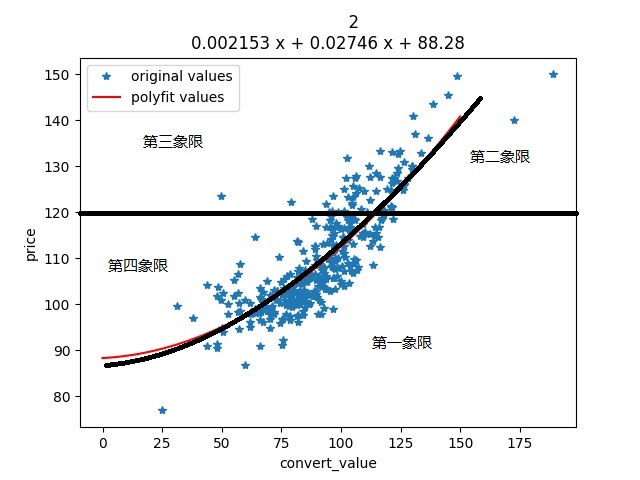

象限1:可转债价格接近债底,转股溢价率低

此时可转债的债性和股性双强,这是千载难逢的机会,可以重仓。例如,2014年7月,113001中行转债的价格为103元左右,转股溢价率只有1%,说明此时中行转债的股性和中国银行股票区别很小,此时中行转债的债券底大约是99元,可转债价格距离债券底非常接近,即使股市出现大崩盘,中国银行的股票大幅下跌,中行转债最多也就下跌4%左右,基本上算是保底了。

象限2:可转债价格远离债底,转股溢价率低

此时可转债债性弱,股性强,意味着投资可转债已经获利,到了兑现的时候。例如,2014年11月A股一轮行情启动,大部分可转债价格脱离可转债债底,涨到130元以上。就是可130元强制赎回价格是一个关键节点,因为可转债价格超过130元,较大的上市公司是有权强制赎回的,一旦提出强制赎回,可转债投资者必须转股卖出,造成正股卖盘增加,股价走弱,连累可转债价格同步走弱。所以,可转债价格超过130元,可以考虑逐步减仓。不过此时很可能出现转股溢价为负的情况,此时可以短期套利。

象限3:可转债价格远离债底,转股溢价率高

这种情况通常是因为市场情绪造成的,例如转股溢价低的可转债纷纷上涨,引起转股溢价率高的可转债也跟随上涨,并逐渐脱离债券底部。遇到这种情况,应及早兑现利润出局,因为一旦市场情绪转换,这些转债将是杀跌的首选。

象限4:可转债价格接近债底,转股溢价率高

此时可转债处于债性区域,安全性高,进攻性不足。例如,110017中海转债(已退市),股价长期低于转股价,一直被当作纯债看待。不过象限4的债券,也有阶段性兑现利润的机会。第一种情况是市场大涨,造成可转债整体上涨,象限4的可转债进入象限3,那么可以卖出兑现利润。第二种情况是下调转股价,可转债会从象限4直接进入象限1。第三种情况是凭借股市超级行情,由于正股大涨而消灭高转股溢价。

按照该思想在未修正的空间中叠加:

按照该思想在修正的空间中叠加:

从这样的修正图中选择第一象限的转债作为标的池,显然比在前两张图中选择要更合理一些。

然而这些因素非常多样复杂,而且大多无法量化(例如妖债的妖性),因此我选择根据该可转债的历史溢价率情况来对溢价率进行修正。基本思想是:转债的这些因素对溢价率的影响已经在该转债过往历史中得到了体现。

例如,一只转债在过去1年一直保持着比较高的溢价率,而在市场情绪相近,没有明显利空的情况下,最近由于股价上涨等因素导致溢价率下降,那么我们就有理由认为该转债的溢价率会逐渐回归到过往的高溢价率值。

对于时间的修正有几种思路:

通过当前数据和拟合曲线的距离可以得到该转债的时间偏差值。

这个方法的优点是精确,综合了时间维度和转股价值维度进行了考量;

但是空间修正中可以保证转债个数(即数据点)的充足;而转债的存续期并不长,很多转债的历史数据只有几十个点,拟合效果难以得到保障。

这种方法计算方便简单,当然考虑的因素也就不如上一种方法;究竟使用什么方法需要根据自己的投资理念和建模风格进行综合考量。

为什么要对转股溢价率进行因子修正

直接使用转股溢价率的策略有着不错的效果(例如75种简单策略回测中提到的转股溢价率小于5%策略以及经典双低策略等)。但是为了追求更好的效果和更具备参考性的估值效果,转股溢价率因子还需要解决以下几个问题:1)市场周期:和股市一样,可转债市场虽然存量小,但是也同样有着市场的整体周期:在市场情绪高的时候,转债的平均溢价率上扬;反之,在市场情绪低落时,转债的平均溢价率会下压。而且股市和可转债市场的情绪走势并不同步。

2)个券差异:对于偏债品种,50的平价、100%多的溢价率其实更多的是定价后的结果,而非估值。同理对于平价较高的品种(比如平价在130以上),多数时间不给溢价,转股溢价率同样是定价的结果。因此有的个券在溢价率20%的时候已经是短期内的低估,有的个券只有5%溢价率依然在短期内处于高估。

兴业证券的报告曾经提出:解决相关性问题市场上最常用的方法是在一个平价范围内讨论溢价率,比如90—110是最经常被使用的方法,但上述示例已经指出,这样的做法意义不足以解决问题。当然,可以考虑将区间进一步缩窄,但这样会牺牲掉较多样本,同时区间内的样本频繁跳跃,稳定性也不佳。

为此,我考虑从时间和空间两个维度上对转股溢价率进行修正。

溢价率的空间修正

本部分主要介绍思路,不涉及具体参数设置,不形成任何投资操作建议。为了稀释掉市场整体情绪对溢价率因子的影响,需要对转股溢价率进行空间修正,这里的空间指的是整个转债市场的转债价格-转股价值空间。

在这个空间中我们可以设置两个维度,分别是转债价格和转债转股价值,形成一个二维坐标系,每个转债都拥有在这个空间中的一个坐标。

对这些转债所处的坐标点进行回归拟合,可以得到一条函数曲线,这条函数曲线就代表了各个转股价值水平转债在当前市场情绪下的合理定价。

使用了二次函数进行拟合:

我们可以看到,随着转股价值的下降,可转债价格的下降速度越来越慢,因为有债性保底。因此直接使用溢价率进行度量会因为转股价值所处位置不同和产生偏差。

很容易理解的是,如果我们将拟合得到的曲线视为当前市场情绪下合理定价曲线,那么处于曲线的左上方的转债属于高估状态,而处于曲线右下侧的转债处于低估状态,距离曲线距离越大意味着估值和合理定价的偏差越大。

为了稀释转债在的空间影响,应当在溢价率因子的计算中加入该偏差因子。例如,直接将转债坐标与曲线的距离差作为转债的溢价率因子,左上方为正值,右下方为负值;取该偏差值和其他因子进行等权/加权合成。

注意,图中使用的是简单的二次函数拟合,但在知网上搜索可转债定价模型,可以看到更多复杂的拟合函数,使用不同的拟合模型会得到不同的结果。本文只是介绍思路,不涉及具体的拟合参数。

溢价率的空间修正案例

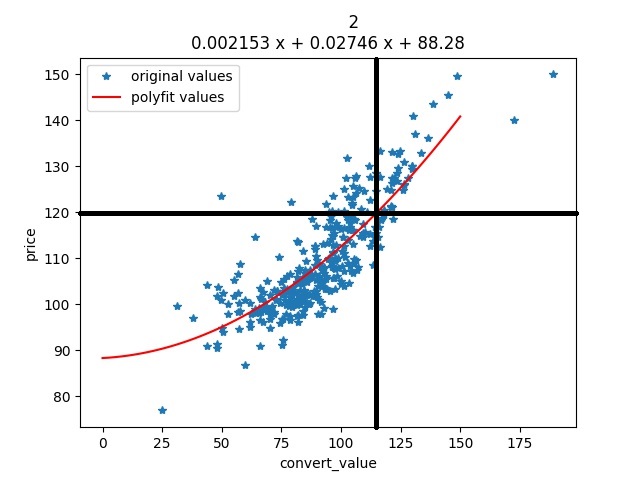

例如,我们对可转债著名投资者-集思录@yyb凌波的双低策略进行溢价率的空间修正。他提出了著名的可转债4象限:象限1:可转债价格接近债底,转股溢价率低

此时可转债的债性和股性双强,这是千载难逢的机会,可以重仓。例如,2014年7月,113001中行转债的价格为103元左右,转股溢价率只有1%,说明此时中行转债的股性和中国银行股票区别很小,此时中行转债的债券底大约是99元,可转债价格距离债券底非常接近,即使股市出现大崩盘,中国银行的股票大幅下跌,中行转债最多也就下跌4%左右,基本上算是保底了。

象限2:可转债价格远离债底,转股溢价率低

此时可转债债性弱,股性强,意味着投资可转债已经获利,到了兑现的时候。例如,2014年11月A股一轮行情启动,大部分可转债价格脱离可转债债底,涨到130元以上。就是可130元强制赎回价格是一个关键节点,因为可转债价格超过130元,较大的上市公司是有权强制赎回的,一旦提出强制赎回,可转债投资者必须转股卖出,造成正股卖盘增加,股价走弱,连累可转债价格同步走弱。所以,可转债价格超过130元,可以考虑逐步减仓。不过此时很可能出现转股溢价为负的情况,此时可以短期套利。

象限3:可转债价格远离债底,转股溢价率高

这种情况通常是因为市场情绪造成的,例如转股溢价低的可转债纷纷上涨,引起转股溢价率高的可转债也跟随上涨,并逐渐脱离债券底部。遇到这种情况,应及早兑现利润出局,因为一旦市场情绪转换,这些转债将是杀跌的首选。

象限4:可转债价格接近债底,转股溢价率高

此时可转债处于债性区域,安全性高,进攻性不足。例如,110017中海转债(已退市),股价长期低于转股价,一直被当作纯债看待。不过象限4的债券,也有阶段性兑现利润的机会。第一种情况是市场大涨,造成可转债整体上涨,象限4的可转债进入象限3,那么可以卖出兑现利润。第二种情况是下调转股价,可转债会从象限4直接进入象限1。第三种情况是凭借股市超级行情,由于正股大涨而消灭高转股溢价。

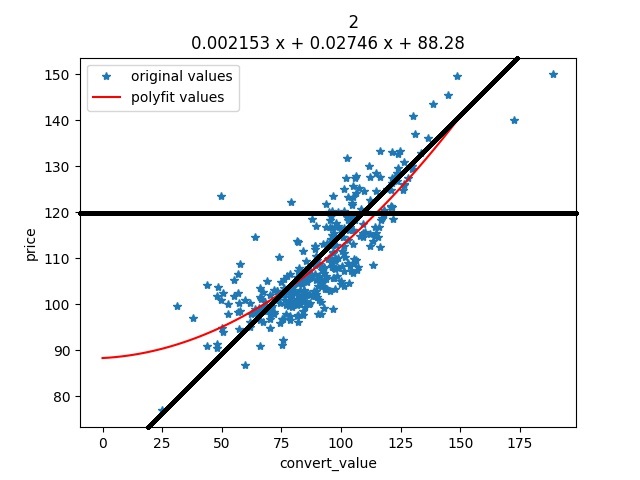

按照该思想在未修正的空间中叠加:

按照该思想在修正的空间中叠加:

从这样的修正图中选择第一象限的转债作为标的池,显然比在前两张图中选择要更合理一些。

溢价率的时间修正

上面介绍了对市场情绪带来的影响的修正,下面要介绍的是针对单一可转债标的修正。由于每一只可转债的正股质量、转股预期甚至是游资关注度的不同都会导致它和相同转股价值的可转债的合理定价有差异。然而这些因素非常多样复杂,而且大多无法量化(例如妖债的妖性),因此我选择根据该可转债的历史溢价率情况来对溢价率进行修正。基本思想是:转债的这些因素对溢价率的影响已经在该转债过往历史中得到了体现。

例如,一只转债在过去1年一直保持着比较高的溢价率,而在市场情绪相近,没有明显利空的情况下,最近由于股价上涨等因素导致溢价率下降,那么我们就有理由认为该转债的溢价率会逐渐回归到过往的高溢价率值。

对于时间的修正有几种思路:

一、拟合偏差

和空间修正一样,我们也可以对时间数据进行拟合。通过当前数据和拟合曲线的距离可以得到该转债的时间偏差值。

这个方法的优点是精确,综合了时间维度和转股价值维度进行了考量;

但是空间修正中可以保证转债个数(即数据点)的充足;而转债的存续期并不长,很多转债的历史数据只有几十个点,拟合效果难以得到保障。

二、均值/百分位

由于影响溢价率的因素对于单只可转债而言往往并不会发生巨大的波动,因此对于时间修正我们也可以考虑使用更简单直接的方法:即仅考虑时间维度,计算当前溢价率与历史溢价率均值的偏差、或者是计算当前溢价率所处的历史百分位。这种方法计算方便简单,当然考虑的因素也就不如上一种方法;究竟使用什么方法需要根据自己的投资理念和建模风格进行综合考量。

京公网安备 11010802031449号

京公网安备 11010802031449号