Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、正川转债打新申购

正川股份可转债4月28日(周三)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

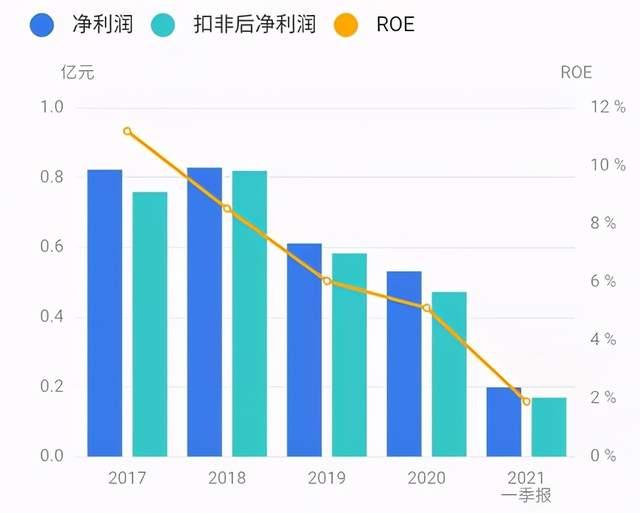

正股基本面尚可,估值偏高。近年来业绩有所下滑,毛利率下降,现金流充裕。2020年三季报净利润同比下降18.07%。根据芝士财富数据,公司存货减值风险高,重资产运营,资产折旧率高,机构关注度低,2020年出现一次信息披露违规。业绩评分零星。

公司主营药用玻璃管制瓶等药用包装材料的研发、生产和销售,产品包括不硼硅、钠钙玻璃管制瓶,并生产各类铝盖、铝塑组合盖等药用瓶盖,生物制剂、中药制剂、化学药制剂的水针、粉针、口服液等的内包装中广泛应用。其中硼硅玻璃瓶可作为疫苗瓶使用。

公司是国内药用玻璃管制瓶细分行业的龙头企业之一。由于行业大中小企业并存,竞争激烈,公司业绩下滑,不及龙头山东药坡。虽然疫苗用硼硅玻璃瓶在疫情反复的背景下有想象空间,但公司尚无相关订单,能否逆转业绩尚需观察。行业地位评分半星。

2、转债条款

债券评级较低仅A+,到期年化收益率3.39%,下修条款宽松(90%),PB7.46,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债大幅折价,正股是细分行业龙头,业绩承压,近期累计涨幅较大,有回调风险,疫苗用玻璃瓶业务具有想象空间,同类转债市场较为偏好,给的溢价较高,药用玻璃、疫苗包装概念。题材评分一星。主观评分半星。

防疫类转债比较:

4、申购策略

综合评分两星半,申购该转债。无网下申购,发行规模较小,预计中签率较低。祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

一、正川转债打新申购

正川股份可转债4月28日(周三)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

正股基本面尚可,估值偏高。近年来业绩有所下滑,毛利率下降,现金流充裕。2020年三季报净利润同比下降18.07%。根据芝士财富数据,公司存货减值风险高,重资产运营,资产折旧率高,机构关注度低,2020年出现一次信息披露违规。业绩评分零星。

公司主营药用玻璃管制瓶等药用包装材料的研发、生产和销售,产品包括不硼硅、钠钙玻璃管制瓶,并生产各类铝盖、铝塑组合盖等药用瓶盖,生物制剂、中药制剂、化学药制剂的水针、粉针、口服液等的内包装中广泛应用。其中硼硅玻璃瓶可作为疫苗瓶使用。

公司是国内药用玻璃管制瓶细分行业的龙头企业之一。由于行业大中小企业并存,竞争激烈,公司业绩下滑,不及龙头山东药坡。虽然疫苗用硼硅玻璃瓶在疫情反复的背景下有想象空间,但公司尚无相关订单,能否逆转业绩尚需观察。行业地位评分半星。

2、转债条款

债券评级较低仅A+,到期年化收益率3.39%,下修条款宽松(90%),PB7.46,下修空间大,有回售保护。评级条款评分半星。

3、转债估值

目前转债大幅折价,正股是细分行业龙头,业绩承压,近期累计涨幅较大,有回调风险,疫苗用玻璃瓶业务具有想象空间,同类转债市场较为偏好,给的溢价较高,药用玻璃、疫苗包装概念。题材评分一星。主观评分半星。

防疫类转债比较:

4、申购策略

综合评分两星半,申购该转债。无网下申购,发行规模较小,预计中签率较低。祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。

申购策略包括:

申购长持:几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购:破发概率较低,基本面较好或有一定题材,可以申购,上市后逢高止盈

不建议:破发概率大,基本面较差,不值得申购

四星以上为优质转债

两星以下为质地较差的转债

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号