Edge

Edge Chrome

Chrome Firefox

Firefox

1

京东物流已经获批香港IPO,之前京东健康大家都吃到了肉,所以这次京东物流也都比较期待。

物流届的老大哥是顺丰,顺丰2020年营收总计1539亿,当前市值2919亿。

京东物流去年前三季度营收495亿,营收增速方面京东健康稍高于顺丰,20年总营收估计在700亿出头。

如果真的按网传的集资300亿港元,京东物流估值达2587亿人民币,这个估值是不是太不讲理了,毕竟营收才人家的一半嘛。

好久没吃大肉咯,大伙都等着东哥这口肉,看在市场如此萎靡的情况下,期盼京东物流的发行估值能低一点再低一点。

你瞧,兆科眼科-B今日上市收跌14.76%,这年头带B的都不香咯,好在大家都变机灵了,这货基本没参与。

当然,即便如此港股打新仍是个风险可控收益颇丰的投资方式,估摸着也没几年好耍了,且打且珍惜。

(1)起步股份和华钰矿业被ST,两个都是事务所出具了否定意见的《2020年度内部控制审计报告》,对应转债今日停牌一天。

印象中正股被ST的转债基本没怎么遇上过,明天起步和华钰转债估计要接受暴击,不过本就是面值附近的票,如果向下的多了冲进去的人应该不少吧?仓位得轻。

(2)正川转债中签率出炉,单户中0.04签,股东配售率21.6%,申购人数810万,好久没上800万了吧,看样子东财激起了佛系党的兴趣。

(3)明日绿茵转债可进行申购。

2

绿茵转债:(正股代码:002887,配债代码:082887)

图片来源:集思录

评级:AA-评级,可转债评级越高越好。

发行规模:7.12亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:10/20,85%,条件一般。

转股价值:

绿茵生态今日收盘价11.61,转股价12.38,转股价值=转债面值/转股价格*正股价格=100/12.38*11.61=93.78,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2.5+113=118,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA-级别6年期即期收益率6.8955%,纯债价值简化计算79.09,纯债价值低。

公司简介:

绿茵生态属于环保服务业务,公司拥有“风景园林工程设计专项甲级”施工资质,且通过收购标的获得了市政总承包壹级资质,在生态修复领域有一定的专业技术竞争力。截止2019年末,在手订单造价18.28亿,在手3个PPP项目,业务来源较有保障。

公司成立于1998年,上市时间2017年8月。目前公司市值36.22亿,有息负债26.17%,当前市盈率PE12.312,市净率PB1.688。

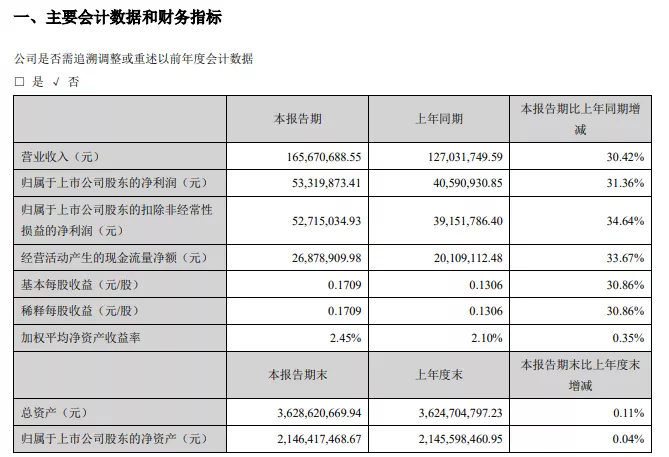

2021年第一季度报告公告:

报告期内公司营业收入同比增长30.42%,归属上市公司股东净利润同比增长31.36%。

主要风险:

1、公司规模较小,主要业务区域集中度较高,抗风险能力有待提升。

2、近年承接PPP项目扩张,公司面临一定的资金压力。

3、后续债务压力加大。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率6.63%,结合AA-评级、相似的转债、正股质地等综合因素目前给予13%的溢价率,预计开盘为:93.78*1.13=106。

中签预测:

假设原始股东配售50%,网上申购按3.56亿计算,预计顶格申购单账户中35600/810/1000=0.04签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京东物流已经获批香港IPO,之前京东健康大家都吃到了肉,所以这次京东物流也都比较期待。

物流届的老大哥是顺丰,顺丰2020年营收总计1539亿,当前市值2919亿。

京东物流去年前三季度营收495亿,营收增速方面京东健康稍高于顺丰,20年总营收估计在700亿出头。

如果真的按网传的集资300亿港元,京东物流估值达2587亿人民币,这个估值是不是太不讲理了,毕竟营收才人家的一半嘛。

好久没吃大肉咯,大伙都等着东哥这口肉,看在市场如此萎靡的情况下,期盼京东物流的发行估值能低一点再低一点。

你瞧,兆科眼科-B今日上市收跌14.76%,这年头带B的都不香咯,好在大家都变机灵了,这货基本没参与。

当然,即便如此港股打新仍是个风险可控收益颇丰的投资方式,估摸着也没几年好耍了,且打且珍惜。

(1)起步股份和华钰矿业被ST,两个都是事务所出具了否定意见的《2020年度内部控制审计报告》,对应转债今日停牌一天。

印象中正股被ST的转债基本没怎么遇上过,明天起步和华钰转债估计要接受暴击,不过本就是面值附近的票,如果向下的多了冲进去的人应该不少吧?仓位得轻。

(2)正川转债中签率出炉,单户中0.04签,股东配售率21.6%,申购人数810万,好久没上800万了吧,看样子东财激起了佛系党的兴趣。

(3)明日绿茵转债可进行申购。

2

绿茵转债:(正股代码:002887,配债代码:082887)

图片来源:集思录

评级:AA-评级,可转债评级越高越好。

发行规模:7.12亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:10/20,85%,条件一般。

转股价值:

绿茵生态今日收盘价11.61,转股价12.38,转股价值=转债面值/转股价格*正股价格=100/12.38*11.61=93.78,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2.5+113=118,票面利息一般。

纯债价值(最底线):

按中债企业债测算AA-级别6年期即期收益率6.8955%,纯债价值简化计算79.09,纯债价值低。

公司简介:

绿茵生态属于环保服务业务,公司拥有“风景园林工程设计专项甲级”施工资质,且通过收购标的获得了市政总承包壹级资质,在生态修复领域有一定的专业技术竞争力。截止2019年末,在手订单造价18.28亿,在手3个PPP项目,业务来源较有保障。

公司成立于1998年,上市时间2017年8月。目前公司市值36.22亿,有息负债26.17%,当前市盈率PE12.312,市净率PB1.688。

2021年第一季度报告公告:

报告期内公司营业收入同比增长30.42%,归属上市公司股东净利润同比增长31.36%。

主要风险:

1、公司规模较小,主要业务区域集中度较高,抗风险能力有待提升。

2、近年承接PPP项目扩张,公司面临一定的资金压力。

3、后续债务压力加大。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率6.63%,结合AA-评级、相似的转债、正股质地等综合因素目前给予13%的溢价率,预计开盘为:93.78*1.13=106。

中签预测:

假设原始股东配售50%,网上申购按3.56亿计算,预计顶格申购单账户中35600/810/1000=0.04签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号