Edge

Edge Chrome

Chrome Firefox

Firefox风险提示和免责申明:投资有风险,入市需谨慎。国债期货的风险来自于杠杆,杠杆过大仓位过重从而承受不了市场波动。实盘是有杠杆的,请勿不懂就随意抄作业,如有亏损请自行承担。所有分享是我个人的心得记录,极有可能存着我自己的偏见和错误,不能作为交易依据,交易是每个投资者私人的事情,请自己对自己的钱负责。

抄底不急,如果降息预期退潮,十年期国债收益率应该回到2%,经济复苏定价通胀的话要回到2.5%。2024年二季度央行主管的《金融时报》文章指出,“10年期国债收益率偏低,合理区间约在2.5%至3%”。现在只是向合理区间均值回归而已。另外,6月到9月移仓还是升水,国债期货还要有波折,可能反弹,也可能超调,波动风险还是要考虑的。我个人准备再观望一下。请问存款大哥,30国债期货多06合约,空09合约,后面有机会吗

赞同来自: RStone 、绿海红鹰 、llllpp2016 、火锅008 、丽丽的最爱更多 »

感谢这么细致的回复2、“杠杆股指期权200%”——如果遇到指数暴跌,风险还是很大的。指数到什么估值您会卸掉杠杆?4、风筝价差净多C——怕大跌,不怕上涨。反向比例价差净多P——不怕大涨和下跌,怕小涨,这样看,还是需要对波动率有预判,感觉还是挺难的对冲和杠杆:

1、首先是3000点下方加杠杆是有对冲仓位的,卖购买沽随着暴跌会有盈利,大跌升波的时候先要止盈买沽,爆仓了要止盈卖购,然后准备好后续资金硬抗。我第一次爆仓是2022年上海疫情2863点,那时候的大跌升波波动率也不过是30多点,但是双卖不止损就扛不住。后面2885点又升波,卖沽反败为胜,我才写了期权卖方这个帖子。当时对做期权买方信心不足,双卖仓位其实是按股指期货的配比加仓,下跌以后止盈卖购留卖沽释放多头的。总结就是卖购不能对冲暴跌。

2、2023年我找了几个小伙伴用不同的方法做对冲,经历了半年的单边下跌,对各种做空方式进行了总结对比。去年这个时间段开始写反脆弱系列的反向比例价差,实战中也取得了显著的成效。2635和2689可以说是验证了反向比例价差的有效性,比2863轻松多了。真正意外的是924的上涨升波的速度和强度,历史最高波动率,补齐了知见的短板,也交了不少学费。

3、对于杠杆的加减就是按3000点以下加仓,3000以上逐步止盈来执行的,2015年以来做了很多轮了。因为贴水,趋势没有走坏之前拿着多单就可以了。而这一次政策兜底,能不能再见到3000点是不确定的,有盈利兜底,我准备3200就开始加仓。看沪深300的月线,现在就是在4000点的中枢位置,下跌升波就是加仓的机会。

4、波动率不需要预判,高波做降波,低波就留着钱等升波,开始升波有恐慌情绪升温的时候先回避然后做抉择。2635是一个很好的例子,极致升波的时候才是抄底的机会,看到降波企稳了再出手,而反向比例价差在升波的时候要止盈买沽,低波买高波卖。这里的关键就是不要在波动率较低的时候重仓双卖,因为升波会爆仓。

5、波动率对卖方来说是亦敌亦友,爱恨交织的关系。持有双卖你希望降波,多留点钱你会希望来暴跌,就像现在我希望黄金暴跌升波好接货。很多人在2689的时候等大跌升波,结果来的啊是大涨升波。而现在一堆踏空的资金等3000点接货,波动率就是下跌降波。方向和波动率,期权波动率更重要,大家有共识了下方空间有限,这个波动率就上不去。像黄金波动率就很低,需要事件的刺激才能有大波动。我们需要做的是恐慌出现的时候有资金接货。

6、降杠杆:今年的两轮极端行情的总结我们可以达成一个共识,降杠杆仓位轻一些反而更容易抓住极致升波的机会。反向比例价差净多P的使用其实也是对冲了多头的杠杆,在低波的时候布局波动率多头仓位,对冲掉方向的风险。这个是反脆弱的应用,对上涨升波也一样,单边上涨不要暴露裸卖购仓位,而应该保留净多C。

7、双卖其实可以一直做,1008以后的卖方策略表现很不错,只不过需要加上对方向和波动率的判断,用铁鹰式和风筝价差和反向比例价差来对冲掉方向的风险甚至用买方盈利,这个是期权交易提高的方向。

8、人民日报说了要慢牛不要疯牛,牛三腿做的是慢涨降波,最适合慢牛行情。实际的走势容易变成有政策拉升一波,然后震荡形成中枢,波动率拉升一波然后回落。最近四季度就是这样的状态,我们需要做的就是保持偏多双卖和牛三腿,择时加买方,等升波以后再从容调仓。

1、持有永续备兑或持有现金反向备兑。其实就是牛三腿,不怕上涨和震荡,只怕阴跌。适合长期看涨的品种,比特币和TQQQ因为长期上涨,又是波动特别大,还有更短期的周度期权,期权很贵,做备兑卖方挺稳的。这里要注意持有永续不要暴露裸卖购头寸,卖沽也要有足够的钱接货并愿意接货,这货随时一个波动就是几十万人爆仓,赌狗都是去玩合约的,没钱没对冲的就容易玩完。感谢这么细致的回复

2、我最多大概杠杆股指期权200%加国债期货100%共...

2、“杠杆股指期权200%”——如果遇到指数暴跌,风险还是很大的。指数到什么估值您会卸掉杠杆?

4、风筝价差净多C——怕大跌,不怕上涨。反向比例价差净多P——不怕大涨和下跌,怕小涨,这样看,还是需要对波动率有预判,感觉还是挺难的

赞同来自: tinayf 、llllpp2016 、pppppp 、随机天空 、海淘剁手党 、更多 »

请教楼主几个问题:1.“比特币的期权策略,高波动和长期上涨的交易属性非常适合做对冲的备兑策略,只是在国内做不了,相同的策略可以做TQQQ。”这个怎么做?能详细展开一下么?2.您说到要去杠杆,最高您使用了多少的杠杆?(合约价值/净资产)3. 豆粕决战中上重仓的是身边的人还是网络上的?如果是网络上的能否说出让我跟踪一下4. 期权末日轮有什么策略比较合适?比例价差么?谢谢1、持有永续备兑或持有现金反向备兑。其实就是牛三腿,不怕上涨和震荡,只怕阴跌。适合长期看涨的品种,比特币和TQQQ因为长期上涨,又是波动特别大,还有更短期的周度期权,期权很贵,做备兑卖方挺稳的。这里要注意持有永续不要暴露裸卖购头寸,卖沽也要有足够的钱接货并愿意接货,这货随时一个波动就是几十万人爆仓,赌狗都是去玩合约的,没钱没对冲的就容易玩完。

2、我最多大概杠杆股指期权200%加国债期货100%共300%仓位。这个是场内资金,跌破2600还能继续追加资金,从2015年以来我一直准备的是跌破2000点还能加仓,但是现在形势变了,底线可以向上提到3000点。

3、身边做期货的没有重仓单品种的存活下来,都是轻仓多品种。你看主力合约持仓,豆粕2505现在有264万手,所有商品最大持仓。多空的理由都足够充分,调集的资金也足够多,前几天末日轮杀多头,这两天多头反击。那么大的场面VIX还不高,真正的战场在2505。我们论坛做期货的不多,你去别处刷刷看,很长知识的,特别要看空头的结构和理由,我就不搬运了。多头的理由就是便宜,我就说一句,看见跌了就想抄底可不是做期货能够存活下来的理由,负油价可没有过去几年。

4、因为我长期持有股指多头,刚好一年以前开始准备做反脆弱的反向比例价差,24年1月就用上了,应该说买沽在2024还是有收获的,经历924之后,对尽可能的保持期权净多头寸理解更深刻了,这个净多头寸是风筝价差净多C和反向比例价差净多P,不只是权益多头啊。但其实末日极端行情不常有,主力控盘的节奏往往是杀完多头杀多头。例如我们说的日历价差月末月初涨,期权交割日前就容易跌,上个月末日轮是探底回升,而昨天是冲高回落,总之机构不会让你买期权的舒舒服服赚钱。那么买购买沽止盈就是有必要的了。看见趋势下不去和波动率冲高回落,该止盈就落袋一部分。实战下来我认为开1:3的反向比例价差是比较舒服的,有下跌升波就可以止盈一张或者两张,短线操作也有空间。这个比末日轮买彩票要好,买彩票单买沽浮亏和止盈都是问题,而反向比例价差组合不会亏很多,止盈看组合浮盈也容易,愿意的话买沽都止盈了可以借升波卖沽直接移仓下月接货。我个人的实践认为反脆弱的反向比例价差是做期权最值得努力的方向。供参考!

股债双牛降杠杆:请教楼主几个问题:

1、2024年的总结就是股债双牛,意料之外,情理之中。趁着股债双牛降杠杆。

2、杠杆仓位清仓了。国债期货后面还有新高,但是我无意把配置盘做成交易盘。用国债交易员的话来说就是赚钱了反而战战兢兢、如履薄冰。十年期国债期货收益率到1.7%了,我看了一下预测的统计,乐观的看到1.5-1.6%区间,保守的看1.9-2.0%区间。三十年期国债的波动会更大一些。总之就是上涨下跌都有空间,贴水的...

1.“比特币的期权策略,高波动和长期上涨的交易属性非常适合做对冲的备兑策略,只是在国内做不了,相同的策略可以做TQQQ。”

这个怎么做?能详细展开一下么?

2.您说到要去杠杆,最高您使用了多少的杠杆?(合约价值/净资产)

3. 豆粕决战中上重仓的是身边的人还是网络上的?如果是网络上的能否说出让我跟踪一下

4. 期权末日轮有什么策略比较合适?比例价差么?

谢谢

赞同来自: apple2019 、cegang 、llllpp2016 、skyfang 、NichoLin 、更多 »

就这么清了?全部清了?后面准备做啥?股债双牛降杠杆:

我国债96发行一周进,上月底换月晚了,亏4毛一直没换2503,114出了,结果这几天涨到118,拍断大腿。算了,也挺满意了

1、2024年的总结就是股债双牛,意料之外,情理之中。趁着股债双牛降杠杆。

2、杠杆仓位清仓了。国债期货后面还有新高,但是我无意把配置盘做成交易盘。用国债交易员的话来说就是赚钱了反而战战兢兢、如履薄冰。十年期国债期货收益率到1.7%了,我看了一下预测的统计,乐观的看到1.5-1.6%区间,保守的看1.9-2.0%区间。三十年期国债的波动会更大一些。总之就是上涨下跌都有空间,贴水的收益很小了,一年几千块钱,要承担十万级别的波动。交易盘来说趋势还是向上,但是是博弈而不是确定性,随时会有波动的风险。

3、对比一下逆回购,GC001昨天1.61,GC182是1.84,一年期定期存款1.5,而一年期国债收益率已经跌破1到了0.900了。大家都知道要适度宽松,就算明年降息60bp,定期存款降到1以下,国债也透支了未来的涨幅,何况降息还有很多不确定性。如果CPI能够起来,十年期国债收益率回到年初2.6的水平,就是央妈2.5的调控目标,长久期国债期货的跌幅会很大。全球通胀只有中国通缩是个个案,不会是常态。号称0利率的日本三十年期的国债收益率比中国高了,这也是一个值得观察的点。

4、后面做啥?先要适应低利率环境,配置短债的收益期望降下来,做逆回购都比买一年期国债收益高。定期存款的利率应该也是要降息的。债券基金的波动也会加大,明年对债基的期望要降低。货币基金的年化收益还能到1.5左右,这个应该是跟逆回购差不多的。

5、我最近也在看大家关于2025投什么的讨论,房和A股包括美股就不多说了,跌多了根据情况买,我会增加高股息红利品种的配置,用债性的思维来看红利,新股也可以打一下,美股也是等大跌和ETF折价。债牛了7年了,也在赶顶。大宗商品和外汇都是双向波动的,有交易属性但是不适合长期配置。

6、真正有逻辑和信仰的有两个圈子,一个配黄金,一个配比特币。注意是配置而不是交易。黄金和比特币是全球大通胀和货币超发和去中心化思潮叠加下的现象,币圈与黄金圈都有自己的深层理念,彼此鄙视,谁也看不上谁。我搬运过比特币的期权策略,高波动和长期上涨的交易属性非常适合做对冲的备兑策略,只是在国内做不了,相同的策略可以做TQQQ。而黄金跟其他所有投资品不同的是避险属性,主要的购买方是各国央行,目前中国央行的黄金储备占比只有5%,低于全球央行的中位数15%-17%。央行在这一波黄金的回调后再次开启购买黄金。因此,黄金可以建议做为长期配置的资产选项。

7、看研究的结论,股债平衡的资产配置中再加上5%-10%仓位的黄金配置,对稳定组合的波动和提高收益是有帮助的。而且黄金从历史经验看,不管是通胀还是通缩,一旦站稳关键点位以后就很难跌下去,长期趋势向上。与比特币不同,黄金的波动率要低很多,对于配置盘来说,逢下跌增加黄金仓位就是可行的选择。

8、低利率时代的一些对比,日本从90年代泡沫破裂,经济衰退,通货紧缩,央行宽松拯救经济。期间利率开始的快速下行期,股市表现很差,长债占优,这个跟我们这几年的阶段比较像。但是当利率降低到极低位置的时候,股市反而迎来表现的机会,而债券的空间就不大了。

美国也差不多,2007-2015年美国经济危机以后货币宽松QE,一开始债券表现很好,但是随着利率降到低位,股票就开始长期牛市。2020年疫情,美股熔断多次,美国直接把利率降到0,全球流动性大放水,带来的就是高通胀和美股持续上涨,还间接推动了我们2021年的行情。而随着2022年美国的加息,美国长期债券暴跌,导致不少银行破产。

9、美股我们不能比,但是日经225指数是可以参考的,日本是央行亲自下场买ETF,有政策的时候拉一波,然后就震荡出一个中枢,也可能回调再拉一波,再震荡出一个中枢。但是长期看还是要上市公司的盈利积累。一波一波的拉升回调,但中枢可以逐步上移,今年日经指数创的是35年后的新高。A股就是一波流,有政策了一口气拉到位甚至冲过头,然后回来中枢震荡。924以后就是一个震荡行情,930的最高价是3358点,1220收盘3368点,3200-3500还能继续震荡下去。

9、2025年的计划就是先去杠杆,现在股债的杠杆都减了,持有现金,股、债、黄金、哪一个跌得多了就加配,包括可转债和红利股,也包括美股等全球资产,集思录T 0 QDII的溢价率到折价了再挑着配。黄金计划先卖沽建一点底仓,不跌的话就持有期权卖沽做看不跌,跌了就接货加仓。

10、昨天看到一个思路是股债黄金商品各配25%,定期平衡,建议是用ETF来配置,比较省心。其中商品用豆粕ETF来做我个人觉得比例高了,有一个说法是豆粕ETF以前规模小好做超额收益,现在规模大了可能收益不能保证。

11、另外一个思路是做商品期权的,小仓位多品种做卖方为主。我认识的高手可以做出很高的夏普和稳定的收益曲线。做商品期货的可以参考,我认为可以替代一部分商品的配置。这个就是比较操心,最好要有系统支撑,不然光看盘就可以累死你。像豆粕这种历史性的大决战,小仓位参与一下还是很有意思的。不要上头重仓哦,最近看到好几个了!

12、还看到有一个思路是原油VIX目前在低位,明年说不定会有大的波动,做多原油波动率也有可行性。不过为了晚上能睡好觉,原油我还是不准备参与了。

13、决战圣诞节!下周股指ETF交割日,商品末日轮也有12个品种到期。每个月都可以布局末日轮的行情,但是末日轮想赚钱其实也是比较难的一件事,不能投入很多。反向比例价差这几个月都略有收获,比起买彩票的末日轮来说可持续性要好一些。

14、以上思路为一家之言,借鉴了很多思路,仅供各位参考,欢迎探讨补充,集思广益!期待2025,祝各位2025交易顺利!

赞同来自: adodo 、llllpp2016 、tinayf

楼主后面会根据经济形势变化,做空国债期货吗?暂时没有这个打算,国债又新高,做空国债期货的现在比较难受吧。今年收益满意了,先把杠杆减下来,休息一下!

如果国债有期权我倒是愿意尝试一下。现在空国债期货手头还是要持有足够的债券底仓加正回购才好,贴水不大甚至升水对做空国债期货对冲现货风险是非常好的选择,投机裸多和裸空国债期货波动风险比较大。可惜现在个人不能做正回购了,我债券仓位也不想配满仓加杠杆,留着足够的现金等机会。明年对债券的收益预期要调低。

股债双牛是不可能一直持续的!今天还没有降准的消息,年内如果不降准就会有波动。经济形势就观察CPI,估计也是要到明年才有改善。反正债市的行情是已经透支了预期的,继续观察政策的落实情况。

赞同来自: sunhao5573 、阿邦查

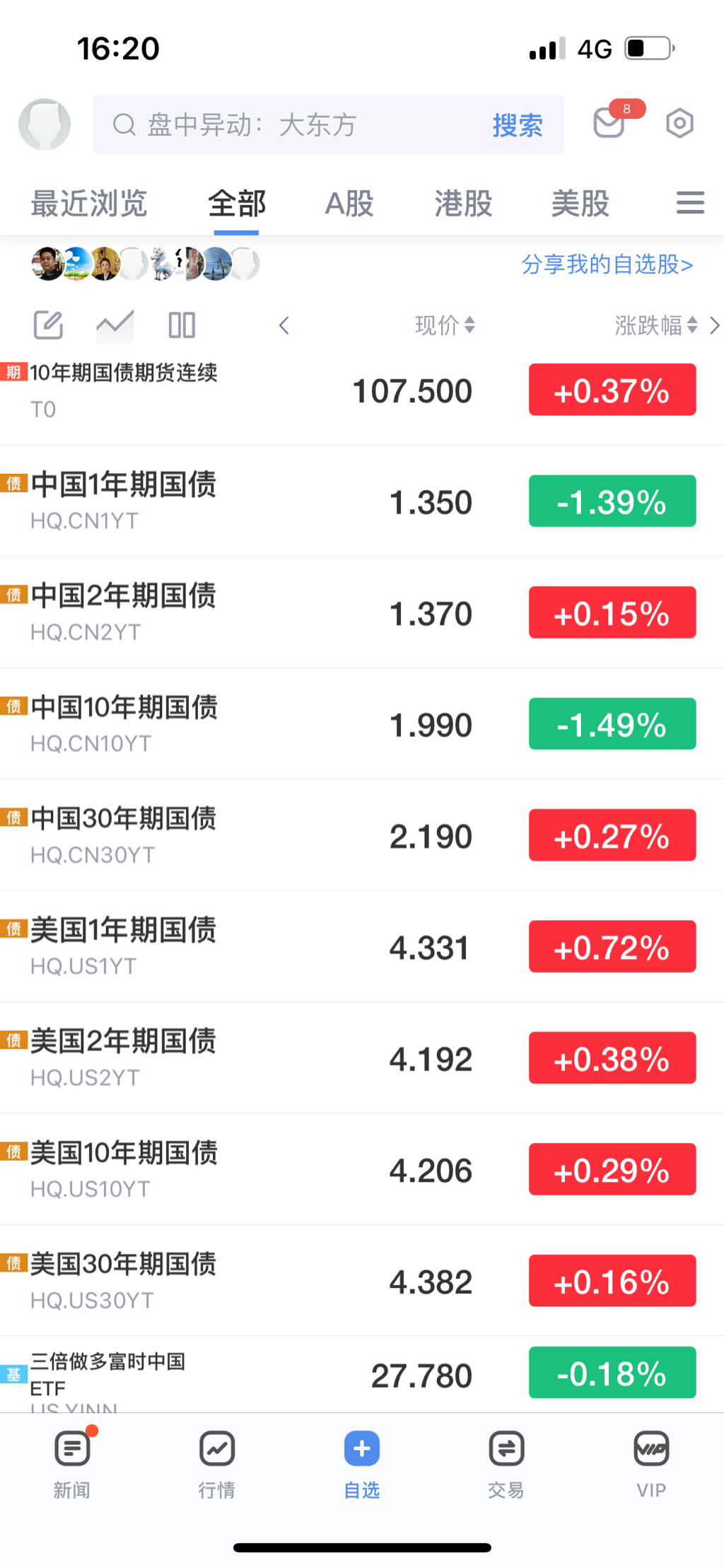

股债双牛,十年期国债期货历史新高107.51那么,为何在经济数据向好,股市亦向好的背景之下,国债亦会走强呢?业内人士认为,11月29日,市场利率定价自律机制发布《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》和《关于优化非银同业存款利率自律管理的倡议》两份文件,这意味着利率中枢整体还将下行。存款的稳定高息优势丧失后,利率下行过程中,债券的资本利得增厚性价比显现。

刘郁、谢瑞鸿在公众号“郁言债券”中表示,拉长时间来看,非银资金中枢或稳定下移。无论是存单还是政金债,都有可能在市场交易行为的驱动下运行至偏低点位,但在“防空转”政策背景下,资金利率的底线相对确定,且会与政策利率保持一定正向利差。因而未来或有更多的“非银活期存款”逐渐转入资金融出市场,随着非银供给逐渐充裕,非银与银行间的资金分层被轧平,这一现象在今年禁止手工补息的4月之后,也曾上演。

对公存款,“利率调整兜底条款”的引入,加剧收益荒,带动票息资产需求。“利率调整兜底条款”的引入本质上意味着市场上又缺少了一类稳定的高息资产,即原本通过存款服务协议可以锁定一段时间的高息存款,但是现在这些高息存款随时会跟随政策利率调整,不再稳定。存款的稳定高息优势丧失后,利率下行过程中,债券的资本利得增厚性价比显现。因而与2024年4月情形相似,自律逐步落地后,可能会有新一批资金由银行表内流入银行理财、债基、货基、保险等债券类资管产品中。对于这些非银资管产品来说,存款利率也被下调,收益荒加剧,短久期下沉与高等级拉久期策略或受追捧,即能够获得相对高票息的资产,可能均会迎来显著行情。

赞同来自: hanbing0356 、ANNRY11 、llllpp2016 、绿海红鹰

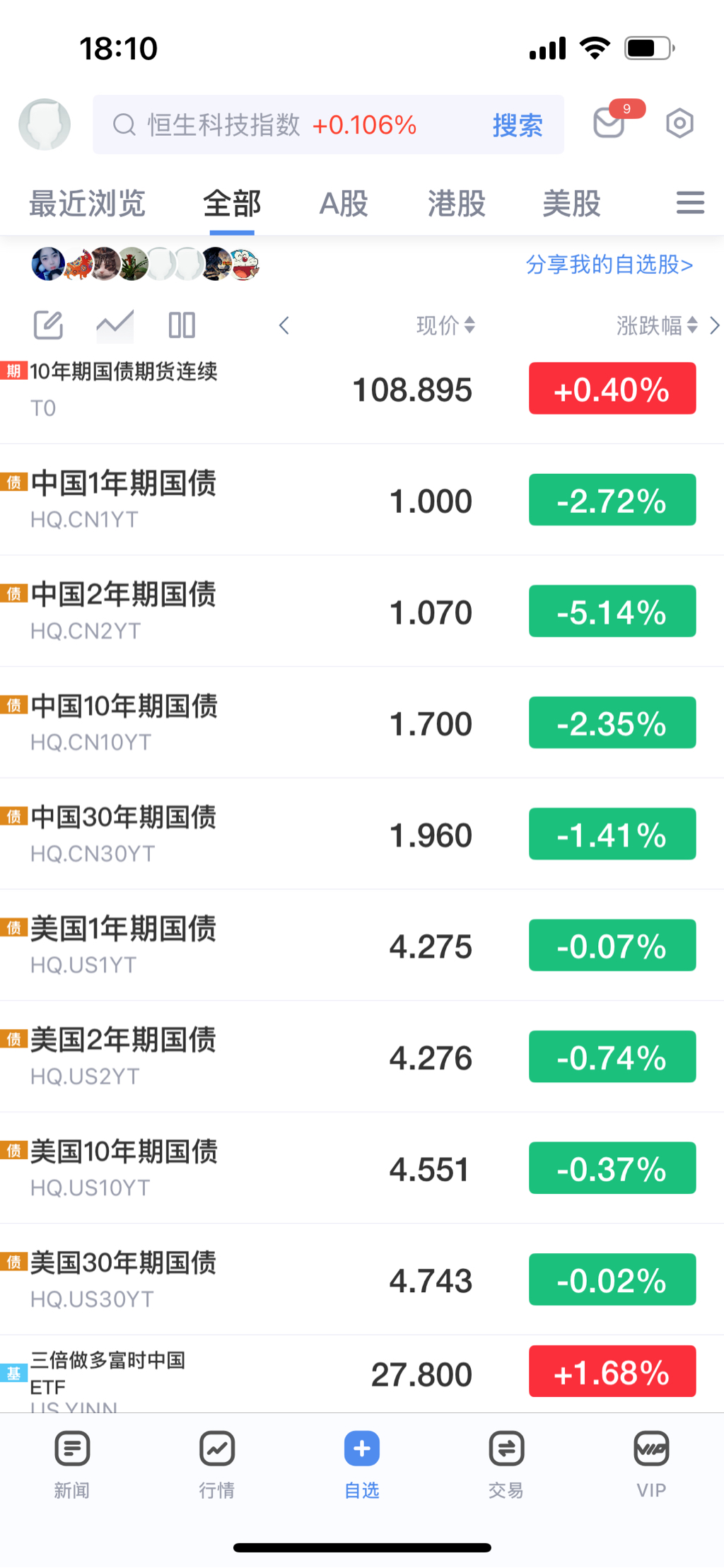

106.18平仓十年期国债期货2412,106.08买入开仓十年期国债期货2503,移仓贴水0.1元。

值得注意的是2506合约的贴水更大一些,市场定价对明年经济复苏的前景更有信心?也许明年初就可以提前移仓到2506合约,观察贴水会不会继续扩大。2503到2506三十年期移仓是0.41元,十年期移仓是0.25元,成交量很小,如果能到5毛以上可以考虑提前移仓,不过如果国债收益率有一波快速上行的话,可能这个贴水还会扩大。等!

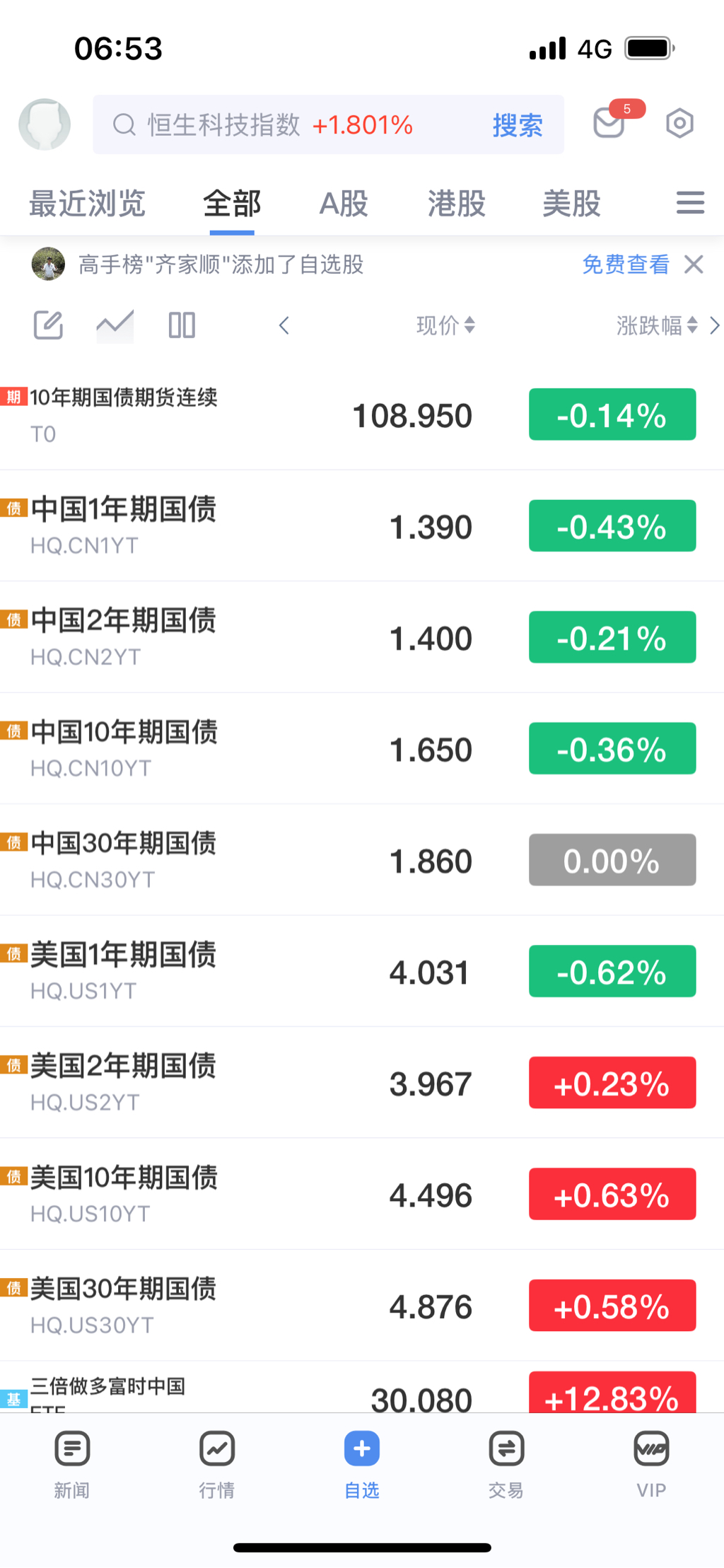

中国一年期国债收益率1.374%,十年期国债收益率2.136%,三十年期国债收益率2.326。

美国一年期国债收益率4.284%,十年期国债收益率4.316%,三十年期国债收益率4.581%。

美元指数103.78,离岸人民币7.1136。等待美国大选结果和本周的重要会议结果,美国公布了一个极其超预期的非农数据,预计本周降息25个基点的概率非常大。

另外值得一提的是经历了10月的宽幅震荡,三十年期国债现在站上了20天均线,而沪深300现在是在20天均线之下,上周五上午有一小波股债双牛,股债平衡仓位仍然可以保持。

赞同来自: 绿海红鹰 、skyblue777 、Restone

10月23日加拿大央行宣布降息50个基点,由4.25%降至3.75%。此举符合市场预期。这是自今年6月初以来加央行进行的第四次、也是幅度最大的一次降息。加央行行长蒂夫·麦克勒姆在渥太华举行的记者会上表示,央行此次加大降息幅度是因为通胀已回落至2%的目标水平。现在的重点是维持低且稳定的通胀。

反观我们的CPI仍然维持在0.4%的水平,实际利率并不低,通缩的风险依然存在,仍然处于降息周期,特别是美联储开启降息周期之后,我们的货币政策降息向下空间还是有的,而且潘哥也明确表态降息降准。

另一方面,随着贷款利率下调,银行存款的利息也在下降,2%的国债低不低是应该和1%利率的银行存款来对比的。政策很清楚,并不希望大家都把钱存在银行里面不动,资金必须流动起来,经济活力也要增强经济才能复苏。

CPI是要搞上去的,温和的通胀有利于经济发展,在我们的CPI还在0附近徘徊的时候,还谈不上加息的可能性。国债期货的贴水定价了中短期没有大幅做空的预期,或者说定价就是还有降息的空间。

而美联储货币政策的调整和我们政策预期的变化在短期内对股市和债市的波动影响比较大,央妈也致力于对市场预期进行引导,格林斯.潘哥现在在预期管理方面应该说进步是明显的,态度是明确的,我们需要一个稳定的资本市场,债市涨幅过大也不合适,但是谈趋势下跌现在还为时过早吧!

赞同来自: 忍者5482 、投机唐 、gaokui16816888

感谢存款老师持续分享,有个很基础的问题想请教,国债期货看起来没有挂钩一个官方的现货指数,是吗?国债期货对应的标的是一揽子国债现货,散户是无法参与国债期货交割的,不用去想期现套利这个问题,大机构才能做,国债期货的交割是一件很复杂的事情,感兴趣可以去搜一下,现在你知道我们普通交易者在交割日之前就必须平仓就行,不可能拿到最后交割的。我一般都是提前一个月移仓。你做的是投机,而不是套保,做多头吃贴水是要承担下跌的风险的,这个要清楚。

比如IC挂钩中证500,不会偏差太大,否则套利资金会出手修正偏差。但我没找到国债期货挂钩的指数。

用股债风险溢价来看,为何不对国债期货进行止盈呢?等到风险溢价到钟摆另一头再建仓?因为我们还处于降息周期啊,国债涨多了也不好,央妈都坐不住。现在我只留了十年期和三十年期两张国债期货底仓观察,债券基金的仓位并不想动。股票仓位用股指期权加杠杆就是一张买购的事情啊,根本不需要动用债券的仓位的。股债跷跷板,国债跌一点对股市来说是好事,不是没有钱,而且前面一段时间钱根本不进股市。这次美联储降息以后我们货币政策的大招来了继续观察效果吧!我的理解是央妈在汇率端的压力小了,国债这边跌一下回到合理的收益率区间也不错。中美利差过大可不是什么好事情。

赞同来自: chentu888

理论上讲,国债如果平水,是不是我空国债期货一手,多国债,就是无风险得到国债利息。是的,而且是持续的滚动下去无风险保护你的国债底仓。这种情况只有在一致性预期国债要涨的情况下才会出现,而且涨到平衡阶段自然就有人愿意套利给出贴水。

楼主,您国债期货和权益仓位的比例是多少?都是等效有杠杆的。这个看你自己的风险承受能力和理解,我的持仓结构不见得值得参考,比如说我还会投资高风险的其他投机品种。我们主做的是套利交易,贴水是一种长期的套利交易,杠杆的风险是可以控制的。但是历史证明黑天鹅和红天鹅会不定期出现,通过股债黄金仓位的配比来控制风险只是最基础的操作,更值得研究的是全天候和反脆弱的组合结构啊!

赞同来自: 趋势交易者 、知止而行 、不够再加 、忍者5482 、蝶恋火2 、更多 »

十年期国债期货已经升水,最近股市暴跌,国债涨得多了关于升水:

2024-02-01 10:09 来自云南引用

1、期现套利:国债期货不应该大幅升水,只要出现就是套利的机会。买入国债现货,卖出国债期货对冲完全无风险,如果按等值的100万国债利息收益为2.5%的话,正回购加两倍杠杆到300万的国债持仓,回购成本是1.5%,那么国债现货正回购的收益就有4.5%了,如果国债期货是升水的,做期现套利就是完全无风险的事情,还可以加更高的杠杆来做。市场会修正的,做的人多了自然这个升水就会消失,回到贴水。国债期货的贴水是给多头的补偿,弥补持有百万国债多单承担风险而不能收利息的成本。可以类比的是卖保险,国债期货多头要承担下跌的风险,空单通过贴水报价来买保险,保护现货和正回购杠杆多头。这是我的一些理解,供参考。

2、股指期货升水的期现套利:股指期货每一次大幅升水都是在市场暴涨的时候,这一轮行情股指期货连续涨停,空头被完全打爆,而股票涨幅跟不上期货,升水扩大就出现了期现套利的机会。

买入一揽子股票和ETF现货,卖出股指期货空单,这就可以做到期现套利吃升水。所以正常情况下,升水会收敛,因为做期现套利的多了以后市场会达到平衡。

3、如果持续升水怎么办:好办,滚动吃贴水大家都吃过吧,期货到期升水贴水都会归零,持续升水就移仓下月继续吃升水,股指期货空单移仓就可以了。但是不好意思啊,多现货空期货实在是太简单了,现在的人疯狂买入股票,有了多头底仓的看见那么高的升水必然是手持利器杀心忍不住啊,特别是股票还在疯涨,有了浮盈以后,无风险的期现套利收益必然要被收割。逼空阶段的升水到横盘震荡阶段就会消失,大幅升水是不可持续的。

4、机构做对冲策略可以选择通过择股和做空股指期货对冲来跑出超额收益,在中证500和中证1000上体现得更明显,所以IC和IM是常年贴水的。这一轮行情现在是逼空普涨阶段,股指期货的升水定价后续股票还要上涨,但是当市场到轮动阶段以后,通过期现套利升水会回归,各个板块和股票行情会分化,择股加空单能够做出更多收益,为了避免系统性风险机构愿意给出贴水,贴水才是IC和IM的常态。这也是一种保险费用,我们吃贴水的多头承担市场下跌的风险,贴水的多少是从量化机构的超额收益中的一部分分成。我们可以通过观察升水的收敛来判断市场回归正常行情。

5、现在逼空上涨行情,期货比现货高很多,近月升水很大,远月期货也大部分都是升水的,只有IM最远月合约比指数低。这说明期货定价还要涨,9月30日上午还震荡了一段时间,下午涨停了,市场情绪极度亢奋,追高的资金源源不断的涌入,国债期货暴跌。我做了十年的股指期货贴水策略了,从来没见过那么疯狂的时刻,早上就算是高开那么多也都还在正常高位震荡的,下午直接就失控了。中证500涨了10.41%,中证1000涨了11.14%,这两上涨能超10%是我以前没想到过的,认知不够,创业板ETF涨了20%,这个是涨停了,这次真的是长见识了,活久见。要不是有涨停,股指期货还不止10%的涨幅。尾盘我看涨停了就又减仓了两张IO卖购,留出多头敞口,现在来看应该完全不留卖购,下周开盘还要被逼止损。从恒生指数和A50的涨幅来看,下周开盘就要去3600点,3731指日可破。

6、逼空行情升水在期权上如何体现:下跌行情期权的定价是认购便宜认沽贵,因为期货贴水比现货低。现在大幅升水的情况下,要按期货的位置来定价平值期权。按现在的涨速和股指期货升水推算,下周的IO平值定价估算在4600点附近,MO的平值定价估算在6600点附近,对应上证指数3731点。这是一个估算,恒生指数期货周五夜盘是阴线,希望在3731这个位置能够搭建一个震荡的平台,换手后再上行。

7、那么我们看期权的买购的风险溢价:10月IO买购4100价格是231,这个是定价了上涨到4300点之上,周一开盘还要涨,风险溢价加上差不多就要到4600了。如果开盘买购虚值追高,4600点才是你的盈亏平衡点的话,你不如赶紧去抢股票。这个是我这几天回复对买购的态度,高波买购风险很大。先追的赚钱,后追的少赚,最后进的买单。如果就在4600点附近开始震荡,下周开盘买购4100的就赚不到什么钱了,指望直接涨到5000才行,我说的是IO哦。

8、抢不到股票怎么办,又没有底仓,看见这个升水也锤不动啊。这是最近大家关心的另一个问题。我说了,买购近月不合适,风险溢价太高,可以买远月的啊。IO2509-C-4100才4万多,好吧其实也不便宜了,这个的隐波9月30日收盘是23.86%,下周开盘也会涨,但是绝对不可能比近月合约涨得多,近月4100认购的隐波是52.02%,如果这个波动率继续上升,近月远月价差扩大的话,就是开仓的机会。

9、可行的选择是开盘买入远月认购,C4100即可,甚至更虚值便宜一点的C4400,等上涨。看见继续冲高有浮盈以后,找最高波动率的虚值合约卖购,比如说卖购10月C4500。这样就构建了一个日历对角价差,偏多的组合。后面在4500点附近震荡是没有问题的,继续上涨也没有问题,下跌亏损也有限。因为下跌一定是近月先收敛,浮盈会保持。除非你一买入就跌了,追在最高点。有一点浮亏也不用担心,观察盘面,认为有回调的可能开近月卖购4100即可。这样不会暴露方向上的敞口。

10、日历价差组合建立起来以后,就按月移仓近月滚动即可。这个是一个套利组合,即使大跌有没有关系,卖购杀跌下移,再买入实值购可以构建风筝价差。我就是一直在等回调加仓的机会。事实上我这个IO实盘开始贴的时候,我试过买远月购,可惜去年的行情后面是下跌趋势,这个组合并没有占到上涨的便宜,下跌趋势中拖累了卖购的收益,我年底总结的是下跌趋势中任何时候卖购都是正确的。卖购占便宜习惯了温水煮青蛙,然后就是现在的红天鹅和反身性了,卖购暴露的爆亏。

11、上面说的都是按照牛市的推演,先逼空拉到3731,然后进入震荡换手,再震荡上行。我们按照牛差做多来开仓,希望的是等震荡阶段回调以后再次上行的时候构建风筝价差。此时买购C4100已经是实值,而卖购C4600是平值附近,再买虚值购增加向上的爆发力。但是后续逼空的期望不要太高,保持组合的多头持仓即可。高波震荡行情,平值附近的偏多双卖才是表现的时候。我想说的是,牛市来了我是绝对不希望踏空的,对我来说,踏空比被套还难受。

12、如果升水一直能持续,3731点之后能震荡走出慢牛行情,我们的偏多双卖和风筝价差组合做多和做空波动率就太舒服了,双卖和风筝价差是可以吃到升水的。我一直说,偏多双卖适合温和上涨,而做多还是需要股指期货,这里我使用的是实值买购替代股指期货,风筝价差的好处是无惧震荡。这个的实战使用我认为表现良好,遗憾就是仓位不够重。后续还可以做为重点使用。

13、再解释一遍,也是我自己做个笔记,风筝价差是反向比例价差的一种,单独拿出来说是因为它是带方向的,做多的同时做空波动率,不怕横盘震荡。跟股指期货对比,上涨能跟上,下跌风险有限,风筝价差能够替代股指期货。这是我个人的一些理解,在这里再次分享给大家,请各位挑刺。如果实战各位能有收获,就是更好的一件事情了。

楼主,国债,有时候升水吧?不一定贴水我实盘移仓有记录啊,升水移仓就一次吧,基本都是贴水。升水出现在市场认为还要降息和套利资金一致性逼空的时候,就在今年上半年。

正常情况下国债期货都应该是贴水的。你想想,正回购的国债现货加杆杠有利息收益,用国债期货空单对冲风险,没有贴水谁来做这个对手盘啊。如果没有贴水我反正是不会做国债期货多单的,这个帖子就是长期跟踪贴水收益的。贴水你可以看作是杆杠现货多头做空单给多单的保险费,从利息里分的一部分收益。

楼主,8号开盘我预计国债肯定还有一波大跌,你觉得现在是减仓债券的好时机吗?我个人觉得短线做个日内肯定没问题的,参考30日的30年国债ETF走势。那么如果从中长线来说,最近的国债回调是个机会还是个坑?从套利资金的角度来看国债回调到位也非常快,这是一个博弈的过程,股市赚钱效应起来了,会流出一部分资金,但是长期资金也有了加仓国债的机会。央行希望的是利率和汇率的稳定,前段时间的国债收益率持续走低也是过头了的。现在国债收益率回升可以肯定的是并不会是一个趋势性的行情,而是国债涨过头后的调整,毕竟我们还处于降息周期。套利的定价我也是在研究学习,我个人判断国债后续震荡的可能性大一些。仅供参考!

从贴水的角度来看也是这样,贴水并没有扩大,只是升水是没有了,从远月国债期货定价看没有明确的方向性。继续观察。

债券仓位的配置看你的资产结构定义,现在我是没有减仓债券买股票的意思。原来计划跌破2635的话可以动用债券账户的资金的,没给机会就算了。现在减仓债券买股票我不建议,毕竟我们加仓只需要一张买购。现在那些大额银行存单都不要了还有贷款来炒股的才是真的危险,先买股票的赚钱,后买股票的买单吗?

三十年期国债期货的波动会非常大,我做贴水的底仓会继续做下去,现在股债跷跷板,等股指期权多赚点钱会加仓国债期货。现在暂时观望。

搬运:这几天债市暴跌的解释,有几个知识点值得学习,后续继续观察。楼主,8号开盘我预计国债肯定还有一波大跌,你觉得现在是减仓债券的好时机吗?

资产荒即将结束!债市危险了!A股要变了

睿知睿见

睿知睿见

涨知识的故事,增见识的观点

已关注

39 人赞同了该文章

最近这一两年,金融圈到处都在抱怨资产荒。

于是就一个劲的买国债,把长期国债卖出了大牛市。

然而这一切即将结束。

资产荒也将随之消失,A股会以一种非常不寻常的方式震荡上涨。

一、对资产荒的错误理解

很多人都把资产荒归咎...

我个人觉得短线做个日内肯定没问题的,参考30日的30年国债ETF走势。

那么如果从中长线来说,最近的国债回调是个机会还是个坑?

赞同来自: llvll 、gaokui16816888

资产荒即将结束!债市危险了!A股要变了

睿知睿见

睿知睿见

涨知识的故事,增见识的观点

已关注

39 人赞同了该文章

最近这一两年,金融圈到处都在抱怨资产荒。

于是就一个劲的买国债,把长期国债卖出了大牛市。

然而这一切即将结束。

资产荒也将随之消失,A股会以一种非常不寻常的方式震荡上涨。

一、对资产荒的错误理解

很多人都把资产荒归咎于中国经济减速、房地产风险、债务问题和股市下跌。

然而,绝大多数人都同意的东西,大概率是不大靠谱的。只不过这些解释比较通俗易懂罢了。

还有人用资产负债表衰退理论来解释,也是博得很多金融人士的认同。

我想说的是,这些金融人士之所以认同,是因为他们希望管理层能开闸大放水,这对他们最有利。

他们用这招在逼管理层呢。

这些理论传得满天飞,散户们也都应声附和,毕竟被股市跌得身心俱疲。都在找出气筒呢。

只不过管理层没搭理他们。

最近一年,金融圈的人士可是一片哀嚎。

降薪、退薪、裁员、查人、抓人接踵而来。

不过吧,这些人本来就不该躺赚。

二、被资产荒坑杀的一大批人

我先不解释为啥会资产荒,先来看一下有一大批人因为资产荒而被坑杀的事。

我们都知道,年初那波暴跌是雪球被敲入,DMA产品爆仓引起的。

为啥这两类产品会被狙击呢?

表面上来说是因为暴露了仓位。

不过更深层次的原因是因为在资产荒的背景下,大家都去抱这些看着像是固收类的产品。

然而这些产品实际上是一个资金池,如果进去的人太多了,收益一定无法兑现,然后就会爆掉。

不用怀疑,每次都是这样。

一旦爆掉,就是血本无归。

人们呀,都有一个执念,希望买到的资产同时具备三个优点:收益高、安全稳定和流动性好。

然而,这是一个不可能三角,同时满足三个优点的资产,最终一定会让你的本金亏损。

三、替代品:长期国债

雪球和DMA爆掉之后,资产荒进一步加强。

人们更加看重安全。

在人们的传统观念里,国债绝对安全呀。(虽然票息不高)

加上本来债市就走牛了两年,于是资金加速流入国债!

长期国债成为应对资产荒的替代品。

请注意,资金流入国债有两个条件很重要:

1.人们以为国债没风险;

2.国债已经走牛了两年。

为啥会走牛两年呢?

之前我跟大家解释过央妈保汇率的方式:商业银行通过“做多债券+卖空远期人民”打造了一个年化收益率5%左右的中性策略产品。

用这个产品,不仅阻挡了资金外流,还吸引了外资也用这种方式套利。

由于多头仓位在债券上,所以债市走牛的背后推手,其实是央妈保汇率。

所以呀,别拿什么经济不好说事。

再怎么不好,我们的经济增速也是世界领先,其他国家为啥不是债市走牛呢?

最本质的原因是不同国家保汇率的方式不同。

看到这里,我们就明白了,国内资产荒的最本质原因是美联储加息周期中,我们的应对方式。

四、中性产品才是关键

不难发现,无论是雪球、DMA产品还是长期国债,背后都有期权期货的身影,都有中性策略的身影!!!

也就是说,我们眼睛盯着股市和债市,但真正的战场在期货期权市场。

股市和债市都是影子!!!

中性策略利用各种衍生品将产品打造成固收产品,满足人民对安全、高收益、高流动性的资产需求。

当然,高收益是相对的。

面对2%都不到的存款利率,5%的收益率就是高收益!!!

五、资产荒的结束

现在市场正在发生一个拐点式的转变。

国债利率已经非常低了,继续下行的空间已经非常有限。

当国债也不行时,人们买什么呢?

这又得看中性策略能打造一个什么样的类固收产品了。

当下股市即将成为这种中性产品的底层资产。

最近,A股暴涨,A债暴跌!!!

拐点将至!!!

在股指期货上,IF在周五的基差率扩大到3.35%。(下图是:现货价格-期货价格)

这个基差十分夸张,最近5年都没如此疯狂过。

你认为这是市场自发行为吗?肯定不是!!!

主要是因为国家队在抄底的时候,同时在期货市场上开空单对冲。

当它在现货市场上吸饱,就要发起拉升行情。

这个时候,它只需要平掉空单即可。

由于期货带着杠杆,平空单带来的拉升效果,比在股市里买现货的效果好好几倍。

要不然,你以为连续四天的暴涨是怎么来的呢?

如此暴涨下,也让外资抄到的廉价筹码很少,保护了国有资产!!!

当然,大量散户也悲剧了,割在底部,然后股市一骑绝尘。造成绝对损失。

我们说回期货市场,按照IF当天的基差率,对冲机构可以打造一个年化收益率8%以上的中性策略产品!!!

关键点来了。

如果期货市场上,几个股指期货能保持正基差在20个点以上,就能持续的给中性策略提供子弹,让它们能通过“做多现货+做空远期合约”来向外输送5%左右的类固收产品。

这类产品正好就是人们最希望能买到的东西!!!

那么好戏就上演了。

债市这个资金池被爆掉后,大量资金就会涌进这类中性产品中。

而这类中性产品的底层资产是股票现货!!!

讲到这里,我们就明白未来会发生什么事了。

人们不愿意买股票,但是换上一身马甲后,人们就会乖乖来买了。

其实呀,当初债市走牛,也是央妈用了同样的手法把资金吸引到债市的。

只不过当时是央妈通过大行提供掉期点,现在是国家队提供正基差!!!

等到股市走出趋势后,正基差就能靠市场自己维持,不需要国家队维持了。

六、债市牛市的终结

当股票成为中性产品的底层资产后,债市的资金就会被抢走。

毕竟现在债券利率已经很低了,很难持续提供那么高的资本利得了。

此外,政治局会议上已经明确提出财政要发力了。

这也是债市的大利空!!!

两股力量一起向债市发起攻击,它就很难继续牛下去了。

国庆之后,我们很可能会看到债市的赎回潮!!!

这个巨大资金池终于要被捅破了。

现在债市唯一能期待的就是央妈提供超预期的流动性,能让它在苟一段时间。

不过吧,央妈早就提示长债风险了。

不听妈妈话,早晚要遭殃!!!

七、股市会以一种特殊的方式走牛

当时债市就是因为央妈的保汇率操作开启牛市的。

现在股市也很可能因为国家队的护盘开启新一轮牛市。

不过以这种方式开启的牛市与以往会很不同。

大家可以仔细想想有啥不同。

一定要从谁掌握增量资金,谁掌握定价权的角度去思考!!!

我会在我的社群里深度讲解。

这几天股市暴涨的真正战场在期货市场上!

未来股市的真正战场仍然还是在期货市场上!

发布于 2024-09-29 07:04・IP 属地四川

赞同来自: gaokui16816888

赞同来自: 怒吼天尊 、xgjxgq 、zddd10 、ANNRY11 、水穷云起时 、 、 、 、更多 »

老师你好,国债小白请教一下,拿着国债期货多头,一方面赚的是国债期货上涨的收益,一方面是每次移仓换月赚的贴水收益;小白就是不理解国债现货和国债期货之间的一些区别,国债现货就是平常很难抢到,小散小资金是不是比较适合买国债期货?国债期货和国债现货的区别:

国债是债券,收利息为主,持有到期还本,但是长久期国债波动幅度也很大,这个要注意。国债期货是衍生品,主要用于投机和套保对冲风险,50倍杆杠通过波动获取利润或保护持有的现货。持有国债是有利息收益的,机构做正回购加杆杠,可以通过国债期货空单做套保获取稳定收益,通过贴水补贴一部分利息给国债期货多头,国债期货多头在这里承担的是国债下跌的风险。国债期货散户是没有交割资格的,只能做投机。

我做贴水其实是用国债期货替代一部分债券仓位,贴水并没有等效100万的国债利息高,但是投入的资金也只需要保证金啊,从资金效率来说使用衍生品肯定更高,同时也不耽误我的债券基金持仓。

从风险来说,不能只看到现在国债市场涨得好,跌起来国债期货也很惨烈的。这个是杆杠产品,一定要会计算自己持仓的风险承受能力。一张国债期货一天亏1万多很正常,你投入也就是两三万,我不认为资金小适合做国债期货,风险来自于承受不了波动。一张国债期货你起码要做好能亏10万的准备吧。

你说的国债不好买是发行申购很难抢到,但是二级市场交易国债是很容易的。比如说019547,今年新发行的019742,这个就是买入持有收息并等着继续降息。但是长久期国债波动也很大的,019547曾经跌破80元,019742上市首日被炒到120元,都很凶险。而稳健的选择是买入国债ETF511010,这个就是大部分时间在上涨,回调都是买入机会的了,当然收益期望别太高。还有一个30年国债ETF511090,波动大一些,成交量也小。这几个是我关注的,我还持有招商双债,事实上这两年债券基金收益都挺好的,比起跌跌不休的股票型基金来说,债券基金持有体验好太多,所以大环境不好的时候受到追捧。涨多了也要注意风险,供参考!

赞同来自: pppppp 、apple2019 、偷鸡二代 、gaokui16816888 、coolchan 、 、 、更多 »

老师,现在的隔季合约贴水缩小是因为套保的需求改变了吗?国债期货贴水缩小是因为套保的需求减少,在上半年国债的单边上行趋势中明显体现,一度出现升水。因为市场一致性预期是降息,债券要上涨,而债券基金在股市低迷时期的优异表现又吸引了资金的流入,进一步强化了债券的牛市行情。

但实际上长期国债的波动和风险是很高的,加了杆杠和长久期的国债自然会有套保做空的需求,这几天受到政策监管的影响,国债出现了比较大的波动,套保的重要性就体现出来了,这也是最近两天贴水扩大的原因。新进来的资金都是做趋势的多,你不能指望钱进来拿着30年期2.3%利息的国债放30年不动吧,这些投机资金都是赌利率还要下降国债还要涨的,央行都看不下去提示风险了,国债期货空单是对冲杆杠多头最好的工具了。

我们做国债期货多头是要承受风险的,国债期货的贴水你也可以认为是空头愿意给出的保险费用,每个季度几千元的贴水保护一百万国债的下跌。我是机构做正回购我也愿意出这个钱啊!单边行情套保需求小贴水少,现在涨多了波动大了,保险费上涨也正常,就体现在贴水扩大上了。

赞同来自: apple2019 、numberscis 、Restone 、xgjxgq 、绿海红鹰 、 、 、更多 »

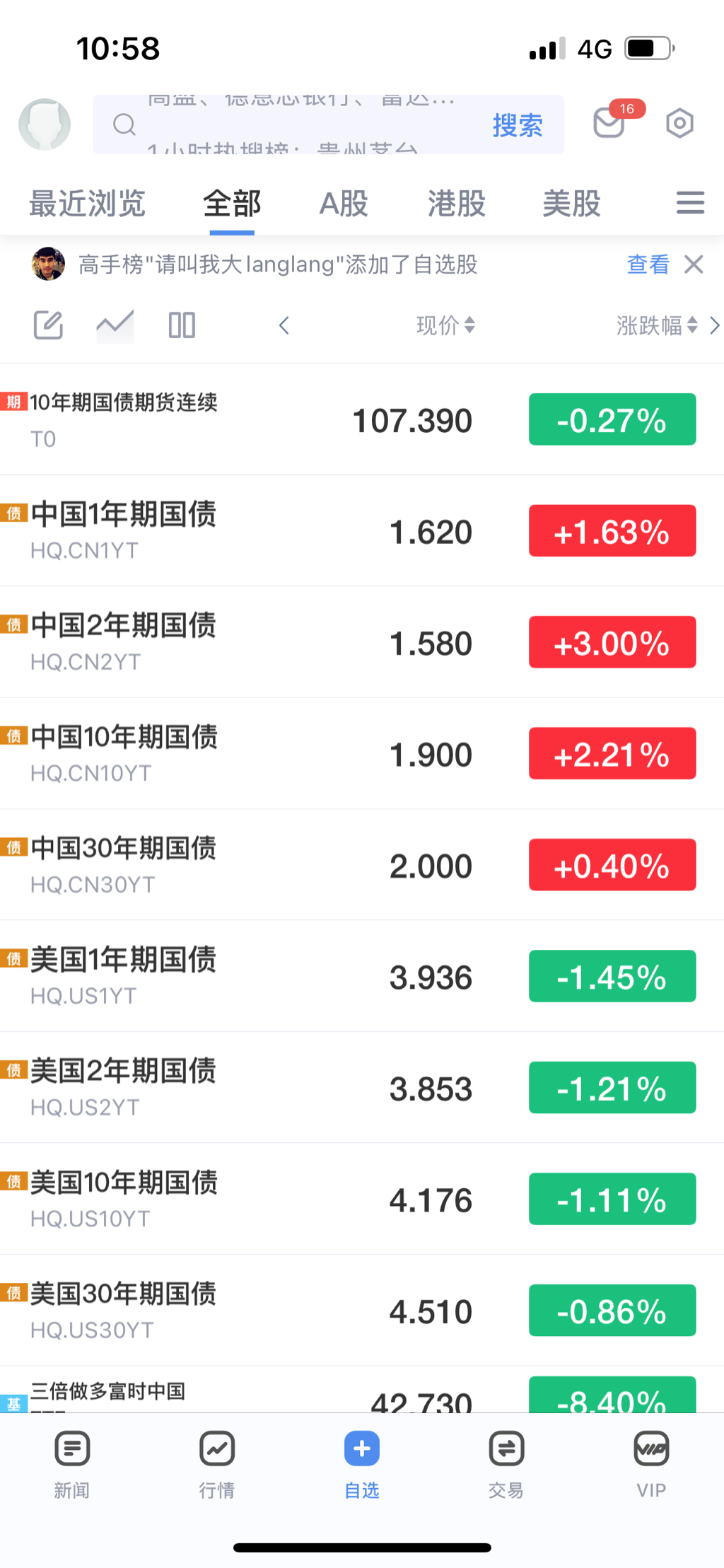

上周国债收益率创出新低,十年期国债收益率最低2.09%,三十年期国债收益率最低2.329%。央行在二季度货币政策执行报告中提及今年以来,部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。上周有消息称四家农商行因在国债二级市场交易中存在违规行为被调查。央行的态度很明确,长债涨太多了,风险也会积累,举个例子就知道了,美国硅谷银行为什么破产,就是加杠杆持有的长期国债太多了,遇到加息周期就不行了。地方银行买高价国债的风险在哪呢?主要还是杠杆和久期,存在出借债券账户和违规代持等行为,这次被查了。8月12日国债终于跌了,三十年期主力合约下跌1.11%,十年期主力合约下跌0.59%。

后市判断国债的回调是因为涨多了,政策监管的影响不会造成债市反转趋势性下行。央行的目标是稳定市场,并提前排雷,国债市场的波动会加大。昨日大跌后,贴水还有所扩大,说明多头的气势被监管打压后有所收敛。

赞同来自: 怒吼天尊 、Wayg1213 、绿海红鹰 、gaokui16816888 、oliversea 、 、 、 、更多 »

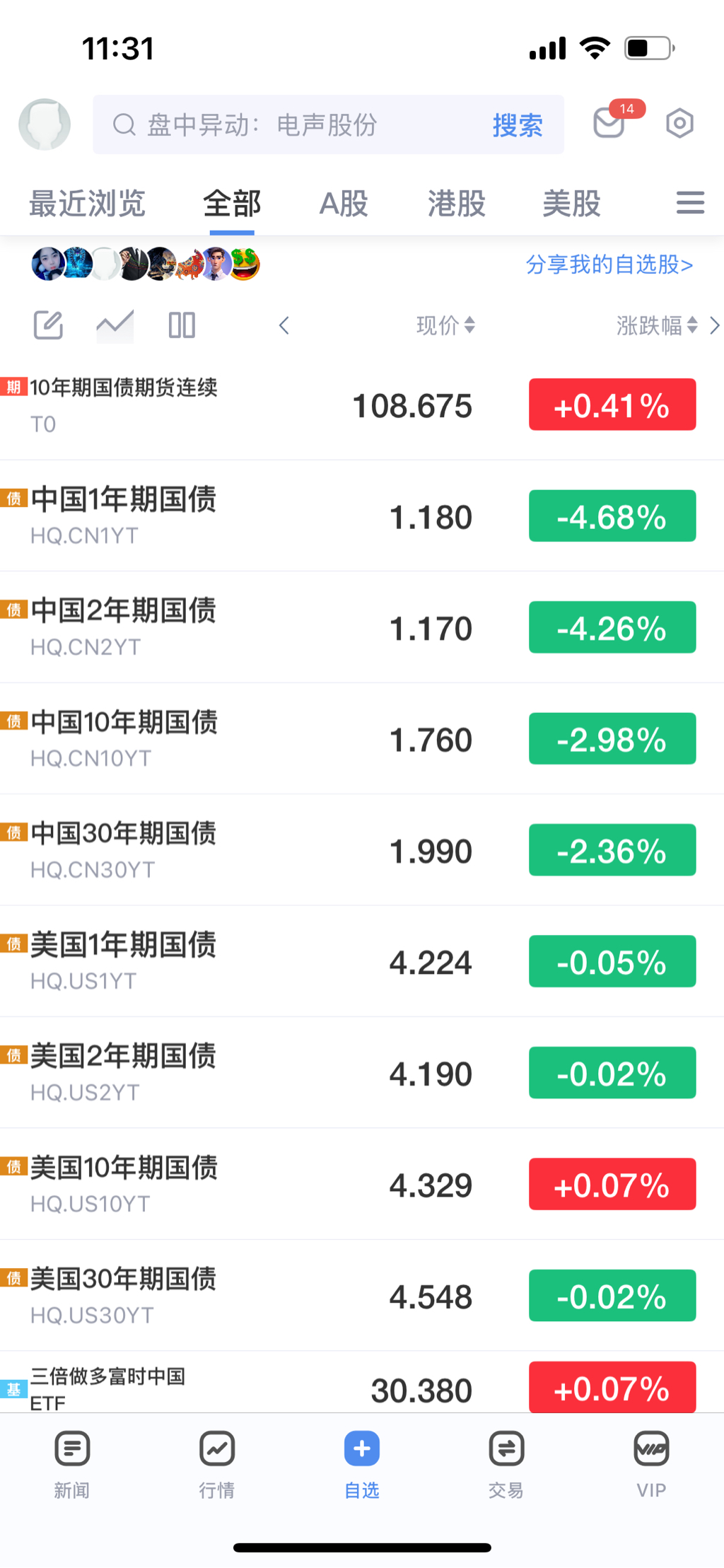

111.94平仓三十年期国债期货2409,111.5买入三十年期国债期货2412,移仓贴水0.44元。

十年期国债收益率2.152%,三十年期国债收益率2.369%。

美国国债收益率在降息预期中近日快速下行,十年期美债收益率现在为3.851%,已破4,三十年期美债收益率为4.123%。

离岸人民币现报7.1432,美元指数102.9598,近日波动幅度较大。

今日上证指数创出新低2845.34后反弹,上证50领跌破2300点,国债期货也下跌,而全市场4818只股票上涨,主力资金尾盘有流入迹象,平均股价是上涨的,是否说明资金风险偏好转变从大盘股和国债中流向到中小盘股票有待观察。日经指数昨日暴跌12.4%后今天上涨10.23%,VIX 恐慌指数是回落了。国债期货昨天在大跌恐慌中创出新高,三十年期主力合约一度涨到113元,股债跷跷板的效果比较明显。这几年股债平衡策略的效果比较明显,债市走得很强,希望债市下跌的时候股市会好起来。

赞同来自: 绿海红鹰

本周一件事值得记录:7月1日,央行官网公告,引发市场高度关注:为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。5日从人民银行确认,其已经与几家主要金融机构签订了债券借入协议,目前已签协议金融机构可供出借的中长期国债有数千亿元。央行将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。

应看到,当前市场上存在优质资产相对较少的情况,叠加金融机构风险偏好相对较低,因此不少金融机构出现了大量购买长期国债的行为。这引发了中国国债价格持续攀升,长端利率则被过于压低,脱离基本面。国债借入操作即央行向部分公开市场业务一级交易商(主要是商业银行)借入国债,支付相应利息和费用,并约定到期后归还。这一过程中,央行可以快速获得国债持仓,进而在二级市场上出售,压低国债市场价格,推升相关国债收益率。简单说,可以类比于资本市场的“融券交易”。

结合最近股市表现不佳,上半年公募基金发行规模持续增长但新增规模主要是货币基金和债券基金的情况,长期来看,银行利率还要下降,债券基金的需求仍然旺盛,对股市的风险偏好现在是处于极度悲观的状态,大家有钱宁愿买国债也不进股市送钱。只是对于长债的波动和风险一定要有心理准备,毕竟国债涨太多央妈都觉得受不了了,股债收益比也是到了一个比较极端的位置,注意国债回调的风险。

104.43平仓十年期国债期货2406,104.24元买入十年期国债期货2409,移仓价差0.19元。

国债期货特别是长久期国债经历了高位宽幅震荡,贴水一度没有,现在稍微恢复了一点贴水。

多头持仓要注意安全,贴水不足以覆盖波动的风险。

今日十年期国债收益率2.305%,三十年期国债收益率2.566%。

美国十年期国债收益率4.494%,美国三十年期国债收益率4.639%。美国1年期国债收益率5.191%,近远期利率继续倒挂中。

赞同来自: Restone 、skyblue777 、集XFD

存款老师,03换06是升水的,我看今天10年期09合约相对06合约有0.07贴水,是不是可以移动去09,把贴水先吃了注意风险:长久期国债涨得过了,这个高位大幅震荡和回调的风险都是很大的了。我个人认为现在已经不是贴水多少的问题了,而是这样的逼空趋势能否持续下去。前面推荐过土狗老师的观点,他用资金驱动消灭空头来解释。上周的高位大幅下跌也是风险的体现。

本月MLF和LPR没有下调,央行表示还有降息降准的空间。逆回购和一年期存款在2%附近,现在十年期国债2.298%和三十年期国债2.477%的收益率下方空间有限。

而日本退出负利率政策,美国今天也没有降息,但是美联储今年下半年降息基本确定。我们应该还是要保持相对稳定的货币政策,利率和汇率可能会保持相对平稳,而长久期国债的波动大概看投机资金更多一些。利率下行的预期下贴水会比较小甚至升水。

至于0.07元贴水要不要移仓,我觉得是可以的,到主力合约换月是有可能升水的。这个我们继续观察。要做好大幅调整和震荡的心理准备。

京公网安备 11010802031449号

京公网安备 11010802031449号