Edge

Edge Chrome

Chrome Firefox

Firefox

海澜之家之前有一句深入人心的广告词——男人的衣柜。

那么我便戏称海澜转债为——男人的转债。

去年还没下修转股价之前,我发文分析过海澜转债,那时候更多是从历史事件和性价比的角度看待海澜转债,认为投资赔率一般。

而如今公司下修可海澜转债的转股价,溢价率变低,有了分析正股的价值。

于是再写一篇,看看当下的海澜转债投资价值几何。文章有点长,大家慢慢看。

......

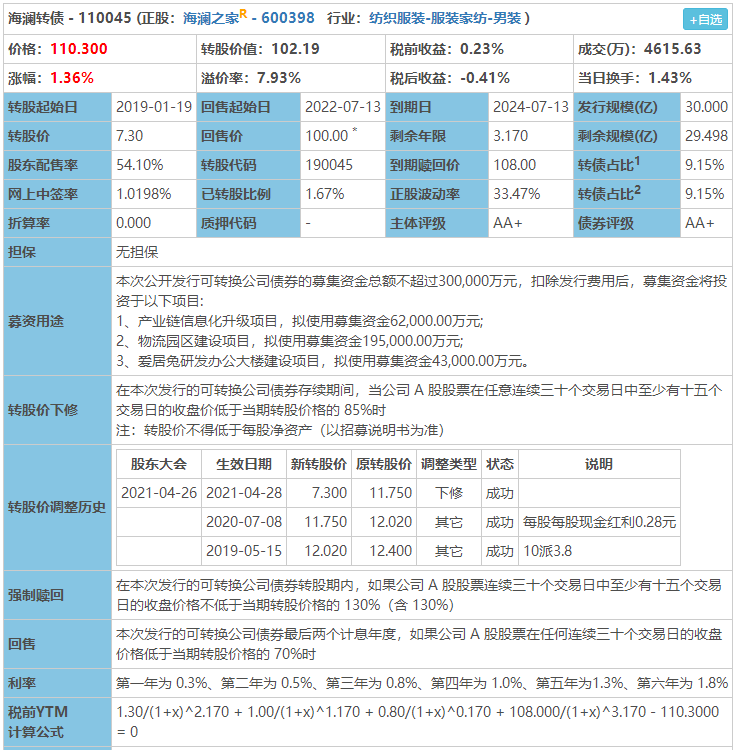

先看一下海澜转债当前的参数。

当前价格110.3,溢价率7.93%,属于双低转债。

对比下修转股价之前的101元价格和80%+的溢价率,现在的参数更加能吸引我。

剩余规模29.5亿,剩余年限3.17年,到期税前收益0.23%。

现在这个价格持有海澜转债,最坏的结果是3年时间几乎不赚钱,亏时间。

如果看好正股海澜之家的投资者,买入海澜转债会得到一个3年期几乎不会亏本的保底,付出的代价是7.93%的溢价(会比正股少涨7.93%)。

那么海澜之家是否值得买呢?下面简单分析一下。

......

海澜之家相信小伙伴都不陌生,主营业务是服装的生产和销售(主要是男装)。

海澜之家和七匹狼九牧王等其他男装品牌不一样的地方就在于它的主要的销售模式——线下加盟,直营管理。

简单来说,我如果要成为海澜之家的加盟商,我只需要选址租店铺+装修,剩下的员工招聘、培训、进货卖货结算,全程不用我操心,都是海澜之家帮我搞定。我就类似一个财务投资者,等着结算收钱就行。

这么好的加盟模式自然很受欢迎,所以海澜之家店铺之前的扩张非常之快,根据公司最新年报的数据,公司旗下所有品牌的门店总数达到了7381家。

这套打法在线下曾经非常好用,但很可惜现在很多消费者都会选择线上购物。海澜之家虽然也开设了线上自营店铺,但是考虑到众多线下加盟商的利益,线上销售并不会随便打折。可以说海澜之家线下的布局限制了线上的发展速度。

所以海澜之家这几年增长较为乏力,营收和净利润增速表现都非常一般。

2020年疫情的原因,更是导致了海澜之家营收和利润双双负增长。

2021年公司一季度的营收利润虽然同比2020年疫情期间有不小的增长,但是相比于2019年,还是略差。

不过机构们似乎对海澜之家未来的业绩还是比较看好的,所以给出了一个不错的增速预测。

支撑机构们看多海澜之家的原因主要有以下几点。

1)多品牌运营带来的增长。公司目前除了海澜之家品牌以外,还有运营OVV女装品牌、男生女生童装品牌、英氏婴儿品牌、圣凯诺高端商务品牌等等。另外公司运营布局了家居品牌海澜优选,对标的是无印良品,用一样的质量,更低的价格抢占市场。

2)线上销售带来的增长。前面说过,海澜之家线下门店的基本盘限制了线上的发展速度。虽然限制,但是线上还是保持着较高速度的增长。公司2020年线上营业收入占比为 11.75%,首次突破两位数。要知道海澜之家线上销售一般是不打折的,所以线上这块毛利率和净利率都比线下要高,也算是因祸得福。另外,去年海澜之家举办了一场线上奥特莱斯活动用于清库存,3天总交易额超过2亿元,很炸。

3)海澜之家董事长换帅,交接给了80后新掌门周立宸,并且邀请了周杰伦作为海澜之家最新的形象代言人,有望给品牌和布局带来全新的改变。

我自己对海澜之家的看法是中性偏乐观,虽然不会买入正股,但是会考虑选择布局一些海澜转债作为转债的进攻仓位。

首发于公众号:可转债拯救世界

那么我便戏称海澜转债为——男人的转债。

去年还没下修转股价之前,我发文分析过海澜转债,那时候更多是从历史事件和性价比的角度看待海澜转债,认为投资赔率一般。

而如今公司下修可海澜转债的转股价,溢价率变低,有了分析正股的价值。

于是再写一篇,看看当下的海澜转债投资价值几何。文章有点长,大家慢慢看。

......

先看一下海澜转债当前的参数。

当前价格110.3,溢价率7.93%,属于双低转债。

对比下修转股价之前的101元价格和80%+的溢价率,现在的参数更加能吸引我。

剩余规模29.5亿,剩余年限3.17年,到期税前收益0.23%。

现在这个价格持有海澜转债,最坏的结果是3年时间几乎不赚钱,亏时间。

如果看好正股海澜之家的投资者,买入海澜转债会得到一个3年期几乎不会亏本的保底,付出的代价是7.93%的溢价(会比正股少涨7.93%)。

那么海澜之家是否值得买呢?下面简单分析一下。

......

海澜之家相信小伙伴都不陌生,主营业务是服装的生产和销售(主要是男装)。

海澜之家和七匹狼九牧王等其他男装品牌不一样的地方就在于它的主要的销售模式——线下加盟,直营管理。

简单来说,我如果要成为海澜之家的加盟商,我只需要选址租店铺+装修,剩下的员工招聘、培训、进货卖货结算,全程不用我操心,都是海澜之家帮我搞定。我就类似一个财务投资者,等着结算收钱就行。

这么好的加盟模式自然很受欢迎,所以海澜之家店铺之前的扩张非常之快,根据公司最新年报的数据,公司旗下所有品牌的门店总数达到了7381家。

这套打法在线下曾经非常好用,但很可惜现在很多消费者都会选择线上购物。海澜之家虽然也开设了线上自营店铺,但是考虑到众多线下加盟商的利益,线上销售并不会随便打折。可以说海澜之家线下的布局限制了线上的发展速度。

所以海澜之家这几年增长较为乏力,营收和净利润增速表现都非常一般。

2020年疫情的原因,更是导致了海澜之家营收和利润双双负增长。

2021年公司一季度的营收利润虽然同比2020年疫情期间有不小的增长,但是相比于2019年,还是略差。

不过机构们似乎对海澜之家未来的业绩还是比较看好的,所以给出了一个不错的增速预测。

支撑机构们看多海澜之家的原因主要有以下几点。

1)多品牌运营带来的增长。公司目前除了海澜之家品牌以外,还有运营OVV女装品牌、男生女生童装品牌、英氏婴儿品牌、圣凯诺高端商务品牌等等。另外公司运营布局了家居品牌海澜优选,对标的是无印良品,用一样的质量,更低的价格抢占市场。

2)线上销售带来的增长。前面说过,海澜之家线下门店的基本盘限制了线上的发展速度。虽然限制,但是线上还是保持着较高速度的增长。公司2020年线上营业收入占比为 11.75%,首次突破两位数。要知道海澜之家线上销售一般是不打折的,所以线上这块毛利率和净利率都比线下要高,也算是因祸得福。另外,去年海澜之家举办了一场线上奥特莱斯活动用于清库存,3天总交易额超过2亿元,很炸。

3)海澜之家董事长换帅,交接给了80后新掌门周立宸,并且邀请了周杰伦作为海澜之家最新的形象代言人,有望给品牌和布局带来全新的改变。

我自己对海澜之家的看法是中性偏乐观,虽然不会买入正股,但是会考虑选择布局一些海澜转债作为转债的进攻仓位。

首发于公众号:可转债拯救世界

京公网安备 11010802031449号

京公网安备 11010802031449号