Edge

Edge Chrome

Chrome Firefox

Firefox

1

今日大盘又是鸡血的一天,继上周五的大涨之后又是一根大阳线,医药、白酒集体大涨,这是要把年初的坑都给补回来的节奏,账户再创新高。

这几天圈内最火的就是叶飞爆料A股黑吃黑事件,关于上市公司操纵股价的潜规则被赤裸裸的搬上了大荧幕。

皮条客叶飞找到民生、恒泰、天风证券参与上市公司中源家居的市值管理(一起坐庄),结果股票暴跌上家赖账,叶飞没有收到钱还被下家追讨相关费用,然后就…

叶飞爆料有18家上市公司涉嫌操作股价,点名的东方时尚、隆基机械、法兰泰克、祥鑫科技等今天直接跌停,昊志机电跌幅13.83%,中源家居跌幅6.59%。

对应的东时转债今日大跌7.59%,法兰转债跌11.15%,祥鑫转债跌4.13%,实惨。

个股个债风险真的无处不在,防不胜防,估摸着日后大家对小市值的票更加的谨慎。

另外,关于私募傻馒很早前有说过,其产品不透明不公开,水很深,普通人一定要谨慎选择,且真正的优秀的私募产品真不一定能轮到你。

也有很多私募产品一开始就是行骗行为,与其相信不透明的私募不如选择优秀的公募基金经理产品。

2

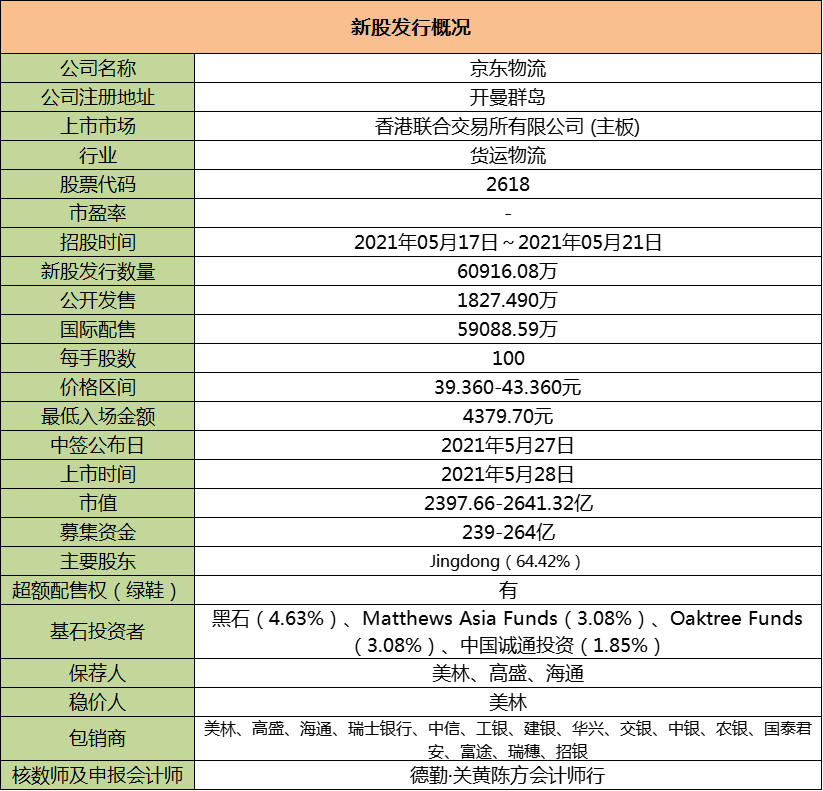

今天京东物流终于来了,等了这么久还是把估值给等下来了,市值2400-2600亿,大A顺丰当前市值2970亿。

京东物流贵嘛?总归是不便宜的,但是想想当初的京东健康和阿里健康,莫名觉着东哥不会让咱们失望,汤总能喝上一口吧。

这不第一天超购就141倍,大家热情高涨,华泰的额度也开始要抢了。个人操作:1个乙头+现金一手铺+几个大小甲。

按照当前的热度一手中签率估计20%左右,就看最终偏向融资党还是一手党,乙头资金量大按照20倍额度多需要44万本金,30倍额度29万。

当前市场的预期涨幅估计在10%-20%之间,所以考虑打和点数还是现金一手铺性价比更高,其次是乙头。

3

京东物流:

基本概况:

有基石,占比47%。

公司简介:

中国领先的技术驱动的供应链解决方案及物流服务商,通过科技赋能提供全方位的覆盖各个业务领域的供应链解决方案和优质物流服务,从仓储到配送,从制造端到终端客户,涵盖普通和特殊物品。

根据灼识谘询报告,按总收入计,公司是中国最大的一体化供应链物流服务商,2020年市场份额为2.7%;一体化供应链物流服务是物流服务的细分市场之一,其支出约占2020年外包物流服务支出的三分之一。

2020年,公司为超过19万家企业客户提供了服务,覆盖快速消费品、服装、家电、家具、3C、汽车和生鲜等行业。

行业概况:

根据灼识谘询报告,中国物流支出总额于2020年达人民币14.9万亿元,且预计2020年至2025年的复合年增长率将达5.3%。

预计中国物流支出的增长大体与GDP的增长保持一致,随著国内消费及贸易活动持续增长,中国对物流将有更大的需求,预计2020年至2025年GDP的增长率将为6.2%。

2020年中国一体化供应链物流服务行业的市场规模达人民币20260亿元,预计到2025年将进一步增至人民币31900亿元,复合年增长率为9.5%,约为同期中国物流支出增速的1.8倍。

财务数据:

于往绩记录期间,公司实现了快速增长。收入由2018年的人民币379亿元增加31.6%至2019年的498亿元,并进一步增加47.2%至2020年的734亿元。于2018年、2019年及2020年,分别产生亏损净额人民币28亿元、22亿元及40亿元。

截至2021年3月31日止三个月,录得收入人民币224亿元,较2020年同期增长64.1%,毛利为人民币2.3亿元,较2020年同期下降72.7%,销售及市场推广开支、研发开支以及一般及行政开支合计人民币22亿元。

鉴于公司在中短期内对业务增长及市场份额扩张的关注超过盈利能力,因此预计盈利能力在短期内可能会发生波动,这可能会因季节性因素而进一步加剧。此外,预计于2021年将录得重大经调整亏损。

公司竞争优势:

1、最大的一体化供应链物流服务商。

2、卓越的品牌形象及客户体验。

3、赋能全供应链的先进专有技术。

4、协同共生的开放式供应链解决方案平台。

风险因素:

1、业务及增长很大程度上受中国及全球电子商务行业的发展以及影响供应链解决方案及物流服务需求的宏观经济及其他因素影响。

2、收入的很大一部分与京东集团有关,且于可预见的未来收入的很大一部分可能会继续与京东集团有关。

3、过去曾蒙受重大亏损净额,且于未来可能无法实现或维持盈利。

4、由于目前将业务增长及扩大市场份额的优先级置于盈利能力之前,因此在中短期内盈利状况可能会出现大幅波动。

募资款项用途:

约55%将升级和扩展物流网络;约20%预计将用于开发与供应链解决方案和物流服务相关的先进技术;约15%将用于扩展解决方案的广度与深度,深耕现有客户,吸引潜在客户;约10%将用于一般公司用途及满足营运资金需求。

首次公开发售前投资:

于2018年3月7日至2020年8月12日期间,本公司与各A轮优先股股东订立了A轮股份认购协议。投资者包括中国人寿信托有限公司、中银、腾讯、平安保险、千山物流基金、永泰资本等公司。

同行上市情况:

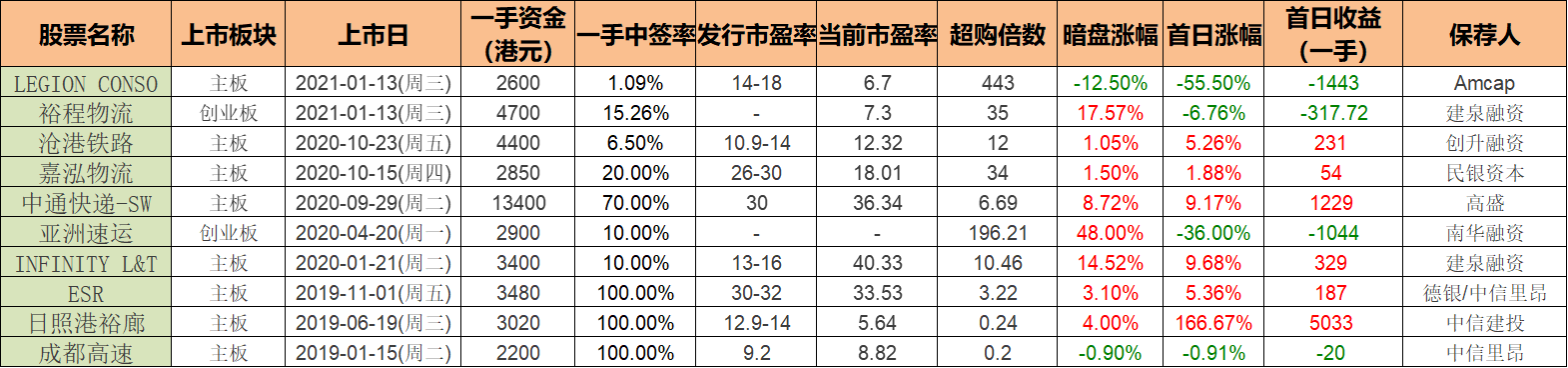

同行货运物流类19-21年一共上市了10只,其中暗盘8涨2跌,上市首日6涨4跌。

保荐人历史战绩:

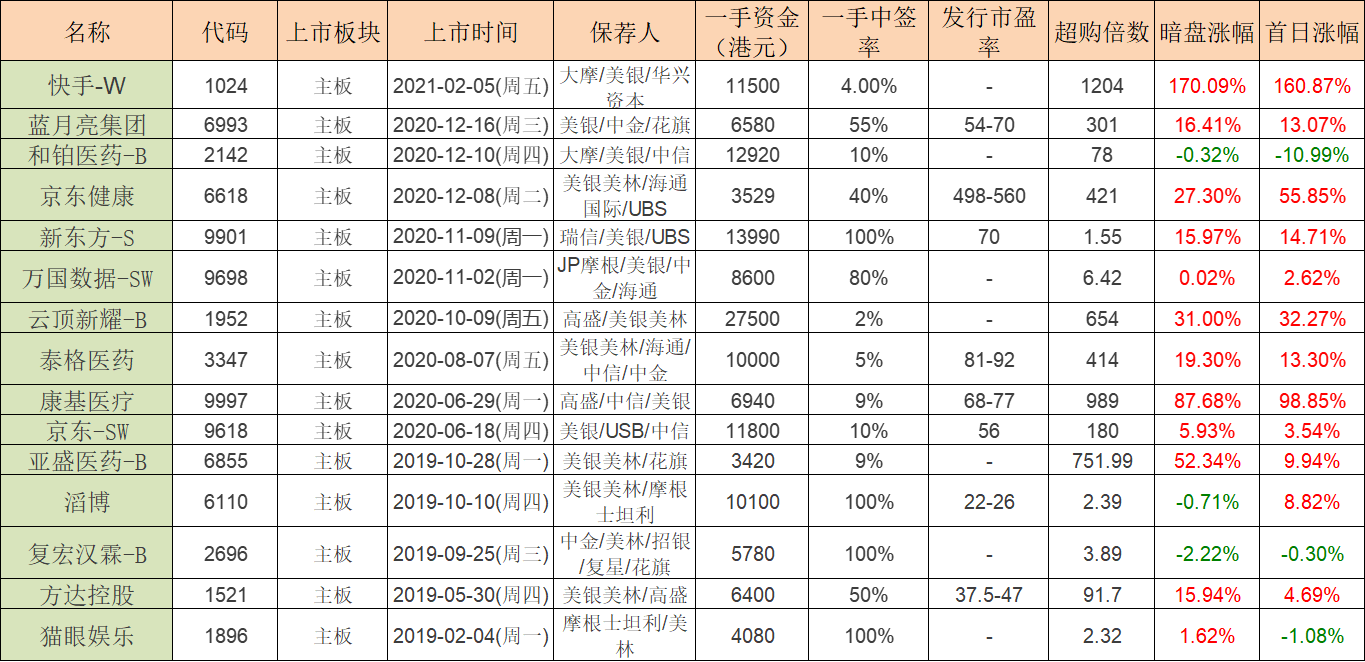

保荐人:美林

保荐人美林19-21年一共保荐了15只,其中暗盘12涨3跌,上市首日12涨3跌,其中包括了京东健康、京东-SW。

保荐人:高盛

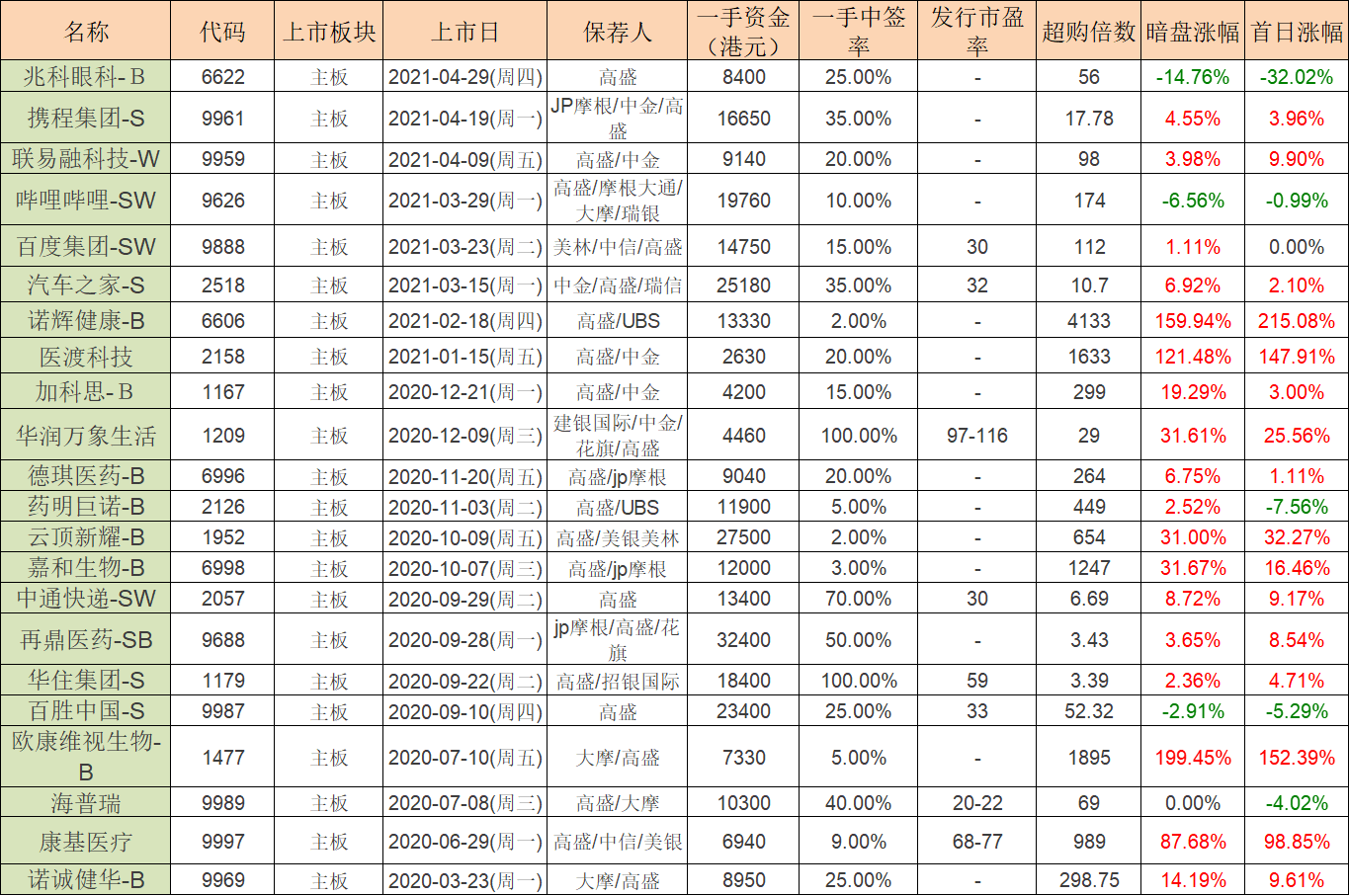

保荐人高盛20-21年一共保荐了22只,其中暗盘18涨3跌1平,上市首日16涨5跌1平。

保荐人:海通

保荐人海通19-20年一共保荐了18只,其中暗盘9涨5跌4平,上市首日9涨6跌3平。

中签率预估:

公开发行1827万股,每手100股,公开发行总计18.27万手,超购63倍以上回拨9%,甲乙各分274124手,假设这波70万人申购,一手中签率20%。

综合评估:

中国最大的一体化供应链物流服务商,品牌和用户体验加持,基石和保荐人都比较优秀,总的来说风险相对可控,至于利润就看最终情绪溢价给多少了,目前看着热度还不错,希望大伙都能吃上这口肉!

欢迎关注公众号:傻馒大天才

期待与你相遇。

今日大盘又是鸡血的一天,继上周五的大涨之后又是一根大阳线,医药、白酒集体大涨,这是要把年初的坑都给补回来的节奏,账户再创新高。

这几天圈内最火的就是叶飞爆料A股黑吃黑事件,关于上市公司操纵股价的潜规则被赤裸裸的搬上了大荧幕。

皮条客叶飞找到民生、恒泰、天风证券参与上市公司中源家居的市值管理(一起坐庄),结果股票暴跌上家赖账,叶飞没有收到钱还被下家追讨相关费用,然后就…

叶飞爆料有18家上市公司涉嫌操作股价,点名的东方时尚、隆基机械、法兰泰克、祥鑫科技等今天直接跌停,昊志机电跌幅13.83%,中源家居跌幅6.59%。

对应的东时转债今日大跌7.59%,法兰转债跌11.15%,祥鑫转债跌4.13%,实惨。

个股个债风险真的无处不在,防不胜防,估摸着日后大家对小市值的票更加的谨慎。

另外,关于私募傻馒很早前有说过,其产品不透明不公开,水很深,普通人一定要谨慎选择,且真正的优秀的私募产品真不一定能轮到你。

也有很多私募产品一开始就是行骗行为,与其相信不透明的私募不如选择优秀的公募基金经理产品。

2

今天京东物流终于来了,等了这么久还是把估值给等下来了,市值2400-2600亿,大A顺丰当前市值2970亿。

京东物流贵嘛?总归是不便宜的,但是想想当初的京东健康和阿里健康,莫名觉着东哥不会让咱们失望,汤总能喝上一口吧。

这不第一天超购就141倍,大家热情高涨,华泰的额度也开始要抢了。个人操作:1个乙头+现金一手铺+几个大小甲。

按照当前的热度一手中签率估计20%左右,就看最终偏向融资党还是一手党,乙头资金量大按照20倍额度多需要44万本金,30倍额度29万。

当前市场的预期涨幅估计在10%-20%之间,所以考虑打和点数还是现金一手铺性价比更高,其次是乙头。

3

京东物流:

基本概况:

有基石,占比47%。

公司简介:

中国领先的技术驱动的供应链解决方案及物流服务商,通过科技赋能提供全方位的覆盖各个业务领域的供应链解决方案和优质物流服务,从仓储到配送,从制造端到终端客户,涵盖普通和特殊物品。

根据灼识谘询报告,按总收入计,公司是中国最大的一体化供应链物流服务商,2020年市场份额为2.7%;一体化供应链物流服务是物流服务的细分市场之一,其支出约占2020年外包物流服务支出的三分之一。

2020年,公司为超过19万家企业客户提供了服务,覆盖快速消费品、服装、家电、家具、3C、汽车和生鲜等行业。

行业概况:

根据灼识谘询报告,中国物流支出总额于2020年达人民币14.9万亿元,且预计2020年至2025年的复合年增长率将达5.3%。

预计中国物流支出的增长大体与GDP的增长保持一致,随著国内消费及贸易活动持续增长,中国对物流将有更大的需求,预计2020年至2025年GDP的增长率将为6.2%。

2020年中国一体化供应链物流服务行业的市场规模达人民币20260亿元,预计到2025年将进一步增至人民币31900亿元,复合年增长率为9.5%,约为同期中国物流支出增速的1.8倍。

财务数据:

于往绩记录期间,公司实现了快速增长。收入由2018年的人民币379亿元增加31.6%至2019年的498亿元,并进一步增加47.2%至2020年的734亿元。于2018年、2019年及2020年,分别产生亏损净额人民币28亿元、22亿元及40亿元。

截至2021年3月31日止三个月,录得收入人民币224亿元,较2020年同期增长64.1%,毛利为人民币2.3亿元,较2020年同期下降72.7%,销售及市场推广开支、研发开支以及一般及行政开支合计人民币22亿元。

鉴于公司在中短期内对业务增长及市场份额扩张的关注超过盈利能力,因此预计盈利能力在短期内可能会发生波动,这可能会因季节性因素而进一步加剧。此外,预计于2021年将录得重大经调整亏损。

公司竞争优势:

1、最大的一体化供应链物流服务商。

2、卓越的品牌形象及客户体验。

3、赋能全供应链的先进专有技术。

4、协同共生的开放式供应链解决方案平台。

风险因素:

1、业务及增长很大程度上受中国及全球电子商务行业的发展以及影响供应链解决方案及物流服务需求的宏观经济及其他因素影响。

2、收入的很大一部分与京东集团有关,且于可预见的未来收入的很大一部分可能会继续与京东集团有关。

3、过去曾蒙受重大亏损净额,且于未来可能无法实现或维持盈利。

4、由于目前将业务增长及扩大市场份额的优先级置于盈利能力之前,因此在中短期内盈利状况可能会出现大幅波动。

募资款项用途:

约55%将升级和扩展物流网络;约20%预计将用于开发与供应链解决方案和物流服务相关的先进技术;约15%将用于扩展解决方案的广度与深度,深耕现有客户,吸引潜在客户;约10%将用于一般公司用途及满足营运资金需求。

首次公开发售前投资:

于2018年3月7日至2020年8月12日期间,本公司与各A轮优先股股东订立了A轮股份认购协议。投资者包括中国人寿信托有限公司、中银、腾讯、平安保险、千山物流基金、永泰资本等公司。

同行上市情况:

同行货运物流类19-21年一共上市了10只,其中暗盘8涨2跌,上市首日6涨4跌。

保荐人历史战绩:

保荐人:美林

保荐人美林19-21年一共保荐了15只,其中暗盘12涨3跌,上市首日12涨3跌,其中包括了京东健康、京东-SW。

保荐人:高盛

保荐人高盛20-21年一共保荐了22只,其中暗盘18涨3跌1平,上市首日16涨5跌1平。

保荐人:海通

保荐人海通19-20年一共保荐了18只,其中暗盘9涨5跌4平,上市首日9涨6跌3平。

中签率预估:

公开发行1827万股,每手100股,公开发行总计18.27万手,超购63倍以上回拨9%,甲乙各分274124手,假设这波70万人申购,一手中签率20%。

综合评估:

中国最大的一体化供应链物流服务商,品牌和用户体验加持,基石和保荐人都比较优秀,总的来说风险相对可控,至于利润就看最终情绪溢价给多少了,目前看着热度还不错,希望大伙都能吃上这口肉!

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号