Edge

Edge Chrome

Chrome Firefox

Firefox

京东物流当前超购倍数已破200倍,预估实际超购可能600多倍,热度越大对于融资者来说意味着打和点数上升,所以从性价比角度来说还是一手现金铺为上策。

一方面节约利息成本,另一方面按照以往经验京东健康可能会偏向一手党,越偏向一手党现金铺就越划算,当然即便如此一手中签率仍可能会有所降低。

中原建业:

基本概况:

有基石。

公司简介:

公司为中国领先且快速发展的房地产代建公司,致力于深耕河南省,因为河南省对优质房地产开发项目及可信赖的房地产代建服务供应商有强劲需求。利用完善的业务平台,公司亦将业务扩展至河北、山西、陕西、新疆、安徽及海南等省及自治区,以追求更大的增长潜力。

于往绩记录期间,公司的业务快速增长,在管项目数量及建筑面积由2018年1月1日的67个及11.5百万平方米增加至2020年12月31日的206个及2550万平方米。

2020年公司的在管项目的已售总建筑面积约为570万平方米,市场份额为29.2%,及2017年至2020年总合约销售金额的复合年增长率为71.5%,两者均在中国所有同行中排名第一。

此外,根据中指研究院的资料,公司于2020年的新增合约建筑面积达860万平方米,在中国所有房地产代建公司中排名第二及市场份额为10.6%。

行业概况:

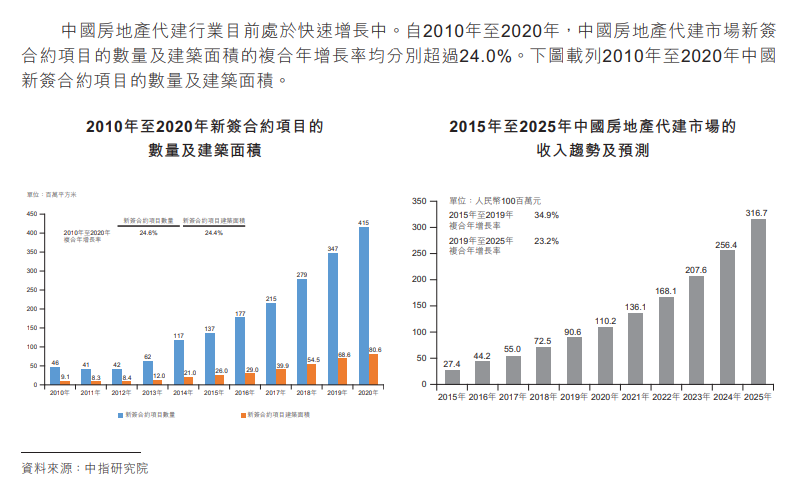

中国房地产代建行业目前处于快速增长中。自2010年至2020年,中国房地产代建市场新签合约项目的数量及建筑面积的复合年增长率均分别超过24.0%。

下图载列2010年至2020年中国新签合约项目的数量及建筑面积。

根据中指研究院报告,房地产代建行业的总收入由2015年的人民币27亿元快速增加至2019年的91亿元,复合年增长率为34.9%,并预期将进一步增长至2025年的317亿元,2019年至2025年的复合年增长率为23.2%。尽管房地产代建行业整体规模仍相对较小,但其发展迅速且增长潜力较高。

财务数据:

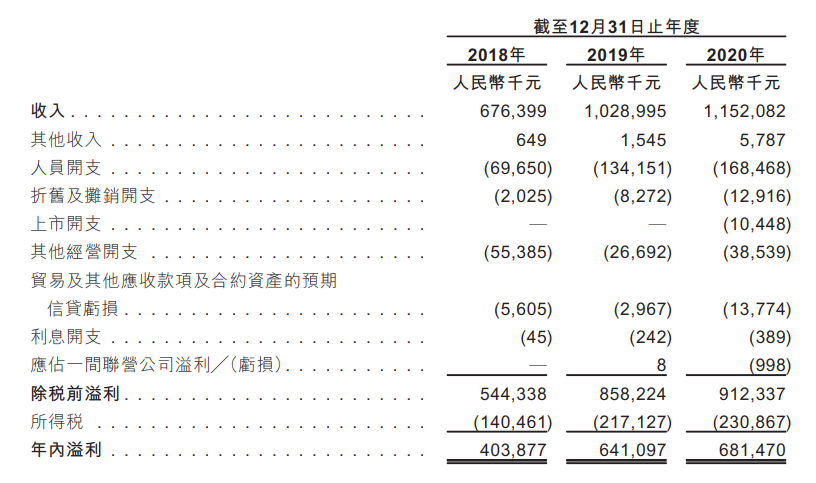

于往绩记录期间,公司收入由2018年的人民币6.764亿元增加至2019年的10.29亿元及进一步增加至2020年的11.52亿元,主要由于在管项目数量及总合约建筑面积增加所致。

净利润由2018年的4.039亿元增至2019年的6.411亿元并进一步增至2020年的6.815亿元,2018-2020年的净利率分别为59.7%、62.3%及59.2%。

于截至2021年3月31日止三个月,公司在管项目录得已售总建筑面积约999297平方米,录得总合约销售58亿元,较去年同期增加111%。

公司竞争优势:

1、中国领先的房地产代建公司,以河南省为战略重点。

2、获得广泛认可的品牌,为项目拥有人创造更高的价值。

3、独特的轻资产业务模式在降低风险的同时,推动快速增长及进一步提高盈利能力。

4、标准化产品及运营体系确保强大的执行能力。

风险因素:

1、中国及河南省房地产代建市场的竞争不断加剧。

2、公司于房地产代建过程中或会受到第三方承包商及供应商履约能力的重大不利影响。

3、公司管理的项目可能并未根据规划开发时间表或预算进展,可能导致声誉受损以及亏损或延迟确认收入而对经营业绩造成不利影响。

募资款项用途:

约40%用于扩展至大中原地区的新市场并丰富服务种类;约36%用于潜在收购房地产代建价值链的其他产业参与者;约14%用于进一步提升信息技术系统及基础设施;约10%用于一般公司及营运资金用途。

首次公开发售前投资:无

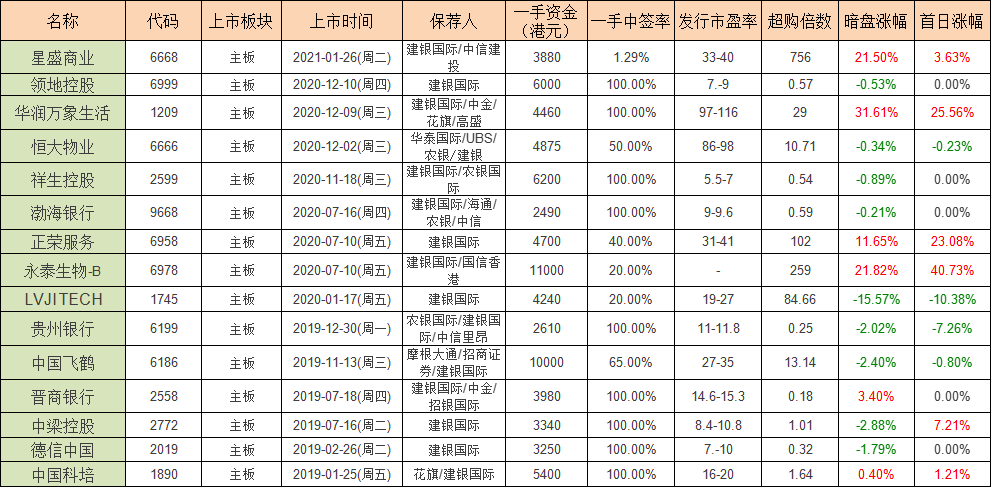

同行上市情况:

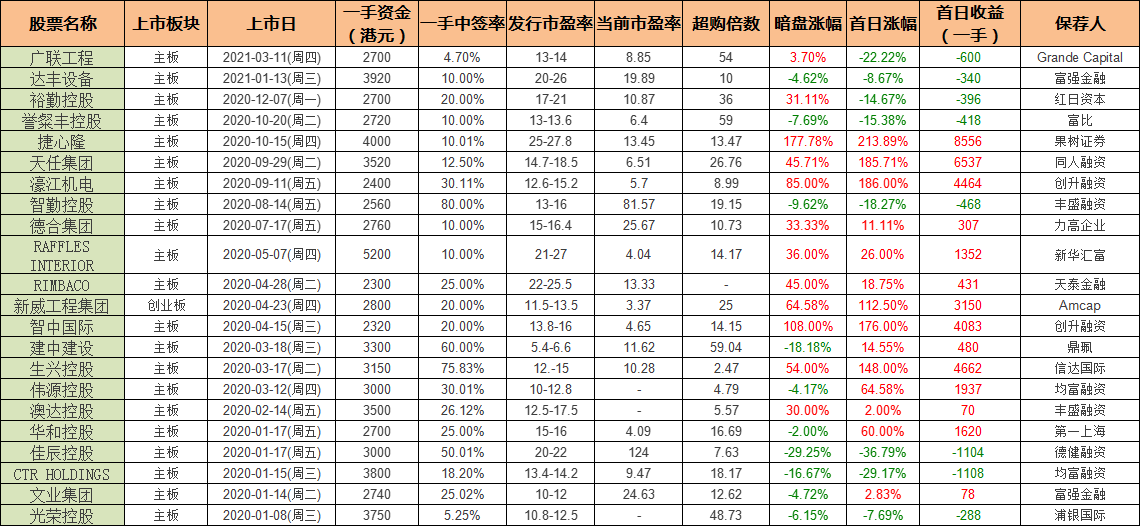

同行建筑类20-21年一共上市了22只,其中暗盘12涨10跌,上市首日14涨8跌。近期连续上市的4只票首日上市均跌幅不小,上市后的市盈率较发行时都下降了不少。

保荐人历史战绩:

保荐人:工银

保荐人工银18-20年一共保荐了9只,其中暗盘5涨3跌1平,上市首日3涨4跌2平。

保荐人:建银

保荐人建银19-21年一共保荐了15只,其中暗盘6涨9跌,上市首日6涨4跌5平。

两家保荐人战绩均不理想,稳价人发过巴黎证券战绩业也一般,不过去年的vesync和建业新生活倒是都让大家吃上了肉,尤其是建业真的算是惊喜。

中签率预估:

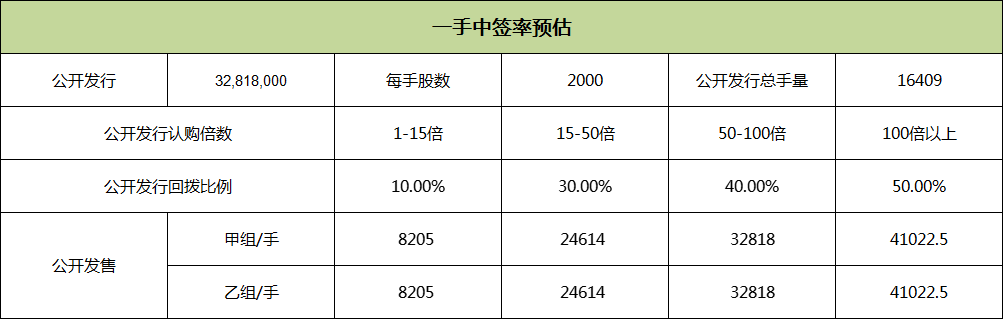

公开发行3281.8万股,每手股数2000股,公开发行总计16409手,当前未足额,估计资金都京东吸去了。按照回拨10%计算,假设2万人申购,一手中签率预计20%左右。

综合评估:

总市值79-105亿,发行市盈率11,发行估值来看倒还好,不算高,公司的营收和利润增速都比较快,公司属于轻资产模式运营的代建服务商,所以资金的压力及风险降低,有助于增强公司的盈利能力。

基石占比5.07%,楼公望祥来有限公司,没听到过,估计拉来凑数的吧,保荐人战绩一般,稳价人整体战绩一般,去年表现倒是还不错,当然去年绝大多数票都大涨了。

公司的定价区间比较大, 上下浮动33%,不知道是否会下限定价,建筑类的票一般都不怎么受待见,也容易出妖,当然也怕公司搞事情。

个人操作:目前白嫖,最后一天看认购情况,冷的话就再上几个现金,重在参与,然后希望能下限定价给点汤肉,剩下的资金等时代天使吧。

欢迎关注公众号:傻馒大天才

期待与你相遇。

一方面节约利息成本,另一方面按照以往经验京东健康可能会偏向一手党,越偏向一手党现金铺就越划算,当然即便如此一手中签率仍可能会有所降低。

中原建业:

基本概况:

有基石。

公司简介:

公司为中国领先且快速发展的房地产代建公司,致力于深耕河南省,因为河南省对优质房地产开发项目及可信赖的房地产代建服务供应商有强劲需求。利用完善的业务平台,公司亦将业务扩展至河北、山西、陕西、新疆、安徽及海南等省及自治区,以追求更大的增长潜力。

于往绩记录期间,公司的业务快速增长,在管项目数量及建筑面积由2018年1月1日的67个及11.5百万平方米增加至2020年12月31日的206个及2550万平方米。

2020年公司的在管项目的已售总建筑面积约为570万平方米,市场份额为29.2%,及2017年至2020年总合约销售金额的复合年增长率为71.5%,两者均在中国所有同行中排名第一。

此外,根据中指研究院的资料,公司于2020年的新增合约建筑面积达860万平方米,在中国所有房地产代建公司中排名第二及市场份额为10.6%。

行业概况:

中国房地产代建行业目前处于快速增长中。自2010年至2020年,中国房地产代建市场新签合约项目的数量及建筑面积的复合年增长率均分别超过24.0%。

下图载列2010年至2020年中国新签合约项目的数量及建筑面积。

根据中指研究院报告,房地产代建行业的总收入由2015年的人民币27亿元快速增加至2019年的91亿元,复合年增长率为34.9%,并预期将进一步增长至2025年的317亿元,2019年至2025年的复合年增长率为23.2%。尽管房地产代建行业整体规模仍相对较小,但其发展迅速且增长潜力较高。

财务数据:

于往绩记录期间,公司收入由2018年的人民币6.764亿元增加至2019年的10.29亿元及进一步增加至2020年的11.52亿元,主要由于在管项目数量及总合约建筑面积增加所致。

净利润由2018年的4.039亿元增至2019年的6.411亿元并进一步增至2020年的6.815亿元,2018-2020年的净利率分别为59.7%、62.3%及59.2%。

于截至2021年3月31日止三个月,公司在管项目录得已售总建筑面积约999297平方米,录得总合约销售58亿元,较去年同期增加111%。

公司竞争优势:

1、中国领先的房地产代建公司,以河南省为战略重点。

2、获得广泛认可的品牌,为项目拥有人创造更高的价值。

3、独特的轻资产业务模式在降低风险的同时,推动快速增长及进一步提高盈利能力。

4、标准化产品及运营体系确保强大的执行能力。

风险因素:

1、中国及河南省房地产代建市场的竞争不断加剧。

2、公司于房地产代建过程中或会受到第三方承包商及供应商履约能力的重大不利影响。

3、公司管理的项目可能并未根据规划开发时间表或预算进展,可能导致声誉受损以及亏损或延迟确认收入而对经营业绩造成不利影响。

募资款项用途:

约40%用于扩展至大中原地区的新市场并丰富服务种类;约36%用于潜在收购房地产代建价值链的其他产业参与者;约14%用于进一步提升信息技术系统及基础设施;约10%用于一般公司及营运资金用途。

首次公开发售前投资:无

同行上市情况:

同行建筑类20-21年一共上市了22只,其中暗盘12涨10跌,上市首日14涨8跌。近期连续上市的4只票首日上市均跌幅不小,上市后的市盈率较发行时都下降了不少。

保荐人历史战绩:

保荐人:工银

保荐人工银18-20年一共保荐了9只,其中暗盘5涨3跌1平,上市首日3涨4跌2平。

保荐人:建银

保荐人建银19-21年一共保荐了15只,其中暗盘6涨9跌,上市首日6涨4跌5平。

两家保荐人战绩均不理想,稳价人发过巴黎证券战绩业也一般,不过去年的vesync和建业新生活倒是都让大家吃上了肉,尤其是建业真的算是惊喜。

中签率预估:

公开发行3281.8万股,每手股数2000股,公开发行总计16409手,当前未足额,估计资金都京东吸去了。按照回拨10%计算,假设2万人申购,一手中签率预计20%左右。

综合评估:

总市值79-105亿,发行市盈率11,发行估值来看倒还好,不算高,公司的营收和利润增速都比较快,公司属于轻资产模式运营的代建服务商,所以资金的压力及风险降低,有助于增强公司的盈利能力。

基石占比5.07%,楼公望祥来有限公司,没听到过,估计拉来凑数的吧,保荐人战绩一般,稳价人整体战绩一般,去年表现倒是还不错,当然去年绝大多数票都大涨了。

公司的定价区间比较大, 上下浮动33%,不知道是否会下限定价,建筑类的票一般都不怎么受待见,也容易出妖,当然也怕公司搞事情。

个人操作:目前白嫖,最后一天看认购情况,冷的话就再上几个现金,重在参与,然后希望能下限定价给点汤肉,剩下的资金等时代天使吧。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号