Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

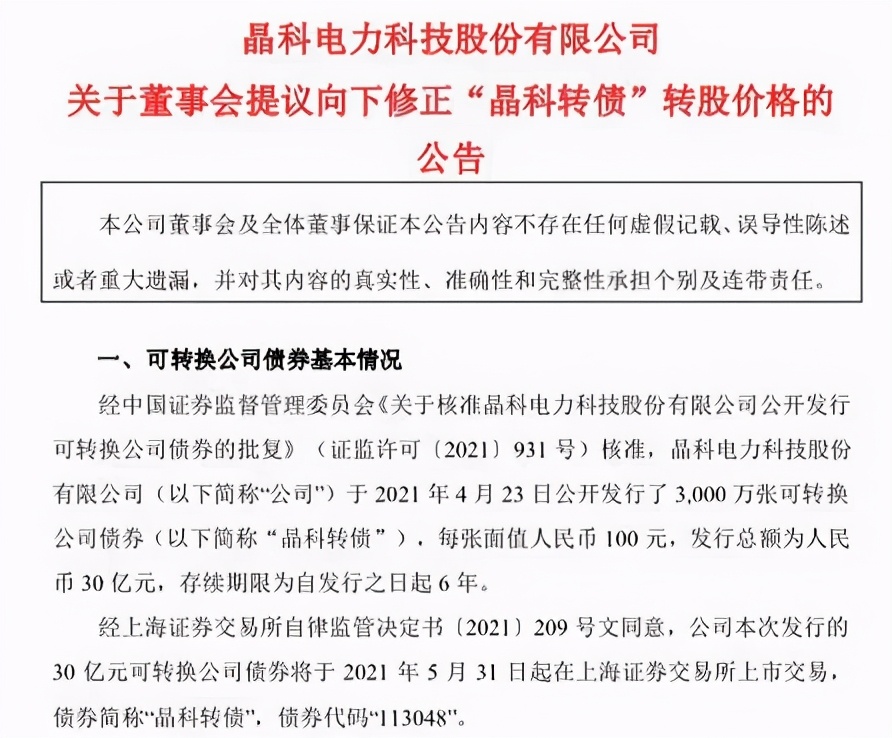

晶科科技在转债打新申购后业绩突然变脸,股价大跌,溢价率扩大,面临破发风险。

这引起了众多投资的不满,甚至上书证监会,要求参照日升转债的案例,取消晶科转债发行,并退回已经缴纳的资金。

投诉未取得实质性的效果,但公司还算厚道,在正股刚满足转股价下修的条件后,立刻发布提议下修的公告,在最后时刻把即将破发的转债拉了回来。

投资者能收个小红包,配售的股东们也能避免割肉出局。晶科转债是第二只在上市前就下修转股价的可转债,第一只是海兰转债。

一、5月31日晶科转债上市

晶科科技转债5月31日(周一)上市,中签率0.0254%,顶格申购25.4%概率中1签,中签率较高。

转债溢价率23.4%,若转股价下修到底,估值约107元,但能否通过下修提案、能否下修到底,还存在不确定性,目前合理价格为102-104元,股东配售比例37.3%,发行规模大,上市首日有一定抛压。

1、基本面

公司主营太阳能光伏电站的开发、投资、建设、运营和管理、转让等环节并提供综合服务解决方案。近年来业绩略有下滑,毛利率提升,现金流充裕。2021年一季报净利润同比下降85.53%。

公司是业内领先的光伏运营商,在项目一体化、建设经验、管理经验、资金等方面都具备一定的优势。在“碳达峰”、“碳中和”的目标驱动下,光伏发电将获得长足发展,光伏运营行业未来需求确定性高,公司中长期的业绩增长可期。

正股基本面尚可,估值略偏高,近期大盘震荡上升,正股因业绩下滑走势偏弱,溢价率扩大,红包缩水。

2、转债条款

目前转债评级中性,到期年化收益率2.71%,下修条款宽松(90%),PB1.59,下修空间较小。

3、策略与建议

新能源发电类转债市场偏好一般,给的溢价较低。公司短期业绩承压,未来有望改善,行业景气度提升,光伏、新能源、碳中和概念。

综合评分两星半,质地一般。风格稳健的投资者可使用条件单逢高止盈。转股价下修存在不通过或未下修到底的风险,且再次下修的空间小,只有在转债接近面值或破发时,才有继续持有的价值。

新能源发电类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

晶科科技在转债打新申购后业绩突然变脸,股价大跌,溢价率扩大,面临破发风险。

这引起了众多投资的不满,甚至上书证监会,要求参照日升转债的案例,取消晶科转债发行,并退回已经缴纳的资金。

投诉未取得实质性的效果,但公司还算厚道,在正股刚满足转股价下修的条件后,立刻发布提议下修的公告,在最后时刻把即将破发的转债拉了回来。

投资者能收个小红包,配售的股东们也能避免割肉出局。晶科转债是第二只在上市前就下修转股价的可转债,第一只是海兰转债。

一、5月31日晶科转债上市

晶科科技转债5月31日(周一)上市,中签率0.0254%,顶格申购25.4%概率中1签,中签率较高。

转债溢价率23.4%,若转股价下修到底,估值约107元,但能否通过下修提案、能否下修到底,还存在不确定性,目前合理价格为102-104元,股东配售比例37.3%,发行规模大,上市首日有一定抛压。

1、基本面

公司主营太阳能光伏电站的开发、投资、建设、运营和管理、转让等环节并提供综合服务解决方案。近年来业绩略有下滑,毛利率提升,现金流充裕。2021年一季报净利润同比下降85.53%。

公司是业内领先的光伏运营商,在项目一体化、建设经验、管理经验、资金等方面都具备一定的优势。在“碳达峰”、“碳中和”的目标驱动下,光伏发电将获得长足发展,光伏运营行业未来需求确定性高,公司中长期的业绩增长可期。

正股基本面尚可,估值略偏高,近期大盘震荡上升,正股因业绩下滑走势偏弱,溢价率扩大,红包缩水。

2、转债条款

目前转债评级中性,到期年化收益率2.71%,下修条款宽松(90%),PB1.59,下修空间较小。

3、策略与建议

新能源发电类转债市场偏好一般,给的溢价较低。公司短期业绩承压,未来有望改善,行业景气度提升,光伏、新能源、碳中和概念。

综合评分两星半,质地一般。风格稳健的投资者可使用条件单逢高止盈。转股价下修存在不通过或未下修到底的风险,且再次下修的空间小,只有在转债接近面值或破发时,才有继续持有的价值。

新能源发电类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号