Edge

Edge Chrome

Chrome Firefox

Firefox

一骑绝尘1993 - 投资也好,理财也罢,不怕不动,就怕乱动。只要乱动,钱就从你的口袋进别人口袋了。

赞同来自: tongzhangji

赞同来自: shaolinzh

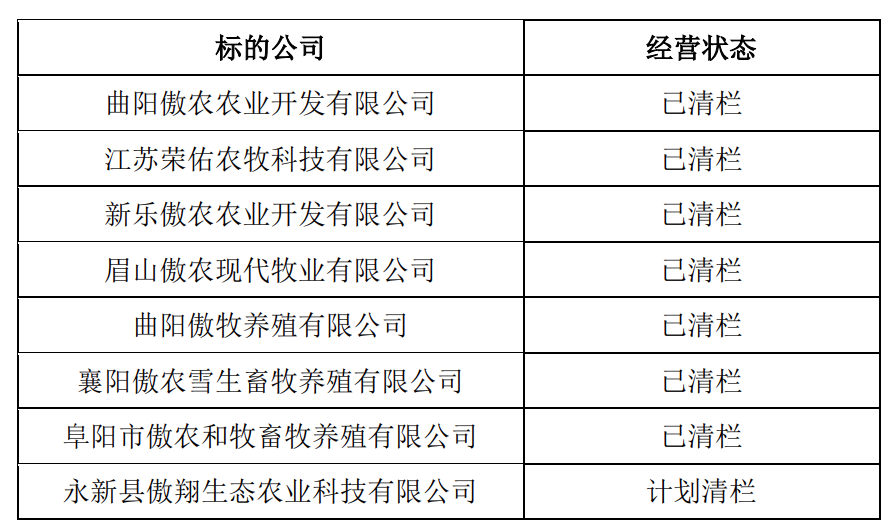

没听说哪家大型养猪企业破产?如果地方政府不管,

好多早该破产了。

研究一下正邦,

这就是一个例证。

等着吧,

当有大型猪企,

地方政府管都管不了,

走出一例破产,

这种极端情况的出现,

应该就是底部了。

闲菜

- 多看一眼算我输

- 多看一眼算我输

shuifeng2009

- 修身齐家

赞同来自: kakasdu 、海阔天空888888

赞同来自: 海阔天空888888

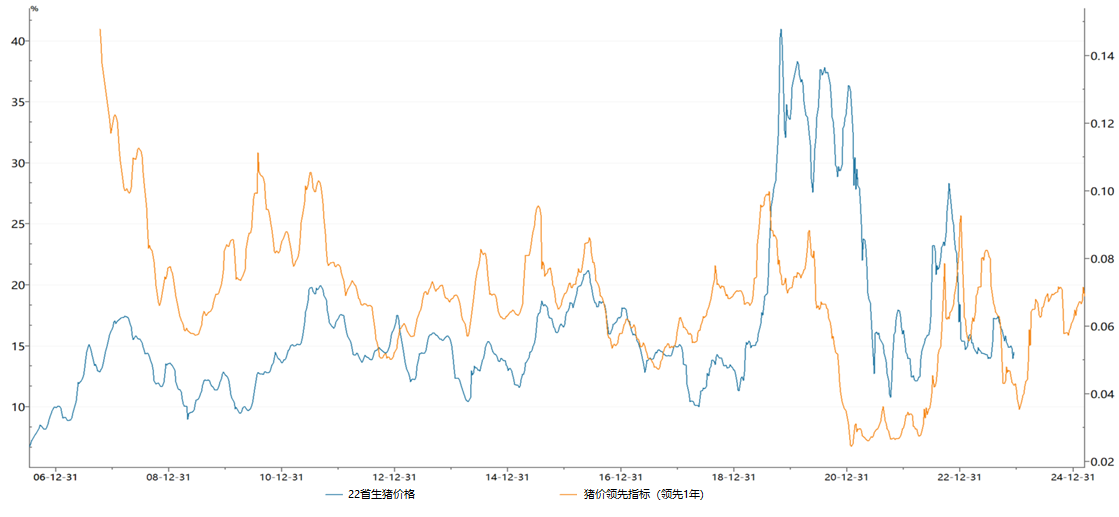

请教,如果这么肯定猪周期在24年2~3季度启动(但是上年也有很多行业报告猪周期23年启动),您这边为什么在23年中就上仓位了?另外,为什么买牧原,不上其他波动率更高的股票,或者直接期货,请指教

猪周期会产生的原因在于散户根据当前价格进行决策(蛛网模型)所推动的产能-价格可预期的投放结构。所以由散户主导的完全竞争市场,是猪周期的必要条件。所以启动的时间也是由散户在N多个月前的决策早就确定了的。另外,不要看到美国猪价在70年代出现大涨就觉得猪价长期是走势向上的。那时的大幅上涨对应的是70年代的美国经济滞涨年代。通货膨胀高企+经济停止增长,股价是很惨的。

根据本轮规模场几乎不去化,甚至比上轮产能还增长了好多的节奏,这个必要条件很快就要消失了。

如果进入寡头博弈阶段,则价格模式取决于底牌的厚度、底牌累计速度、政策变量及外部冲击几个要素。如果不懂的,可以...

把滞涨因素去掉以后,其实一直就是赚个成本加成的小可怜

我是一个host

- ST,周期和转债

赞同来自: Luff123D

猪周期会产生的原因在于散户根据当前价格进行决策(蛛网模型)所推动的产能-价格可预期的投放结构。所以由散户主导的完全竞争市场,是猪周期的必要条件。所以启动的时间也是由散户在N多个月前的决策早就确定了的。根据本轮规模场几乎不去化,甚至比上轮产能还增长了好多的节奏,这个必要条件很快就要消失了。如果进入寡头博弈阶段,则价格模式取决于底牌的厚度、底牌累计速度、政策变量及外部冲击几个要素。如果不懂的,可以去...那其实和我的理解有点殊途同归的意思,我们都认同旧的猪周期的时间长度将不再具有原先四年左右的规律性。

只是你把未来的波动不再划入(旧)周期范畴,但不否认(巨幅)的波动继续存在。 我呢,本质理解类同,但认为还是周期,只是时间规律性没了,同时认为周期波动不会变窄,反而会变大。

赞同来自: Luff123D 、llllpp2016

为什么说:“明年2-3季度猪价是确定性上涨的?”猪养殖行业的行业结构很固定,猪价什么时候上涨不都是提前一年算出来吗?这都是产业里面的明牌啊...

大家博弈的一直都只是幅度和短期节奏而已,从来都不是方向和中期节奏。

再搞不清的,去看看生猪期货是contango还是back结构也能看出来啊

赞同来自: 悉达多不多 、牧阳西 、kakasdu 、难得又是浮雲 、Royal0000 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

没去化到位的结果,周期不会反转啊,只会继续拖延,为啥泛舟大佬说没有拖延的空间呢?猪周期会产生的原因在于散户根据当前价格进行决策(蛛网模型)所推动的产能-价格可预期的投放结构。所以由散户主导的完全竞争市场,是猪周期的必要条件。所以启动的时间也是由散户在N多个月前的决策早就确定了的。

根据本轮规模场几乎不去化,甚至比上轮产能还增长了好多的节奏,这个必要条件很快就要消失了。

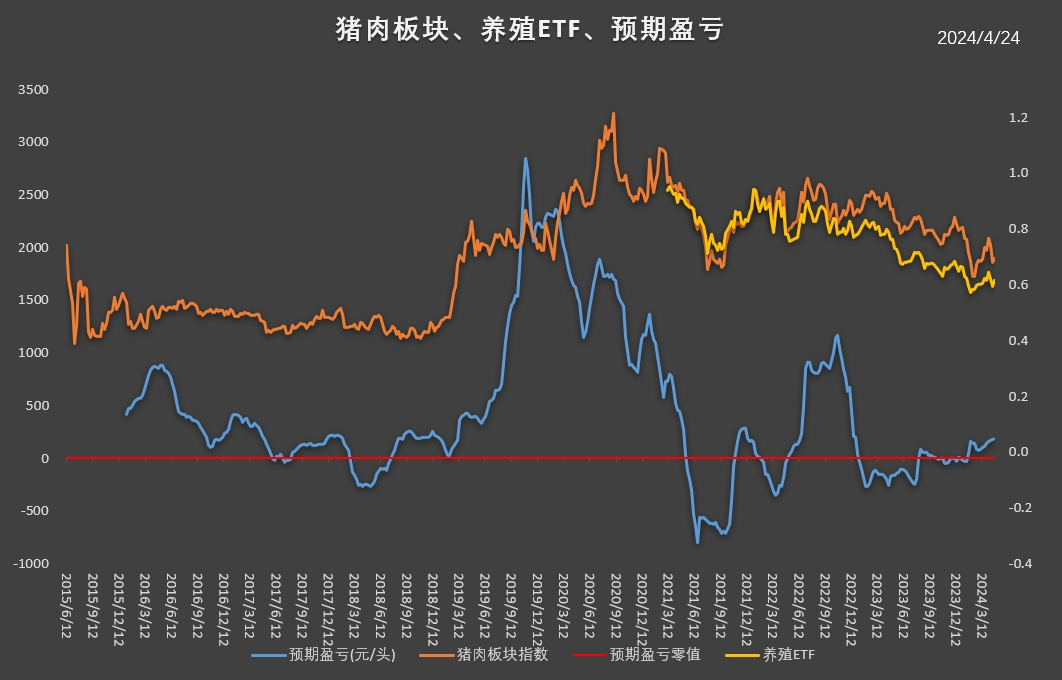

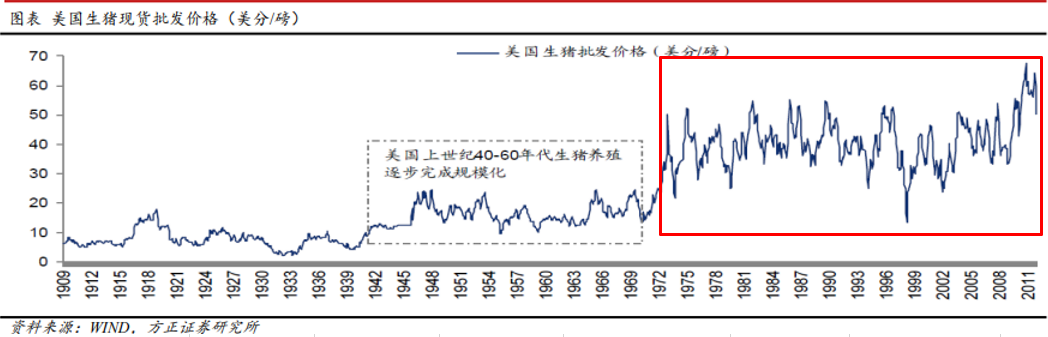

如果进入寡头博弈阶段,则价格模式取决于底牌的厚度、底牌累计速度、政策变量及外部冲击几个要素。如果不懂的,可以去看一下染料行业的龙盛和闰土是怎么搞的。下面美国猪价历史的图也可以参考。

一轮猪周期的长度由母猪妊娠周期+育肥期(产能建设周期)综合决定,所以这决定了根据当前的行业集中化速度,再下面一轮有可能就没有猪周期了。

这个没有猪周期的意思不是猪价不会波动了,而是波动逻辑改变了。原有的框架将没有用,所以说今年是最后一次(如果还有的话)。

美国历史上也有猪周期,产业度集中提高后就没了,然后波动率加大(因为原来死掉散户时对供给的冲击是光滑的,产业化后死掉的大猪场对行业的供给冲击是集中的)。中国是一样的。

以前的中国在美国图中的最左边,现在在黑框里,未来(大概率)在红框里。

我是一个host

- ST,周期和转债

赞同来自: gaokui16816888

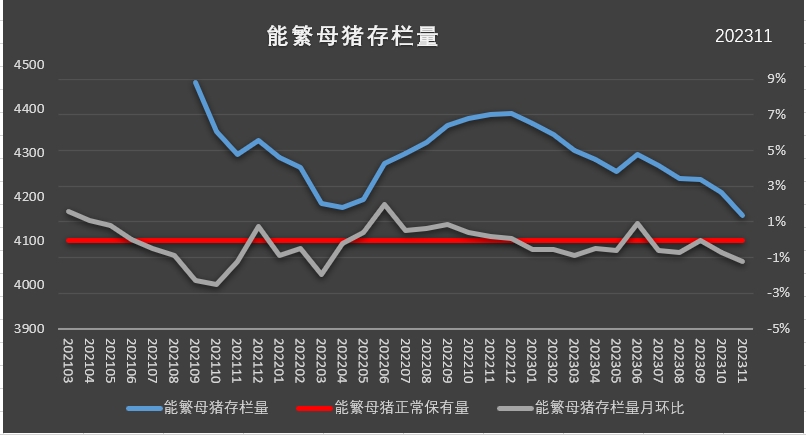

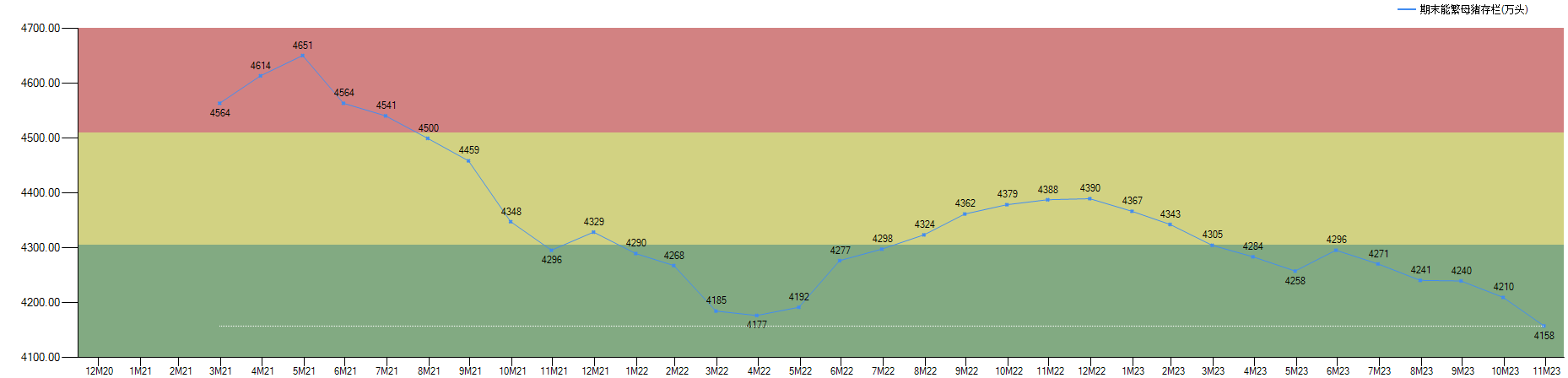

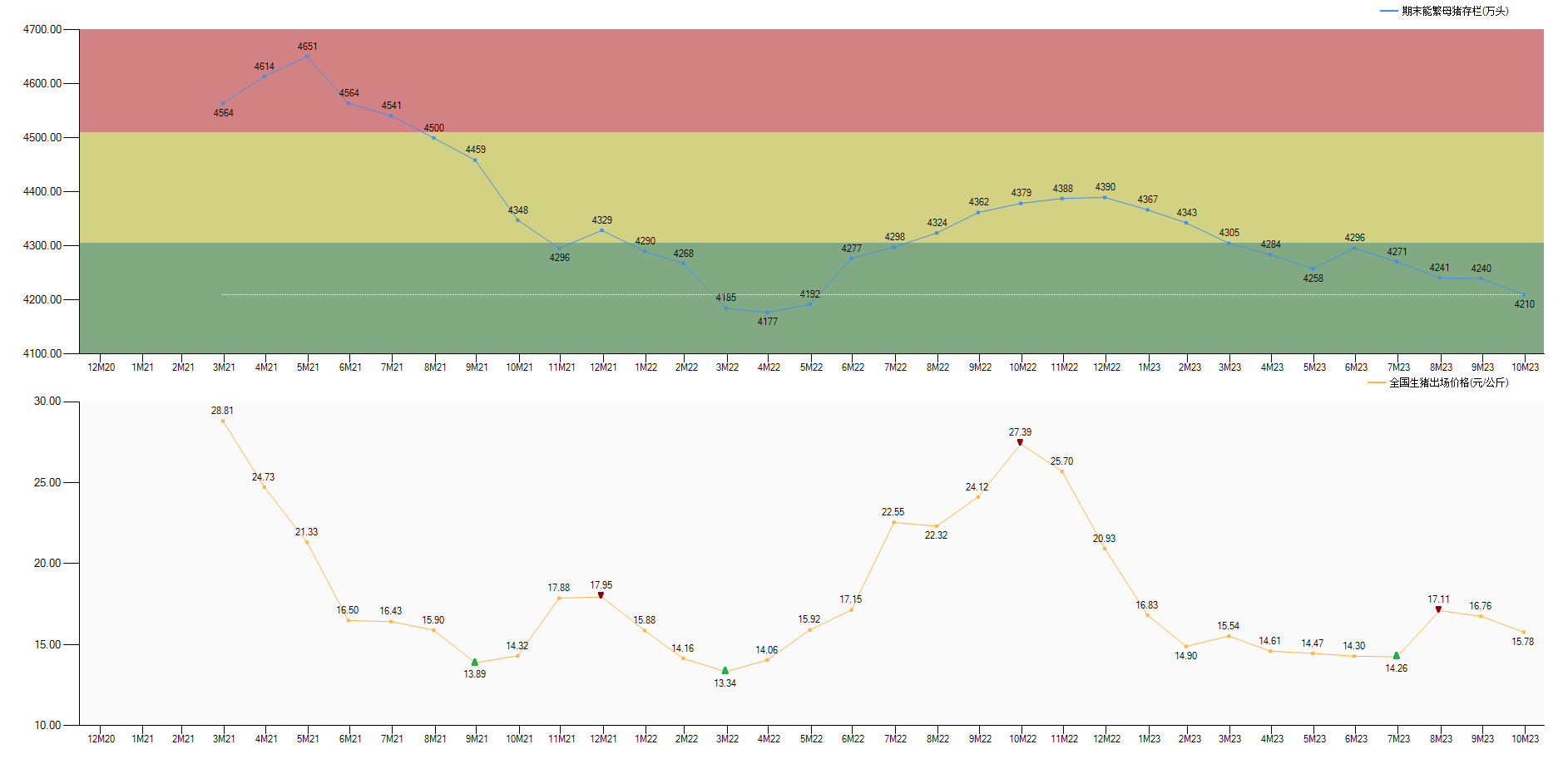

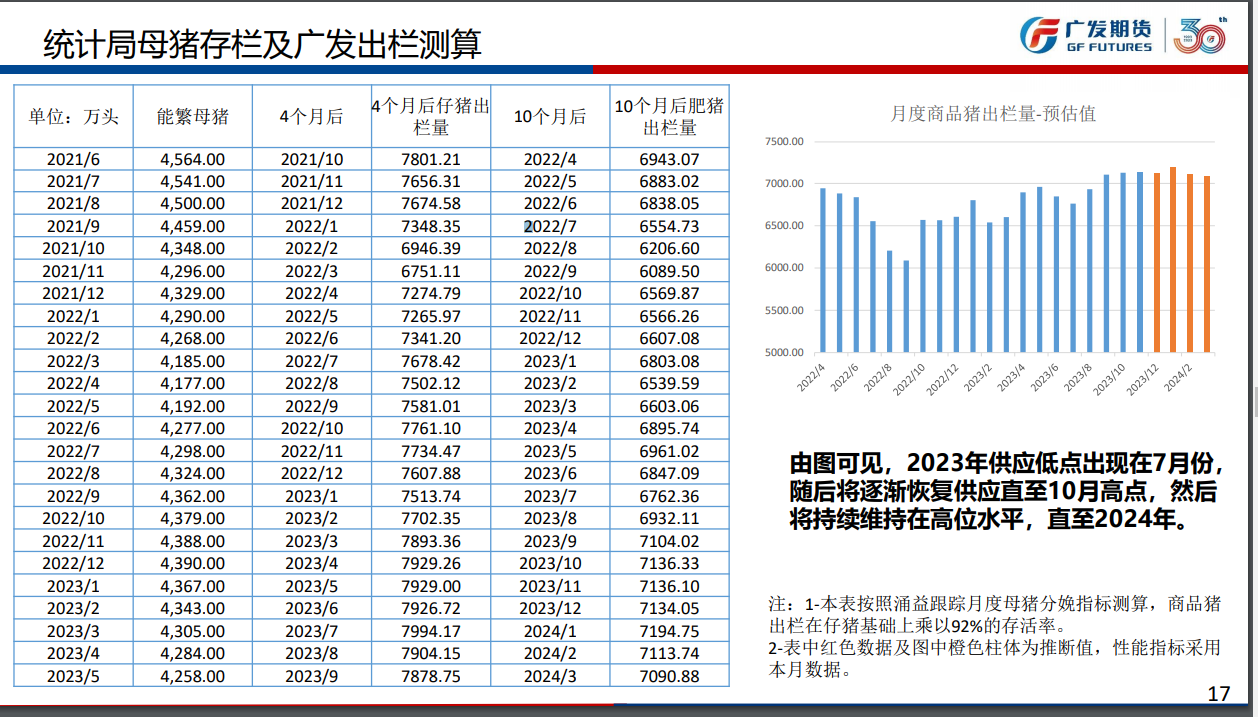

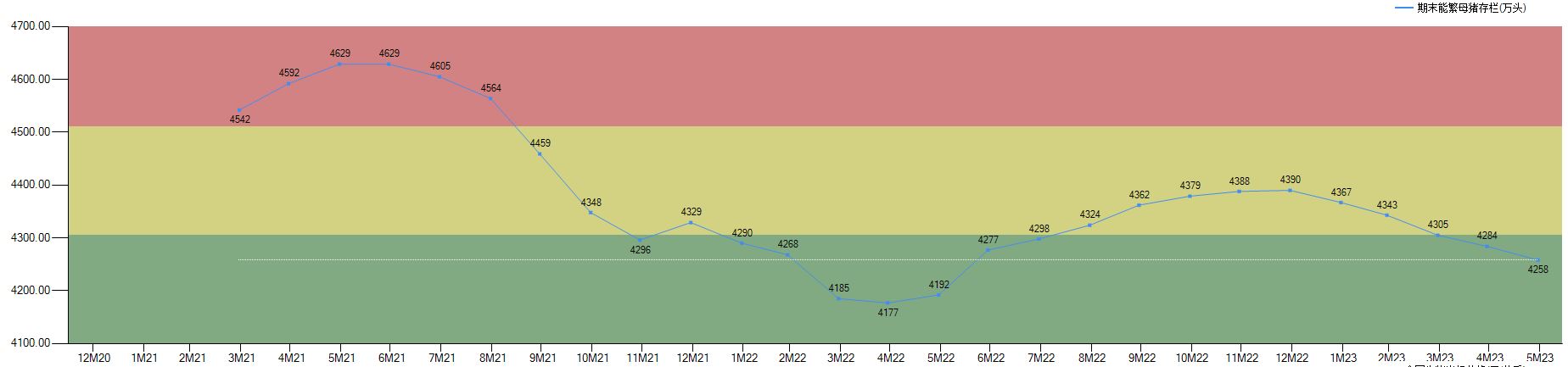

11月能繁农业部口径只去化了1.2%,这个口径是低于之前三家民间机构的均值的。明年2-3季度猪价是确定性上涨的,据此推算,母猪能繁去化的时间最多还剩下23年12-24年3月,这3-4个月左右。如果叠加MSY的影响,目前来看去化节奏很不理想。没去化到位的结果,周期不会反转啊,只会继续拖延,为啥泛舟大佬说没有拖延的空间呢?

但从启动时间来看,本轮猪周期已经没有继续拖延的空间了。所以大概率本轮猪周期的上涨就是从年后开始,且大概率将会是史无前例的疲软价格。上涨的时间节奏可能还行,但上...

赞同来自: neverfailor 、fengxubryan 、gaokui16816888 、流沙少帅 、发现机会 、更多 »

其实在之前宣传的严重疫情下,这种去化速度是低于紧密跟踪群体的预期的,当然给场外资金指了一个清晰的方向。11月能繁农业部口径只去化了1.2%,这个口径是低于之前三家民间机构的均值的。明年2-3季度猪价是确定性上涨的,据此推算,母猪能繁去化的时间最多还剩下23年12-24年3月,这3-4个月左右。如果叠加MSY的影响,目前来看去化节奏很不理想。

另外,不要太乐观,22年3-5月都是在4200万能繁之下,对应10个月后的猪价还是很低,所以现在离去化到底还很远。

但从启动时间来看,本轮猪周期已经没有继续拖延的空间了。所以大概率本轮猪周期的上涨就是从年后开始,且大概率将会是史无前例的疲软价格。上涨的时间节奏可能还行,但上行幅度空间和过往相比要差很多。除非后面连续出现接近2%的去化率,否则本轮猪价可能连22年高点都不一定能摸到。

我是一个host

- ST,周期和转债

赞同来自: gaokui16816888

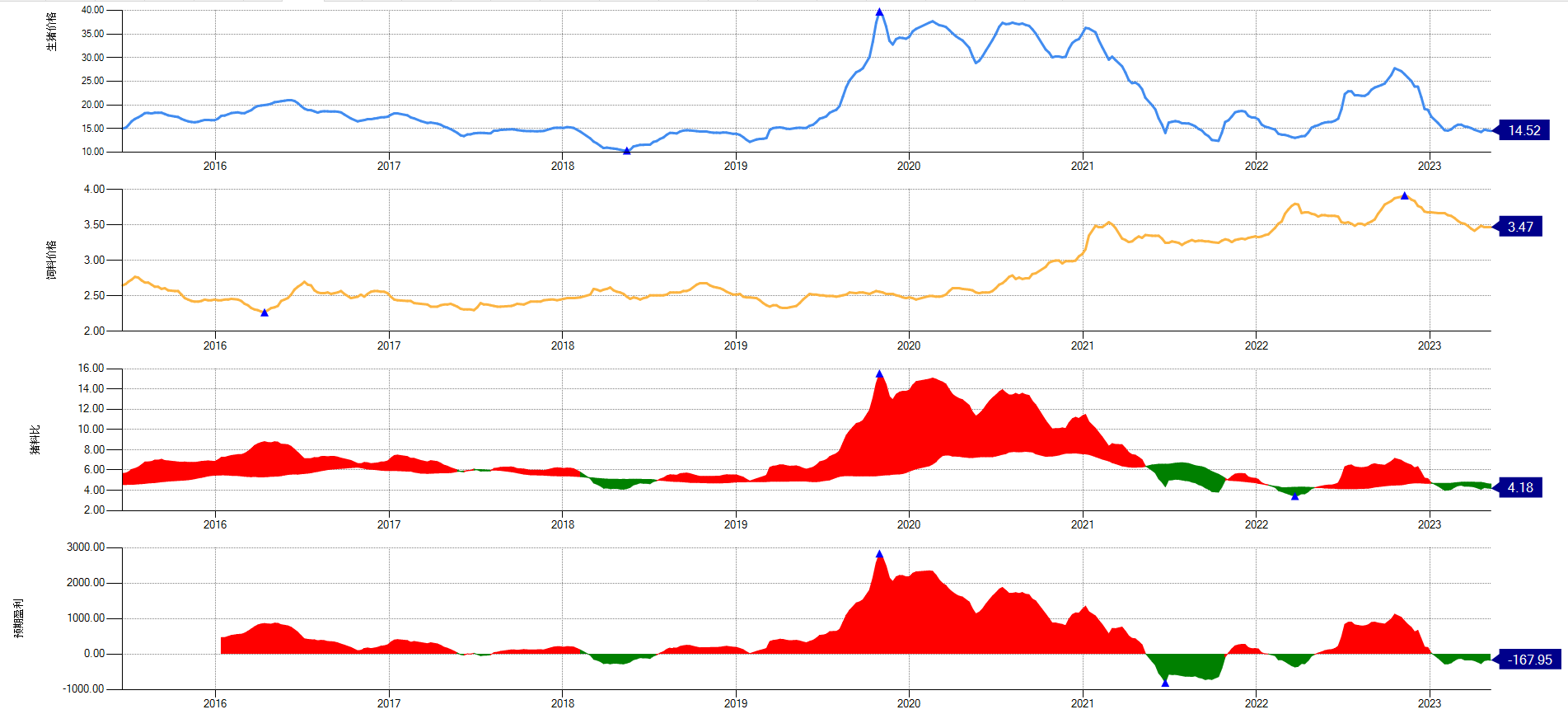

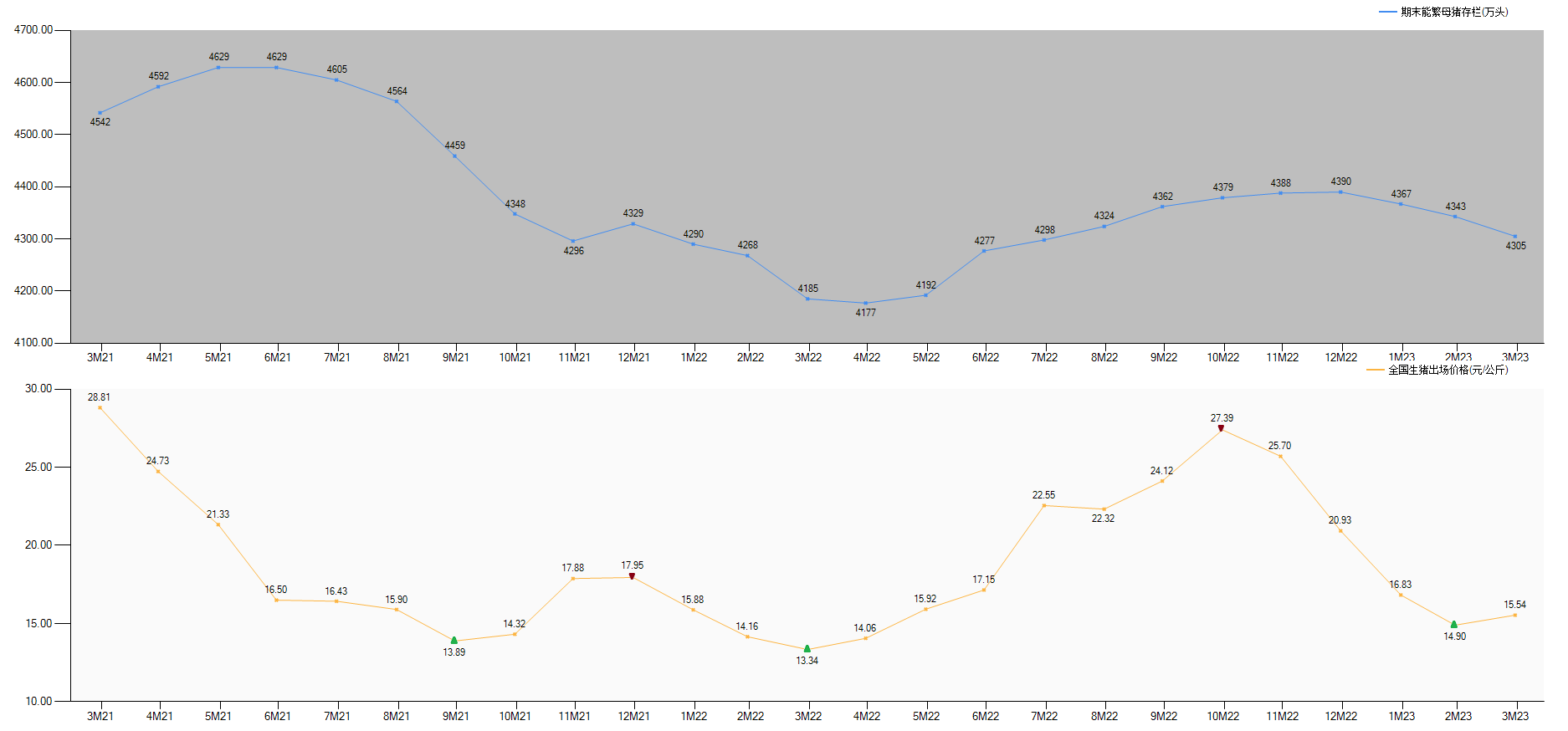

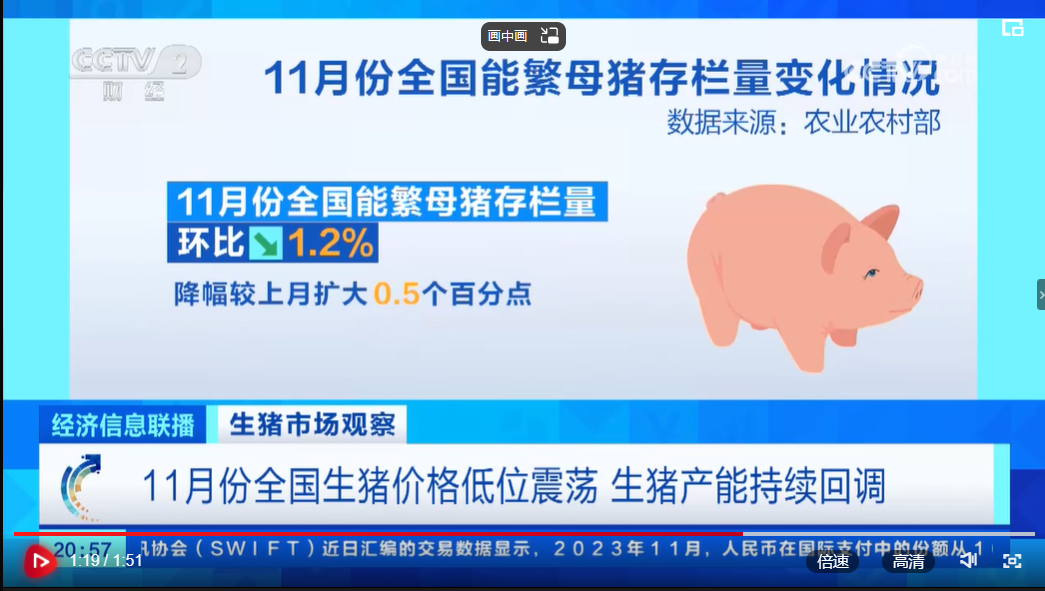

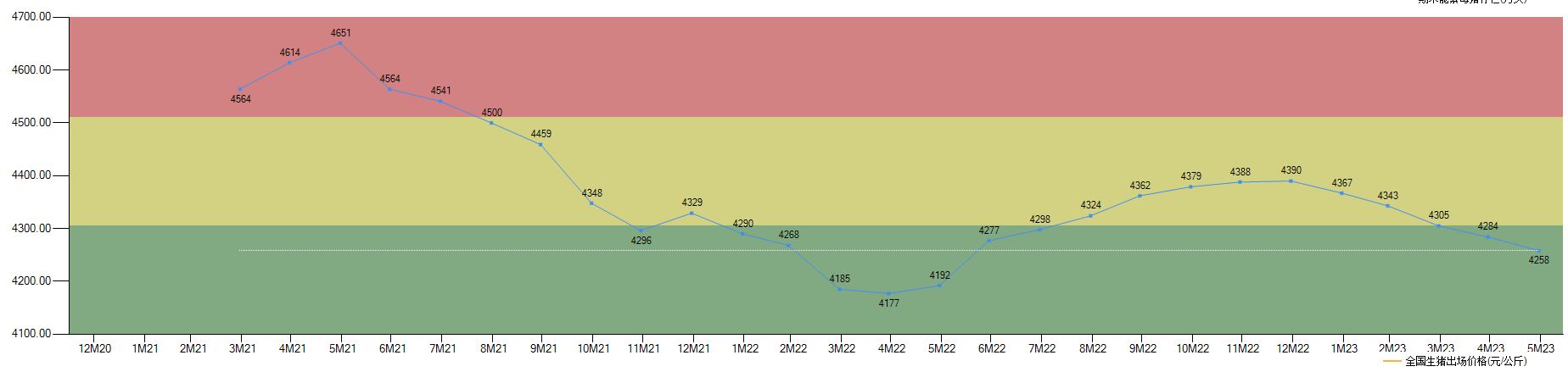

【农业农村部:9月末全国能繁母猪存栏4240万头,后期市场供应有保障】农业农村部总农艺师、发展规划司司长曾衍德表示,今年大豆面积连续2年稳定在1.5亿亩以上,落实大豆玉米带状复合种植面积2000万亩。油菜籽面积、产量实现“双增”,花生、油葵等其他油料作物也呈稳产态势。前三季度,猪肉产量4301万吨,同比增长3.6%。9月末全国能繁母猪存栏4240万头,产能较为充裕,后期市场供应有保障。(中国网)按照业内人士的说法,农业农村部和统计局两套数据还在独立运行,只是非季度末显示农业农村部,季度末显示统计局。同时,据此人士透露9月农业农村部真实数字是-0.71%,所以,照这个逻辑,10月的数字应该在正常去化的基础上叠加这个0.7%。

...

到时候来验证吧

八月份是4241万头,九月份是4240万头,环比少了1万头,去化0.02%?!

赞同来自: ananqiqi 、hantang001 、王平123 、MHZY

我都快被二师兄搞蒙了。我有点儿牧原,这段时间猪肉涨价,我还满怀希望的能小赚一点,没想打,真是一把辛酸泪。然后,就看到各种大V在那说:1、涨价大利好啊,牧原马上就赚钱了,龙头赚大钱; 我觉得非常有道理;2、平价不动也是大利好啊,磨死那些散户,搞死那些小厂,牧原收益最大; 我觉得非常有道理;3、降价了,超级大利好啊!!降价了,散户和小厂会瞬间死亡,都玩不下去,天下就是牧原的!! 我觉得超级有道理;然...实际上很多做的好的散养户比牧原成本还低,比牧原高的基本都清空了。再加上各大猪企都还有剩余产能未利用。感觉再这样搞下去都不带头减产,都会死。

刚看新闻:

国民经济综合统计司司长付凌晖在会上介绍,自今年8月份开始,全国青年人等分年龄段的城镇调查失业率将暂停发布

猪肉相关的信息不会就此消失了吧?

还有其他渠道跟踪这个数据吗?

哪位大侠共享一二,谢谢

【农业农村部:采取针对性调节措施 确保生猪产能保持在合理区间】农业农村部畜牧兽医局负责人陈光华表示,下一步,我部将重点抓好三项工作。一是强预警,继续加强生产监测预警,紧盯能繁母猪存栏量等关键指标,根据月度变化情况,采取针对性调节措施,确保生猪产能保持在合理区间。在此,提醒广大养殖场户要科学安排生产,保持合理的生产上市节奏,特别是要顺时顺势出栏肥猪,避免在价格低位时盲目压栏和二次育肥,造成更大的亏损。二是降成本,依托国家生猪产业技术体系和各级畜牧兽医技术推广机构,开展节本增效实用技术培训和现场指导,提高饲养管理水平。三是防疫病,持续抓好非洲猪瘟常态化防控,抓紧抓实汛期畜禽养殖防灾减灾工作,保障生猪产业持续健康发展。

猪肉的消费端问题不大,比较稳,矛盾的重点在供给端有点像前些年的房地产行业,大企业说占市场份额太少,要占据更多市场份额,卷死地方性、区域型小公司,然后它们确实做大了,也都累了一片,并导致了全行业的危机。

人口深度老龄化,老人吃肉相比年轻人是少很多的。人口总量也在下降 ,叠加收入预期下降,猪肉消费端可能长期疲软。猪肉的消费端问题不大,比较稳,矛盾的重点在供给端

而供给端,由于就业压力大,很多人找不到工作,会选择养猪,加重内卷程度。

shuifeng2009

- 修身齐家

赞同来自: winter2015 、Jonathanqi 、xgjxgq 、不戒 、菜本不菜 、 、 、 、 、 、 、 、更多 »

说说我的看法:大方向是对的就可以了,猪价具体何时反转难以预测,即使一年后猪价反转也正常。

近期我比较悲观的是能繁、冷库库存、以及替代品价格。

能繁:产能去化比较慢,尤其是大厂,没怎么去产能,这个去化速度我因为之前没有亲身经历,心理没数。

冷库库存:看了牧原的投资者交流记录,牧原感觉还是稳,负债率还不到60%。冷库库存目前属于高位,据说是750万吨,这个对猪价压制估计也不小。

替代品价格:牛羊肉价格也在历史低位。

乐观的一面:

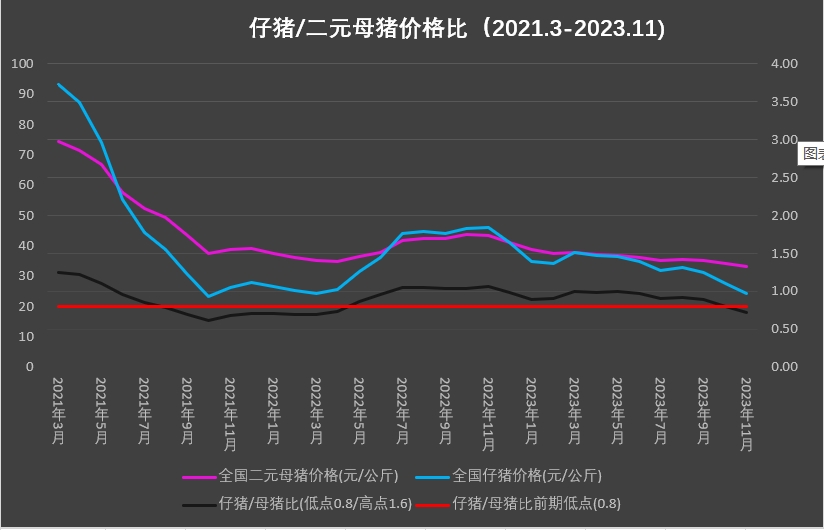

仔猪价格:目前在盈亏线上,价格跌下来了

我观...

说说我的看法:同感。这波的能繁去的太慢了,大家都挺着等别人先死。

近期我比较悲观的是能繁、冷库库存、以及替代品价格。

能繁:产能去化比较慢,尤其是大厂,没怎么去产能,这个去化速度我因为之前没有亲身经历,心理没数。

冷库库存:看了牧原的投资者交流记录,牧原感觉还是稳,负债率还不到60%。冷库库存目前属于高位,据说是750万吨,这个对猪价压制估计也不小。

替代品价格:牛羊肉价格也在历史低位。

乐观的一面:

仔猪价格:目前在盈亏线上,价格跌下来了

我观...

赞同来自: 大7终成 、何必当初 、好奇心135 、myrazcs 、pppppp 、 、 、 、 、 、 、更多 »

近期我比较悲观的是能繁、冷库库存、以及替代品价格。

能繁:产能去化比较慢,尤其是大厂,没怎么去产能,这个去化速度我因为之前没有亲身经历,心理没数。

冷库库存:看了牧原的投资者交流记录,牧原感觉还是稳,负债率还不到60%。冷库库存目前属于高位,据说是750万吨,这个对猪价压制估计也不小。

替代品价格:牛羊肉价格也在历史低位。

乐观的一面:

仔猪价格:目前在盈亏线上,价格跌下来了

我观察猪周期不长,但是最近半年花了很多时间,也看了毛1000份研报吧,我估计价格还得低位维持至少2-3个月,明年上半年价格也不会好哪里去,欢迎指正。

赞同来自: 塔塔桔 、默默的狩猎者 、hugester 、Jonathanqi 、好奇心135更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号