Edge

Edge Chrome

Chrome Firefox

Firefox

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

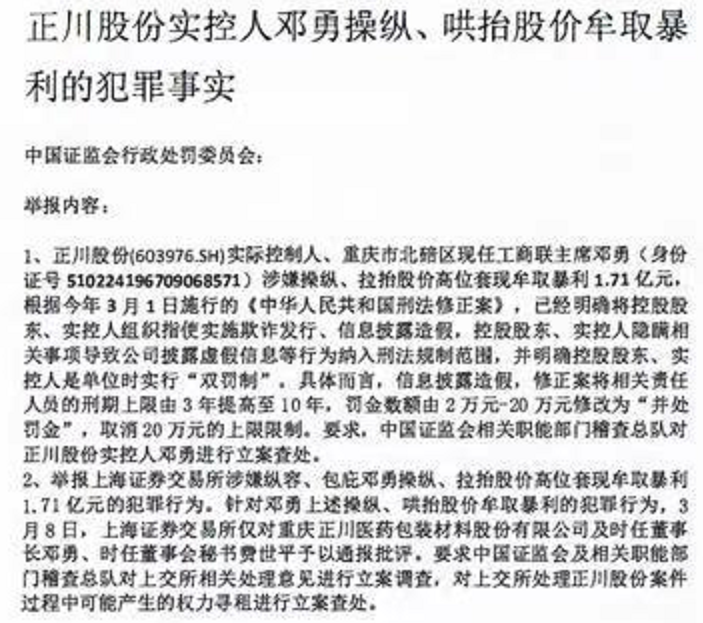

周一,正川股份被实名举报操纵股价。对此,公司相关人士回应称,肯定不属实,公司已在准备起诉材料。

去年正川股份被冠上“疫苗玻璃瓶”概念,股价一度暴涨545%,实际控制人频频减持套现,金额达数亿元

举报人与被举报人实际上恩怨已久,就代理费拖欠问题对簿公堂,本次举报究竟是私怨报复,还是违法坐实,还有待进一步确认。

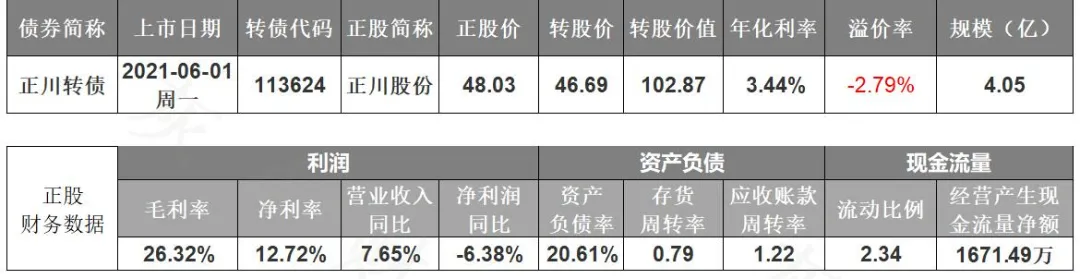

一、6月1日正川转债上市

正川股份转债6月1日(周二)上市,中签率0.0039%,顶格申购3.9%概率中1签,一签难求。

转债溢价率-2.79%,合理价格为112-114元,恭喜中签的投资者,股东配售比例仅21.6%,上市首日抛压较大,若正股受举报影响大跌,转债估值将同步下降。

1、基本面

公司主营药用玻璃管制瓶等药用包装材料的研发、生产和销售,是玻璃容器分技术委员会、疫苗行业协会会员。近年来业绩有所下滑,毛利率下降,现金流充裕。2020年三季报净利润同比下降18.07%。

公司是国内药用玻璃管制瓶细分行业的龙头企业之一。由于行业大中小企业并存,竞争激烈,公司业绩下滑,不及龙头山东药坡。虽然疫苗用硼硅玻璃瓶在疫情反复的背景下有想象空间,但公司尚无相关订单,专用生产线刚投产,能否逆转业绩尚需观察。

正股基本面尚可,估值偏高,近期大盘震荡上升,正股走势偏弱,折价率缩小,红包缩水。

2、转债条款

目前转债评级低仅A+,到期年化收益率3.39%,下修条款宽松(90%),PB7.46,下修空间大。

3、策略与建议

防疫类转债市场较为偏好,给的溢价较高。公司是细分行业龙头,短期业绩承压,累计涨幅较大,有回调风险,疫苗用玻璃瓶业务具有想象空间,药用玻璃、疫苗包装概念。

综合评分两星半,质地一般。风格稳健的投资者可使用条件单逢高止盈。转债有一定题材,规模小也容易被炒作,但举报内容真伪还有待甄别,暂时观望为宜。

防疫类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

周一,正川股份被实名举报操纵股价。对此,公司相关人士回应称,肯定不属实,公司已在准备起诉材料。

去年正川股份被冠上“疫苗玻璃瓶”概念,股价一度暴涨545%,实际控制人频频减持套现,金额达数亿元

举报人与被举报人实际上恩怨已久,就代理费拖欠问题对簿公堂,本次举报究竟是私怨报复,还是违法坐实,还有待进一步确认。

一、6月1日正川转债上市

正川股份转债6月1日(周二)上市,中签率0.0039%,顶格申购3.9%概率中1签,一签难求。

转债溢价率-2.79%,合理价格为112-114元,恭喜中签的投资者,股东配售比例仅21.6%,上市首日抛压较大,若正股受举报影响大跌,转债估值将同步下降。

1、基本面

公司主营药用玻璃管制瓶等药用包装材料的研发、生产和销售,是玻璃容器分技术委员会、疫苗行业协会会员。近年来业绩有所下滑,毛利率下降,现金流充裕。2020年三季报净利润同比下降18.07%。

公司是国内药用玻璃管制瓶细分行业的龙头企业之一。由于行业大中小企业并存,竞争激烈,公司业绩下滑,不及龙头山东药坡。虽然疫苗用硼硅玻璃瓶在疫情反复的背景下有想象空间,但公司尚无相关订单,专用生产线刚投产,能否逆转业绩尚需观察。

正股基本面尚可,估值偏高,近期大盘震荡上升,正股走势偏弱,折价率缩小,红包缩水。

2、转债条款

目前转债评级低仅A+,到期年化收益率3.39%,下修条款宽松(90%),PB7.46,下修空间大。

3、策略与建议

防疫类转债市场较为偏好,给的溢价较高。公司是细分行业龙头,短期业绩承压,累计涨幅较大,有回调风险,疫苗用玻璃瓶业务具有想象空间,药用玻璃、疫苗包装概念。

综合评分两星半,质地一般。风格稳健的投资者可使用条件单逢高止盈。转债有一定题材,规模小也容易被炒作,但举报内容真伪还有待甄别,暂时观望为宜。

防疫类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

京公网安备 11010802031449号

京公网安备 11010802031449号