Edge

Edge Chrome

Chrome Firefox

Firefox

本周股市和可转债市场,估值水位和上周差不多,就不多说了。今天说说最近比较受到关注的搜特转债。

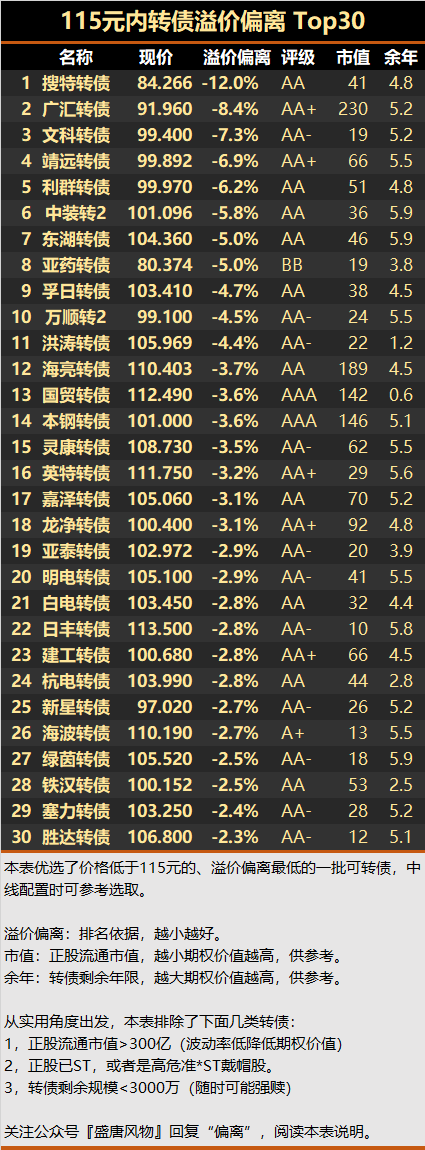

搜特转债最近下跌不少,并因此成为可转债溢价偏离排行榜第1名,这说明债市对搜于特这家公司的风险比较担心。从最近的情况来看,这种担心是有道理的。

在说搜特转债之前,先梳理一下可转债的投资逻辑。从下到上,可转债的研究分为三个层面。

1、公司基本面。

2、正股估值。

3、可转债估值。

通常来说,股票价值投资侧重于第1层和第2层的研究,而可转债价值投资侧重于第3层的研究。

主流的可转债策略,比如低价策略、高YTM策略、折价策略、双低策略……以及溢价偏离策略,全部都不考虑公司基本面和正股估值。

这是有道理的,因为可转债是一种合约证券,他的金融工程学属性是统计学上的强逻辑,其确定性高于公司价值分析。

但从研究的理念来看,如果精力足够,其实也可以适度关注一下第1层的公司基本面,和第2层的正股估值。

我以前写过广汇转债、鸿达转债、永安转债、亚药转债、本钢转债……今天第一次为搜于特这家公司落笔。

搜于特是一家纺织服装公司。从报表上看,过去许多年倒是一直在盈利,ROE处于3-12%之间波动。这也是他能通过证监会审核、发行可转债的原因。

但2020年搜于特巨亏18亿,净资产从54亿降低到37亿。

会计师事务所也出具了对公司持续经营能力存在重大不确定性的强调事项段的无保留意见审计报告,俗称非标。

如果单看财报数据,其实搜于特净资产还剩不少,比亚太药业还略强。所以现在亚药转债是全市场最低价80元,而搜特转债是全市场倒数第二84元。

但搜于特这家公司,我感觉甚至不如亚太药业。

他的2020年报历经了三次业绩预期修改,每次修改后亏损的金额又大幅增加。我不信这是财务疏忽导致,这种幅度的修改,明显反映诚信问题。

搜于特的老板马鸿是潮汕人,潮汕这地方的上市公司,需要多当心些诚信问题,*ST康美、*ST宜生、*ST群兴、ST榕泰……都是潮汕系。

古人早就说过:近朱者赤,近墨者黑。

深交所前天(6月2日)对搜于特下达了问询函,其中有质疑搜于特“存贷双高”的合理性。

截至2020年末,搜于特货币资金11亿元,短期借款29亿元,4月29日又披露逾期债务3.7亿元。

疑点重重,深交所要求搜于特说明货币资金存放何处,货币资金相对充裕但进行大量短期借款的原因及合理性,是否存在资金被占用等情形。

搜于特的另一个风险是股价很低,还不到2元。如果跌破1元面值,有可能触发面值退市的规则。

综上所述,搜特转债风险不小。虽然我分散买了些,摊了一张饼,但低风险偏好者也可以考虑回避。

还是那句老话:投资一定要坚持分散原则,如果全部资金重仓一两只的话,风险可能会非常巨大。

下面是最新可转债溢价偏离Top30排名:

江苏国泰今天又涨停,我发文分析半个月来已经涨了40%多了。

然而我格局又双叒叕小了,昨天卖了一半……

每次发配债套利分析文章,都有人回复我说配债套利是个亏钱手艺。没错,配债胜率是不高,所以需要精选。

我运气好,之前公开分析的7次全部盈利,江苏国泰是第8次,目前看来又不会亏了。

欢迎关注微信公众号『盛唐风物』,每天交流价值投资、可转债、套利机会。

京公网安备 11010802031449号

京公网安备 11010802031449号