Edge

Edge Chrome

Chrome Firefox

Firefox赋闲之日,忙碌之行更甚,但身心俱安,恶补多年以来拉下的研究,系统性的补读各路大德的经典书籍,完善自己市井般的投资体系。

人之精力有限,脑袋容量也利用不足,虽日日多有研究,如果不落笔记下,时间久了,自然是遗忘了,顶多未来只会残留一些“下意识条件反射”的投资动作,当机会来临之时,再来一次研究耗时耗力,甚至都已经遗忘过去研究了什么,这样效率也就极其低下。

故而,梳理杂乱的思维,祛糟留精,待机会来临之时,恢复记忆更迅速。

同时,也给诸位有缘之人共享和研究,以图蔽短扬长、取长补短。

另外,如果能把这些文章汇集在一个帖子中,以后也会查阅方便些。

敝人在其他地方也有博客,文章会同时在这些地方发布:

雪球(https://xueqiu.com/4587884301/column)

新浪博客(http://blog.sina.com.cn/soynoodle),这个博客也有十年前的所思所考,水平有限请大家勿笑

如下,是今年写的一些粗文,和大家一起相互学习探讨,还不算多,更不算精,后续会多写一些心得体会,也请大家给予鼓励。

一. 投资总结

《21.03.13【随笔】徘徊在盈亏边缘》

https://www.jisilu.cn/question/416323

《21.04.02【季报】等待最佳出击点》

https://www.jisilu.cn/question/418387

《21.07.02【季报】调整、转向乎?》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3752064__answer_id-3752064__single-TRUE#!answer_3752064

《21.07.09【牛夫人】调仓换股介入部分ST股》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3763330__answer_id-3763330__single-TRUE#!answer_3763330

《21.08.27【老兵】“坚持住”--谢尔比·戴维斯给儿子的三字箴言》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3857459__answer_id-3857459__single-TRUE#!answer_3857459

《21.09.10【小结】谈谈我近期医药品种调仓思考》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3881352__answer_id-3881352__single-TRUE#!answer_3881352

《21.10.01【季报】“惨不忍睹”净值下的阵地转移》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3913837__answer_id-3913837__single-TRUE#!answer_3913837

《21.10.29【布局】2022年投资思考草案》

https://www.jisilu.cn/question/442154

《21.11.06【2022】消费板块的确定性》

https://www.jisilu.cn/question/442810

《21.11.13【2022】医药板块的多变性 》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3953079__answer_id-3953079__single-TRUE#!answer_3953079

《21.11.27【2022】重研美股资产》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3966992__answer_id-3966992__single-TRUE#!answer_3966992

《21.12.04【2022】重研美股资产-2》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3973243__answer_id-3973243__single-TRUE#!answer_3973243

《22.01.01【学海无涯】2021年度总结》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4005811__answer_id-4005811__single-TRUE#!answer_4005811

《22.01.29【宏观】暴跌入坑思考备忘录》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4041269__answer_id-4041269__single-TRUE#!answer_4041269

《22.03.12【宏观】市场重挫迎接老美加息之思考备忘录》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4086356__answer_id-4086356__single-TRUE#!answer_4086356

《22.04.01【季报】历史最大回撤》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4110915__answer_id-4110915__single-TRUE#!answer_4110915

《22.05.28【大势】艰难蹒跚的股指将逐渐明朗》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4171773__answer_id-4171773__single-TRUE#!answer_4171773

《22.07.02【季报】三个想不到》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4209356__answer_id-4209356__single-TRUE#!answer_4209356

《22.10.01【季报】不乐观的局面和“沉寂”的投资者》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4297882__answer_id-4297882__single-TRUE#!answer_4297882

《22.12.31【高阶难题】2022年度总结》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4379409__answer_id-4379409__single-TRUE#!answer_4379409

《23.04.05【季报】回口小血》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4462902__answer_id-4462902__single-TRUE#!answer_4462902

《23.07.08【季报】风口被堵》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4547928__answer_id-4547928__single-TRUE#!answer_4547928

《24.01.02【混沌简更】2023年度总结》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4706061__answer_id-4706061__single-TRUE#!answer_4706061

二. 研究分析

《21.02.08【装嫩】老驾新手买转债》

https://www.jisilu.cn/question/412862

《21.06.04【误区】小议打新类基金认识误区及优化》

https://www.jisilu.cn/question/424916

《21.06.11【技巧】网下打新之基金规模简易推测》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3716295__answer_id-3716295__single-TRUE#!answer_3716295

《21.06.25【技巧】时下申购基金或许A类比C类更划算》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3739962__answer_id-3739962__single-TRUE#!answer_3739962

《21.07.16【误区】指数之优劣分析中ROE异象及粗浅分析》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3775885__answer_id-3775885__single-TRUE#!answer_3775885

《21.08.06【趋势】当下多个因素似乎有利于小票》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3816965__answer_id-3816965__single-TRUE#!answer_3816965

《21.09.03【研究】分享一只“准低风险”有性价比的封基》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3869781__answer_id-3869781__single-TRUE#!answer_3869781

《21.09.24【研究】再分享一只“较低风险”的封基》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3903274__answer_id-3903274__single-TRUE#!answer_3903274

《21.11.20【气垫】光大银行未来一年内的“安全垫”》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3959893__answer_id-3959893__single-TRUE#!answer_3959893

《22.02.19【指数】借“无形障碍”说说买股自建指数》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4060288__answer_id-4060288__single-TRUE#!answer_4060288

《22.07.30【中概】借减仓腾讯聊聊近期的中概巨头》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4237937__answer_id-4237937__single-TRUE#!answer_4237937

《22.08.06【中概】介绍一只可投A股的中概新玩具》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4244273__answer_id-4244273__single-TRUE#!answer_4244273

《22.10.08【理性】投资角度看海天》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4300781__answer_id-4300781__single-TRUE#!answer_4300781

《22.10.29【价投】港股或许才能更好实践价值投资?》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4322533__answer_id-4322533__single-TRUE#!answer_4322533

《22.11.12【假象】这两年,中概真的很惨吗?》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4338087__answer_id-4338087__single-TRUE#!answer_4338087

《23.01.15【干货】介绍4只个股权重远超10%的基金(指数)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4393426__answer_id-4393426__single-TRUE#!answer_4393426

《23.05.13【炒饭】从央企“一利五率”经营指标体系来看“中特估”》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4496286__answer_id-4496286__single-TRUE#!answer_4496286

《23.06.24【数据】北交所新股上市首日数据分析》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4535340__answer_id-4535340__single-TRUE#!answer_4535340

三. 专题分析-标的品种研究

《21.05.16【翻倍】精选十年翻倍之标的》

https://www.jisilu.cn/question/422630

《21.05.28【翻倍】精选“疑似”五年翻倍之指数标的》

https://www.jisilu.cn/question/424098

《21.06.18【翻倍】精选“当前”概率较高的6-8年四倍标的指数》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3727609__answer_id-3727609__single-TRUE#!answer_3727609

《22.01.08【组合】精选的消费基金组合》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4015094__answer_id-4015094__single-TRUE#!answer_4015094

《22.01.15【组合】精选的医药基金组合》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4024326__answer_id-4024326__single-TRUE#!answer_4024326

《22.01.22【组合】20只“次优”基金组合(1)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4032730__answer_id-4032730__single-TRUE#!answer_4032730

《22.02.05【组合】20只“次优”基金组合(2)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4045181__answer_id-4045181__single-TRUE#!answer_4045181

《22.02.12【组合】20只“次优”基金组合(3)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4052523__answer_id-4052523__single-TRUE#!answer_4052523

《22.03.05【组合】10只“老将”优基组合(1)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4075798__answer_id-4075798__single-TRUE#!answer_4075798

《22.03.19【组合】10只“老将”优基组合(2)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4096501__answer_id-4096501__single-TRUE#!answer_4096501

《22.05.22【组合】自建“次优基金”组合不定期观察与小结》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4164344__answer_id-4164344__single-TRUE#!answer_4164344

《22.10.22【组合】好运兄“为老攒钱”组合建仓总结》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4313355__answer_id-4313355__single-TRUE#!answer_4313355

《23.01.28【组合】自建基金组合之2023年度调仓》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4401747__answer_id-4401747__single-TRUE#!answer_4401747

四. 读书

《21.10.08【读书】不变的人性、不变的历史-<漫步华尔街>》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3922202__answer_id-3922202__single-TRUE#!answer_3922202

《22.06.25【反思】借《赢得输家的游戏》谈降低“败率”》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4202155__answer_id-4202155__single-TRUE#!answer_4202155

五. 高人投资精华集合录

《21.10.15【摘录】高人投资精华集合录(1)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3933644__answer_id-3933644__single-TRUE#!answer_3933644

《21.12.11【摘录】高人投资精华集合录(2)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3981568__answer_id-3981568__single-TRUE#!answer_3981568

《21.12.25【摘录】高人投资精华集合录(3)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3997016__answer_id-3997016__single-TRUE#!answer_3997016

《22.03.26【摘录】高人投资精华集合录(4)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4104151__answer_id-4104151__single-TRUE#!answer_4104151

《22.05.07【摘录】高人投资精华集合录(5)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4147482__answer_id-4147482__single-TRUE#!answer_4147482

《22.07.23【摘录】高人投资精华集合录(6)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4231438__answer_id-4231438__single-TRUE#!answer_4231438

《22.08.13【摘录】高人投资精华集合录(7)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4250374__answer_id-4250374__single-TRUE#!answer_4250374

《22.08.27【摘录】高人投资精华集合录(8)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4263409__answer_id-4263409__single-TRUE#!answer_4263409

《22.09.17【摘录】高人投资精华集合录(9)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4283677__answer_id-4283677__single-TRUE#!answer_4283677

《22.11.20【摘录】高人投资精华集合录(10)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4345373__answer_id-4345373__single-TRUE#!answer_4345373

《22.11.27【摘录】高人投资精华集合录(11)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4351350__answer_id-4351350__single-TRUE#!answer_4351350

《22.12.25【摘录】高人投资精华集合录(12)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4374913__answer_id-4374913__single-TRUE#!answer_4374913

《23.02.12【摘录】高人投资精华集合录(13)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4416103__answer_id-4416103__single-TRUE#!answer_4416103

《23.05.06【摘录】高人投资精华集合录(14)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4488399__answer_id-4488399__single-TRUE#!answer_4488399

《23.06.10【摘录】高人投资精华集合录(15)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4524782__answer_id-4524782__single-TRUE#!answer_4524782

六. 基金经理调研

《23.03.04【调研】中泰基金经理姜诚谈“物超所值和安全边际”》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4434370__answer_id-4434370__single-TRUE#!answer_4434370

《23.04.08【调研】南方基金经理林乐峰谈“当前股市吸引力”》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4465068__answer_id-4465068__single-TRUE#!answer_4465068

《23.04.23【调研】安信基金经理聂世林谈“投资的进攻与防守”》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4477626__answer_id-4477626__single-TRUE#!answer_4477626

《23.04.30【调研】建信基金经理周智硕谈“破解不可能三角”》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4483851__answer_id-4483851__single-TRUE#!answer_4483851

《23.06.17【调研】量化小白看国金量化基金》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4531037__answer_id-4531037__single-TRUE#!answer_4531037

七. 财务分析指标

《22.08.21【财务】谈财务分析指标(1)-杜邦分析》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4257853__answer_id-4257853__single-TRUE#!answer_4257853

《22.12.11【财务】谈财务分析指标(2)-净利润增速》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4364026__answer_id-4364026__single-TRUE#!answer_4364026

《23.02.25【财务】谈财务分析指标(3)-毛利率》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4428280__answer_id-4428280__single-TRUE#!answer_4428280

八. 其他

《21.07.23【夜话】皎月湖畔侃投资》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3787772__answer_id-3787772__single-TRUE#!answer_3787772

《21.07.30【莫测】山中不觉日月长,股海沉浮牛熊易》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3802626__answer_id-3802626__single-TRUE#!answer_3802626

《21.08.13【转场】扛着小刀上战场的我不想做难题》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3830059__answer_id-3830059__single-TRUE#!answer_3830059

《21.08.16【误解】要远离“祸国殃民”的股票了?》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3835066__answer_id-3835066__single-TRUE#!answer_3835066

《21.08.20【风险】人生长跑途中降低生活风险的方式(一)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3844308__answer_id-3844308__single-TRUE#!answer_3844308

《21.09.17【风险】人生长跑途中降低生活风险的方式(二)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3892729__answer_id-3892729__single-TRUE#!answer_3892729

《21.10.22【魔力】股票的诱惑》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3942284__answer_id-3942284__single-TRUE#!answer_3942284

《21.12.18【见闻】医院所见及所思》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3988900__answer_id-3988900__single-TRUE#!answer_3988900

《22.02.26【好运】讲讲见识过的一个真正好运不断的人》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4068312__answer_id-4068312__single-TRUE#!answer_4068312

《22.04.09【见闻】清明回乡扫墓见闻(1)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4116874__answer_id-4116874__single-TRUE#!answer_4116874

《22.04.16【见闻】清明回乡扫墓见闻(2)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4124117__answer_id-4124117__single-TRUE#!answer_4124117

《22.04.23【见闻】清明回乡扫墓见闻(3)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4131665__answer_id-4131665__single-TRUE#!answer_4131665

《22.04.30【论道】破了3000后到底怎么做?》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4141954__answer_id-4141954__single-TRUE#!answer_4141954

《22.05.14【友问】反思“自己亏损的原因就是不会止损”》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4155098__answer_id-4155098__single-TRUE#!answer_4155098

《22.06.04【神奇】探秘一个年化超50%的神奇策略(1)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4178342__answer_id-4178342__single-TRUE#!answer_4178342

《22.06.11【神奇】探秘一个年化超50%的神奇策略(2)》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4185942__answer_id-4185942__single-TRUE#!answer_4185942

《22.06.18【友问】不敢买股票但又投资基金是“掩耳盗铃”吗?》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4193794__answer_id-4193794__single-TRUE#!answer_4193794

《22.07.09【回顾】复盘十三年投资收益分布》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4216520__answer_id-4216520__single-TRUE#!answer_4216520

《22.09.03【血泪】盘点投资生涯中十只被腰斩、脚踝斩的股票》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4270223__answer_id-4270223__single-TRUE#!answer_4270223

《22.09.24【按摩】一场熊途的对话》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4290776__answer_id-4290776__single-TRUE#!answer_4290776

《22.10.16【玄学】医药板块可能已经在筑底》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4307695__answer_id-4307695__single-TRUE#!answer_4307695

《22.11.05【泰来】竹外桃花三两枝,春江水暖鸭先知》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4330832__answer_id-4330832__single-TRUE#!answer_4330832

《22.12.17【阳人】中“阳”之记录及用药分享》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4369769__answer_id-4369769__single-TRUE#!answer_4369769

《23.01.22【玄学】癸卯兔首乱聊走势》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4398980__answer_id-4398980__single-TRUE#!answer_4398980

《23.03.11【有趣】历史上3月上涨概率统计》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4440924__answer_id-4440924__single-TRUE#!answer_4440924

《23.06.03【价投】一场关于长期价投的对话》

https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-4516595__answer_id-4516595__single-TRUE#!answer_4516595

大家多多鼓励,我也多多发文,哈。

赞同来自: skyblue777 、weileanjs 、Penny 、丢失的十年 、tbeanirong 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本文也同步发在雪球(https://xueqiu.com/4587884301/column)

本文是敝人对2022投资布局的思考准备,之前文章和链接如下,不过不是终版思考,会逐步调整:

《21.10.29【布局】2022年投资思考草案》(https://www.jisilu.cn/question/442154)。

《21.11.06【2022】消费板块的确定性》(https://www.jisilu.cn/question/442810)。

《21.11.13【2022】医药板块的多变性 》(https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3953079__answer_id-3953079__single-TRUE#!answer_3953079)。

《21.11.27【2022】重研美股资产》(https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3966992__answer_id-3966992__single-TRUE#!answer_3966992)。

上周写了《重研美股资产》,回头一看,有很多所思所考沒写出来,本周就把未写部分做一个补充。

重接上文,之前提到美股四个科技指数从2009年3月9日最低点到2021/11/27号的情况:

纳斯达克100:起点1043.87、昨日16025.58,涨14.35倍,复合年化23.94%

标普500信息科技指数:起点199.60、昨日2908.60,涨13.57倍,复合年化23.43%

纳斯达克生物科技指数:起点608.30、昨日4812.30,涨6.91倍,复合年化17.65%

标普生物科技精选行业指数:起点1125.50 、昨日9059.50,涨7.05倍,复合年化17.81%

数据有个规律:纳指100和标普信息科技的复合年化差不多,而两个市场的生物科技指数复合年化也差不多。

通过十二年的长周期,信息科技(纳指100的前几大权重其实是信息科技)走势牛于生物科技。

但需要看到的是,这三年以来,信息科技类的股票大涨,而生物科技涨的很弱,我们把时间倒退三年(即2018/11/27),再来看它们的复合回报率:

纳斯达克100:复合年化21.03%

标普500信息科技指数:复合年化19.70%

纳斯达克生物科技指数:复合年化19.01%

标普生物科技精选行业指数:复合年化19.23%

这下,看得就更清楚了,如果不是这三年信息科技类大涨,这四个指数的回报率都差不多。

根据搜罗到的数据,将四个指数做了个小结,具体的数据就不展示了,直接说结论:

(1) 在美股而言,亏损股是可以上市的,在指数中,也不乏有很多亏损股,尤数生物科技指数中纳入的亏损众多这不难理解,本来科技型企业,初创、乃至于发展几年过程中不赚钱的概率是很高的。所以从类比而言,以前总说美股指数的市盈率低,但因涵盖亏损股,如果同比A股的话,其市盈率可能“更高”。

(2) 相对而言,美股公司中,信息科技的公司成熟型的较多,因此从波动性上说,纳指100、标普信息科技相较另外两只生物科技指数波动性小一些。

(3) 标普生科是等权指数,小型公司占比要比纳指生科大,其波动性又更剧烈,看好小公司可以“赌赢”大公司的,可以考虑这种类型的指数。

(4) 纳指100、标普信息科技各年度走势差不多,即便有落后,另一只第二年会涨的更多一点;两只生科指数也如此,你追我赶的,只不过波动性显得更大。

(5) 极少数的股票引领了指数的涨幅,较多数的股票涨幅不尽人意,特别在纳指100、标普信息科技上表现的更为明显,俗称“指数上涨都是靠那10%的股票上涨获得的”,可谓“九死一生”。

(6) 虽然前面统计的近十二年的“长牛”数据表现的不错,但考虑到汇率波动的因素,当人民币大涨的年份,以人民币计价的收益或许看起来不太如人意。

(7) 四个指数、两个板块,分属两个市场,但板块之间的长期收益都差不多,表明在美股而言,“价值洼地”被填平,而不像大A股中,主板、中小板、创业板中即便是同个行业板块,其估值天差地别,进而收益不同,也就是如果要想获得超额收益,或许投资A股是个好逻辑。

上面提到的是指数,那么国内是否有“优秀”的投资美股、或者投资全球科技板块的主动基金呢?

敝人找到了两个,不过还需花时间继续勘察它们,先给各位分享一下吧:

汇添富全球互联(001668)、国富全球科技互联(006373)。

如果大家也有优秀的主动基金,也给敝人分享分享。

上面提到“指数上涨都是靠那10%的股票上涨获得的”,可谓“九死一生”,今天我也有个感悟,也给各位分享分享,看看是否产生共鸣:

老美的股市表明了长期发展的结果是少数的股票引领了大盘的上涨,说明在资本市场中要想成功,除了抓住那几个“龙头”别无二法,做个股交易真正是“九死一生”的游戏,要想生存到最后,最稳妥的做法如老巴所说“拿住指数就行”,如果真想博弈一把,那就把资金交给专业投资机构(比如基金),期间自己做个动态调整当消遣玩乐,虽然基金经理也是人,但他们的确比散户专业。

赞同来自: skyblue777 、LSMLSM0219 、六毛 、woshishui2016 、songchao1199 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本文也同步发在雪球(https://xueqiu.com/4587884301/column)

本文是敝人对2022投资布局的思考准备,之前文章和链接如下,不过不是终版思考:

《21.10.29【布局】2022年投资思考草案》(https://www.jisilu.cn/question/442154)。

《21.11.06【2022】消费板块的确定性》(https://www.jisilu.cn/question/442810)。

《21.11.13【2022】医药板块的多变性 》(https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3953079__answer_id-3953079__single-TRUE#!answer_3953079)。

上面几篇文章发布后,有其他渠道的朋友阅读后,提出过一些问题,比如:

(1)食品饮料怎么能比上白酒呢?跌时候跌的多,涨的时候跟不上,怎么沒提白酒?

(2)降低港股的配置?港股发生了什么啊,要撤离?

(3)你这些思考,整个市场都被你说全了,还有沒说的沒?

(4)明天的事情我都不知道,你还提前2个月说明年,这不扯淡?

可能这些朋友也沒仔细把我整个草案全套看完,所以就有这些疑问,这里简单释疑一下。

(1)为什么沒提白酒?

的确,白酒这都走了好多年牛市了,而且如果追溯从2004年白酒1000点指数计算,全市场最好的指数就是白酒了。不过我沒提白酒,主要是个人喜好缘故,无它原因。

而整套2022布局思考是出于对敝人做标的配置的指引,并不是介绍给大家按如此配置,顶多给到大家的是思考过程的分享,而且人与人不一样,吾之蜜糖很可能会是彼之砒霜。

(2)为什么降低港股的配置?

敝人和股票八字不合,更与港股不合,所以思谋逐步降低港股配置,转投匹配的沪港深基金(在《草案》中提到过),甚至A股配置也要降低的。

记得之前写过一篇文章《21.08.13【转场】扛着小刀上战场的我不想做难题》(https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3830059__answer_id-3830059__single-TRUE#!answer_3830059)就提到要逐步转场。

(3)这些思考,把整个市场都说全了?

提这个问题的朋友言过其实了,我再有能力也沒办法把整个市场的品种都研究个遍,那个《草案》中本也沒提几个东西,老兄可能是眼睛看着,脑海中反映的是某个什么人写的另外的文章吧。

不过敝人的确喜欢研究很多行业,而且还喜欢研究各种投资工具,多年以来持续扩大自己的能力圈。

通过不同的行业组合,加上不同的策略构建,并用上不同的投资工具,搭建一套属于自己的投资体系,尽量平滑收益波动、尽可能降低风险,以达成更多的收益。

所以有朋友建议我需要少研究、多专注。是的,低手只敢分散,高手更多是集中,我还得继续努力,争取早日跳到高手的行列。

(4)明天的事情我都不知道,你还提前2个月说明年,这不扯淡?

在《草案》中说了嘛,“讲真心话,这是情非得已,今年沒赶上新能源的大牛市,虽然也曾经持有一点点新能源类的品种,但中途也是各种原因被甩下车了,大仓位恰好就在今年跌跌不休的其他板块中。既然沒赶上趟,那只能将收益寄希望于来年,及早思考、及早布局”。

所以,只能来个笨鸟先飞了。

好了,废话讲完,来说说《草案》中提到的其他市场的配置思考。

还是先从简单的入手,从美股资产开始。

在2008年全球金融海啸过后的2009年开始,美股着实是走了12年的牛市,光是净价指数,纳斯达克100有14.35倍、标普500有5.79倍,如果是全收益指数收益(含成分股分红),那就更多了。

记得我正式投资就是从2009年开始的,如果当年就从投资美股资产,那就爽多了。

很多年前,也简单研究过美股资产,但国内能投资的工具不多,其次当年出海的各大QDII收益很差,第三我自己水平也不行,看着日日新高的美股指数,觉得“太贵了”,然后就作罢。

而现今,投资工具、分析工具、各类财经论坛越来越丰富,即便不懂美股,至少在研究上比过去还是稍微更能深入一点。

不知道谁说过这么一句话“A股的消费、美股的科技”,这句话仔细回味,还真是那么一回事。

老美引领了全世界很多年的科技潮流,纳斯达克、标普500这N年的长牛,从某种意义来说,就拜他们的科技巨头们的长牛有的今天,他们也有非常多的股票走了十多年的熊市、甚至退市,和当下A股这种两级分化的场景很像很像。

反观A股,在庞大的人口基数之下,消费长牛自然是有极其强大的基因,其走势结果大家也看得到,当然美股的消费也不弱,老巴就崇尚投资消费股,这里就不另外赘述了。

所以,从简单性入手,研究美股的科技类资产可能性价比会更高一些。

老美当年也搞过基建、也有持续N年的消费牛,更有如今的科技引领大盘,发展那么多年,很多也业已成熟,产品遍销全世界,它不牛谁牛?

苹果、亚马逊、微软、FaceBook、google、特斯拉、英伟达、Adobe、奈飞、PayPal、Visa、Master、Cisco、Intel、AMD等等,哪个不是世界级公司,哪个不牛?

恩,唯漏了一个IBM,这老兄的价格和2011年差不多,也难得老巴在上面折了一次戟。

对应到美股科技板块,一般大家理解的信息科技,不过理论上生物科技也应该算上。

国内可投资标的,目前有纳斯达克100、标普科技信息、纳斯达克生物科技、标普生物科技这几个指数。

纳斯达克100:易方达(161130)、华夏(513300)、国泰(513100、160213)、广发(159941、270042)、大成(000834)、华安(040046)、建信(539001)

标普500信息科技指数:易方达(161128)

纳斯达克生物科技指数:广发(001092)

标普生物科技精选行业指数:易方达(161127)

美股牛了十二年,中途也小熊过,不过时间很短,反转后又创出新高,等效于大牛了12年,下面就看看从2009年3月9日最低点到昨日27号,各指数的涨幅和年化:

纳斯达克100:起点1043.87、昨日16025.58,涨14.35倍,复合年化23.94%

标普500信息科技指数:起点199.60、昨日2908.60,涨13.57倍,复合年化23.43%

纳斯达克生物科技指数:起点608.30、昨日4812.30,涨6.91倍,复合年化17.65%

标普生物科技精选行业指数:起点1125.50 、昨日9059.50,涨7.05倍,复合年化17.81%

惊异的发现,纳指100和标普信息科技的复合年化差不多,而两个市场的生物科技指数复合年化也差不多。

而且通过十二年的长周期,信息科技(纳指100的前几大权重其实是信息科技)走势牛于生物科技。

这里提一下,上面的点位数是净价数据,不是全收益数据(即未含分红),如果再加上分红数据,约莫着复合年化还能提高1-2%,相当不错的长期业绩。

那么问题来了,现在还能投资这些品种吗?

因手头上的工具只能看到纳斯达克100、标普500的估值,就只能对其他指数模糊估算了。

纳斯达克100:

(1)PE(TTM)-31.76,历史最高PE是在2021/4/19创出来的40.19,虽然现在股指在最高档,但PE下降了很多

(2)PB(MRQ)-8.85,历史最高PB是本月19日创出来的9.27,现在也在最高挡。

标普500:

(1)PE(TTM)-24.40,历史最高PE是在2021/3/26创出来的38.89,和纳指100一样,虽然现在股指在最高挡,但PE下降了很多

(2)PB(MRQ)-4.36,历史最高PB是本月1日创出来的4.82,现在也在最高挡。

也就是,它们天天新高,天天冲顶,高位不胜寒啊,现在进入还真有点胆寒。

猜测一下,或许等美联储在启动加息前,会有一波下跌?

走一步看一步吧。

本文研究到这里,还是留了几个问题待以后再研究:

(1)老美的科技股还能继续牛下去吗?

(2)中国的科技股整体上不如老美,但未来赶上又会要多少年份?何时布局中国科技板块是恰当时机呢?

你说的有一部分是对的,很多转债,在冲上强赎价格后,等符合条件后,会公布正式强赎,最后阶段的场景和“流氓转股”场景是相似的

但此刻的持有者 和 “流氓转股”最后阶段的持有者已经不是同一波人了

遇到强赎这种状态下的持有者,在冲上强赎价后往往已经获利了结了,而新持有者往往不亏、或少亏,他们的目的是博弈,他们知道自己在干什么

但“流氓转股”这种状态下,前期的持有者可能还未获利了结

--------------------------------

@胡风汉月

恩,你说的也有道理的,但光大银行这种大股票,不会因为看到这种机会的人买入就会扎堆,这点量能根本掀不起波澜

另外,我这个文章里面的估算,我刻意做保守的估算,有其他渠道看到我这个文章的人反馈:【这个期望年化,根本引不起我的兴趣】

哈,我本就不是张扬的人,保守估算就好

当然,里面的 x% 、3%、时间 这几个要素都是变量,就看自己算出来的期望是否符合自己的投资要求

赞同来自: LSMLSM0219 、北冰洋 、gztom 、smallrain3 、狐少卫 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本文也同步发在雪球(https://xueqiu.com/4587884301/column)

本来都不想做单个股票的投资了,总觉得和股票八字不合,除非市场真的把股票的估值打的很低,或者是我再练几年内功。

不过随着研究可转债的深入,更主要是时下的转债也太内卷了,都沦落到要看几眼银行转债的时候了,而看到光大转债后,进而发现光大银行似乎更“实惠”一些。

光大转债映入我备选标的主要是看它还有1.32年就到期了,在到期前大概率是要解决转债的,除非银行方面把转债真正当成债券到期偿还。

而到期前解决转债,光大是无法使用下调转股价这个手段了,剩余的方法分以下几种:

(1)强制赎回:倒逼持有人转股;

(2)到期赎回:也就是到期偿还;

(3)转债折价:诱导持有人转股;

(4)流氓转股:到期前转债价格比到期赎回价高一些,比如高个1%~3%这个样子,此刻持有人很尴尬,若持有人成本高于市价,则无论赎回还是市价卖出均亏本,这可能导致部分持有人转股等待机会(虽然转股可能亏更多)。

这里就简单计算下各种模式下的未来收益率:

(1)强制赎回:意即后续某个时刻转债会超越130横盘一段时间,姑且按130价格计算,转债年化收益约+10.21%;

(2)到期赎回:到期偿还,收益年化约-4.8%(税前);

(3)转债折价:在这种模式之下,转债折价转股,即“转债溢价率回落”,用静态“相对”的描述表达:正股涨、转债跌(当然,也可以是正股、转债齐跌,只是正股跌的少,反之如是)。这里不好判断正股、转债会在什么价位出现折价,但强人所难就拍个脑袋转债在120附近出现这种概率,时间在半年内,年化约10.08%。

(4)流氓转股:这种转股法,的确很流氓,这对很多持有人是不利的。当然,理性的投资者不会用亏更多的方式去转股,而是卖出转债,进而连锁反应后,最后的转债价格大概比到期赎回价高一点点,尾盘的持有者只能全数转股以待机会。如果出现这种情况,届时市价在106~108附近,概算个年化收益约在-2.99%~-4.34%(后续计算时候按中间值-3.67%取值)。

然后就继续评估出现如上情况的概率:

先说“到期赎回”,光大好不容易从市场融到了钱,搞了几年竟然还回去,虽然说占了几年的低息的便宜,但后续再搞个“光大转2”?这也得耗费很大的精力,还是多一事不如少一事更好。所以从心理层面说,光大自己应该不太情愿用这个方法。当然,市场的事情谁都说不准,如果市场发生系统性风险或者哪个管家说就这么干,这也不是不可能发生这个情况的,发生概率算5%吧。

再说“折价转股”,现在的转债溢价是20.77%,要想达成折价转股,就如前面说的,让溢价率回落,这个难度不大不小,好在溢价率不算高得离谱,差在光大是AAA,天然有高溢价的基因,不过只要愿意磨时间,越往到期日临近一天,多方博弈交错下或许越容易实现这种模式。谱个30%概率?

再来看“流氓转股”,出现流氓转股的场景,则一是市场不配合、二是管理层不关心等等,到最后赶鸭子上架临时霸王硬上弓的弄,不过如果真这么干,是很损声誉的。还是那句话,市场的事情谁都说不准,算个15%概率吧。

最后就是“强制赎回”了,虽然难度不小,但也需要考量光大的智慧了,多多释放利好,不好说真的能成功,上面的概率一减,那就是50%的概率了。

基于如上,就概算下买入光大转债的数学期望年化:

5%*(-4.8%) + 30%*10.08% + 15%*(-3.67%) + 50%*10.21% = +7.39%

貌似7.39%的数学期望年化还可以(如上各个估算值,可能不一定合理,大家也可以一起探讨探讨)。

不过事情到这里还未结束,通过如上分析过程中,会发现“强制赎回”和“折价转股”这两种模式下,正股势必都要上涨,其中“折价转股”的正股本身就属于涨的比转债多的模式;而历史经验,正股越涨,溢价缩小的概率本身也比较普遍,所以可以推导“强制赎回”模式下,转债达130之上时,正股涨的也是比转债多。

那光大正股,在未来一年的时间内会跌吗?(跌的多的话,自然是落入“到期赎回”、“流氓转股”两种模式。

我们暂且跳出正股、转债这种分析模式,来看当下的市场环境。

从银行股的走势看,一直温吞不火,PE/PB持震荡走弱,全收益指数今年还保持1.43%的正收益。

但需要看到,银行净息差在2021年是提升的,在这个根基点提升的背景下,未来银行股走弱概率不大,就算走弱也不会太多。

所以综上一分析,发现此刻买入光大正股,似乎比买转债性价比还好一些,更何况正股还有打新的潜在概率提升优势。

而其正收益安全垫,除如上转债7.39%的数学年化期望外,还需加上正股打新潜在收益年化3%(很保守的估计),再加上如上分析的正股理应比转债涨的多那部分(大家各自计算吧,x%),所以综合来说会超过 7.39%+3%+x%=10.39%。

如上,或许错漏很多,也给各位做个参考思路。

赞同来自: skyblue777 、菠萝小丸子 、开心在读书 、Penny 、梦想成真啦 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本文也同步发在雪球(https://xueqiu.com/4587884301/column)

之前启动了对2022投资布局的思考准备,本周主要思考医药板块,不过感觉思考的还不够彻底,后续还需继续深入。

之前文章和链接如下,不过算是草案:

《21.10.29【布局】2022年投资思考草案》(https://www.jisilu.cn/question/442154)。

《21.11.06【2022】消费板块的确定性》(https://www.jisilu.cn/question/442810)。

经过N年的发展,整个医药行业已经脱离了当年“药”的范畴,已经不仅仅局限在“药”上,现在的A股,基本上已经将整个医药产业链都囊括进来了,都可以分几个层级,大的可以分医药、医疗,细分都可以分出研药、制药、运药、售药、用药等等,有可分创新药、中药、生物医药、医疗器械、医疗服务、连锁药店、CXO、康养等等各种。

所以现在所谓的医药行业,其实是“大健康”的概念范畴,而每个细分的领域又由于周期不一样,导致现在投资医药行业其实很困难,莫说散户,机构在里面深耕也着实不易。

不过,在这种局面之下,一个医药行业,如果能赶上节奏,就深耕玩玩这个行业,也是非常不错的,毕竟机会很多,所以有一些私募专做医药这个行业。

医药这个行业,长期以来,市场上都形成如下共识:

(1)综观全市场,医药是个攻守兼备的行业,能够穿越牛熊

(2)人口老龄化需求,势必会让医药行业大发展

所以,看好医药发展的人不在少数,赚了大钱的人也不在少数。

不过,随着人口老龄化的加剧,很多事情并非如想象般的发展,现在医保吃紧,所以医保控费变得必然,导致之前的“两票制”,现今的“集采”,就是奔着如何降低医药支出的目的而做的各种政策。

说到医保,想起当年大学毕业刚刚工作的时候,某天闲聊中,某个前辈谈到可以去单位医务室开药,说比医院的便宜。那会我才知道,每个单位都有个医务室这样的部门,日常不算太大的病医务室都可以开药,还可以挂点滴,甚至还可以开保健营养类的药,比如钙片呀之类。当然费用很便宜,所以相当多的职工大肆开药,有些人都可以给家里面的人开药,甚至...(此处略100字)。

至于额外的费用谁出?我后来了解是单位做为生产经营成本列支开销。

我当时就在想,怪不得新闻上老说医药费用太高,企业承受不住。后来不长时间,搞医保了,单位缴一部分、职工缴一部分,职工各人日常看病买药只能用自己医保卡的余额,超额自付。

我当时觉得这挺好的,这样企业的负担着实下降很多,我也为有医保这个政策觉得管理层很因明。

不想,这一晃二十年过去,现在的医保竟然越来越不堪重负,这里面的原因是全方位的,有爱惜身体一点小病就去住院康复的、有一听有医保就给患者多开药的、有用医保购药倒卖的、靠吃医保红利高价售药的机构/公司等等。

所以,医保控费、两票制、集采就变成了必须执行的政策。

一边是看似有大发展的市场机会,一边是不停考虑缩减开支的政策。

在面对有大发展的市场机会时,各色企业自然是加足马力的研发、生产。有这样的企业在努力,这十数年,我国的医药行业的确是发展迅速,每一次管理层的政策鼓励,市场都沒经过多久,就很快达到效果,MeToo、MeBetter,乃至现在鼓励的MeFirst、MeOnly。

这些过程,这个效率,对患者是好的,但也要看到,在已经鼓励MeBetter的时候,还有多少企业还在往MeToo里面挤,这势必会出现某些生产/研发过剩,对整体环境而言就是生产/研发浪费。

大家注意到没有,这里面,受损最大的其实是投资者。

也就是说,在当前环境下,各种控费措施,人为的挤压厂商利润,对整个行业而言,就是很大的利空因素;当然,最后市场化竞争的结果就会让差的企业出清,留下优质的企业,这又算是社会未来最大的福气。

另外,说医药行业是攻守兼备、穿越牛熊的行业,似乎全世界就美国一枝独秀,而在其他国家虽然这个行业也不差,但也没有想象的那么优秀。

比如日本,过去也出现过为降低公费开支而全面降低要价的历史,有那么一段时间,相应的股票持续低迷,有长达8年之久。

而美国又为何一枝独秀?某种观点认为,因其研发能力的强劲,其药品能出口全世界,进而其利润来源于全世界,而非仅仅自己。这个观点我很认同。

通过如上的分析和梳理,对市场上认为医药行业是攻守兼备、穿越牛熊的行业;且人口老龄化需求,势必会让医药行业大发展的观点应该需要客观对待。

所以,简要归纳如下观点:

(1)医药行业是攻守兼备、穿越牛熊的行业,但前提是药品能远销国际;

(2)人口老龄化需求,虽然看似让医药行业大发展,但也要警惕医保费用高启带来的反身效应;

(3)由于属于潜在的高景气度行业,进而众多的医药企业水平参差,进而产生的竞争失败,其损失资本远较其他行业高(医药行业创新研发资本开支很大),换句话说,就是股东的收益/亏损波动偏差很大。

基于如上,敝人自认精力有限、能力不足,未来会持续减少医药类的单个持股,转而入到基金投资,尤数主动基金。

有朋友可能有疑问,为何是“尤数主动基金”?

这也是本文第二个重要的观点,如下理由:

前面提到医药行业有诸多小的细分行业,而每个细分行业,由于周期不同,其景气度各各不一,如果全投,那直接投资全指医药即可,不过这个指数近10年的年化仅为8.7%,很一般般,根本不像大家理解的“医药行业大发展”那种感受。

为了达成超越,那么就需要在细分行业上进行轮动,这问题又来了,如何才能更好的踏准节奏?这对一介散户而言,这好像难度挺高。

而仔细统计了目前诸多主动基金业绩后,发现主动基金业绩好过指数的很多,这或许是A股的特色吧。

那么,现在入场合适吗?

看了下各大医药指数,今年的业绩是负数,回调了不少。恩,这是好事。看估值,差不多常规估值了。

又看了下今年涨的不错的一些主动基金,近期回调了不少。恩,这也是好事。似乎这些涨的好的,今年都有大仓位在CXO上,而CXO近期回调不少。不过敝人觉得CXO未来的前景未必如很多人认为的那般好,这个以后有机会也聊聊。

看了下趋势线,好像现在各大指数都在磨底,再等一久或许介入才是较好时机。

如上,做为记录,也给各位分享,不足之处,大家共同探讨。

赞同来自: jisabao 、miniming 、剑水 、FF章鱼

《21.10.29【布局】2022年投资思考草案》

https://www.jisilu.cn/question/442154

《21.11.06【2022】消费板块的确定性》

https://www.jisilu.cn/question/442810

路人甲pro

- 股债平衡轻宏观,低估分散不深研。

- 股债平衡轻宏观,低估分散不深研。

赞同来自: nowhere 、本德莱耀西 、neverfailor 、酱油面

飞鹤的缺点是有的,但我觉得不是楼主所认为的两条理由。财务造假不太像,毛利率及净利率超高,远高于同业水平,可能是因为高端及超高端产品占比较高导致的,同业的其他公司产品比较均衡,高中低端及多元化产品较多,拉低了毛利率和净利率。至于广告费,飞鹤确实花的多,销售费用比伊利蒙牛好像高了五六个点,但是不是收智商税,就见仁见智了,还是看产品力行不行。

飞鹤的优点就不说了,我个人所认为的缺点主要有:1、出生人口下降导致的需求不足,未来存量竞争,要扩大市场份额就需要和其他高端产品既要拼产品,又要价格拼刺刀,会拉低利润率水平;2、产品过于单一,多元化不足,虽然目前在探索,但并无明显效果。至于有些人所担心的集采,应该是杞人忧天了。

赞同来自: 丢失的十年 、lgchao 、积少成多66 、丽丽的最爱 、Maslino 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

做股票投资,大概是成年人生活在这个世界里面,少数几个能激发肾上腺素的东西之一,不管是盈利、还是亏损,应该99.99999%的人都逃不脱。

感觉那些投资大家都七八十岁了,个个都是神采飞扬,真的就像打了激素一样。

股票这东西,对我来说就是难题,从十多年前第一次买股,就老觉得这东西好难,一直不对路。

还好,这世界除了股票,还有基金,还有其他相关的品种,不然投资这扇大门应该是对我关门了。

虽然前久写的文章《21.08.13【转场】扛着小刀上战场的我不想做难题》(https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3830059__answer_id-3830059__single-TRUE#!answer_3830059)中说逐渐转场,回到自己熟悉的品种中来。

但遇上市场那些看着估值很低的股票,总是像有股魔力在散发着诱惑的气息,总有研究的欲望。

这诱惑力是有力量的。

它让你觉得你又可以进入一个新的世界,去学习新的东西,可以去扩大自己的能力圈。

它也让你觉得你很努力,你是那个最棒的,学海无涯苦作舟。

它也在鞭策你,可以去小仓位试错,大不了损失少一点,而且还获得了知识与经验。

这些宝贵的知识与经验,会让你在下一次再遇上时,要么避免“坑”、要么因此而获利。

而实际上,历史虽然相似,但每次都不同。

总有一个新“坑”在等着你,躲得过,算运气。如果能获利,那更是福气。

这诱惑力也是强烈的。

它可以让你“找到”各项指标优良的股票,但市场给的估值就是那么低。

而我们自己,不自觉的,憧憬梦想着【买了它,永远持有,乘载着它稳健的经营,N年后估值提升,大赚几倍、甚至十几倍出局,妥妥的人生赢家,并且日后都可以给儿孙们讲自己当年是如何如何发现这个“伟大公司”的,自己是如何如何长期持有的】。

这真的是梦。

讲真,这市场,特别是港股中,这样的机会实在太多太多,就算剔除那些大家认为的“老千股”,还是很多很多。

但是!!!!!!市场就是不待见他们。

理性的想想,如果这个真的是机会,就你是最聪明的那个?

好像这才对那个“梦”的一瓢冷水。

不过,聪明的你,会觉得“有分歧,才会有此价格,否则,那就涨上天了”。

恩,是的,说的对极了。

市场价格已经反映分歧的预期,包括那负面的东西。

问题是,这些负面的东西,你有能力、精力去证伪不?

一个小散,我看,这很难。

各位晚安。

喂,等等,老乡别走。

?啥事。

你不是说港股中一把那种各项指标优良、但估值很低的股票么?介绍两个来。

喔,这不好吧,我也不知道能不能涨。

没事没事,亏了不怪你。

那好吧。石药集团、中国飞鹤,拿去吧。行业好、ROE高、净利润增长不错、现金流充沛、负债率不高、股息也不赖,就是市场给的估值太低了。

他们有什么负面东西不?

有啊,不然市场怎么能给那么低的估值呢?只不过这些信息大家都知道,都是些不可证伪的虚渺之谈,相反不会影响运营业绩,而且都已经反映在价格里面了,如果再跌那么只会是些新的东西了,你看着办吧。

都有什么负面的啊?

对石药来说,不就是集采、创新力不足这些吗。

对飞鹤来说,还是老生常谈的觉得毛利远高同行可能是造假、广告费高到在收家长智商税、新生婴儿降低等等。

好的好的,谢啦,晚安。

赞同来自: jadepan 、skyblue777 、wjxxj 、达通资析 、weileanjs 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本周,研究了很多东西,包括金牛奖基金的研究、方差&标准差在投资中的应用和与自己投资标的的对应、一些超跌绩优港股的研究与分析等等,虽然每个研究都有了很多成果,不过总觉得不够彻底,所以行之成文似乎还缺少点最精炼、最精华、最优的结论,只能以后再给各位分享。

按计划,每周都要写点东西记录记录,避免脑袋迟钝老化。这周就写点平时搜刮到的各色高人在投资过程中的投资精华摘录吧,这些都是敝人平时看书、听讲座、看文章等等遇到好的经验就摘录记录下来的,曾经思谋着以后把这些精华汇总归类,时不时翻翻,加强自己的战斗力。

今天就先开个“(1)”吧,以后慢慢的看机会增加,今天的这几条也是随便找出来的,并未特殊选取,毕竟还没有归类汇总,大家就凑合看。

至于各个精华的来源出处,都沒记录下来,主要是懒,大家见谅。

一. 高利率时期买入股票后很容易“最终”获利,反之在低利率时代,如果一定要投资,则买红利股

解读分析:

(1)从资金的趋向性而言,在高利率时期,资金往往会朝风险低的债券集聚,毕竟此刻收益效率更高,进而导致股票价格会逐步走低,所以跌到一定程度后买入的股票,在随着利率周期的轮转下降,重新获取资金的青睐而获益。

(2)反之,在低利率时代,则股票就会普遍贵,那么此时如果真的要投资,那么购买红利股会相对而言风险会小一些。

当然,本条精华在那位高人总结的时候,并未明示一个前提,就是进入的时机,综观各大市场,在市场利率逐步抬升的时候,股市往往都会向上冲,因此进入的时机并不是市场利率在抬升的时候,而是在高位盘整了很长一段时间之后,反之亦然。

另外,何为高?何为低?这是艺术,这才是高人与低手的区别。

二. 纯垄断企业未必是投资的最优选择,因为这样的企业可能会受到价格管制、或者其垄断导致其运营效率降低等,而适度竞争的垄断企业会是较好的选择。

解读分析:

(1)在价值投资体系中,“垄断”这个单词,往往是某企业形成的较大护城河的重要砝码,所以很多投资者都很看重它,但实际上,在这个市场中,纯粹的垄断企业未必是投资的最优选择,或许它们很安全,但更可能是成长不足。

比如高速路股,在一定区域范围内是典型的垄断,是拥有行政背书的垄断企业,但这样的企业往往会受到价格管制,无法“轻而易举”的提价。

(2)在市场竞争中胜出的垄断企业,才是很好的选择,而其中适度竞争的行业比激烈竞争的行业更优。

三. 波动,严格意义不是风险,而是机会。

解读分析:

我们往往经常听到“XX品种波动太大了,风险很大”。

是的,某品种波动太大,如果一不小心买到山顶,那么自己潜在的亏损是相当巨大的,所以“风险巨大”。

其实,“波动大”在结合“价值回归”理论之下,波动就不是风险,而是机会,因为它能超跌,自然能超涨,所以“一要戒贪、二要戒急”,这样才能不追高、并耐心等待低位的到来。

赞同来自: skyblue777 、达通资析 、Loadstarr 、孤独一克 、sybil03 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

不喜热闹的我,整个国庆假期也沒打算到什么地方玩,“窝”在家里自得其乐,这么多年,最大的爱好就是研究各种品种,没有开市的喧闹,品种研究更能静下来,把待研究清单中的东西又攻克了两个,等之后慢慢投入实战。

看书阅读也不拉下,每天1.5~2小时的阅读的确也读了很多书。

这久在看《漫步华尔街》,1-2章到也沒什么特殊之处,和其他书籍一样,都从“郁金香泡沫”、“南海泡沫”开始,等到了第3章,分别讲述了60年代到90年代的一些现象,越读越让我感叹,简直就是“不变的人性、不变的历史”。

要说“不变的人性”,可能人类几千年,甚至几万年的生存史、发展史,各种历史学家都已经深刻的把历史渊源讲的很透彻,亘古不变的人性,变化的只是表现的形式,所以就有了总结“读史可以明智”,进而纷繁变化的事件,内核逃不出那不变的东西。

而映射到本书,看到60年代到90年代里面股票的操作,在当下大A股,无一不在上演。

======60年代======

一. 新股热:

1)在1959~1962年,新股发行量比历史上任何时期都要多。新股发行热在程度上可与南海泡沫时期相匹敌,遗憾的是已揭露的欺诈性做法也不亚于南海泡沫时期。

2)这一时期的新股发行热被称为“电子热”,因为即使公司的业务与电子行业毫无关联,新股名称也常常会含糊其词地将“电子”这个词包含进来。认购新股的人并不真正在意公司到底是做什么的,只要公司名称听起来与电子有关、带点儿只有内行才懂的感觉就够了。

3)比如说,美国音乐协会公司,其业务只是挨家挨户上门推销唱片和留声机,却在“上市”之前把名称改成了“太空音色”,公司股票以每股2美元向公众发行,股价几周之内便蹿升至14美元。

点评:在A股新股不败的当下,当年美国股市也和我们差不离多少吧?还有那些改名的股票,改个名字股票都要涨一涨,动一动,人性不变啊。

二.“协同”产生能量(并购):

1)他们只需施展一点点简单的障眼法,便能把一群毫无基础潜力的企业整合在一起,制造出稳定增长的每股收益。

2)我们看到在这个案例中,集团企业制造了账面增长,但实际上三家企业都没有增长。然而仅仅凭借他们的合并事实,容易受骗的投资者们在翻看企业利润表时,只会看到集团企业的财务数据....。

3)一目了然,协同公司是一只成长股,其非凡的业绩记录令它取得了一个很高水平的市盈率,并且极有可能进一步提高。

点评:并购这财技大家并不陌生,一个好企业并购差企业后,如果新企业的估值继续按好企业之前的估值,那么并购方就“赚”了,因为差的那部分资产瞬间就升值了。

“企业利润增长”是长期成长的标志,在某些投资者眼中,“利润增长率”是最重要的,重要到变成“唯一”指标,而这种并购财技“骗”的就是这种投资者。

记得大A股前几年满街的这种并购可以让股票飞上天的案例比比皆是。

三. 概念股泡沫:

1)最佳策略便是买入这样的股票:具有激动人心的概念,能讲出令人信服的好故事,市场现在就能领略到这些特点,而不是要等到很远的将来。因此,所谓的概念股便应运而生了。

2)即便故事并非完全可信,只要基金经理确信人们将普遍认为其他人会普遍相信这个故事就成,仅此而已,无须别的条件。

点评:时至今日,大A股的韭菜们莫不时时刻刻在概念横行的市场中游荡,因为大家都喜欢“概念”。这不,现在只要企业动动新能源概念、白酒概念,市场立马跟风大涨一波。

======70年代======

漂亮50:

1)“漂亮50”,这些股票都是“大盘股”,这意味着一家机构投资者可以重仓买入股票,同时又不会使股价产生大幅波动。

2)买入时的价格暂时过高,又有什么关系?事实已证明这些股票都是成长股,现在支付的过高价格迟早会证明是合理的。此外,这些股票好比祖传珍宝,永远不会卖掉,因而也被称为“一次性抉择股”。你只需做一次买入的抉择,从此,你的投资组合管理问题就一劳永逸地解决了。

点评:大A股这两年的大蓝筹抱团有什么差异?大家都是“成长股”,大家都可以“长期持有、永远不卖”(祖传珍宝),更是“一次性抉择以后就可以躺赚”。

说到股价过高?不怕的,可以按3-5年后的估值来买入,更有甚者,时下火热的某新能源股,已经被某机构研报按2050年来估值了。

哈哈哈,怎么几十年了,人种都变了,但大家的想法还是那么一致呀?

======80~00年代======

限于文章篇幅,就不过多摘抄了,就摘抄点题目:

1)80年代:新股发心的辉煌回报

2)80年代:“概念”卷土重来-生物基数泡沫

3)90年代:日本地产和股市泡沫

4)00年代:史上最大泡沫“冲浪互联网”

点评:回顾这些历史,的确给我们带来很多思考,风险无处不在,需敬畏市场。

后面,又看到了作者对技术分析的排斥和嘲笑,也谈到了基本面分析的优劣,这都不算出彩,更为让我大笑的是作者总结了一些“漫射”,按我们时下的说法叫“策略”,竟然和我们当下还是那么契合,我摘录几个,比如:

1)一月效应

指每年第一个月份的前两周,股市收益往往特别高。这和大A股的春节前行情是不是那么像?那么重合?

2)“星期一下午”模式

华尔街的周末效应-周五收盘到周一收盘平均收益为负,作者提到有些人就会在周一接近收盘的时候买入股票,这样价格会比较划算。

这是不是和大A股的“周四-法定跌盘日”的现象很像很像?

3)“小即佳”效应

这没啥说的,就是小票策略。

4)圣诞节效应

作者在其他章节中提到过圣诞节效应,就是圣诞节前1-3日买入,节后卖出会有收益不错的效果。

这和大A股大节假日前后的股市表现是不是又那么像?

当然,作者说的那些“漫射”,并不是说这些策略是致胜法宝,而相反是在说这些“漫射”往往都会偏离目标,还专门提到“为什么枪法这么差”?

这书现在还沒看完,但真的很经典,怪不得那么多人都给予赞誉,《福布斯》还专门有给予更高的评价“在过去的50年间,有关投资的真正佳作至多也不过五六本,而《漫步华尔街》无疑当属经典之列”。

书写的的确不错,翻译者也翻译的好,在此一并致敬他们。

赞同来自: 素素Kelly 、neverfailor 、Ake90 、tangzheci 、dingo49 、 、 、 、 、 、 、更多 »

国庆到,为伟大的祖国致敬。

也到了季度总结的时候,年度收益+3.44%,按choice数据统计,在所有混基/股基收益排名比在41.25%位置。

这收益很是惨不忍睹,干了三个季度,竟然才这么点收益,按持仓风格讲,看到可比的基金很多都是负数,更有-10%+的,想想能保持正净值似乎也还不错(自我安慰一下)。

仓位:股权类99.32%(含A股87.57%、港股11.75%、可转债折算股性仓位6.02%)、债券类11.15%(含转债折算债性仓位3.01%)、现金类27.66%。

股权类仓位与二季度相比,提升了16.58%,主要是通过IC股指期货增加了仓位。

虽然股权类仓位接近100%类似于满仓,但还有27.66%的现金可供日常进行调仓和机动,这种匹配模式我比较安心。

在半年进程之时,我就对收益不太满意,面对市场炒作的“热”品种也没法融入进去,一则不懂、二则感觉那种“热”炒作的确我也不擅长。

于是,加大对各类品种的精选研究,以期在能力圈内挖掘精良品种,同时也对未来的投资思路进行新的战略梳理。

新的战略将围绕年复合增长20%,希望十年后增长至少6倍。

当然,在研究品种的时候,将围绕“十年十倍”,即年复合25.89%的目标寻找,这样剔出损耗、波动、不可预知风险等各种因素,期望能保证+20%年复合回报。

基于此,审视过去的一些投资策略,觉得开拓“能力圈”着实不容易,退守回自己“势力范围”打好攻坚战之后,再徐图或许是当前形势下较好的方式,于是在8月13日写了一篇文章《【转场】扛着小刀上战场的我不想做难题》(https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3830059__answer_id-3830059__single-TRUE#!answer_3830059)。

一是转场回自己熟悉的领地,二是转场到自己能力圈范围的新品种中。

基于这个大战略之下,进行了一些产品的调仓,在9月10日写的文章算是一个缩影《【小结】谈谈我近期医药品种调仓思考》(https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3881352__answer_id-3881352__single-TRUE#!answer_3881352)。

里面提到的恒瑞医药,截至昨日,调仓后的相对收益是+8.6%,而华东医药则是+20.3%(虽然华东医药的调仓是在7月7日开展的,但当时也已有撤离股票转场回熟悉品种中的思谋)。

至于其他的调仓品种,其相对收益也逐步增大,也就是如果不调仓,此刻的净值是不是负数都不好说。

下一步,为实现“十年N倍”的战略,下一步寻找的标的将按如下几个标准来:

A:底层资产内涵潜在的年复合回报

B:其资产可能获得的制度、政策等的红利回报

C:其资产在操作经理操作下的阿尔法增强回报

D:我对这些标的的轮动阿尔法增强回报

一旦A+B+C+D的回报超过20%的,将纳入标的池。

同时,在进行有效风险把控下,适度提升一定的杠杆,以辅助目标收益的达成。

最后,祝各位投资顺利。

赞同来自: skyblue777 、丢失的十年 、llllpp2016 、甘泉 、xyzhero 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

前久,分享了一篇《21.09.03【研究】分享一只“准低风险”有性价比的封基》(https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3869781__answer_id-3869781__single-TRUE#!answer_3869781),虽然那只封基不算上乘佳品,但大家对那篇文章也挺支持。

为感谢大家抬爱,今天再分享另一只封基,这只的冠名则是“较低风险”,在我的评判体系中,风险度比上篇文章中的封基(国联安科创501096)在风险度上还要低一些,毕竟国联安科创如果配合上它的转债仓位,那么权益仓位实际上是不低的,而且其打新加成不足、低效资产(现金)较多,不过因为其折价很大,所以算是“准低风险”。

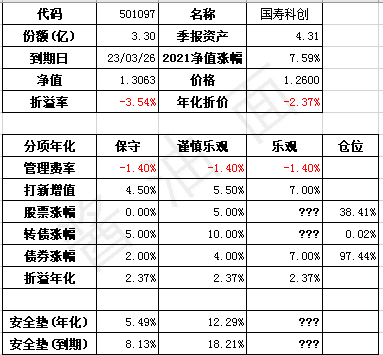

今天这篇文章的主角是科创国寿501096,其支撑核心是股票仓位低,折价不差。

这只基金,其目前折价3.54%,而股票仓位才38.41%(考虑其资产加了杠杆,如果按全资产计算,股票仓位才27.08%)。

先将数据图放上来,后面做个简单分析:

今年涨幅7.59%,不好不差,考虑到其股票仓位不高,成绩还算可以。

同上篇文章类似,也是将各种数据整合计算一下安全垫,主要考虑两种模式保守估算、谨慎乐观估算,而乐观估算更依赖于股票涨幅,能涨多高,这得仁者见仁,大家可自行预估。

(1)管理费率

本基金每年固定开支管理费(1.2%/年),托管费(0.2%/年),合计1.4%。

(2)打新增值

根据统计数据,截至写文的今天,本年度这只基金在打新增值上大约在4%附近。

故此,就在保守估算中按4.5%、谨慎乐观估算中按5.5%来做预估。

(3)股票涨幅

股票涨幅,在上篇文章讲过,这挺难估的,就拍个脑袋保守估算中按不涨不跌0%、谨慎乐观估算中按5%来做预估。

另外,这里提一下,在图中安全垫计算的时候,已经考虑了仓位的因素,若3%的涨幅,对应1.5%的贡献。后面“转债涨幅”、“债券涨幅”这个也如此计算。

(4)转债涨幅

这只基金沒什么转债仓位,估多估少,影响不大,和上篇类似,还是拍脑袋,保守估算按涨5%、谨慎乐观估算中按10%来做预估。

(5)债券涨幅

常规来说,全仓位债基一般能保证5%年化,对于好基金、好年景7%-8%也大概率能实现。

从审慎、降低预期的角度出发,在保守估算中按2%、谨慎乐观估算中按4%来做预估。

(6)折溢年化

这,不详细说了。

通过如上计算:

(1)保守估算:年化安全垫5.46%,到期安全垫8.14%。

(2)谨慎乐观估算:年化安全垫12.28%,到期安全垫18.24%。

如上计算模式也是在很保守状态下的计算,这个安全垫我觉得还不错,而如果市场稍稍走好更多,那收益应该是满意的。

关于这只基金的仓位策略,查阅其合同条款发现其仓位策略竟然和中证500的市盈率(PE)来挂钩:

“以中证 500 指数市盈率作为股票投资比例决定因素。具体方法为, 以年报和最近一期财报数据为基础,计算中证 500 指数市盈率。 当中证 500 指数市盈率大于 15 倍(含),本基金股票资产占基金资产的比例为 0-45%(含);当中证 500 指数市盈率大于 12 倍小于 15 倍,本基金股票资产占基金资产的比例为 45%-65%;当中证500 指数市盈率小于 12 倍(含),本基金股票资产占基金资产的比例为 65%(含) -100%”。

怪不得这只基金从成立开始都奉行低仓位,毕竟中证500似乎从问世以来就沒低过15倍市盈率的时候,最低的时候见过15.5倍,现在则上升到19.35倍。

所以这就放心了,接下来的日子里,99%以上概率还是保持低仓位。

有朋友可能打趣的问“这‘万一’中证500掉到15倍市盈率以下呢?”

我到觉得这‘万一’的概率着实不大,除非发生了各位都不愿意面对外部事件。

而且,单指中证500这个指数,我相反认为会在一定时期内光明无限,现在的PE-19.35,太低了。它还要继续往东北方进发。

我之前写过一篇简单的分析《21.08.06【趋势】当下多个因素似乎有利于小票》(https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3816965__answer_id-3816965__single-TRUE#!answer_3816965),有兴趣的朋友可以看看,目前观点沒变。

另外,简单聊下上面提到的这只基金加的杠杆,在其二季报中公布其股票仓位27.08%、债券仓位68.71%;而股票仓位占净资产38.41%、债券占净资产97.46%。

这妥妥的就像债基一样,通过债券上了杠杆,倍数141.84%,把债券杠杆提高到规定的最高位,这是普通债基常规通行做法,风险不大。

所以如果按总资产来看股票仓位,才27.08%,这风险就瞬间降低了很多。

基于如上分析,敝人觉得把这个基金看成是个债基的话,不仅有折价,还有打新加成,这真是上佳品种。

不过,其不足就是成交量很小,不适宜大规模建仓,但比较适合低风险人士,可考虑慢慢定投买入。

以上,只做为品种分析的目的进行分享,不做投资建议。

赞同来自: 海浪9999 、skyblue777 、圆子可乐 、youyong 、CAT108 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

上次写了《21.08.20【风险】人生长跑途中降低生活风险的方式(一)》(https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3844308__answer_id-3844308__single-TRUE#!answer_3844308),还沒计划什么时候写二、三,不想这几天遇到一个事情,触动我落笔开始写(二),希望有缘人看到,给予一些启发。

事情是这样的,有个朋友电话给我“今年太难了,实在太难了”, 便与我借5K块。

他,其实也是我中学时代的同学,这二十多年,接近三十年的相处历程中,也一步一步看着相互的成长。他在生活中是个充满向上精神、热爱学习、善于开拓、积极实践的一个人:

1)大学毕业,回老家,进公A系统,待了沒一年,离职出来,主要原因是觉得年青人还是需要闯一闯,在那种地方“窝”一辈子,憋屈。

2)在老家找了个乡镇企业,咸菜企业,做营销,两年后离职。

3)来省城,进保险公司做销售员,N年后,做安利。

4)后进入一个民办学校(面对初中毕业沒考上高中的),当副校长。每个假期需要全省到处跑,拉生源。N年后离职。

5)这些年,做了学生培训学校,前久聊天中,说近1-2年不好做,我说“不可能吧,这几年应该好做的啊”,答曰“摊子铺得太大”。

这二十多年,知道他在生活中,关于Money,都是“能大进,亦大出”,沒买房子,养两娃,压力相反不小。

而他的一句“摊子铺得太大”,我一点都不惊讶,他就是这么一个“努力往前跑,不顾身后事的人”。当然,这个评价未必客观,或许他也“顾身后事”,只是做的太“粗糙”。

至于沒买房,或许是他经济原因,又或许是受当年《穷爸爸、富爸爸》里面写的,买房是负债的观点,他一直沒买房。(备注:罗伯特·T·清崎实际上表达的是产生负现金流的东西是负债,并不是讲房产是负债。如果房产能带来正现金流那就是资产。而我们当年一起讨论的时候,尚属于教条类读者)

在大学毕业后这二十多年的时间里,我时常能感受到他的经济困境,他和很多朋友之间,无论是商业合作目的、还是生活临时周转,都有过这般的往来,或多或少而已。

这二十多年以来,沒看出他好好筹谋过自己的财务规划,未来如何生存、如何发展、如何养老。不做筹谋,这必然在自己人生路上,迟早出现经济困境,甚至常伴常随。或许他也做过筹谋,但日常的表现看不出有过筹谋。

有人可能提出疑议“这傻吧,怎么可能沒思考过呢?就算差劲的人都会思考过”。

是的,怎么可能沒思考过呢?沒思考过那简直是异类。

但实际上,思考归思考,大家真正做过思考吗?

我们来个连击四问:

(1)思考后有方案吗?

(2)方案是切实可行,其具有可操作性?

(3)后续执行了吗?

(4)执行过程中会根据实际情况优化调整吗?

其实,很多的思考,真正就仅仅停留在“思考”层面,就比如“我一定要过上好生活”、“我要买个大房子”,这根本不是方案,顶多算喊了一句口号而以。

到了这里,可能有些人就突然醒悟:原来自己过去只处在“空想”层次。这得恭喜你,至少表明你是有悟性的,只是过去你沒有意识到而以。

那么如何筹谋自己的财务规划呢?

首先,我们来借鉴下在职场工作中,大家或多或少都被如此教育(或训练、或训斥):你制定的计划,开始时候沒必要追求尽善尽美,这可以逐步展开、逐步分解、逐步细化。

虽然我前面说“我一定要过上好生活”只是一句空洞的口号,但只要去展开、分解、细化,必将会指导你之后的人生之路。

比如“我要买个大房子”,那么就需要细化“怎么购买”,是按揭、全款还是其他方式。

进而:全款的话,自己的资金是否足够,不够如何弥补。

又如:如果按揭,那么未来自己薪金收入扣除按揭款后,对生活是否影响,如果影响,那么如何节支,甚至如何开源(换工作、换岗位、做第二职业等),夫妻、父母等家庭成员如何在这个过程中进行相关的思想统一和配合等等。

如上都是简单的思考模式,总之就是对“更经济、更高质量的实现购房计划”进行全盘的细化,形成具体的操作计划,甚至会影响到自己的职业规划、一定时间的生活质量等等。

回到“我一定要过上好生活”这一大家共通的想法上来,那么随个人喜好,自然就有了千千万万的做法,但最关键的问题,就是之后生活中,一切围绕自我理解的“好生活”这个标尺来制定自己的方案。

其中制定的方案最关键的核心内容是“量入为出,稳健执行,首重避险,次求收益”,这也是本文所立降低生活风险的方式二(财务规划)的核心观点。

在中国,很多地方有过类似的古谚“吃不穷、用不穷,计算不到就受穷”。

只要时刻践行“量入为出,稳健执行”,必将“年年有余”,每年都有余粮(即便不是每年,但大方向上余粮会逐步增加),往后的日子还会难受?

有人说“我很穷啊,不入虎穴,焉得虎子?”,所以呢就要“赌一赌,单车变摩托”。

这有道理不?

恩,有道理的,“那谁谁谁,不就是胆子大吗?你看他,现在发达了啊”。

不过,记得巴菲特说过,让N多猩猩投标明天大涨的股票,最后总有那么一只猩猩连续投中一百次次大涨的股票,它是地球有史以来“预测”能力最强的猩猩,比太多太多人类都要厉害,但可惜的是,这只是金字塔顶端上唯一的一只猩猩而以。

而芸芸众生,古往今来,又有几人依此而成功?

失败了再重来?人一生短短几十年,能“从头再来”的,又有几人?又能几次?

社会上,经常看到“眼看他起高楼,眼看他宴宾客,眼看他楼塌了”,可悲可叹。

所以,财务规划上,不要赌、不要上大杠杆,要有自知之明“自己是金字塔顶端那个人的概率有多大?”。

有人会走入漩涡死胡同,收入敌不过开支,钱越用越少,根本积攒不下来,其实这个时候首先检查的是,自己到底有没有量入为出,而不是自己的收入“太少”。

多少人为了那薄薄的脸皮、厚厚的欲望(购物欲、旅游欲、美食欲、权力欲、XX欲等等),进而产生了重重的代价,在声色犬马中不得自拔。

有人说,这些不正是人生常态吗?沒这些,还是人吗?

其实可以仔细观察,为何他人不如此,而自己如此呢?自己厚厚重重,为何有人能做到清清淡淡?

自己的厚厚,只会带来更多的重重,最终自己在漩涡中跳脱不出,永无宁日。

那么,怎么办?

这个时候,最重要的一个字--“止”,大家可以细品细品。

当然,这也需要有个度,一定程度“量入为出”的检查后,再行检查收入多寡的问题,那是另外的话题。现实中,配合“量入为出”的检查和“止”的执行,已经能解决绝大部分的困境。

或许这里有人有疑问,现在买房都按揭,这就是上杠杆啊,难道全款买房?

其实杠杆这东西,只是工具,非有好坏。只不过在不同的人手里面,结果不同。

不懂得“止”的人,杠杆就是毁灭工具,反之就是个好伙伴。

综观这世界,不懂得“止”的人其实是大部分,所以我建议大部分人在日常的财务生活中慎用杠杆,甚至不用。当然,房产这个东西,目前对国人是个特殊的投资品,对有能力购房的人而言,使用按揭杠杆其实问题不大。

说到风险和收益,除了上面提到的避免“赌性”和“上杠杆”,也要懂得风险和收益的主次关系,不能只求往前跑,身后有险则不顾。

本来趋利避害是人类的天性,如果都被“害”了,哪还有能谈“利”呢?所以一目了然谁是主,谁是次。

有人会说,如果避险到了极致,那利也就没有了,这是呈正相关关系的。

是的,有道理。

但,看看巴菲特老人家的名言“投资的第一要义是不要亏损,第二要义是参考第一条”,说的真好,也借古话表达下我的想法“留得青山在,不怕没柴烧”。

有了规划,后续就是执行,条件不具足的就要创造有利的因素促使条件成熟,这样就像搭积木,一步一步慢慢的往目标靠拢。即便初期的规划有瑕疵,在执行过程中逐步完善、逐步调整,一步一个脚印稳稳的前进。

虽然经常见“进攻是最好的防守”的说法,但不也有“结硬寨、打呆仗”的处世哲学么?看戏时前者让人激情澎湃,面对现实时后者也常是世人的选择。

这,或许才是大部分人该走的人生路径。

否则,不做好财务规划,或者做的很粗糙,最终都是“出来混,迟早都要还的”。

希望大家都有自己的财务规划,也希望“量入为出,稳健执行,首重避险,次求收益”对大家有帮助、有启发。

赞同来自: skyblue777 、kinkiyf 、丢失的十年 、老火鸡知行合一 、逍遥chen 、 、 、 、 、 、 、 、 、 、 、更多 »

大家都知道,这几年以来,个人持有股票收益很难战胜基金,特别是那些优秀基金,在医药类品种中也如此。特别是今年以来很多品种的大幅下杀,这种现象就更明显。

大的原因有几个:

1. 医药这个大行业赛道太多,单个散户在研究能力和精力上明显大幅弱于机构

2. 对单个医药企业来讲,其产品大部分也是五花八门,单个散户从专业分析能力上也非常欠缺

3. 机构的研究能力,有助于让其在配置上进行调仓获取超额收益,而大部分散户进行的调仓很大程度是在赌

4. 能力稍微强点的散户能看得懂财报,但对医药这个行业来说,这远远不够,甚至只是窥见了皮毛而以

所以,我很长一段时间以来都有对我的医药股票进行调仓到基金的想法,无奈心魔作祟,迟迟未动手。在后面相关股票跌了不成人形,才痛下决心进行了调仓。

前久我写的文章《21.08.13【转场】扛着小刀上战场的我不想做难题》(https://www.jisilu.cn/question/424963?show_all_answer-TRUE__item_id-3830059__answer_id-3830059__single-TRUE#!answer_3830059),也是我坚定认识自己实际上是市场中的“弱者”,并下决心做的战略转向。

下面这个表就是近期调仓的信息,记录了调入、调出的各项收益:

恒瑞医药,是在8月20号跌停那天下决心换仓的,首批买入的持有了3年9个月附近,收益大约在58~68%之间,年化15~18%。与年初97高价(前复权价)相比实在是惨不忍睹,跌了50%,今年后续下跌过程中,还补了些仓位又侵蚀了部分收益。

换仓后,直接分散到四只指数中,20天的相对收益分别在3%-4%。

华东医药,7月7号那天也是下了个决心进行的换仓,早先分两批买入的,一批3年半多,一批2年多,收益在48%~64%之间,年化14%~27%。经历了前几年深V跌幅,今年受医美概念大幅上冲才有了这个收益。

当时换仓到两只ETF和一只主动基金,至今ETF的相对收益5%~7%,主动基金则为20%。

实际上,单纯从股票年化收益来说,能有14%、15%、18%、27%之类的收益,还算不错的,毕竟股票涨涨跌跌很正常,波动即便大,长期也会是围绕其ROE波动,所以持有高ROE股票是长期的制胜法宝。

只是如我早先《21.08.13【转场】扛着小刀上战场的我不想做难题》文中谈到,股票持有中过程体验其实并不好,这难免影响到生活中的情绪,最终N年长期持有也会有不菲收益,只是把生活质量联系到一起后,性价比就瞬间大幅下降。

当然,更重要的是,散户由于精力、能力受限的缘故,除了长持获取企业成长的收益外,很难通过调仓获取超额收益(至少对于我是这样子的)。

而持有基金获取更多维度的超额收益难度会下降很多很多,比如华东医药调仓入到的ETF中,通过同类基金的再次调仓处理,这2个月大约厚增了1%+的收益,只是懒于计算具体的精确数据,在上表中未体现这部分收益,对于恒瑞医药调仓换入的指基中,亦是如此。

同样是长持收益与ROE匹配,切换入的各个指数其ROE也不赖,通过其他维度的操作,敝人是有信心在长期上超越单纯持有这些股票收益的。

做为类比,或许是运气,调仓换入的长城医疗保健(000399),竟然这期间只跌了5.95%,超额达到了20.85%,算是小小惊喜,如果放大到长期来说,一定会均值回归,沒那么大差距的。

可能有朋友会有疑问,我调入标的那么多,这是为什么?

其实,这沒什么奥妙,主要是综合了ROE/PE/PB几个维度后,觉得它们的性价比相对适中,做的摊大饼行为。至于长城医疗保健,只是认为它是个医药主动基中的防守基金,而在7/7这个时间点上,觉得医药类品种可能有些风险,于是分拨了一部分资金投入到了它。

更早调出的医药股票,诸如中国生物制药、复星医药,因为未在同类品种中换仓,收益没法类比,所以也就未在上表中进行分析。

目前持仓中的医药股票,只剩下港股石药集团,对于一个ROE常年高于20%,但PE只有16倍的股票来说,我觉得处于便宜价格中,暂时不调仓。

以上,做为一点点总结和浅见,希望对各位有些许帮助。

今早还是回顾了下前久研究中是否有漏洞,今早在文章中更新了下它仓位策略的影响分析

赞同来自: skyblue777 、张奉忠 、每天进一小步 、Karlawen123 、islq 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

众所周知,封基是个好品种,其获利除了基金净值增长,还可以通过长期持有获取折价收益、轮动不同封基获取轮动收益。

而今天给大家分享的这只封基在目前阶段有较好的性价比,安全垫还不错, 国联安科创3年混合(501096)。

这只基金映入我眼帘的原因是,其目前折价11.47%,而股票仓位才50%,一看其到日期2023/03/20,还剩下1.5年。如此折价和股票仓位不高之下,比较适中,值得研究下。

先将数据图放上来:

今年涨幅8.93%,不好不差,还不错,考虑到其股票仓位才50%,成绩还算可以。

虽然折价是11.47%,但折合到年化是7.44%的折价。

将各种数据整合计算一下安全垫,主要考虑两种模式保守估算、谨慎乐观估算,而乐观估算更依赖于股票涨幅,能涨多高,这得仁者见仁,大家可自行预估。

(1)管理费率

本基金每年固定开支管理费(1.2%/年),托管费(0.2%/年),合计1.4%。

(2)打新增值

现在很多基金都参与网下打新,对7.22亿规模来说,贡献大约在4%-5%之间。

而本基金打新较少,如果想提高打新,还得寄希望给基金公司提建议促使他们增补这个工作。

故此,就在保守估算中按1%、谨慎乐观估算中按3%来做预估。

(3)股票涨幅

股票涨幅,这真是最难预估的,就拍个脑袋保守估算中按不涨不跌0%、谨慎乐观估算中按5%来做预估。

有人可能会说,万一跌20%呢?其实这无所谓,大家也可以自己用跌20%来计算计算。不过如果真跌20%,那对敝人来说,我那个时候大概率也早早换仓到其他超跌的优质基金中去了,毕竟那种时候优质基金的性价比就大幅提升了。

另外,这里提一下,在图中安全垫计算的时候,已经考虑了仓位的因素,若3%的涨幅,对应1.5%的贡献。后面“转债涨幅”、“债券涨幅”这个也如此计算。

(4)转债涨幅

和股票涨幅一样,算比较难估,不过风险和性价来说,收益会好一点,也拍个脑袋,保守估算中按不涨不跌5%、谨慎乐观估算中按10%来做预估。

转债最大的问题,就是调仓换手会比较频繁,至于会大跌吗?我认为对基金公司而言,其风控规则应该促使他们在转债投资上有正收益。

(5)债券涨幅

常规来说,全仓位债基一般能保证5%年化,对于好基金、好年景7%-8%也大概率能实现。

但这个基金最大的问题就是,债券组合中除了转债外,剩余全持有现金,竟然没有票据、短融等等低风险品种。

为了安全考虑,在保守估算中按1%、谨慎乐观估算中按3%来做预估(后续会敦促基金公司合理提高这部分的使用效率)。

(6)折溢年化

这,不用详细说了吧。

通过如上计算:

(1)保守估算:年化安全垫8.29%,到期安全垫12.77%。

(2)谨慎乐观估算:年化安全垫14.79%,到期安全垫22.77%。

也就是说,在很保守的估算下,到期安全垫12.77%,即能抵抗股票仓位跌幅在25.54%(若考虑打新、债券有收益,能抵抗股票跌幅会更高)。

我觉得一年半之内,所持仓股票跌那么多概率不大,也就是如果现在买入,到封闭期结束,应该会获得正收益。

如果有朋友认为未来的股票市场有涨幅,而且还不赖,那这些安全垫就变成正贡献了。

有朋友可能会提出疑虑“虽然现在它的仓位才50%,但不保证某天突然它大幅加仓呀”。

这个疑虑也是我研究时候考虑过的,在查阅其合同条款、看历史季报后做了如下分析:

(1)合同中的仓位策略:

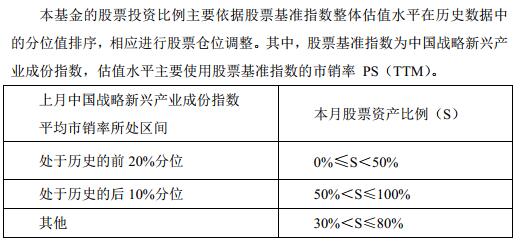

在其投资策略中,专门提到仓位的设计,如下图所示。

这一段,翻译成大家听得懂的话,是在表达一旦中国战略新兴产业指数的市销率PS(TTM)在历史百分位前20%情况下,仓位在50%以下;历史后10%分位时,仓位至少50%;其他时候在30%~80%之间。

换成直白的表达,就是指数估值高的时候,控制仓位在50%以下;估值很低的时候,仓位会在50%以上;其他时候在30%~80%之间。(备注一下:虽然市销率PS(TTM)和估值不能划绝对等号,但这么表达助于大家理解)。

那么进而可以得出一个结论:它的仓位策略就是指数估值高的时候低仓位、估值向下的时候逐步增加仓位。这种策略其实对基金是好的,低位加仓、高位减仓。

通过choice数据查询,目前该指数的PS-TTM处于前25%,仓位策略落在30%~80%之间。这个百分位和2020年二季度、三季度差不多,当时的百分位分别为26.57%、23.96%,其季末仓位仍旧是50%。

(2)其业绩比较基准:

其比较基准是“中国战略新兴产业成份指数收益率×50%+恒生指数收益率(使用估值汇率折算)×10%+中债综合指数收益率×40%”,一定程度标明它投资策略中,潜在的仓位“长期平均线”最高会在60%(就是仓位的长期平均值)。

(3)历史仓位信息:

其成立至今的每个季度季报均表面其股票仓位稳定在50%附近,正负在0.5%范围以内,根据上面提到2020年二、三季度虽然PS-TTM百分位超越了20%(其余时候均在20%以内),但仓位稳定在50%附近。

这样,可以推论一个“或许”存在的结论:如果市场不出现大的波动,基金经理大概率会如此配置仓位。

进一步来说,如果真是PS-TTM大幅后挫,实际上就是股指一直跌阿,这个时候如果仓位策略要求加仓,低位逐渐加仓,有上面说的安全垫保护,似乎也不是大问题。

也看看其持仓股票(按最新的半年报,公布其持有14只股票):

持仓有港股腾讯控股、美团-W、小米集团-W,其他就是A股公司,都是时下火热赛道股,其中宁德时代、亿纬锂能二季度减仓了,卓胜微、韦尔股份、圣邦股份加仓了。

持仓没有什么奇特之处,大家可以自行分析。

当然,这个基金也有很多不足:

(1)打新懒惰:查阅近一年的打新记录,竟然仅仅只打中了14只新股,实在是太懒了。

(2)成交量小:不适宜大规模建仓,但比较适合低风险人士慢慢定投买入。

(3)现金太多:持仓中25%以上的现金,同时又不进行打新动作,这部分资金利用率太低,实在匪夷所思。

对于打新懒惰,我到也与基金公司进行了对接,并告知,既然长期保持50%仓位,有固收类的倾向,这种情况下不打新是非常不可思议的,特别是7.22亿规模下,打新年化厚增4%-5%,不知道基金经理不打新是怎么想的?

基于此,如果有朋友看了这个文章也有意配置的,也可以尝试推动基金公司(客服电话400-700-0365),让基金经理尽快开展打新策略、提高现金部分的使用效率。

综上,这只基金在目前来看,其实可以看成是一只“准低风险”的防守型基金,适合风险偏好保守的朋友进行投资,敝人也于近期买入配置了,后续会经常查阅其PS-TTM百分位,以便跟踪它可能的仓位变化,做好应对。

以上,只做为品种分析的目的进行分享,不做投资建议。

赞同来自: xgb向

个股和指数基各一半仓位

https://www.jisilu.cn/question/434081

赞同来自: skyblue777 、xineric 、蓝色棉大衣 、蔚朋 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这几天,读完了《戴维斯王朝》这本书,一部家族财富传承的历史巨作,传承三代的投资世家,半个多世纪以来,家族始终坚持“长期投资即一生投资”的理念,里面太多的内容实在感慨良多,体悟着他们一路走过来的风风雨雨,真是由衷的敬意和大大的羡慕。

文中,有太多的东西值得落笔写下各种心得,而下面的这一段,值得和当前A股市场做一些历史对标:

“1995年,安德鲁管理的房地产基金也表现出色,但是当时科技要比房地产热门的多,所以很多投资者并没有念安德鲁的好,而是纷纷把资金撤出,去投了科技行业,对此安德鲁很郁闷,他不知道该如何应对房地产的平淡,安德鲁意志消沉,担心无法完成自己的承诺,他寻求父亲的意见,希望谢尔比给他一些有深度的建议,关于如何应对熊市,就像当年父亲在1973-1974年遇见的熊市一样。安德鲁得到三个字:‘坚持住!’这并不是他期望得到的,但不久之后,他意识到这三个字是一位‘老兵’可以给他的唯一明智回答”。

里面的谢尔比,是老戴维斯的儿子,安德鲁是老戴维斯的孙子,谢尔比的儿子。

一. “1973-1974年的熊市”

1973-1974年的美国熊市,正是美国“漂亮50”崩塌的熊市。

在A股中,19~20年的行情,简直就如同美国当年的“漂亮50”行情一样,大蓝筹股引领全市场,“价值投资”盛行,对于那些“价值股”,投资者不问价格“买买买”、“买了就不卖”、“永远持有”。

于是,“漂亮50”行情在1973年上半年开始是崩塌下跌,今年A股春节后“核心资产”大幅下跌和“漂亮50”出奇的一致。

巴菲特的三好股票-“好行业、好公司、好价格”,无论是当年的“漂亮50”,还是现在的A股“核心资产”,到最后独独缺了“好价格”。

历史不会重演,但历史总是那么相似。

二. “当时科技要比房地产热门的多,所以很多投资者并没有念安德鲁的好,而是纷纷把资金撤出,去投了科技行业”

今年的新能源、芯片板块,简直就如同1995年美国的科技股,热门且赚钱。反观当下A股的地产股(应景上面的摘句,其实是包括其他大蓝筹),赚的都是“假Q”,市场非常不买账。

如今的三傻,估值被压在地板上进行摩擦,地产5-6倍PE、保险6-7倍PE、银行5-6倍PE,以它们三个为主要权重的中证金融才7倍PE。对应的,在“漂亮50”崩塌的时候,美国股市的PE也直接跌到了7.5倍。

当然,贵有贵的道理,便宜也有便宜的理由,树总不会长到天上去,估值总要回归。

2000年后美股的科技股泡沫崩塌,最后不也还是新的一个轮回?

有人说,啊,那美国的科技股好歹过了五年才崩塌的,当前新能源、芯片板块目测还可以享受好几年呢。

恩,要敬畏市场,很多东西不是这么来比较的。

实际上,1977年后,“漂亮50组合”又再次跑赢了标普34余年(至2010年,之后至今的这十年落后于标普)。另外,戴维斯家族长达几十年的持有保险股票的组合,也是让他们得到丰厚回报的大根基。

三. “安德鲁得到三个字:‘坚持住!’”

安德鲁最后得到的体悟是“他意识到这三个字是一位‘老兵’可以给他的唯一明智回答”。

在美股“漂亮50”崩塌之下,虽然谢尔比的基金在这两年内大幅减仓,持有高达30%的现金,但这段经历依然给谢尔比留下了惨痛的教训:再好的公司,估值过高的时候去买,都可能会损失惨重。从此以后,谢尔比不再追捧投资者期望值过高的股票,而把重心转向了增长平稳但估值合理的股票。后来,谢尔比在接下来的市场反弹中大举投资了能源、金属、材料等板块和中小盘股,这些股票在通货膨胀高企的70年代大幅跑赢市场。

“坚持住”,这三字箴言,可不是傻傻的“定住后坚持”,而是“坚持住,不影响情绪”,同时适时调整策略,谢尔比做出来的策略是:

1. 不再追捧投资者期望值过高的股票,而把重心转向了增长平稳但估值合理的股票。

2. 寻找到契合当时市场的能源、金属、材料等板块和中小盘股。

最后,谢尔比又再次跑赢了市场。

后记:

每读一本经典书,都是对自己理念、心态的一次洗礼,感恩这些大德、感恩这些老师,也给各位共勉。

赞同来自: skyblue777 、都星哲733 、tylerxu4 、大y阿飞 、夏花秋果 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这篇文章的核心内容是想说购买保险,如果有不愿看的,立马关了这篇文章。

写这篇文章呢,不是写软文,而是有个起因,前几日在坛子里,看到有朋友发了篇帖子,大抵的意思是生活已经不太如意了,都对外负债了,还遇上大病住院要手术,希望在坛子里众筹帮忙。

因此让我回想到了很多事情,也在这些事情中听到的各种说法,于是就想提笔写写,希望有缘人在看到文章后有受益,也算是能给大家在生活中降低一点点风险起到作用。

在这里,也希望那位朋友身体逐渐逐渐康复起来,生活也一天一天美好起来。

说到在这人生长跑中,难免会遇上各种各样的麻烦事,正所谓人生不如意事十之八九。所以,平时就要准备一些不时之需,能让人生长跑中过的“顺利”一点。

再说说这个标题,其实内容很大也很广,对于一个降低生活风险的举动,那仅仅只是一个“点”,要覆盖在在整个生命周期中,那不是一个小工程。进而,每个“点”就会是一篇文章。当然,由于精力和能力有限,一个成体系的文集也是很难写完的,特别标注了“(一)”,也就是要提醒看文章的朋友们,为了让生活“顺利”,其实有很多事情都要做。至于后续会写二、写三吗?看以后精力吧。

谈到生活风险,首当其冲的就是金钱。记得很久以前看过两本书,给大家介绍一下,一本是《古巴比伦的理财圣经:富翁的9个习惯》(或者《巴比伦富翁的10堂理财课》)、一本是《留出你过冬的粮食》,年代久远,希望现在还继续具有借鉴意义。

说到金钱,敝人的观念是先构筑好防御,再图进攻。也就是,就是先把跑冒滴漏的漏洞给补好,再考虑如何走出去。通俗的表达,就是先做好节流,再考虑开源。当然,也不能极端的把“节流”的事情做到“极致完美”,否则这就是南辕北辙了。

而构筑降低生活风险的防御方式,最重要的就是先买医疗保障(我刻意没写成“医保”,避免误会)。

有人可能会说“生活中各种开支都很大,哪有闲钱买医疗保障”。

其实,这个观念是错误的,哪里是“有了”闲钱才买“保障”的?在我的概念中,这是除吃饭穿衣之外最重要的东西。

医疗保障这个东西,是拿小钱去购买一个当出现问题后需大笔开支情况下,保障机构给予赔付的一种保障。做投资的人就很清楚了,这是个花小钱,获得一个高杠杆受益的保险。而当发生问题时,那笔大开支或许是我们无法承受的,亦或能承受情况下,也是让家庭出现不可承受之重。

购买医疗保障,其实是对家庭所有成员的一种负责任态度。谁不愿意过美好生活?对吧。

有人可能又说“买医疗保障,很贵的”。

其实,只要通过合理的配置,哪会贵?对于我们这种低风险确定性投资者来说,寻找市场中最物美价廉的组合,那是拿手菜。

闲扯那么多,这下说正题了。

在这社会上,有各类人群,每类人群的医疗保障诉求和背景其实都不一样,我也不是专业的保险从业人员,下面的内容或许有偏颇和不专业之处,只不过我在2000年就开始买保险了,某些东西算是经历了而以,希望各位朋友也莫一顿暴打挑刺。

常规来说,在单位上班的人士而言,一般情况下都会有医保,这或多或少而以,至于某些黑老板沒给员工购买医保,那如何处理,则是另外一个话题。

有人会说“我都有单位医保了,其他保险都可以不用买了”。

是的,最极致的做法,或者是说最精简的做法,有了医保的确可以不用再购买其他医疗保障了。

不过,敝人则没有这么想,只要单位组织“职工医疗互助”这种计划,我第一个参加,讲真心话,这种费用一般都不太贵,我最近一次参加的是120元/年,这算是一种给医保做的额外保障,挺好。

说到“职工医疗互助”计划,我想起了一个以前的同事,曾经发生了大病,经过抢救终于从鬼门关逃了回来,后来过了好久,病也好了很多后准备到这个计划中领取互助金,结果才发现理赔日早已过期。

等新一年这个计划需要交钱的时候,他就不参加了,说是这个东西是骗人的。

其实呢,这东西怎么是骗人的呢?只是自己的原因沒在正常理赔日前去处理而以。讲真心话,如果新的这一年自己有个闪失,那岂不是这部分保障就沒了吗?何必用情绪去对抗呢,这太不理性了,也就120元。

随着国家的医疗保障体系的逐渐完善,现在很多城市出现了诸如“惠民保”一类的保障品种,如果说上面的“职工医疗互助”计划是某一类企业才有的保障,那“惠民保”则是某个城市的人只要参保了,就能增加的保障。

“惠民保”是依托在国家医保之外的保障品种,要求则是在参保前需要先参保国家医保(城镇职工医保、城乡居民医保均可)。一般理赔的次序是先进行了国家医保理赔后,再从“惠民保”中理赔。

敝人所在城市当发布了这个保障后,第一时间就参与了投保,给家人也一起购买了,我们这里才68元/年,是不是比较划算?

有“精明”的人可能会说“哼,从国家医保理赔后,到这种‘惠民保’中理赔,还继续有免赔额,实在太不好了”。

唉,这不知道怎么来评价这种想法,如果真是发生了问题,能在国家医保理赔后,其他地方还继续能理赔,虽然是有免赔额,但理赔到的钱和那68元来比比,那不是也避免了很多损失吗?换个角度,如果沒这个保障,那不得硬生生的要损失这个钱么?

其实,“免赔额”的设计,才是真正给到那些有需要的人极大安慰的设计,我们假定没有免赔额,即0免赔额,那么势必发生一种情况,就是理赔到的钱很少,对于真正花了大钱的人来说,那个钱能帮助到的意义就降低了太多太了。

我还听说过“不交不交,这些保险都是骗人的,到时候很难理赔,最后都是他们搜刮了大家的钱”

这个信息,和上面我提到那个同事说法类似。

不过,做为理性的投资者,我们应该好好分析,如果如这种说法的话,就是投保人是韭菜,谁得利了?

是保险公司?是代理人?是保险公司的领导们?

如果是保险公司,那我们是不是该买入它们的股票,做它们的股东呢?

如果是代理人,那为什么代理人的流动性那么大啊?都赚钱的话谁会经常换工作啊?

如果是保险公司的领导们,那他们的薪酬可不得了,或许他们的薪酬是比其他行业高,但那也就只是金字塔顶端的几个人啊,平均在所有投保人中来说,那或许不见得多。

其实,按我说,这是多方共赢,而非是某方独占利益。

有人会问“我沒上班,沒医保,那咋办?”

说到这里,我不得不感恩我们这个国家,也不得不感叹这些年我们这个国家的快速发展,真的让国民在保障方面越来越完善。

对于沒上班的人,在城市,现在有城乡居民医保;在农村,有新农合。

城乡居民保险,也不贵,敝人所在的城市290/年。

新农合,敝人所在的省份是280/年,好像每个地方还根据财力进行补贴,实际缴费比这个低。

我甚至听说过“不交不交,一年到头沒怎么病过,不划算交”

有时候,我实在没法理解这种思维,感觉说话的人自己可以控制什么时候得病不得病。

有时候甚至有了不好的想法,觉得水滴筹之类平台上筹款的人中有一些是不是曾经这么个想法的。

如上这么组合后,在大病方面的确会降低了很多财产风险了,那么是否还可以更经济的增加保障呢?

有的!

那就是支付宝大名鼎鼎的“相互保”。

这个“相互保”虽然不是正规意义的保险,只是一种针对大病的互助型健康保障服务,但对于普通大众,效果是和保险一样的。

费用也低廉啊,我2019年参加,当年大约扣费了28元;2020年90元;2021年8个月93块(预计全年140多吧)。看得出来,有逐年上升的趋势。不过再怎么增加,都比保险公司销售的大病保险便宜太多太了。

我记得,以前在网络上看过言论说“‘相互保’越来越贵,不准备续了”。

我听着这话,有点属于那种“抬起筷子吃饭,放下筷子骂人”的感觉。说实话,“相互保”真不贵,保险公司销售的大病保险是真的贵。

好像还在网络上听过“‘相互保’是骗人的,理赔不到”。

至于具体情况,敝人无法了解和核实。不过,从常规逻辑来说,容纳了8382万个互助人(截至今天的数据)的一个保障平台,情况是复杂的,会有各种异常的情况出现,最后“理赔不到”。

比如有刻意隐瞒病史、未认真阅读条款、对条款解读解读偏差等原因,导致最后在赔偿资格上被认定为疑议、骗保、拒保等情况,这当然“理赔不到”。

我在就支付宝的陪审团小法庭中见过这么个案例,大抵是某个用户某日被人蛊惑说“相互保”是骗人的,然后就退出了保障,大约2个小时候又重新加入,好像是后续在“观察期”中得了重病无法理赔,然后就申诉。

最后的结果我沒关注,大概率是依旧无法理赔。毕竟退出、再进,已经是“新参保”了,从规则上说其“观察期”得重新开始计算。

看这则信息的时候,我内心是久久不能平静的,无法平静的原因除了他可能得不到理赔外,是一个人如《乌合之众》书中所言,无理智的盲目从众,没有自我独立思考、或者是实践的能力,这是最大的可悲之处。

总结一下,对于上面提到的信息,我们来做个全量加和(就是按最全的保障进行加和):

(1)在职职工:城镇职工医保 + 职工医疗互助(120元) + 惠民保(68元) + 相互保(140元) = 322元。

(2)城乡居民:城乡居民医保(290元) + 惠民保(68元) + 相互保(140元) = 498元。

(3)农村人口:新农合(280元) + 相互保(140元) = 420元。

当然,这个全量加和的,真心沒多少钱,不过每个人的背景和想法不同,如果真是想最精简保障,在职职工就是0开支;城乡居民就290元;农村人口就280元。

有这个保障,其实会免去在生病住院后大笔开支的窘境,自然给家庭降低了很大一块的财产风险。

对敝人而言,我是上面全量加和的,但我觉得还要再增强一些,还购买了:

(1)意外伤害险:大约在50元附近,意外伤害中身故、残疾赔付10万,甚至住院(2万)、误工津贴(4500)也理赔了,公共交通出行中身故、残疾理赔的更多些;

(2)确诊即赔型重大疾病险:大约1000块/年,保额30万。

有人会有疑问“如果上班的话,不是是工伤保险之类的吗?买意外险是不是多余了?”

其实,我是这么想的,生活中除了工作,还有生活嘛,非工作时间出状况可沒工伤理赔;另外,意外险的理赔似乎比其他险种理赔更便捷(不过,是听说的)。结合上面的组合,再加个50块,也不多。

有人也有疑问“上面那些组合中也有大病保险,为什么你还要再买一个?”

这就借助于投资中的资产配置概念了,上面组合中的大病保险,基本上是先付费、后报账的模式,其实这种模式下,在先期是对资金有要求的,如果添加一份这种“确诊即赔型”的,一旦发生状况确诊后,保险公司直接就理赔了,那么先期的治疗资金就有了一定的保障。

而且,保费在这么多年的发展中,逐步是在走低的:二十年前我开始买的时候,每年也是1000块,但保额只有5万;那会的1000和现在的1000,那可真不能比;而年龄越大,理论上缴费越多,但竟然现在1000块情况保额还更多。

综上,小投入来规避大的资金支出,的确是降低人生生活风险的方式之一。

各位朋友,上面写的对大家是不是也有启发呢?有启发的话,多多点赞,多多转发,我可是花了将近4小时码字的。

大家给自己、给家人增添一份保障,为今后的人生添加一件保护的铠甲,关键时刻不伸手不姓乞,让生活更美好。

赞同来自: 大y阿飞 、路德费奇 、妖红 、investorSean 、好奇心135 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

周末,写了《扛着小刀上战场的我不想做难题》的文章,大抵是觉得做股票体验不好,几年了好像还是无法契入到里面的战斗中,所以还是做点自己擅长的品种。

这两天,有好几个朋友还就这个事情一起探讨了下,就把交流的内容也给大家分享一下,觉得也挺有意思,为了提高阅读体验,就用一说一回(A是朋友、B是我)的方式来表达,也综合了这几个朋友的问话。

A:你不做股票啦?

B:沒啊,只是觉得水平不够,打不过它们。(即打不过各色机构)

A:那些股票要卖了转其他品种么?

B:也不是,这些股票都还是好股票,等以后看市场情况调仓。

A:怎么会想着换品种呢?

B:做股票体验不太好,除了那个文章说的今天一个利空,明天一个暴雷的,更主要是股票相对其他品种波动性还是大了些,比如股票本身它自己只是一个行业,而行业也是有周期的,导致会出现在某一段时间当它处于底谷的时候,会很难受。而基金这些就波动上就相对会平滑一点。

A:如果持有的是好股票,最后它还是会涨起来,那结果还不都一样吗?

B:是的,不过股票单个本身自己波动比行业本身要大,即便是行业指数基金,虽然是这个行业的股票,但因为是一堆不同的公司组成,也会平抑这种波动性,有时候行业指数涨了,这个公司楞是不涨,那种时候很憋屈的。所以,平抑这种波动,在持有过程中会相对舒服一点。

A:如果换品种了,最后还不如那个股票涨的多,岂不是太不划算了?

B:这的确不好说,不过我准备切换的品种,我有信心在我这个资金量下会超越股票收益。

而当时做股票,本身的策略是“白马蓝筹做底仓 + 打新加成”,这些股票选的也不会是那种能快速翻倍的品种,只是看着相对稳定而以,不过在市场不待见它们的时候,相反持有体验很不好。

A:即便你切换到开基、封基、IC股指这些,它们的底层资产也是股票,最终也是要穿透看股票的,那切换和不切换有什么意义呢?

B:是的,的确如此。不过,对其他品种而言,其底层股票的研究就显得不是那么重要了。

用个比喻来类比下,我们看到美女,我们一眼就知道她是不是我们心目中的美女,根本不会说还要仔细研究她是不是胶原蛋白多一点、眼球半径大2mm、嘴唇厚度多了3mm、皮肤毛孔比其他人细了0.01mm等等,我们就是模糊的一看“她就是美女”。类似,好基金的分析判断就少了很多指标,对其重仓股的分析就弱化很多。

这,可以引申一个说法,模糊的正确会胜过精确的错误。

A:以后还会做股票吗?

B:做呀,当然要做,最终极的目标就是要做股票。

A:为什么啊?

B:其实,真正的高手,都是从股票中获利的,而不是从其他这些衍生品中获大利,就如同你说的,最后还是要穿透到底层资产。

A:按你的意思,就是说能大获利是在股票中?

B:这当然了。来做个简单推理。

你看,指数基金,是一堆成分股组成的,它里面有好公司、一般公司,有些指数还包括不太好的公司,但这个市场中,非常多的人跑不过指数基金。

而开基/封基,这些品种里面的股票,往往比指数基金筛选更好的公司出来做为股票池,比如80只、50只之类,然后精选更好的纳入到持仓,从逻辑理论上说,是不是它们的潜在收益就比指数基金好?至于很多开/封基跑不过指数,那是另外一个话题,而这个市场上好的开/封基是超越指数的。但实际上,从历史经验看,很多公司最后都会走到平庸。

再来看那些投资大师,他们选择持仓的股票更又是再次精选,就那么几只,好像费舍尔(费雪)曾经很多年就只持有了3只股票、又比如格雷厄姆持有GEICO保险的收益甚至超过了他以前所有股票的收益。

所以说,做到投资的顶峰,最后还是要精选到最优的公司,长期持有。

A:如果这样,现在还何必这么折腾,直接定下心来研究股票了么?

B:也不能这么说,其实,这是个过程,在不同资金体量下,做不同的投资体系。

我们现在的资金量、信息渠道、能力等等,虽然远远不如机构,但在某些方面也是比他们有优势的,所以还是要利用好这些优势,这样才能有更好收益。

A:为什么这么说?

B:实际上,这个市场上有很多声音,觉得机构收益好、投资大师收益好,所以要学习他们,这本身没有错,但他们的操作体系,是在他们那个维度下的操作体系,比如他们的那个资金量、他们的那个信息渠道等等。而我们是没法拥有他们那个好的条件的。

如果学习他们,顶多最好的成绩也就是和他们持平而以,但往往更多时候相反是他们的猎物。

所以,要么加入他们,比如买基金,适当支付一些费用(申赎费/管理费);要么到那种他们无法施展资金优势的地方,类似于到浅滩中,远离大海,避免和大龙交战,比如可转债这种品种,比如以前的分级基金;要么到那种与他们互惠互利的品种中,比如IC/IF股指期货中。

A:总结下,就是不同的阶段用不同的投资体系?

B:是的,我当然不会放弃研究股票,这是终极目标,哈哈。

赞同来自: 李宝英池城 、yzzhongwei 、magelfly 、潜行ex 、arking83 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

一段时间以来,看着自己手中的那些ST股票跌跌不休,心中感叹“真的打不过啊”。

记得巴菲特有个牌桌理论,大抵是说,当坐在牌桌上,如果你不知道哪个是傻瓜,那么那个傻瓜大概率就是自己。

在N年前,市场中充斥着各种低风险确定性机会的时候,那时候真是做的不亦乐乎,后来这些机会一个一个的消失殆尽,直至分级基金的彻底关门。

非常怀念过去那几年的美好时光,在那个牌桌上,知道自己不是那个傻瓜。

从做投资的那天开始,我一直认为股票是最难的品种,影响其定价的因素实在是太多太多,而且无法有效预估。或许这只是个假象,市场上也有大把的高手在股票上赚的盆满钵满;或许我天生和股票无缘,不能窥见其各种奥妙。

当年低风险确定性机会日渐减少之后的转型,正好白马大蓝筹的“价值崛起”,钩钳了一大波人投入到“价值投资”体系当中,其中包含了敝人。

环顾四周,这牌桌上的傻瓜是谁?我还真不知道。

哈,按老巴的说法,那大概率就是敝人我了。

几年下来,对敝人而言,股票策略的确很难实现超额收益,做股票,如同扛着小刀上战场,对面可是武装到牙齿的正规军,战胜对手概率的确要小很多。

正好,这几天有#经济学家不建议上班族炒股#,说是散户“如同拿大刀冲进重机枪阵地”,这个世界真是奇妙,内心世界的想法好像会无声的感染,大家都不约而同想到了一处。

所幸,股票策略只是敝人持仓众多策略中的一个策略,不然今年定当是内裤都输光光。

当年纳入股票策略,也是想实践“白马蓝筹做底仓 + 打新加成”模式来躺赚,无奈持有股票的体验实在不太好,今天不是听到个利空,就是明天听到个暴雷,单不说收益如何,就承受这些个坏消息都够折腾人的。

有人说,那是你选票能力不行啊。

是呀,敝人就一直觉得股票挺难弄懂的。

得,举起双手向股票投降,我一个扛着小刀的菜鸟,哪能打得过那些正规军。

要说持有体验,持有公募基金那体验就会好很多,至少那些利空、暴雷消息先给基金经理给去消化了,更重要基金经理们好歹高抛低吸的能力比我强多了,隔段时间就来个小新高(或者是相对收益又提高了),那体验好太多。

有人说,你能在一万多个基金中选到好基金?

这当然容易呀,这比在股票中选到好股票可容易多了,要不然怎么说我一个扛着小刀的菜鸟不想做难题?

你看呀,我的基金策略中,今年最差的基金都比我持有的那些股票好很多。

简单题不做去做难题?脑袋难不成是浆糊糊的?

记得以前在做低风险确定性机会的时候,“折价策略”是一个最核心的指标,当下市场,封基、IC股指期货都是。

转场、转场,难题不做了。

喔,对了,还有那个经常下调转股价的可转债,一并去玩玩,这也是简答题。

老天爷对我挺好的,前几天,还在发愁,市场概率上还欠我的4签新股什么时候才会中啊,可能是心诚所致金石为开了,本周,一把连中了3签中国电信,虽然质地不佳,也算蚂蚱肉,听说首日涨44%应该不是太大的问题。今晚竟然又中了龙版传媒,高人预测1-1.5倍的收益。

正好要转场,老天爷帮补齐了4签概率,感恩感恩。

其实呢,目前手中的股票持仓,估值挺低的,转场的话,难道是践行“高买低卖”吗?

非也非也,只是以后的大方向,股票策略的重心度下降而以,持仓会根据估值情况慢慢调仓,真遇到低估极致的股票,还是会拣起来的。

总之,股票这个题,真的有点难。我还是扛着小刀去另个牌桌找赤手空拳的人玩玩。

这里,一并摘录在资大帖子中的下一步行情趋势讨论内容:

1. 小票在资金匮乏之下,是会被操纵的,人性所归而以,一定时间内我也看好小票,但是它们不会爬到过去那些年代的疯狂高地。

2. 地产,的确要股指回弹了,但回弹多高,也是不好确定的,但长期说,我看好万科A这种龙头,毕竟是庸中佼佼,特别是中国恒大事件,一定程度让万科这种企业市占率能有一点点提升。

3. 在今年而言,大票的确在资金上没有太多后援了,下挫那么多,人气被打击了很多,要恢复真的只能磨时间了,不过大票业绩和稳定性不错,终归会涨回来的。

4. 中概,还有得时间慢慢磨,有人还沒上车的,等他们上车了,中概就会涨起来的。

5. 是否会有熊途?我持保留态度,认为“结构性牛/熊市”应该是主基调。

赞同来自: gh888 、塔格奥 、songshubaba 、沙里淘金 、nevermind2019 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今年这个行情呀,用“冰火两重天”来形容还真不为过,老抱团股、大蓝筹们一跌再跌,而新能源一类的板块热火朝天,一路向着北方飘去。我也不免俗,损失也很惨重。

手中的大票,再看也都觉得是好品种,只不过当下这个风口不在它们这里,望着那高高再上的新能源板块,那定然是不敢上车的。

看着日渐萎靡的净值,也总不能投降吧,寻思着找个品种突破上去。

而这个过程寻思、分析、研究过程都贯穿在整个7月份,记得在上月初写半年度总结的时候,提出过一个问题“综观半年以来,全市场大票弱于小票,这不得不引发一个思考:市场风格会调整?会转向?”。

当时从资金面、市场情绪、业绩(估值)方面进行了简单分析,认为这几方面都是有利于资金往小票方面集聚,老信息大家可以看之前的文章,今天在把一个月以来新的所思所考给大家分享一下。

(1)资金面:

和上月分析的差不多,不过比上月更利好的是,月中央行还将存款准备金率下调了0.5%,释放了大约1万亿的流动性,虽然这个流动性有部分也是对冲到期的资金,但至少表明了央行并没有纯粹的收回流动性,至少是达到对冲的目标。

(2)情绪面:

又过了一个月,新能源、芯片板块继续高歌猛进,自然带动创成长、科创类等蠢蠢欲动。市场人气逐渐往小票转移。

(3)估值面:

上次的分析中,都提到了中证500、中证1000、国证2000的ROE都在提升,又过一个月,它们的动态ROE还在提升。

我们这次来看看它们的PE,中证500-PE22.02(历史百分位3%)、中证1000-PE37.25(历史百分位16%)、国证2000-PE36.88(历史百分位15%)。

明显都在低洼地,虽然说估值在低位未必一定是估值回归,但起码这是基础,只要其他条件具备,东风一到,回归概率将很大很大。

(4)股息率:

之前未分析这部分,这次补上。

中证500-1.53%、中证1000-0.94%、国证2000-1.08%。做为对比的两个参考数据,沪深300的股息率为1.83%,十年期国债收益率2.85%。

从近期的数据来看,小票的股息率持续在走高,而上证50股息率、沪深300股息率、十年期国债收益率持续在走低。

这一升一降,用通俗的话语来说,就是小票的“长期获利率”在提升。

要知道,国债收益率与股票股息率的对比,都是大资金做为调仓换股的依据之一,国债收益率下降,意味着投资股票的概率提升,而上证50、沪深300的股息率从2020年6月份开始就持续处于下降通道中,虽然在春节后回调上涨,但离去年6月份还有很大差距。

而中证500的股息率,竟然上升到离沪深300股息率不远的位置(1.53%和1.83%相差0.3%)。

也就是说,对于大资金来说,此刻配置小票会相较大票“划算”很多。

这里,也贴一个中证500从2014/8/6到今天的股息率走势(本来应该把其他指数的合并贴上,但choice数据出问题了,只能拿中证500略微看一下,抱歉给各位看官带来不便)。

从上面几个信息上看,结合当前市场对大票的一些悲观情绪,应该说,小票上涨概率(亦或跌幅小于大票)的概率会大很多。

当然,承袭成熟市场的经验,在未来,对于具备高业绩的大票来说,其安全度和持久度来说,应该还是大票会取胜,只不过“当下市场”,“在一定时期内”,小票胜率可能会更高。至于天平什么时候又偏大票,那就走一步看一步了(大家也莫误解呀,敝人并此刻并未看空大票)。

在小票中,优中选优,中证500应该是更优选择。

敝人已于上月下旬加码了中证500的相应品种,希望带来好收益。

赞同来自: 多枝的树 、老白汾 、素素Kelly 、自由之梦想 、逍遥chen 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本周山中住了几日,不想股市跌宕起伏,已如一个小型股灾无异了。颇有点点沧海桑田的意境,正是“山中不觉日月长,股海沉浮牛熊易”。

以本年跨度来看,老抱团股跌幅实在惨烈,而新抱团股简直日日登高不可攀,正所谓“但见新人笑,不闻旧人哭”。

在对教育行业加强监管的当下,老三傻有着变成新四傻的可能,当年带着“互联网+”光环的中概股,如今像被遗弃的小狗在寒风中瑟瑟发抖。

股王贵州茅台被某机构预测2021年将到3000元目标价的余声还未绝音之下,已然跌破1700元,趋势线未看出其已到止跌的底部。

究其根本,某些股票虽然业绩不错,但估值太高,老抱团的今天亦是新抱团的明天,只是明天什么时候来,慢慢看时钟了。

好股不怕跌,本然回调回调理应才是健康的,只是投资效率打了些折扣。

山中席坐听溪响,好茶一壶解千愁。

当年的“坤神”变成今年的“坤G”,主打基金110011易方达中小盘今天出了公告,准备更名为“易方达优质精选混合型证券投资基金”,并增扩可投资港股,其中A股占50%-100%、港股占0-50%(港股通以外的香港股票占0-20%),比易方达蓝筹精选还多了非港股通的标的。

不错不错,份额资产的扩大,A股的优质标的也已无法容纳其规模,要想获得超额收益太难太难了,其规模也仅仅只有易方达蓝筹精选的1/3,但迟迟不打开申购,如今增扩投资标的之下,对其应收益应可期待。

好了,蓝天、白云、好茶、好景一一享受,就着晚霞,回走用膳,整拾心情下周再战。

赞同来自: skyblue777 、神仙鱼 、北京韭菜 、qiuyiyi 、neverfailor 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

金乌坠,夜幕垂,微风徐徐,荷花湖畔,皎月天上挂,青蛙拍鼓蟋蟀弹琴,友聚。

侃聊之中,某友忽问“你说新能源那些基金要不要卖了?”

敝答“新能源板块现在可是大牛市啊,牛市不言顶,在车上就莫轻易下车”。

友:“那什么时候能卖?现在还能不能进啊?”

敝:“股市谚语‘牛市不言顶、熊市不言底’,在车上莫轻易下车,在车下莫轻易上车。待板块加速登顶、量能放大、回落重上之时是最佳下车时机”

友:“你有没有新能源的品种?”

敝:“早先有一点点观察仓,后来卖了”

友:“涨那么好,卖了好可惜啊”

敝:“本就是点观察仓,涨多了卖了图清净,如果仓位多,这会我定然在车上不下车”

友:“怎么听着很矛盾,小钱也是钱啊”

敝:“这个就又是性格和投资偏好了,我喜欢提前潜伏+不追高的模式,对于这种已经涨了很高的品种,再研究是否追高就不是我的菜了”

友:“那现在你觉得是否还能进呢?”

敝:“刚我说它此刻在牛市中,在车上莫轻易下车,但它估值确实看起来很高了,不知道什么时候崩,所以在车下莫轻易上车。但是否可以进,这需要配合自己的性格和投资偏好,如果它明天回撤20%,你觉得你都能承受,那么就可以进。”

友A抢了话:“大侠给个代码,推荐一只嘛”

敝:“你想让我成罪人不?”

友A不解:“为何?”

敝:“推荐给你的,要是跌了,你可能会骂我小动物了;要是涨了,你估计信心膨胀更加仓?等加到一定程度大概率就爆破了,那我更是成千古罪人了”

友A:“不要这么看不起新人嘛”

敝:“就知道你沒搞过投资,才这么说的呢。我们这些老韭菜哪个不是从小韭菜成长起来的?怎么会不知道小韭菜初入市是怎么想的?哈哈哈”

友A:“那我们这种新人怎么开始投资为好?”

敝:“这得看你是什么心态了,是玩玩呢?还是想真的以后认认真真的搞”。

友A:“肯定以后是认认真真的搞啊”

敝:“每个人都这么说,其实最后大部分都是来打个沾水玩玩的。”(即“打个照面”)

友A:“怎么会呢”

敝:“做投资,特别是新人,首先要过个两个心理关,如果投资1年,不仅沒赚,还亏个5%,甚至两年了,还亏个10%,如果还能承受,那这就是算过了第一关”

友A:“第二关呢”

敝:“做投资的钱,就当存个五年定期,五年后才能拿出来,而且这五年还不影响生活”

友A若有所思中:“喔。。。”。

友B接话了:“能不能你帮我投资啊”

敝:“么,这不敢当啊”

友B:“你那么厉害,怎么不敢当啊”

敝:“这和投资预期有关,就像刚刚说的,如果能做到敢于前两年都不赚钱还亏钱,更甚在五年内都想不起它,这种才算是入门的投资者”

友B:“不会吧,你没有每个月从里面定期拿出盈利?”

敝:“呀,怎么可能啊,我们这种都是三年不开张、开张吃三年啊”

友B:“三年不开张,那压力太大了,我还是喜欢每个月都有盈利来花花”

敝:“那你只能买点那种类活期的银行理财了,只是那收益你可能看不上”

友B:“种类活期的银行理财会有多少?”

敝:“年化3%附近,大部分不到3%”

友B:“那太低了”

敝:“你这种典型就是既要、也要、更要、还要的心态,贪婪拉。投资的收益和风险是正比的关系,盈亏同源,哪有风险又低、收益还高的美事啊。”

友B:“不是网络上都有很多那些投资高手么”

敝:“股市有句谚语‘一年翻倍者众、三年翻倍者寡’,就是说一年能翻倍的人太多了,但三年下来能翻倍的人就少太多了,听起来很矛盾,其实这个市场里面,很多人是今年翻倍、明年亏光的人大有人在,所以导致三年下来还能守住翻倍的人太少太少了”

。。。

是夜,侃聊投资,友们尽兴,归。

赞同来自: skyblue777 、欧阳修 、xgjxgq 、蓝色坚韧球 、流沙少帅 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

有人问股神巴菲特“如果只用一个指标来衡量股票质量,那是什么?”

老巴说,是ROE。

ROE,即净资产收益率(股东权益收益率),是税后净利润与平均股东权益相除的百分比。这个指标体现了自有资本获得净收益的能力,是衡量股东资金使用效率的重要财务指标。

对于股票质量分析中,很多人都时常使用该指标。类似的,由于指数是一堆股票的组合体,所以在指数的质量分析中,很多人也会用ROE来分析其质量优劣。

一般认为,ROE越高,指数未来翻倍能力越强,达到目标的时间也越短,比如ROE是15%附近的指数,往往会简单推算大致在5年附近指数将翻倍,不过,这的确粗暴简单了,实际上精确的表达是大致在5年附近其指数净资产将翻倍,因为这涉及到5年后市场对该指数的股指来决定,简化一点来表达:

某指数,ROE多年以来大致在15%附近波动,在“静态思维”来看,在5年以后,要么指数翻番,要么指数不动情况下其PB降低一半。(备注:这里强调静态思维的目的是,往往实际情况中,由于企业会将净利润拿来投入固定资产、投入研发、投入销售等等活动中,导致会有一部分净利润在未来做为成本进行了开支,而部分开支也避免不了出现“浪费”的损耗现象,故此并非所有净利润最后都能如数“积攒”到股东权益中,因此对于企业而言,长期收益会低于ROE的乘数,当然对于优秀企业而言,其中的“损耗”会低一些)

我们来用一个指数来做例子,中证消费(000932、全收益H00932),考虑到全收益指数囊括了分红信息,下面的数据均为全收益指数数据。

该指数在2009/12/31为6136.09点、PB-6.49,至2020/12/31达33583.32点(虽然现在已经是2021年,但以年底时间点来查阅会便利一些)、PB-9.63。

其2010-2020中11年的ROE分别为【14.5999/17.1950/19.2516/16.9054/13.9626/14.1219/15.2187/16.4629/18.5569/20.4010/23.4320】。

用股票方式计算来计算这11年的净资产,总共提升4.76倍,即原值的5.76倍=(1+14.5999%)x(1+17.1950%)x...x(1+23.4320%)。

也就是说,静态看,如果在起始点时PB与最新PB一致情况下,则指数应该是35327.3点(6136.09*5.76),考虑最新PB-9.63,故静态点位理应为52433.61,与实际指数33583.32相差56.1%,即11年损耗了56.1%,折合年损耗4.13%(=power(1+56.1%,1/11)-1),即损耗率23.91%(=4.13%/11年的ROE平均数)。

意即中证消费在2010-2020的11年中,ROE提升了4.76倍,指数涨了4.47倍(=33583.32/6136.09-1),符合指数随ROE长期上涨的理论,而开支的年动态损耗4.13%似乎也合理也不算太大,在日常的认知范围内。

下面重点来了,也是本文所阐述的重要内容。

近期一段时间以来,敝人一直在研究一些指数,竟然发现了某些指数出现了“异象”,下面来说说。

比如,中证创业成长指数,代码000958,其全收益指数代码为H00958,考虑到全收益指数囊括了分红信息,下面的数据均为全收益指数数据:

该指数从2009/12/31以1000基点、PB-6.22(由于当日指数尚未正式上市,该值未有公开数据,此数据依据10/3/24日的PB倒推),至2020/12/31达1876.8点、PB-7.5。

其2010-2020中11年的ROE分别为【17.86/19.33/19.07/18.20/17.02/17.15/16.65/17.98/20.21/19.11/26.93】,非常优秀的ROE率。

用股票方式计算来计算这11年的净资产,总共提升5.79倍,即原值的6.79倍=(1+17.86%)x(1+19.33%)x...x(1+26.93%)。

同样,根据上面类似的算法,静态看,如果在起始点时PB与最新PB一致情况下,则指数应该是6790点(1000*6.79),考虑最新PB-7.5,故静态点位为8187.3。

这数据明显非常不对等,与实际点位1876.8,相差实在是太大了,非常的有“异象”。

进一步分析,静态点位8187.3与实际指数1876.8相差336.2%,即11年损耗了336.2%,折合年损耗14.33%(=power(1+336.2%,1/11)-1),其损耗率为75.23%(=14.33%/11年的ROE平均数)。

也就是,这个“异象”的背后,很可能就是其损耗太大,虽然该指数常年的ROE都不错,但每年都折合14.33%被损耗,损耗率高达75.23%。

到底事实真相是否是因为其成分股在净资产的损耗率方面过大影响?这未来可能需要进一步研究。

故此在分析指数优劣时候,使用ROE预测长期收益似乎存在一定的“非有效性”,结合上面的分析,猜测原因可能如下(不见得是对的,也希望有缘人一起探讨):

1. 其成分股即便ROE不错,但由于各种原因有超高的损耗,导致了价值毁灭

2. 其成分股中途样本调整波动较大,而指数ROE仅仅表达年末那个时间点的ROE,或有存在一定非连续因素(但虽然是时间点的ROE,但逻辑上应该有延续性,本条分析需证伪)。

总结一下,对于指数优劣分析,如果使用ROE来预测的话,只能做模糊的参考,而非精确的预测,即:

1. 大方向上确定其是否有“价值”

2. 对某些成分股调样较多、或较频繁的,预测偏差可能较大,相反对于较为狭窄的指数可能预测会相对精确一些,比如行业指数。

3. 可分析成分股对净利润的损耗是否较大,若较大,即便较高ROE,也不属于优秀指数。

最后,做两个延伸思考:

1. 既然通过ROE可能无法推理预测长期收益,那么通过每股净资产(指数本身的,即所有成分股净资产之和除以股份之和)是否可以预测呢?

答:大概率不可行,很明显,即便对于单个股票,看长期业绩,都不能用每股净资产来看的,因为中途有分红、转增股、外延并购、增发等等,何况对于指数本身的股票组合体,那更复杂太多了。

2. 既然通过ROE可能无法有效推理预测长期收益,那么通过归属母公司权益(指数本身的,即所有成分股的权益之和)是否可以预测呢?

答:似乎也不可行,因为指数成分有调仓换股,导致其归属母公司权益有较大波动,以消费红利为例看的很清楚,其2019年末权益为4948.96亿,而在2020年末只有2938.3亿了,如果以此来测算,2020年其走势将基本腰斩,但其全收益指数涨了50%,而市盈率还从30.42降低为28.42。

赞同来自: AK47888 、neverfailor 、素素Kelly 、赵海霞m80 、Syphurith 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

记得某年,培训了大半年,去考了一场试,考完遂感生活无不如此?和友人感叹“人生就像天天在考试”。

本周,曾经的白马小甜甜们延续上周的跌势,连续下挫,如同破产般仓惶逃窜,现在已嫣然升格为牛夫人。

一边看着“稳健”的大盘,一边看着如大疯牛的新能源板块,再看看自己手中的持仓,连续大幅度绿荫线在映衬。

投资多年,从未如此般坐了冰冷的冷板凳。

本计划本周研究新的标的和策略,周一,一看形势不对,绸缪研判当前形势和对策。

而对于ST万科A、ST中国平安、ST腾讯控股这些股票,有各种理由认为它们该跌的,比如:

(1)ST万科A:受宏观政策打压影响,未来的日子将越来越难过。

(2)ST中国平安:其收入端增长乏力,而投资端有大量的地产板块,其名字甚可改为“ST平安地产”,受房地产板块影响,且到处收购“有毒”资产,则投资端风险重重。

(3)ST腾讯控股:受宏观反垄断政策影响,其未来收入不确定性将增加。

ST万科A、ST中国平安、ST腾讯控股都是相当好的公司,在相关行业都是一等一的龙头公司,冷静思考,如果它们都出了问题,那其他公司还会更好?

可能有人说,是它们对应的相关行业都有风险啊。如果真如此,那只能说是行业出了问题(比如周期影响、比如宏观经济等),而非它们本身出了问题,那么它们的下跌正是拾捡便宜的时候。

本周也有一种论断,认为随着美国疫情的好转,其经济将有望逐步复苏,海外资金有回流美国的意愿,某些资金已经开始流回,导致市场有抽血的动能。

这个推论,算是比较客观和有一定逻辑道理的,但理性分析,如果真如此,那么也是针对的全市场而言,并非厚此薄彼,也并非它们本身出了问题,同样道理,它们的下跌正是拾捡便宜的时候。

我们简单用一个初级韭菜的检查法看它们的PE和PB,都处在历史低位:

(1)ST万科A: PE(TTM)-6.73、 PB-1.24。

(2)ST中国平安: PE(TTM)-7.61、 PB-1.42。

(3)ST腾讯控股: PE(TTM)-24.05、PB-5.73。

而敝人去年9月份卖出的腾讯,考虑汇率后,本周的价格已经低于当时的卖出价,更重要其韭菜估值法的估值更是大幅降低,此时买回很划算。

巴老说过一句话“用合理的价格买入优秀的公司,而不是用低估的价格买入一般的公司”。基于此,卖出了手中看似低估的股票换仓切入这些ST股票。

审视了手中的其他ST股:ST恒瑞医药、ST海螺水泥、ST保利地产、ST格力电器、ST融创中国、ST伊利股份、ST中国飞鹤,好吧,它们都是要破产的ST股,是否介入等再观察时点。

稍早时候,看到两则信息:

(1)6月份M2同比8.6%,超出市场预期,竟然相比5月份没有收缩。

(2)央行计划在7月15日全面降准下调准备金0.5%。

这两则消息透露出近期资金面不如想象中的“紧”, 联想到下半年MLF有巨额到期,管理层提前进行降准,对冲这些到期的资金和缓解本月企业上缴税费的影响,对市场是中性偏多的信息。

而这几天市场的大幅下跌大概率的确是海外资金抽血的缘故,导致市场有波动,下调准备金导致的波动很可能下周会有缓解,至于再往后的判断后面再说。

想起3、4月份时候写过的文章《21.03.13【随笔】徘徊在盈亏边缘》(https://www.jisilu.cn/question/416323)、《21.04.02【季报】等待最佳出击点 》(https://www.jisilu.cn/question/418387)中提到“接下来的市场,我觉得大概率至少调整(或箱体震荡)3~6个月,更长时间不好判断”,或许近期正是逐步到了“最佳出击点 ”的时刻。

当然,也要自我批评,没有很好的参与到新能源板块的确是个失误。

最后,给持有大白马的人鼓鼓气:

赞同来自: hx279 、sg0511 、bulles 、fxnus1983 、TuesFool 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

周末又到,下半年大盘开局不利啊。

半年年度收益+6.2%(若截至今日则是4.82%),与所有混基/股基收益排名比在28.15%位置(截至今日提升到25.75%位置)。

仓位:股权类82.74%(含A股60.89%、港股15.19%、可转债折算股性仓位6.66%)、债券类10.6%(含转债折算债性仓位3.33%)、现金类27.16%。

股权类仓位整体上和一季度差不多,差别细节是可转债仓位已经大幅降低,而股票仓位有提升,现金流仓位有一定提升。持仓风险度略微比一季度有提升。

在二季度,重点影响收益的两个方面:

(1)对收益有正贡献的可转债:

趁可转债回暖契机,将一季度大举加仓的可转债抛售大部分,收益对本季度有很大贡献,剩下几个老弱病残慢慢熬时间,终归亏时间不亏钱。

(2)对收益有负拖累的“明星价投股”:

估计很多人都受到这些“明星价投股”的下跌影响,他们确实跌太猛了,敝人持有恒瑞医药、中国平安、万科A、保利地产、海螺水泥。它们拖累了整体收益。

在这个季度中,依旧每天在不知疲倦的吮食着各路前辈大德的投资精华,的确有很多很大的受益,正在逐步指导补漏投资体系中不完善的地方。

综观半年以来,全市场大票弱于小票,这不得不引发一个思考:市场风格会调整?会转向?

为分析小票为何上涨,这得看它们到底是资金面、市场情绪、还是业绩使然?

(1)资金面

资金面应该不是主要原因,毕竟4、5月份的M2同比已经降到常规8.x%的增速上,可以看出管理层在资金流动性上是有收放水准的,鉴于去年6-11月的货币放水节奏,在接下来的半年内,资金“增速”的收紧应该是不紧不慢的开展中。

若用市场上非常不专业的口吻来表达,就是下半年资金是在收紧状态(请注意,真实情况是资金都在增长,只是资金“增速”在收紧,市场上不专业的说法会让人误认为资金在收缩--即减少)。

虽然资金面不存在泛滥主因,但从历史上看,在资金“增速”不理想状态下,小票往往会是各色人等博弈最多的场所,都指望着小票来吃饭。

(2)市场情绪

16-18年,小票们集体连跌3年,虽然19-20两年也触底反弹,但明显离2016年以前那种辉煌相去甚远。

而今年,新能源、芯片等等新兴产业的未来预期,带动了创业成长、科创类的股票连创新高,吸引了很多资金,带动了很多火热的情绪。

但情绪归情绪,业绩不好,从哪里来定当到哪里去。不过这些题材的确是聚拢人气、炒作的场所。

(3)业绩

翻阅宽基指数的ROE,赫然看到国证2000已从去年底4.83%提升到6.64%,中证1000则从6.21%提升到7.78%,中证500从7.03%提升到8.62%。

妥妥的业绩大幅提高向好。

这才是今年小票们集体上涨的核心关键原因,这不吸引资金才怪。

那么下半年,市场风格会转向小票么?

敝人认为可能性会很大,毕竟大环境下资金面后续乏力,各色人等的吃饭还得另找出路,小票们的业绩增长是大家相对更好的目的地。

但,小票当防隐忧,国证2000的ROE历史最高7.26%、中证1000为9.01%、中证500为9.75%,其上升幅度有限。另外,有经济学家预测国内公司的ROE会在2022年一季度前见顶。因而,如果依此信息判断大势者需谨慎。

不过,推理一下,大票们需要放弃、割肉么?

敝人到认为,大可不必,从远期看,大票们稳定的业绩、高额的分红,如巴菲特说的“买股票就是买公司”,虽然的确某些大票有业绩增速不达标的隐忧,但它们的安全度定然是超过小票的。

大票不涨又如何?每年高高的ROE,拿着安心。

祝各位投资顺利。

赞同来自: skyblue777 、糖醋果仁儿 、lrw6248 、素素Kelly 、gztom 、 、 、 、 、更多 »

这个标题,可能有人上来就抢跑“谁告诉你的A类比C类划算,不要误导大家”。

想想基金发展了那么多年,各种普及文章遍天下,大部分投资者一定是喜欢投资C类,毕竟没有申购费,而且往往持有7天后赎回费也没有,这谁不喜欢?

特别是很多年前,申购/赎回费不打折,往往申购费1.5%,赎回费再来个0.5%,一来二去2%不见了,哪个投资者不心疼?就算后来流行的4折申购费0.6%也不便宜啊,所以大家心仪C类做投资,当然有广大的群众基础。

交待下为什么会写如此“反智”的文章,主要是源于上周《21.06.18【翻倍】精选“当前”概率较高的6-8年四倍标的指数》里面提到的基金,有些是A类、有些是C类,然后就有朋友问我怎么一会是A、一会是C,不是应该投C么?

我当时瞬间觉得很多朋友在投资中还是不注重降低成本,于是觉得需要写点小东西给大家分享分享。

在时下各大代销平台1折、部分官网(直销)0费率申购的背景下,正是某些A类可以比C类划算的原因。

不过,到底划不划算,还是需要在申购前计算一番,才可以区别对待。

这里就给想提高收益的朋友说说如何计算和选择。

先特别说一下,敝人投资模式中对标的是长期投资,亦或是“较长一段持有”,而不是短期的追涨杀跌,也就是如果追求短期持有,那也就不属于场外申购的范畴了,而是场内的买卖范畴,那么下面的例子就不适用此类朋友了。

我们知道,基金本身有几项固定费用(管理费、服务费、申购费、赎回费),而C类多了一项销售服务费,而某些C类甚至还有申购费和赎回费,下面的例子不讲这种特例,大家申购的时候注意一下就可以了。

以例子来说明下:

(1)鹏扬中证500质量成长

A类:管理费0.45%/年、托管费0.1%/年、申购费1折0.12%、赎回费(30-180天0.5%,180天以上0%)、

C类:管理费0.45%/年、托管费0.1%/年、申购费0%、赎回费(7-30天0.5%,30天以上0%)、销售服务费0.4%/年

这里就很明显看出,虽然A类申购费0.12%,但持有超过180天后赎回费为0,那么我们假定该基金持有1年,其第一年的成本,A类是(0.45%+0.1%+0.12%)=0.67%、C类是(0.45%+0.1%+0.4%)=0.95%,很明显是A类划算,越往后越是A类划算。

那以半年算呢(182天),A类(0.45%+0.1%)/2+0.12%=0.395%,C类(0.45%+0.1%+0.4%)/2=0.475%,此时A类也要划算。

其实,大家如果按历史净值来做个对比,就会发现,跨度较长一段时间后,A类的净值涨幅的确比C类高。

基于如此,这个基金我选择的是A类。

(2)创金合信红利低波

A类:管理费0.5%/年、托管费0.1%/年、申购费1折0.15%、赎回费(30-180天0.5%,180天以上0%)、

C类:管理费0.5%/年、托管费0.1%/年、申购费0%、赎回费(7-30天0.5%,30天以上0%)、销售服务费0.2%/年

这个基金和上面的基金在费率上,则是此基金的销售服务费才0.2%/年,便宜了一半。

做个简单计算,第一年的成本,A类是(0.5%+0.1%+0.15%)=0.75%、C类是(0.5%+0.1%+0.2%)=0.8%,虽然A类便宜,不过1年下来才便宜了0.05%,A类的优势需要到第二年后才逐步体现提升,且提升的是其他基金的一半(销售服务费是别人家的一半)。

而按半年算,A类(0.5%+0.1%)/2+0.15%=0.45%,C类(0.5%+0.1%+0.2%)/2=0.4%,此时C类划算。

考虑到这个基金是我十年翻倍品种的备选,一旦市场弱势调整,我很可能在某个时间点将此基金切换到低年份翻倍品种中去,在A类费率不占优的情况下,明显C类优势,所以这个基金我选择的是C类。

也就是,鉴于当前A类申购费在1折情况下,若投资它,提升收益的概率就比过去N年前加大了,特别是如果遇到官网(直销渠道)A类0费率申购的,那就更划算了,当然,这得计算一下,同时配合到自己的资金久期配置来做定夺。

或许,有朋友看不上这点小小的差距(主要是销售服务费,上面的例子是0.4%/年,但也有很多高达0.8%~1.5%/年),但对某些品种,特别是计划长期持有的,意义就大了。

最后,也提下基金中的B类,这类基本就是C类。我还见过一个奇葩的基金(易方达稳健收益债券),或许是当年它们公司的错漏,它的A/B完全相互掉个了。

赞同来自: skyblue777 、杨过j 、欧阳修 、hx279 、miniming 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

为了在保持较好流动性之下提高收益率,敝人一段时间以来都在寻找长期翻倍的品种,并将股票看成高收益债券,寄希望通过不同久期的配置,进行资金的减震容错安排。

前久分别研究了十年、五年翻倍的品种,最终写了两篇文章《21.05.16【翻倍】精选十年翻倍之标的》(https://www.jisilu.cn/question/424098)、《21.05.28【翻倍】精选“疑似”五年翻倍之指数标的》(https://www.jisilu.cn/question/424916)。

考虑到接下来研究的是3-4年翻倍的品种,而久期越低翻倍越难,所以花了更多的研究时间。

本篇文章较长,大家耐着性子看。

为了能挖掘出更全、更多的标的,近期翻阅了1993个中证/国证指数中能提供“全收益”数据的指数,这样数据会“真实”一些。

这里简单科普一下“全收益”指数,平时我们口中说某某指数,往往说的是其“价格”指数,而这种价格指数,其指数点是不体现分红数据的,比如某某股票15元,分红1元,除权后是14元,对于价格指数而言,其权重是按14元计入的,分红的1元“消失”了,所以平时说的某某指数,其实其信息是有一定失真的,年限越长越失真,比如沪深300,今日的点位是5102.47,而其全收益点位6683.8,其差距接近30%,这30%就是这N年其成分股分红后丢失的数据。

先做几个说明,“预先”回答一些朋友心中所问:

1. 为什么标的都是指数,没有其他类型?

股票、非指数基金等这些品种,从透明和难易的角度来说会复杂很多,而指数基金则有更多的“锚定”数据给予支撑,也便于预测和把控。对于非指数品种,未来也会逐步研究,当然这难度就提升很多了。

2. 为什么翻阅的是中证/国证指数,而沒翻阅其他指数?

主要原因是精力和效率所限,等后面会花一些时间也整理下其他家的指数。

3. 为什么标题不是《3-4年翻倍标的指数》,而是变成了《6-8年四倍标的指数》?

讲真心话,敝人还是觉得能“确定性”的在3-4年翻倍很难,但如果时间换空间,时间拉长一倍,翻倍的概率会提升很多,主要是“好”企业的业绩是在持续增长中,中途经济环境的配合让目标的胜率会更高。

4. 为什么标题特意指明“当前”?

其实,市场中能实现3-4年翻倍的优异指数非常多,但只是现在估值太高了,就比如大名鼎鼎的中证白酒,从08年末到现在12年半上涨了24倍(其姊妹指数CSSW白酒指数从04年末至今上涨99倍),基本就是接近2年一倍,但现在的估值实在有些贵,现在买入真的可以再很快翻倍?我总觉得确定性要小一些,所以寻找的是一些当前估值相较低能概率稍大一点实现翻倍的品种。

另外,这次研究也获得一个小小的意外之喜,就是早先在研究五年翻倍的品种时提到所找出来的品种不尽人意,其确定性甚至不如3-4年翻倍的品种。而这次竟然新发现了2个,其中一个是下面图示里黄色标注的“500质量指数”,全称“中证500质量成长指数”,相较早先研究的品种其确定性更高,后面详述。

OK,现在切入正题,如下图所示:

数据来源于choice,PE、股息用了TTM模式,而PB使用了MRQ模式。本篇文章筛选出来的标的是白色部分,而黄色部分后面中途做其他说。

对表格做几个说明:

1. 一个指数生命期中,有两个时间点,一个是指数基期、一个是指数发布日期,后者好理解,而前者“指数基期”需要展开说一下,一个指数在发布的时候,为了可以与其他指数进行参照,那么就会找一个合适的“基础日期”,设定一个“基础点位”(开盘价),大家就起步在同一起跑线了;随后根据指数编制规则会回溯这N年过程中的指数运行走势后,最后的点位做为“指数发布日”的起始点位。(可能有人就此有疑问,为什么指数间很多指数基期又不同呢?这主要是看编制者当时从何角度出发来定这个基期了)。

2. “基期至今年化”是代表了从基期开始至今的指数复利年化,这很能看出指数的长期能力;

3. “指数发布日至今年化”代表了指数发布日开始后的指数复利年化,由于某些指数发布日至今太短,因此这个数据可以参考看看。

好,下面逐一说明:

1. 消费红利指数(对应标的008929-泰达消费红利C、501089-方正富邦消费红利):

这个指数着实厉害,基期至今60倍涨幅,复合年化30.35%,最新ROE-18.03,其反映了消费、红利两大世界投资界中不败的完美结合。

目前PE-31.15,比起那些高高在上的五六十倍的热门指数着实看起来好太多了(中证白酒、食品饮料)。

这里特殊说一下方正富邦消费红利,这是一个场内LOF基金,如此好的一个指数,配上还能在场内交易的优势,竟然它一季报显示的规模才3000万,实在是太少了,不知道哪天就清盘了,就像捧着金饭碗的乞丐。

敝人目前配置有泰达消费红利C。

2. CS消费50(对应标的515650-富国中证消费50etf、009117-东兴中证消费50指数C):

这个指数基期至今33倍涨幅,复合年化23.74%,最新ROE-24.33,是消费股中更细挑了其中50只做为成分股。

目前PE-33.18,比起中证消费指数的40.15倍少很多,很好!

东兴中证消费50这个基金也是个捧着金饭碗的乞丐,才7000万规模,真担心哪天就被清盘。

敝人目前配置有富国中证消费50etf。

3. 医疗保健指数(对应标的159873-医疗设备etf、159891-医疗etf、516610-医疗服务etf):

这个指数基期至今34倍涨幅,复合年化23.9%,最新ROE-24.92,是医药类中医疗保健、器械、服务的细分综合指数。

目前PE-43.63,历史百分位仅在1%附近,相当低。反观其他医药指数无论是PE倍数,还是历史百分位都很高。

这个指数的3个标的,也属于捧着金饭碗的乞丐,竟然个个都5000万附近的规模,不知道是不是他们私下约盟了,哈,开个玩笑。

敝人目前没有配置该品种,原因是医药类这个行业,其细分赛道太多,牛股频出,持有主动医药类股基会是更优选择。

4. 消费龙头指数(对应标的501090-华宝消费龙头LOF、011854-招商消费龙头增强C):

这,又是一个消费指数,这次找到标的里面第三个消费类指数了。

该指数基期至今27倍涨幅,复合年化22.32%,最新ROE-23.14,包括必选消费和可选消费的龙头(中证消费指数的缺憾就是没有可选消费里面的佼佼者)。

目前PE-33.13,比起中证消费指数的40.15倍少很多,不错!

标的华宝消费龙头LOF可场内交易,招商消费龙头增强C刚刚成立不久,目前在暂停申购状态。

敝人目前没有配置该品种,原因是我刚刚配置了富国消费50etf,这个消费龙头想再等一段时间,如果能到30倍PE就很爽了。

5. 质量低波指数(对应标的006144-恒生前海中证质量成长C):

该指数基期至今21倍涨幅,复合年化21.18%,最新ROE-19.12。

目前PE-12.3,历史百分位19%,看起来很合适的位置,不错!

标的恒生前海中证质量成长C规模太小了,才2000万,真担心它哪天被清盘。

敝人目前没有配置该品种,原因是其标的规模太小,我是个懒人,不想投资那些潜在可能被清盘的品种。

不过,这次研究中找到的“500质量指数”也算是个五年翻倍品种,昨天刚刚建仓配置。

500质量指数,对应标的007593-鹏扬中证500质量成长指数A。

该指数是质量+成长指数,基期至今23倍涨幅,复合年化21.07%,最新ROE-13.24,最新PE-14.97,历史百分位到了令人发指的0%,地板上的地板。

6. 中美互联网指数(对应标的009226-天弘中证中美互联网C):

如果不是这次研究,都沒注意到这个指数,又一个重量级的互联类指数,而且这个指数竟然是中、美的顶级互联网企业集合,分别纳入各10个公司共计21个成分股(谷歌有两个成分股)。

成分股包括亚马孙、谷歌、facebook、腾讯、阿里、奈飞、美团、拼多多、小米等等。

大家热血沸腾了吧?

该指数基期至今4倍涨幅(基期是13年年底开始的),复合年化20.74%,最新ROE-20.42。

目前PE-34.64,对比中概互联50的PE-50.14、中国互联PE-52.4,那是低太多了,相当好!我有较大的冲动想把我持仓的中概互联替换成这个。

可能有人这里会提出来,恒生科技(有人称它为恒生互联)的PE才26更低估,这里需要特殊指出来大家认识的一个“bug”:某些交易软件中,对恒生科技标注的PE是26倍,后来我仔细分析并与客服核实后发现这个PE是剔出了其成分股中的亏损股后的结果,若未剔出则为43.9倍。说它是“bug”其实也不尽然,的确在某些场景下看PE是需要剔出亏损股的,比如亏损股太多进而影响到了指数的正常估值。

可惜现在的标的只有场外,沒场内。

敝人前几日已经建仓该标的。

7. 绩优策略指数(对应标的009195-泰达宏利中证绩优指数C):

该指数基期至今17倍涨幅,复合年化19.55%,最新ROE-26.53,其成分股的纳入标准是:连续两年净资产收益率大于10%的前100名公司,妥妥的好公司集中地。

目前PE-32.24,看起来不低,不过真是高ROE公司的集中地,貌似也还凑合。

只可惜标的泰达宏利中证绩优指数C规模小一些,才1.18亿。

敝人目前暂时未配置该品种,准备观望合适时机建仓。

8. 新兴科技100指数(对应标的515860-嘉实中证新兴科技100ETF):

该指数基期至今9倍涨幅(基期是08年年底开始的),复合年化19.56%,最新ROE-23.45。

目前PE-32.97,在科技类指数中,这个PE明显看起来小很多。

不过这个指数有个小瑕疵,它可以容纳ST股。

标的嘉实中证新兴科技100etf,可场内交易。

敝人目前持有该品种。

各位,看完如上分析,是不是热血沸腾?10多年20倍以上的涨幅,PE低、ROE高,妥妥的好品种大集合。

不过,各位也要仔细甄别甄别,近日股市又不稳,再说了,巴老爷子都说了,15倍PE以下才是他老人家入手的估值,这都30多倍了,好像都不符合巴老的标准啊。

再说了,这些历史好成绩都是过去累积起来的涨幅,现在新赛道是否有它们的一个位置呢?大家也得好好想想再决定啊。

赞同来自: jadepan 、skyblue777 、chrisharn 、好奇心135 、fanfunfan 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

上篇文章《21.06.04【误区】小议打新类基金认识误区及优化 》(https://www.jisilu.cn/question/424916)发布后,有些朋友草草看了文章,误解我是来宣传打新基金的。其实文中提到能平衡收益和风险的打新基金,现在是基本很难寻找了,相反文章的主题是引导大家正视网下打新的品种,勿抬高了对它们的预期,所以做了个优化,给到风险承受度较高的朋友做为能提高收益的一种方式,并用主要消费etf(512600)做了例子。

今天的这篇文章,则是写一个小技巧,做为这个优化方案的一个补充,旨在能预判这些基金的规模范围,尽量找比较规模合适的品种。

大家知道,基金每个季度末才公布一次规模,那么在到下次公布季报的时间内,其规模大小是变化的,如果为了提高其贝塔收益,那么如果能相对精准一点的预测其规模,在合适规模的同类品种中切换,那么就很大概率获取更多收益,再不济的话,至少在确定申购/购买某基金时,同类的有好几个,就可以用这个指标进行筛选。

在所有基金中,etf基金比较特殊,交易所每天都会公布其前一日的规模,所以判断etf基金的规模就很简单,分别到上交所和深交所网站去查询即可:

上交所:http://www.sse.com.cn/market/funddata/volumn/etfvolumn/

深交所:http://www.szse.cn/market/fund/list/etfList/index.html

那么其他基金如何预判呢?

这分为几个步骤,第一个步骤是查阅其最近一次报告中提到的规模,这个能查的地方比较多,比如在它们的官网、股票软件、甚至交易所网站里都很方便找到其定期报告(季报、半年报、年报),具体就不展开说了。知道了这个规模后,对于同类的几个基金规模就有了大致比较了,尽量找规模在2-3亿附近的购买/申购,越靠近这个规模越佳。

当然,上面的判断只是大致模糊的判断,毕竟规模是会变化的。

第二个步骤,则是在其对外的公告中,查阅其是否有大额限购,如果近期有、甚至长期持续,那么其份额变化会较小。

第三个步骤,这是本篇文章最核心要表达的技巧,即:通过其网下申购股票所获数量做“模糊”判断。

一个一个的翻新股的配售公告,那是很累的一件事情,正好东财网也提供了一个查阅某基金网下申购数据,我们就此可以大幅提高筛查效率,网址是:http://fund.eastmoney.com/data/dxgjj_xgccjjyl.html。

这里来举个例子,用《21.05.16【翻倍】精选十年翻倍之标的》(https://www.jisilu.cn/question/422630)里面提到的一个基金为例:红利低波,其标的有创金合信红利低波(005561/005562)、华泰红利低波etf(512890)。

为便于阅读,创金合信红利低波(005561/005562)以下简称“创金合信”、华泰红利低波etf(512890)简称“华泰低波”。