Edge

Edge Chrome

Chrome Firefox

Firefox

鸿达转债发布了公告,评级由BB下调到B了。

B级是个低的令人发指的评级。两市近400只可转债,本来就只有鸿达、亚药是BB,另外4只A,其他可转债至少都是A+以上。

全班两个垫底差生华山论贱、谁与争疯,终于决出了倒数第一。

我翻了一下周末集思录论坛的帖子,发现投资者们的主流观点是“怕个啥”,甚至许多人认为新世纪评级公司在瞎弄。

这种信心可能来自于近因效应。毕竟半年前鸿达从AA下调到BB,结果可转债价格假摔没多久,就爬起来了。

从这次最新评级报告来看,负面评价有7点,其中最重要的是流动性压力、运营资金周转压力2点。

流动性压力方面,鸿达2021一季度总资产180亿,刚性债务64亿,净资产87亿。

周转压力方面,2020年度经营性现金流6.4亿,可用货币资金1.25亿。

另外2021年1月鸿达决定延期归还可转债募集资金,继续用于补充流动资金,也体现了周转压力。

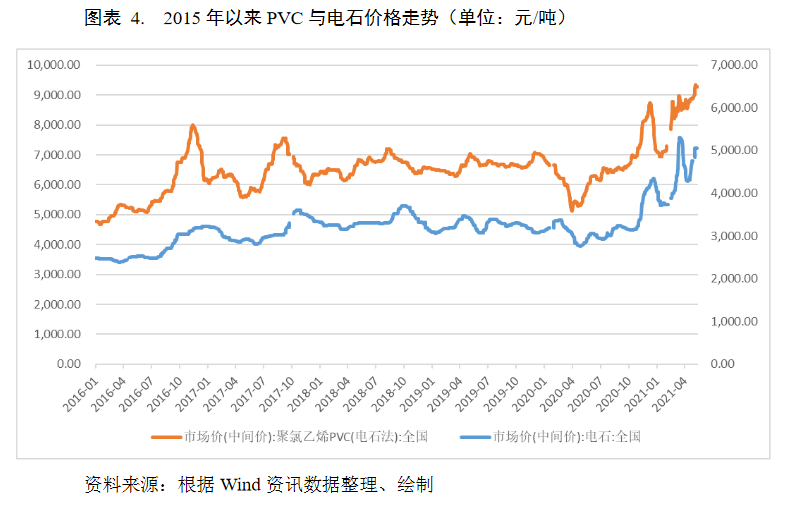

虽然鸿主营产品PVC目前正在涨价周期,但原材料电石也在涨价,未来利润率是否提升还有待观察。

困境是客观存在的,鸿达兴业的股价其实近两年一直在低位盘整,也反应了公司情况。但俗话说垃圾公司出好债,鸿达转债的优势仍然是估值很低。

他的价格仍然只有110多元,即使正股崩盘,只要不发生退市违约的极端情况,可转债跌到100元左右债性保护就会开始生效。

鸿达的PB目前是1.5倍,转债还有很大的下修空间,如果未来启动下修到底,可以为可转债提供防止正股下跌30%的安全垫。

鸿达转债本身没有溢价,还时不时的发生折价,提供套利薅羊毛的机会。

而且随着套利党的转股,鸿达转债的盘子逐渐缩小,公司还债压力低不说,可转债受到游资青睐可能性会也增大。

无论如何,鸿达转债比正股要强的太多。

今天鸿达兴业平开盘后下跌,收盘-3.9%,鸿达转债的走势和正股一致,最后收跌-3.7%。鸿达转债本身仍然跟着正股正常在走,没有明显体现信用下调的影响。

这也正常,因为评级下到BB时机构就跑光了。现在鸿达转债里面,都是心理素质比较好的人。

对比一下难兄难弟亚药转债,目前价格还只有80元,这说明从全价格区间来看,信用评级对可转债的影响,远不如转股价值大。

比如115元以内可转债溢价偏离的中位数指标,目前AAA级转债为3%,AA级可转债为-2%,而A+级可转债为0%。

这也说明当前的可转债市场,对信用评级并不敏感,以至于出现了非单调的反常认知。

……

明后天各有一只可转债申购,转股价值正常,行业也比较好,目前来看都是肉,大家不要忘了。

捷捷转债明天申购,名字很萌,正股捷捷微电是功率半导体器件商。

所谓功率半导体器件,就是在较大电压下工作的宏观半导体器件,多用于电力领域。和微电子、芯片、集成电路这几个信息领域的明星概念是有区别的。

但功率半导体产业的技术难度和利润空间不如微电子,从业人员的薪酬水平也差不少,所以我也不指望捷捷转债会给出高上天的概念溢价。

万兴转债后天申购,正股万兴科技,是一家做办公、数据、创意的消费类软件公司,但也是小公司。

今天万兴正股暴涨15%,真没想到,这只股票含权不高,竟然也能被炒作埋伏配债。

这两只可转债的行业都还不错,目前转股价值也都是100元以上,肉肯定是有的。

而且毕竟算是热门行业有情绪加成,上市价格可能比合理价值更高一点。

不多说了,先申为敬。

欢迎关注微信公众号『盛唐风物』,每天交流价值投资、可转债、套利机会。

B级是个低的令人发指的评级。两市近400只可转债,本来就只有鸿达、亚药是BB,另外4只A,其他可转债至少都是A+以上。

全班两个垫底差生华山论贱、谁与争疯,终于决出了倒数第一。

我翻了一下周末集思录论坛的帖子,发现投资者们的主流观点是“怕个啥”,甚至许多人认为新世纪评级公司在瞎弄。

这种信心可能来自于近因效应。毕竟半年前鸿达从AA下调到BB,结果可转债价格假摔没多久,就爬起来了。

从这次最新评级报告来看,负面评价有7点,其中最重要的是流动性压力、运营资金周转压力2点。

流动性压力方面,鸿达2021一季度总资产180亿,刚性债务64亿,净资产87亿。

周转压力方面,2020年度经营性现金流6.4亿,可用货币资金1.25亿。

另外2021年1月鸿达决定延期归还可转债募集资金,继续用于补充流动资金,也体现了周转压力。

虽然鸿主营产品PVC目前正在涨价周期,但原材料电石也在涨价,未来利润率是否提升还有待观察。

困境是客观存在的,鸿达兴业的股价其实近两年一直在低位盘整,也反应了公司情况。但俗话说垃圾公司出好债,鸿达转债的优势仍然是估值很低。

他的价格仍然只有110多元,即使正股崩盘,只要不发生退市违约的极端情况,可转债跌到100元左右债性保护就会开始生效。

鸿达的PB目前是1.5倍,转债还有很大的下修空间,如果未来启动下修到底,可以为可转债提供防止正股下跌30%的安全垫。

鸿达转债本身没有溢价,还时不时的发生折价,提供套利薅羊毛的机会。

而且随着套利党的转股,鸿达转债的盘子逐渐缩小,公司还债压力低不说,可转债受到游资青睐可能性会也增大。

无论如何,鸿达转债比正股要强的太多。

今天鸿达兴业平开盘后下跌,收盘-3.9%,鸿达转债的走势和正股一致,最后收跌-3.7%。鸿达转债本身仍然跟着正股正常在走,没有明显体现信用下调的影响。

这也正常,因为评级下到BB时机构就跑光了。现在鸿达转债里面,都是心理素质比较好的人。

对比一下难兄难弟亚药转债,目前价格还只有80元,这说明从全价格区间来看,信用评级对可转债的影响,远不如转股价值大。

比如115元以内可转债溢价偏离的中位数指标,目前AAA级转债为3%,AA级可转债为-2%,而A+级可转债为0%。

这也说明当前的可转债市场,对信用评级并不敏感,以至于出现了非单调的反常认知。

……

明后天各有一只可转债申购,转股价值正常,行业也比较好,目前来看都是肉,大家不要忘了。

捷捷转债明天申购,名字很萌,正股捷捷微电是功率半导体器件商。

所谓功率半导体器件,就是在较大电压下工作的宏观半导体器件,多用于电力领域。和微电子、芯片、集成电路这几个信息领域的明星概念是有区别的。

但功率半导体产业的技术难度和利润空间不如微电子,从业人员的薪酬水平也差不少,所以我也不指望捷捷转债会给出高上天的概念溢价。

万兴转债后天申购,正股万兴科技,是一家做办公、数据、创意的消费类软件公司,但也是小公司。

今天万兴正股暴涨15%,真没想到,这只股票含权不高,竟然也能被炒作埋伏配债。

这两只可转债的行业都还不错,目前转股价值也都是100元以上,肉肯定是有的。

而且毕竟算是热门行业有情绪加成,上市价格可能比合理价值更高一点。

不多说了,先申为敬。

欢迎关注微信公众号『盛唐风物』,每天交流价值投资、可转债、套利机会。

京公网安备 11010802031449号

京公网安备 11010802031449号