Edge

Edge Chrome

Chrome Firefox

Firefox

1

上市公司都喜欢凑热闹,所以凑一起了,但是不知道大家发现了没,即便撞车,市场的额度似乎也还是很充足,也从侧面反映各券商的融资额度整体都提升了。

额度提升对小散来说有好有坏,好处是优质票抢额度没这么累,坏处是优质票中签率更低了,送人头的机会也更大。

今天统计了下时代天使,感觉合计也就打了60来个,可能是后面累到了,真的懒得铺了…

最近有两只美股可以打,一个是掌门教育,一个是BOSS直聘,最近港股焦头烂额,美股就时间没去看。

教育股就不碰了,毕竟国内在严打,年后股价一直在暴跌,而且感觉资本大佬对教育都已经失去了兴趣,这次教育美股不玩。

先说一下优然牧业:

优然牧业一手资金8747港币,是中国乳制品制造商伊利旗下全资子公司,是中国规模最大的乳业上游综合产品和服务提供商,主要业务是原料奶、饲料、育种业务。

公司2018年至2020年的营收复合年增长率达到36.4%,净利润的复合年增长率达到53.6%,营收和净利增速非常快且净利率也在增加。

从公司基本情况来看还是非常不错的,发行市值在264亿-328亿,市盈率18.63,小贵吧,没有觉得便宜,需要关注的是有老股,届时会影响抛压。

另外,现代牧业当前市值132亿,市盈率14.42,大家可以自行对比感受下。

基石占比真的很低,只有6.93%,说起来是他们挑选基石,我觉得是xxx,保荐人华泰战绩比较弱,去年保荐项目跌多涨少,好在瑞信稳价还行吧。

此次公开发行7154.4万股,每手1000股,公开发行总计71544手,还爆出了禁止大陆以及其他地区人员申购,后来又澄清说可以申购,不知道在搞什么飞机。

本来市面资金就不多,估计这样有兴趣参与的人更少了,当前超购1.26倍,如果最终回拨30%,甲乙组各分107316手,如果有10万人申购,一手中签率50%。中签率很高,估计几手就能稳中,乙组货很多,参与的人需要自己测算中签情况。

综合来看公司还是非常不错的,但是就打新来说个人兴趣不是很大,也没子弹,先白嫖,最后看资金情况要不要再上两现金。

2

科济药业:

基本概况:

基石占比60%。

公司简介:

公司是一家在中国及美国拥有业务的生物制药公司,专注于治疗血液恶性肿瘤和实体瘤的创新CAR-T细胞疗法。公司是CAR-T细胞疗法领域的主要参与者,已开发升级版靶向B细胞成熟抗原(「BCMA」)的CAR-T产品CT053,其为公司的唯一核心候选产品。

根据研究者发起的试验及公司于中国及美国的I期临床试验的数据,CT053对治疗复发/难治性多发性骨髓瘤具有良好的安全性和良好的疗效。

此外,在中国所有CAR-T公司中,公司是第一个也是唯一一个就CT053获得美国FDA再生医学高级疗法(或RMAT)认证的公司,使获益于突破性治疗药物品种认定及快速通道的优惠政策。

行业概况:

细胞免疫疗法的主要类型包括CAR-T、TCR转导T细胞(TCR-T)、肿瘤浸润淋巴细胞(TIL)和自然杀伤(NK)细胞疗法。

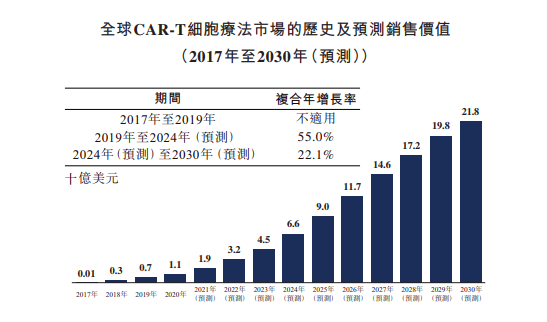

自2017年首批两个CAR-T产品获批以来,全球CAR-T市场一直在迅速扩大,从2017年的0.1亿美元增长到2019年的7亿美元,预计至2024年增长至66亿美元,2019年至2024年的复合年增长率为55%。截至2030年全球CAR-T市场规模预计达至218亿美元,2024年至2030年的复合年增长率为22.1%。

目前中国国家药监局并无批准任何CAR-T细胞疗法上市。两类靶向CD19的CAR-T细胞疗法已进入NDA提交阶段。复星凯特于2020年就用于治疗R/R B细胞NHL的FKC876向国家药监局提交NDA;同年药明巨诺就用于治疗R/R B细胞淋巴瘤的relmacabtagene autoleucel向国家药监局提交NDA。

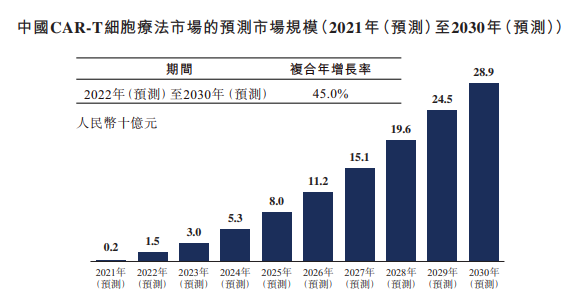

预计首批CAR-T细胞疗法将于2021年获得国家药监局批准并在中国推出,估计该年中国CAR-T疗法的市场规模为人民币2亿元,预计将增长至2024年的53亿元,并进一步增长至2030年的289亿元,2022年至2030年的复合年增长率为45%。

财务数据:

公司目前并无获批准商业化销售的产品及尚未从产品销售产生任何收益。于往绩记录期间,公司已产生经营亏损。

截至2019年及2020年12月31日止年度,公司经营亏损分别为人民币2.274亿元及3.27亿元,几乎全部经营亏损乃由研发开支及行政开支所致。

公司竞争优势:

1、升级的全人抗BCMA CAR-T疗法具有良好的安全性。

2、针对实体瘤的潜在全球同类首创CLDN18.2 CAR-T候选产品。

3、治疗HCC的潜在全球同类首创GPC3 CAR-T候选产品。

4、专有技术和平台解决CAR-T疗法的重大挑战。

5、中国首个获得CAR-T细胞药品生产许可证的生产设施,具备内部病毒载体生产能力。

风险因素:

1、公司的运营历史有限。

2、公司尚未赚取任何收益。

3、公司自成立以来已产生大额净亏损。

4、很大程度上依赖候选产品的成功,所有候选产品均处于临床前或临床开发阶段。

5、生物制药产品临床开发过程漫长、成本高昂,且结果充满不确定性。

募资款项用途:

30%用于进一步开发核心候选产品BCMACAR-T (CT053)提供资金;31%用于公司正在进行及已筹划的其他管线候选产品的研发活动提供资金;20%用于培养全面的制造及商业化能力;10%用于继续升级CAR-T技术及为早期研发活动提供资金;9%用于营运资金及其他一般公司用途。

首次公开发售前投资:

自公司成立以来,与首次公开发售前投资者包括鸿创医学、NVMBXIII Holdings Limited、Violet Springs International Ltd、浙江佐力创新医疗投资管理有限公司等二十多家公司订立了多轮融资协议。

同行上市情况:

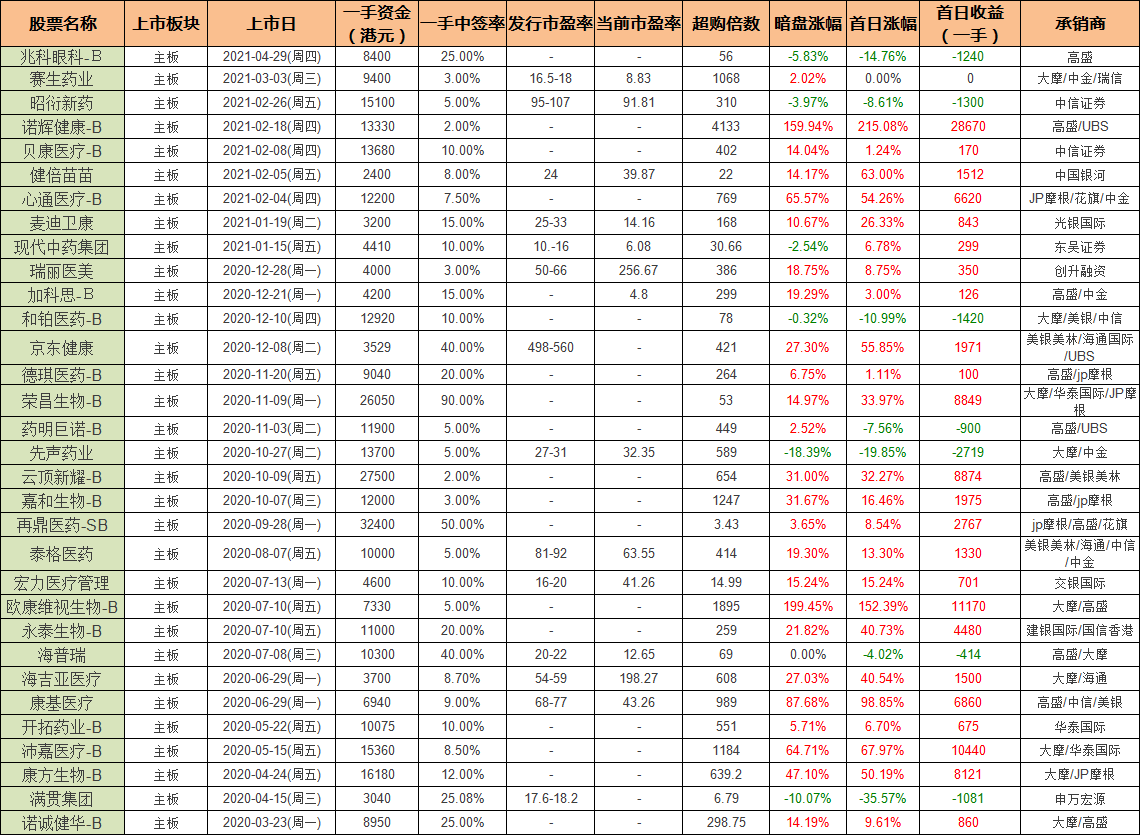

同行医疗保健类20-21年一共上市了32只,其中暗盘25涨6跌1平,上市首日24涨7跌1平,最近其实一直在走弱趋势。

保荐人历史战绩:

保荐人:高盛

保荐人高盛20-21年一共保荐了23只,其中暗盘19涨3跌1平,上市首日17涨5跌1平,战绩还不错,不过作为稳价人有时候感觉也挺让人担心的。

保荐人:瑞银

保荐人瑞银17-21年一共保荐了7只,其中暗盘5涨2跌,上市首日5涨2跌。

中签率预估:

公开发行947.5万股,每手500股,公开发行总计18950手,超购第一天就破100倍了,回拨50%,甲乙各分47375手,假设30万人申购,一手中签率8%。

综合评估:

基石和股东都不错,认购情绪也不错,对于医药类的公司一般都对比着看,一家CAR-T的公司,对标的有之前的药明巨诺,不过药明只做国内市场,当前市值106亿,在美传奇生物当前市值437亿,这么看估值也算可接受?毕竟药明高的时候也冲上了200亿。

不过这种亏损的医药股看估值真的就是扯淡,除了看药物研发的最终成果,就是看机构们想怎么玩了,再看看过往的带B医药票的股价,经常走着走着就来个超级大V,不都是被玩出来的?

虽然带B医药新股整体表现还不错,但是明显感觉打新吃的肉越来越少,昙花一谢是常态,吓得打新人都是暗盘在抢跑。

这种博未来的医药要么暗盘抢跑,要么是真看好一路拿到底,等待万一的突破,显然傻馒都是跑得最快的那种,谁让咱穷呢…

个人操作:上了几个中甲小甲,然后一些一手现金,整体还是偏佛系的,最近的打新都是摸奖心态,还是最期待时代天使。

欢迎关注公众号:傻馒大天才

期待与你相遇。

上市公司都喜欢凑热闹,所以凑一起了,但是不知道大家发现了没,即便撞车,市场的额度似乎也还是很充足,也从侧面反映各券商的融资额度整体都提升了。

额度提升对小散来说有好有坏,好处是优质票抢额度没这么累,坏处是优质票中签率更低了,送人头的机会也更大。

今天统计了下时代天使,感觉合计也就打了60来个,可能是后面累到了,真的懒得铺了…

最近有两只美股可以打,一个是掌门教育,一个是BOSS直聘,最近港股焦头烂额,美股就时间没去看。

教育股就不碰了,毕竟国内在严打,年后股价一直在暴跌,而且感觉资本大佬对教育都已经失去了兴趣,这次教育美股不玩。

先说一下优然牧业:

优然牧业一手资金8747港币,是中国乳制品制造商伊利旗下全资子公司,是中国规模最大的乳业上游综合产品和服务提供商,主要业务是原料奶、饲料、育种业务。

公司2018年至2020年的营收复合年增长率达到36.4%,净利润的复合年增长率达到53.6%,营收和净利增速非常快且净利率也在增加。

从公司基本情况来看还是非常不错的,发行市值在264亿-328亿,市盈率18.63,小贵吧,没有觉得便宜,需要关注的是有老股,届时会影响抛压。

另外,现代牧业当前市值132亿,市盈率14.42,大家可以自行对比感受下。

基石占比真的很低,只有6.93%,说起来是他们挑选基石,我觉得是xxx,保荐人华泰战绩比较弱,去年保荐项目跌多涨少,好在瑞信稳价还行吧。

此次公开发行7154.4万股,每手1000股,公开发行总计71544手,还爆出了禁止大陆以及其他地区人员申购,后来又澄清说可以申购,不知道在搞什么飞机。

本来市面资金就不多,估计这样有兴趣参与的人更少了,当前超购1.26倍,如果最终回拨30%,甲乙组各分107316手,如果有10万人申购,一手中签率50%。中签率很高,估计几手就能稳中,乙组货很多,参与的人需要自己测算中签情况。

综合来看公司还是非常不错的,但是就打新来说个人兴趣不是很大,也没子弹,先白嫖,最后看资金情况要不要再上两现金。

2

科济药业:

基本概况:

基石占比60%。

公司简介:

公司是一家在中国及美国拥有业务的生物制药公司,专注于治疗血液恶性肿瘤和实体瘤的创新CAR-T细胞疗法。公司是CAR-T细胞疗法领域的主要参与者,已开发升级版靶向B细胞成熟抗原(「BCMA」)的CAR-T产品CT053,其为公司的唯一核心候选产品。

根据研究者发起的试验及公司于中国及美国的I期临床试验的数据,CT053对治疗复发/难治性多发性骨髓瘤具有良好的安全性和良好的疗效。

此外,在中国所有CAR-T公司中,公司是第一个也是唯一一个就CT053获得美国FDA再生医学高级疗法(或RMAT)认证的公司,使获益于突破性治疗药物品种认定及快速通道的优惠政策。

行业概况:

细胞免疫疗法的主要类型包括CAR-T、TCR转导T细胞(TCR-T)、肿瘤浸润淋巴细胞(TIL)和自然杀伤(NK)细胞疗法。

自2017年首批两个CAR-T产品获批以来,全球CAR-T市场一直在迅速扩大,从2017年的0.1亿美元增长到2019年的7亿美元,预计至2024年增长至66亿美元,2019年至2024年的复合年增长率为55%。截至2030年全球CAR-T市场规模预计达至218亿美元,2024年至2030年的复合年增长率为22.1%。

目前中国国家药监局并无批准任何CAR-T细胞疗法上市。两类靶向CD19的CAR-T细胞疗法已进入NDA提交阶段。复星凯特于2020年就用于治疗R/R B细胞NHL的FKC876向国家药监局提交NDA;同年药明巨诺就用于治疗R/R B细胞淋巴瘤的relmacabtagene autoleucel向国家药监局提交NDA。

预计首批CAR-T细胞疗法将于2021年获得国家药监局批准并在中国推出,估计该年中国CAR-T疗法的市场规模为人民币2亿元,预计将增长至2024年的53亿元,并进一步增长至2030年的289亿元,2022年至2030年的复合年增长率为45%。

财务数据:

公司目前并无获批准商业化销售的产品及尚未从产品销售产生任何收益。于往绩记录期间,公司已产生经营亏损。

截至2019年及2020年12月31日止年度,公司经营亏损分别为人民币2.274亿元及3.27亿元,几乎全部经营亏损乃由研发开支及行政开支所致。

公司竞争优势:

1、升级的全人抗BCMA CAR-T疗法具有良好的安全性。

2、针对实体瘤的潜在全球同类首创CLDN18.2 CAR-T候选产品。

3、治疗HCC的潜在全球同类首创GPC3 CAR-T候选产品。

4、专有技术和平台解决CAR-T疗法的重大挑战。

5、中国首个获得CAR-T细胞药品生产许可证的生产设施,具备内部病毒载体生产能力。

风险因素:

1、公司的运营历史有限。

2、公司尚未赚取任何收益。

3、公司自成立以来已产生大额净亏损。

4、很大程度上依赖候选产品的成功,所有候选产品均处于临床前或临床开发阶段。

5、生物制药产品临床开发过程漫长、成本高昂,且结果充满不确定性。

募资款项用途:

30%用于进一步开发核心候选产品BCMACAR-T (CT053)提供资金;31%用于公司正在进行及已筹划的其他管线候选产品的研发活动提供资金;20%用于培养全面的制造及商业化能力;10%用于继续升级CAR-T技术及为早期研发活动提供资金;9%用于营运资金及其他一般公司用途。

首次公开发售前投资:

自公司成立以来,与首次公开发售前投资者包括鸿创医学、NVMBXIII Holdings Limited、Violet Springs International Ltd、浙江佐力创新医疗投资管理有限公司等二十多家公司订立了多轮融资协议。

同行上市情况:

同行医疗保健类20-21年一共上市了32只,其中暗盘25涨6跌1平,上市首日24涨7跌1平,最近其实一直在走弱趋势。

保荐人历史战绩:

保荐人:高盛

保荐人高盛20-21年一共保荐了23只,其中暗盘19涨3跌1平,上市首日17涨5跌1平,战绩还不错,不过作为稳价人有时候感觉也挺让人担心的。

保荐人:瑞银

保荐人瑞银17-21年一共保荐了7只,其中暗盘5涨2跌,上市首日5涨2跌。

中签率预估:

公开发行947.5万股,每手500股,公开发行总计18950手,超购第一天就破100倍了,回拨50%,甲乙各分47375手,假设30万人申购,一手中签率8%。

综合评估:

基石和股东都不错,认购情绪也不错,对于医药类的公司一般都对比着看,一家CAR-T的公司,对标的有之前的药明巨诺,不过药明只做国内市场,当前市值106亿,在美传奇生物当前市值437亿,这么看估值也算可接受?毕竟药明高的时候也冲上了200亿。

不过这种亏损的医药股看估值真的就是扯淡,除了看药物研发的最终成果,就是看机构们想怎么玩了,再看看过往的带B医药票的股价,经常走着走着就来个超级大V,不都是被玩出来的?

虽然带B医药新股整体表现还不错,但是明显感觉打新吃的肉越来越少,昙花一谢是常态,吓得打新人都是暗盘在抢跑。

这种博未来的医药要么暗盘抢跑,要么是真看好一路拿到底,等待万一的突破,显然傻馒都是跑得最快的那种,谁让咱穷呢…

个人操作:上了几个中甲小甲,然后一些一手现金,整体还是偏佛系的,最近的打新都是摸奖心态,还是最期待时代天使。

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号