Edge

Edge Chrome

Chrome Firefox

Firefox

财报

结论

- 总资产123亿,其中所有者权益33.7亿,也就说89.3亿是借的。

a. 流动负债:

i. 短期借款23.4亿,基本是以公司房产或应收账款做抵押向银行贷款。

ii. 应付票据0.6亿,应该是公司开出的商业承兑汇票,还未到期。

iii. 应付账款19亿,其中9.7亿超过一年,公司披露为尚未结算的合同履约成本。

iv. 合同负债2亿。

v. 其他应付款11亿。2亿大股东提供借款。

vi. 持有待售负债7亿,准备出售的新概念教育学校导致。

vii. 其他流动负债9.8亿,其中6亿出售新概念学校的预收款。

viii. 流动负债合计74.7亿。

b. 非流动负债:

i. 抵押贷款0.8亿。利率8.5%。

ii. 公司债2.1亿,利率6.8%。3年期,2022年4月到期。

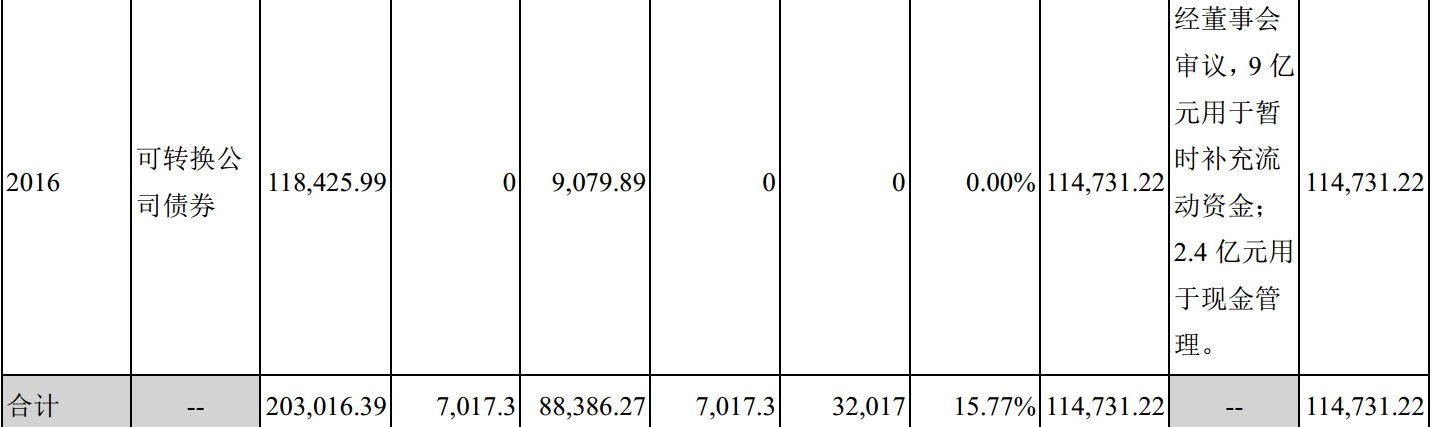

iii. 可转债11.9亿

iv. 非流动负债合计14.7亿

v. 有息负债保守计算28.3亿,加上可转债11.9亿,合计40.2亿。负债率:32.7%

c. 抵押资产20.9亿,净资产27.8亿,也没剩下啥了。 - 应收/总资产:25.1亿/123≈20.4%。按照2020年的营业收入35.7亿计算,25.1亿的应收款相当于8.4个月的营业收入。

- 货币资金/有息负债:货币资金13亿,其中使用受限8.9亿。实际能使用的货币资金4.1亿。4.1/40.2≈10%,不算可转债的话4.1/28.3≈14.5%。远远不能覆盖。债务危机非常大,即使加上7亿的出售新概念学校的现金,(4.1+7)/40.2≈27.6%,依然是远远不够解决即将到期的债务。

- 应收账款几年来一直逐年上升,直到去年突然减半,估计是实在资金紧张,加大了应收款回收力度。

结论

- 价值毁灭机器。挺有意思的,公司号称是高端公共装饰龙头企业,结果是累死累活赚不到钱,好不容易赚到的钱,还收不回来。

- 现在的情况就是洪涛为了过日子,还值点钱的学校资产卖了,能抵押的都抵押了,实控人都借钱给上市公司,深圳有房大概率也抵押了。日子真的过不下去了,基本撑一天是一天,还钱能力肯定是没有。

- 我现在严重怀疑洪涛都顾不上管可转债的事,别的债都很难拆东墙补西墙讲究过下去。

就这么一家烂公司,还有黑历史,当年说啥也不肯下调转股价,惜股如命。现在到了山穷水尽的地步,不知道洪涛会不会后悔当年死杠到底换来“洪涛渣男”的经历呢? - 现在市值29亿,转债12亿,占比41%。稀释比例很大。

- 到期日2022年7月29日,留给洪涛的时间不多了,选择更少,要么还钱要么市值管理。12亿的规模,想要成妖都很难。

- 真的很难,还没有能力还钱。算了吧,这个底牌,不看了。

0

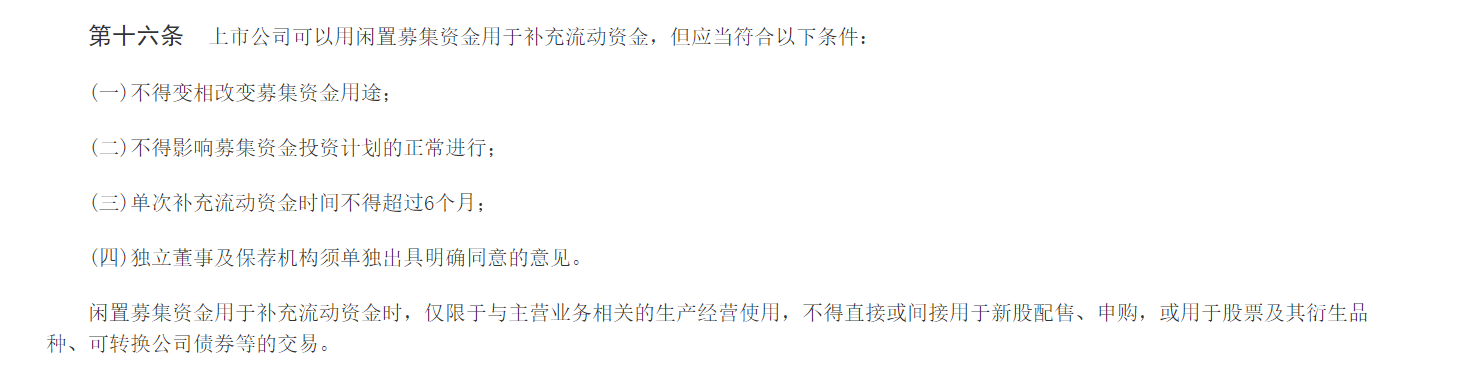

@钟晨 查看了一下《深圳证券交易所上市公司募集资金管理办法》,其中第十六条:

http://www.csrc.gov.cn/pub/shenzhen/xxfw/tzzsyd/ssgs/ssgsrz/ssrzfz/200902/t20090226_95611.htm

基于以上原则,洪涛并没有违规使用募集资金

http://www.csrc.gov.cn/pub/shenzhen/xxfw/tzzsyd/ssgs/ssgsrz/ssrzfz/200902/t20090226_95611.htm

基于以上原则,洪涛并没有违规使用募集资金

0

最坏的结果就是不还钱吧,但是即使不还钱也能溢价转股吧,现在溢价4.5%,以后溢价涨到10%-20%,也不可能血本全无,更何况还能小额刚兑。不过市场上有很多比这渣男要好的小妖精,确实没必要再他身上耗着

京公网安备 11010802031449号

京公网安备 11010802031449号