Edge

Edge Chrome

Chrome Firefox

Firefox但到了今年好像部变成了衰神,大盘涨它们小跌,大盘跌它们惨跌,长时间的阴跌。。。

很崩溃,我感觉我的投资逻辑全部失效了。唉

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

赞同来自: yuanhu 、xineric 、gaokui16816888

感谢各位不吝赐教。我来挖个坟,1年多过去了,楼主还拿着格力吗?

周末做周总结回顾了一下当初的买入逻辑:

现在回过头来看当初的买入逻辑是否还成立:

3、万科:依然成立。错在低估...

4、格力:依然成立。说实话,格力是这四矬里面我相对比较放心的。我仍然认为格力管理层有维护股价的动机,预料高分红至少会延续到2022年,

赞同来自: 小猫50128015 、苦咖啡2022 、feichai 、云飞扬lyz 、winter2015 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 投资也是修行 、winter2015 、肖维刚 、香橙柠檬

赞同来自: flyer_17 、塞外边尘 、fronz 、nanfangyinan

今年的选股也基本是按这个思路在走,简单说一下今年的一些选股:

1、物业股:商业模式不错,轻资产+永续经营,现金流好且负债低,派息可以高达50%以上,且可以毛估估未来3年以上的高速增长;

2、高教股:近期被教培、K12拖累而错杀,实际上民促法是支持高教的。商业模式上也是非常不错,先收学费再提供服务,且由于国内毛入学率还不高,可以预测未来仅通过学生人数+学费的提升就可以保持良好增长,再叠加每年1-2单收并购,很容易看到未来3年以上的高速增长;

3、代建股:商业模式极好,通过自身强大的品牌输出管理+服务,故代建股普遍具备轻资产、高毛利率、零负债、派息率高、现金流极好的特点。随着口碑、品质在民众买房过程中占据的重要性,中小房企的土地由品牌代建商进行代建可以取得双赢结果,故也可预计未来3-5年代建市场的规模仍然会稳步提升。

赞同来自: Maruuuui 、liu86213547

周末做周总结回顾了一下当初的买入逻辑:

1、平安:上次清仓是2月25日,3月24日79重新建仓,至于为什么是在这点位买入,我当时心里的锚是80,80以上合理,80以下可以逐步建仓。2020的年报营收微涨,利润微跌,我觉得问题不大,毕竟去年有疫情影响。现在回过头来看当初的买入逻辑是否还成立:

2、双汇:上次清仓是2019年10月,这次建仓是在去年10月,当时手握现金无处下手,双汇是自选股里面相对估值比较低的了,恰好当时有一波连续下跌,觉得是入手的好机会,就入手了。

3、万科:万科之前在我心里是持股体验很好的个股,分红可以,走势做波段很爽,过去一年就这么反复薅了好几回。这次跌倒29我举得机会又来了就买了。

4、格力:格力是我持有时间最长的股票之一,上次清仓是在今年2月份。这次建仓是在4月底,主要是一季报出来业绩有好转,分红太诱人了,而且我分析高分红会持续。

1、平安:不成立。马后炮的角度来说买高了。年报影响超出我预料。

2、双汇: 不成立。自选股里面估值相对较低,不能证明其估值低,当初清仓后一年都没有接回来,就是因为一直没有回到我认为的买入价位,当年30以上我认为都是偏贵。只能说我被牛市冲昏了头脑,颠覆了对它的估值认知。

3、万科:依然成立。错在低估了政策的影响,之前我认为万科作为龙头要死也是最后一批死,反而是一批中小房企被搞死对龙头有利,而且我认为万科管理层还是挺稳健的。

4、格力:依然成立。说实话,格力是这四矬里面我相对比较放心的。我仍然认为格力管理层有维护股价的动机,预料高分红至少会延续到2022年,

drzb - 80后下岗男

赞同来自: maggie2007 、wahaha123 、慕洋

2、股票毕竟是跟企业成长挂钩的,万科平安且不提,格力以前很大程度靠的是上游原材料的让利,而双汇就是纯周期了,猪周期上行它涨,难道下行周期也不跌吗?

3、根据2的思路,不买格力买宝钢,海控,你现在是不是要起飞了?什么,他们分红不高,我话放这儿,你看看宝钢海控21年巨额分红会不会超出你上面提的几家

4、等21年底宝钢、海控的财报一出,LZ一分析,哎呦,按照我的投资逻辑这些都是应该买入的标的了........

5、卖给LZ,买入万科,平安,双汇,again....

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 好奇心135 、持有小市值 、小路之歌 、sothin 、freetstar89 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

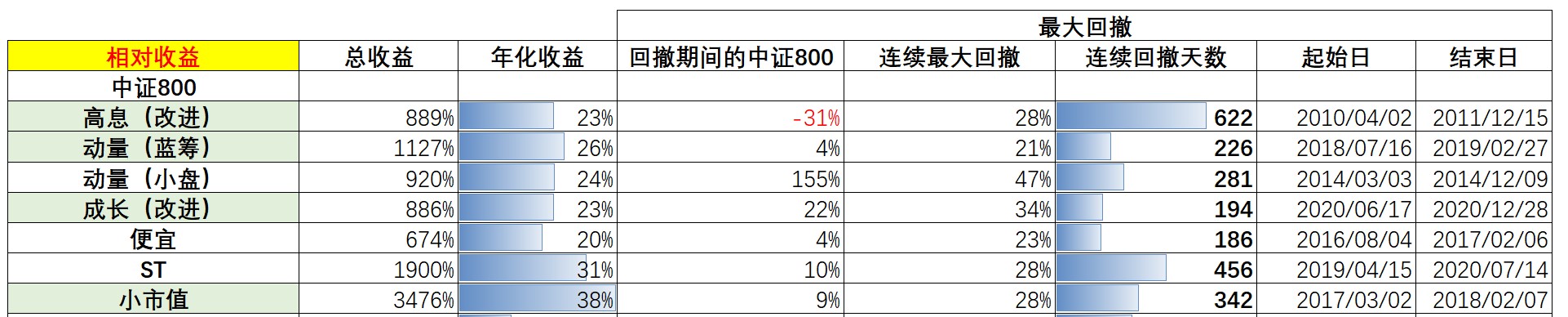

“暂时”,会持续多久?从我自己的高息策略看,过往十年中,最长的跑输股指时间持续了622个自然日(2010-2011)。

高息的大逻辑是没有问题的,但是和其他风格的因子相比,它的回撤时间是比较长的。

本轮的高息策略,从2020年7月15日回撤至今,也还不足一年的时间;所以也许还要再挺大半年以上,请楼主做好思想准备。

XIAOHULI92 - 唯自渡方是真渡

赞同来自: dumbness 、4482755997

只用银行券商调节指数我看神秘力量玩的挺开心的

何况地产业绩也不好,恒大以后出事地产银行都会被拖累。房子卖的好不代表报表好看,钱都被dfzf赚了

赞同来自: freetstar89 、CPACFA 、tgp1991 、frank344 、丢失的十年 、 、 、 、 、 、 、 、 、 、更多 »

这话绝对同意

但是看着涨那么高的赛道股

说到底也不过是钱多人傻而已

想起很久前美国股市基金经理买IBM的笑话,也差不多吧

彼得·林奇在他的著作《彼得·林奇的成功投资》中大爆华尔街的“潜规则”。他写道:

只有极少数的专家才有勇气购买不被众人所知的La Quinta汽车旅馆公司的股票,这种做法如履薄冰。事实上,当面临在一家默默无闻公司的股票上大赚一笔和确保在一家已被认可的公司的股票上损失较少这两种选择时,无论是典型的共同基金管理人员、养老基金管理人员,还是公司资产组合管理人员都会欣然选择后者。能赚大钱固然好,但在投资时更为重要的是当你的投资策略失败时,要让自己的损失尽可能少。华尔街对此也有一条不成文的规则:“如果你是因为购买IBM的股票而使客户的资金遭受损失,你永远也不会因此而丢掉你的饭碗。”

如果你买了IBM的股票后它的股价下跌了,你的客户和老板的问题是:“该死的IBM最近怎么了?”但如果是La Quinta汽车旅馆公司的股票下跌了,他们就会这样问:“你最近是怎么了?”这就是为什么当有两个分析家关注着La Quinta汽车旅馆公司的股票并且其股价只有3美元时,具有安全意识的资产组合管理人员不买它的原因。

京公网安备 11010802031449号

京公网安备 11010802031449号