Edge

Edge Chrome

Chrome Firefox

Firefox

紫光国微和长汽转债中签率出炉,紫光单户顶格中0.09签,基本11中1中签率还是不错的,长汽转债单户中0.05。

随着最近大肉的多多,转债申购人数也越来越多,预计这次南京银行的网上申购人数能破900万,网下申购的户数应该能在8500户以上。

本次5%以上股东有认购意向的主体中法国巴黎银行、南京紫金投资集团有限责任公司、江苏交通控股有限公司、南京高科股份有限公司。

本次配售率不低,网上网下都会积极参与,中签率高不了,估计3中1,网下金额116万左右,一户利润18万。

祝我们都中中中,多多中签~也期待股东配售率可以再低一些。

测评结果:顶格申购,预计中0.38签,上市预估117。

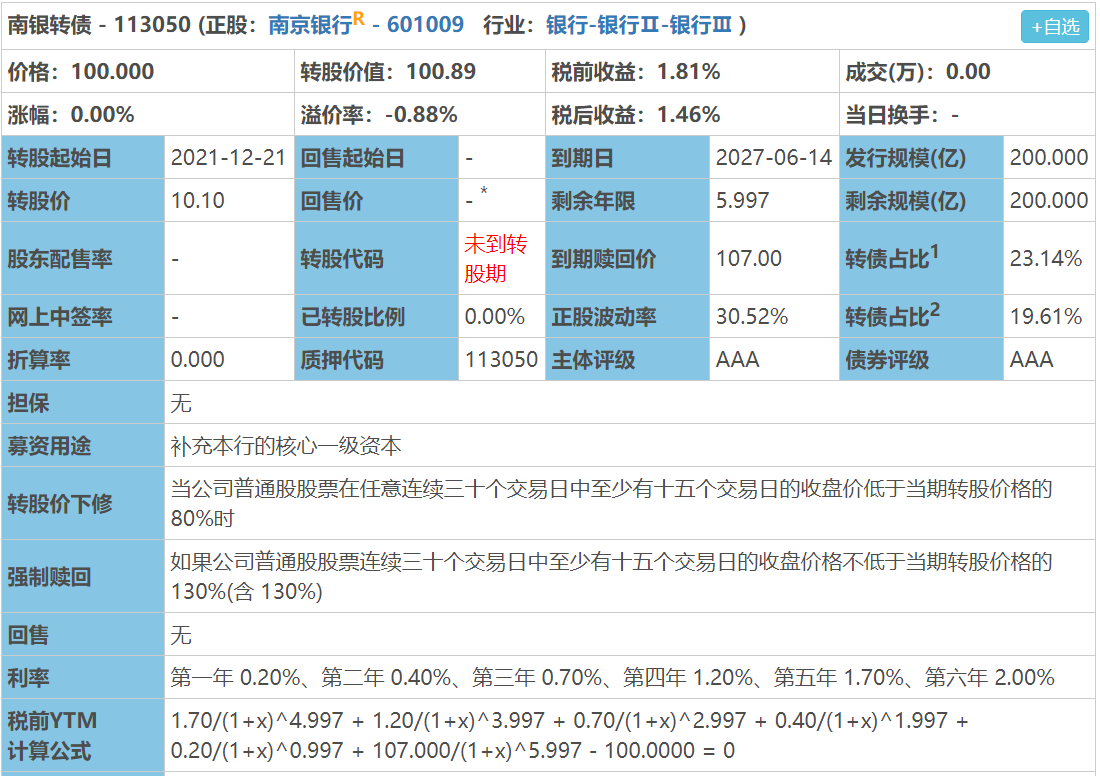

南银转债:(正股代码:601009,配债代码:764009)

图片来源:集思录

评级:AAA评级,可转债评级越高越好。

发行规模:200亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

南京银行周五收盘价10.19,转股价10.1,转股价值=转债面值/转股价格*正股价格=100/10.1*10.19=100.89,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.7+1.2+1.7+110=111.2,票面利息低。

纯债价值(最底线):

按中债企业债测算AAA级别6年期即期收益率3.8273%,纯债价值简化计算88.92,纯债价值尚可。

公司简介:

南京银行属于银行业,公司主要业务集中在综合经济实力雄厚的南京市及长江三角区,发达的区域经济和良好的信用环境为其业务开展创造了较好的运营环境。公司零售业务快速发展,投行、资金和金融同业业务在城商行中具有领先优势。

公司成立于1996年,上市时间2007年7月。目前公司市值1019.72亿,有息负债93.08%,当前市盈率PE7.582,市净率PB0.92。

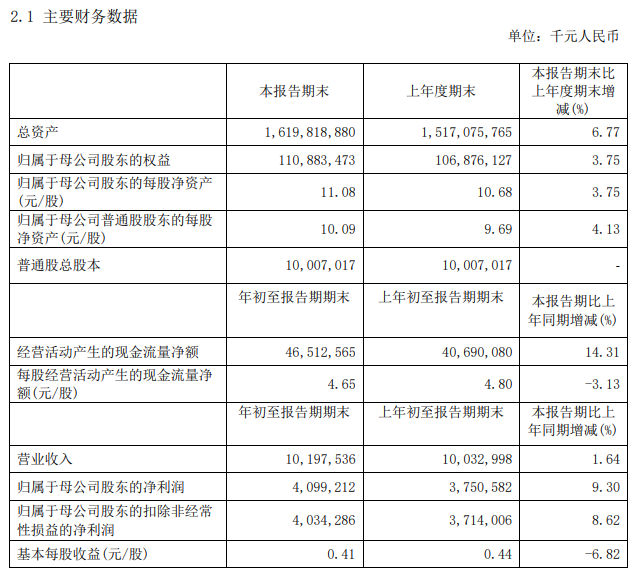

2021年第一季度报告公告:

报告期内公司营业收入同比增长1.64%,归属母公司股东的净利润同比增长9.3%。

主要风险:

1、国内经济增长放缓,对信贷投放和资产质量造成不利影响。

2、经营区域为银行业高度竞争地区,竞争压力大。

3、业务规模扩大和产品创新高对风险管理水平提出更高要求。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-0.88%,结合AAA评级、相似的转债、正股质地等综合因素目前给予16%的溢价率,预计开盘为:100.89*1.16=117,质地不错,破净,对标杭银。

中签预测:

假设原始股东配售65%,网上申购人数900万,网下8500户,网上按照35亿计算,预计顶格申购单账户中350000/900/1000=0.38签,中签率较高。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

随着最近大肉的多多,转债申购人数也越来越多,预计这次南京银行的网上申购人数能破900万,网下申购的户数应该能在8500户以上。

本次5%以上股东有认购意向的主体中法国巴黎银行、南京紫金投资集团有限责任公司、江苏交通控股有限公司、南京高科股份有限公司。

本次配售率不低,网上网下都会积极参与,中签率高不了,估计3中1,网下金额116万左右,一户利润18万。

祝我们都中中中,多多中签~也期待股东配售率可以再低一些。

测评结果:顶格申购,预计中0.38签,上市预估117。

南银转债:(正股代码:601009,配债代码:764009)

图片来源:集思录

评级:AAA评级,可转债评级越高越好。

发行规模:200亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

南京银行周五收盘价10.19,转股价10.1,转股价值=转债面值/转股价格*正股价格=100/10.1*10.19=100.89,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.7+1.2+1.7+110=111.2,票面利息低。

纯债价值(最底线):

按中债企业债测算AAA级别6年期即期收益率3.8273%,纯债价值简化计算88.92,纯债价值尚可。

公司简介:

南京银行属于银行业,公司主要业务集中在综合经济实力雄厚的南京市及长江三角区,发达的区域经济和良好的信用环境为其业务开展创造了较好的运营环境。公司零售业务快速发展,投行、资金和金融同业业务在城商行中具有领先优势。

公司成立于1996年,上市时间2007年7月。目前公司市值1019.72亿,有息负债93.08%,当前市盈率PE7.582,市净率PB0.92。

2021年第一季度报告公告:

报告期内公司营业收入同比增长1.64%,归属母公司股东的净利润同比增长9.3%。

主要风险:

1、国内经济增长放缓,对信贷投放和资产质量造成不利影响。

2、经营区域为银行业高度竞争地区,竞争压力大。

3、业务规模扩大和产品创新高对风险管理水平提出更高要求。

募集资金用途:

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率-0.88%,结合AAA评级、相似的转债、正股质地等综合因素目前给予16%的溢价率,预计开盘为:100.89*1.16=117,质地不错,破净,对标杭银。

中签预测:

假设原始股东配售65%,网上申购人数900万,网下8500户,网上按照35亿计算,预计顶格申购单账户中350000/900/1000=0.38签,中签率较高。

个人操作:顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

欢迎关注公众号:傻馒大天才

期待与你相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号