Edge

Edge Chrome

Chrome Firefox

Firefox

低价可转债在过去几个月中上涨不少,我们也赚取了丰厚的利润。但客观来说,目前这些可转债,不少已经离开了低估区间。

接下来一段时间是否还有超额收益,已经不好确定。因此一些机构研究团队提出了更谨慎的观点。

比如兴业证券固收团队,就刚发布了一篇中期策略研报,题目叫《守住战果,权益结构做文章》,提出:

1、低价转债继续提升估值的空间有限。

2、低价转债对流动性敏感,需要提防流动性波动。

在这个观点的基础上,他们进一步给出了抓中线赛道股的转债策略,这个策略偏于博弈,但也有一定参考价值。

兴业固收这次选债的出发点是:公司长期逻辑仍然顺畅,短期也有基本面支撑。

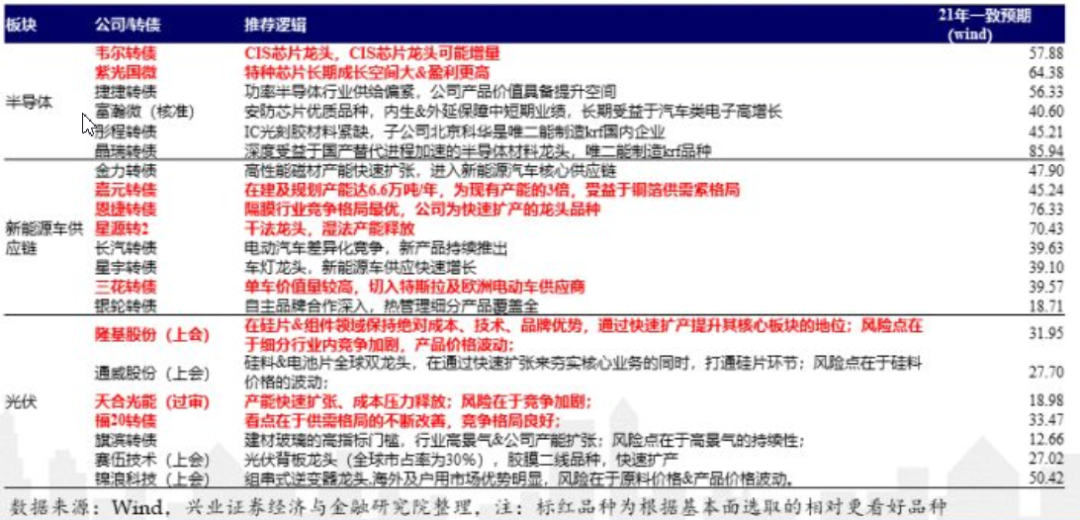

最终选出了新能源汽车、半导体、光伏三个风口赛道。

1、首推新能源汽车板块。

涉及的可转债有:金力转债、嘉元转债、恩捷转债、星源转2、长汽转债、星宇转债、三花转债,银轮转债。

2、次推半导体国产替代概念。

涉及的可转债有:韦尔转债、国微转债、捷捷转债、彤程转债、晶瑞转债。

3、关注光伏头部品种。

涉及的可转债有:福20转债、旗滨转债。

虽然市面上的光伏转债目前比较少,但还有一些转债正在走流程,比如隆基股份、通威股份、天合光能等,接下来会陆续上市。

各个公司的具体逻辑和一致预期见下表:

上文中橙色(表中红色)是兴业证券更看好基本面的公司。

需要说明的是这些转债都属于赛道公司,所以大部分并非低价或者双低,性质上偏于进攻和博弈。

如果你对赛道有执念,担心赛道股接下来再发飙一波,担心自己上不了车,就可以考虑中线配置上面这些转债。

毕竟根据机构团队的分析,这些行业的公司长期逻辑仍然顺畅,短期也有基本面支撑。拿人话说就是他们觉得短期崩盘的概率不大。

如果你是恐高的深度价投,可以更谨慎些,因为这些赛道股的估值并不便宜。

……

国微转债、长汽转债的中签率出来了,顶格申购的话,单户分别是中0.09和0.05签,我中了一签国微转债。

可转债打新的情绪波动很大,我看了下集思录的数据,2017年底是600多万户,2019年只有几十万户,而现在有800多万户。

今天的南银转债发行200亿,网下和网上预设发行比为9:1,但回拨后网上网下中签率会差不多。

有机构参考之前杭银转债的数据,预测南银转债单户顶格申购中0.5签左右,我判断全家齐上吃到一口肉的概率还是很大的。

欢迎关注微信公众号『盛唐风物』,每天交流价值投资、可转债、套利机会。

接下来一段时间是否还有超额收益,已经不好确定。因此一些机构研究团队提出了更谨慎的观点。

比如兴业证券固收团队,就刚发布了一篇中期策略研报,题目叫《守住战果,权益结构做文章》,提出:

1、低价转债继续提升估值的空间有限。

2、低价转债对流动性敏感,需要提防流动性波动。

在这个观点的基础上,他们进一步给出了抓中线赛道股的转债策略,这个策略偏于博弈,但也有一定参考价值。

兴业固收这次选债的出发点是:公司长期逻辑仍然顺畅,短期也有基本面支撑。

最终选出了新能源汽车、半导体、光伏三个风口赛道。

1、首推新能源汽车板块。

涉及的可转债有:金力转债、嘉元转债、恩捷转债、星源转2、长汽转债、星宇转债、三花转债,银轮转债。

2、次推半导体国产替代概念。

涉及的可转债有:韦尔转债、国微转债、捷捷转债、彤程转债、晶瑞转债。

3、关注光伏头部品种。

涉及的可转债有:福20转债、旗滨转债。

虽然市面上的光伏转债目前比较少,但还有一些转债正在走流程,比如隆基股份、通威股份、天合光能等,接下来会陆续上市。

各个公司的具体逻辑和一致预期见下表:

上文中橙色(表中红色)是兴业证券更看好基本面的公司。

需要说明的是这些转债都属于赛道公司,所以大部分并非低价或者双低,性质上偏于进攻和博弈。

如果你对赛道有执念,担心赛道股接下来再发飙一波,担心自己上不了车,就可以考虑中线配置上面这些转债。

毕竟根据机构团队的分析,这些行业的公司长期逻辑仍然顺畅,短期也有基本面支撑。拿人话说就是他们觉得短期崩盘的概率不大。

如果你是恐高的深度价投,可以更谨慎些,因为这些赛道股的估值并不便宜。

……

国微转债、长汽转债的中签率出来了,顶格申购的话,单户分别是中0.09和0.05签,我中了一签国微转债。

可转债打新的情绪波动很大,我看了下集思录的数据,2017年底是600多万户,2019年只有几十万户,而现在有800多万户。

今天的南银转债发行200亿,网下和网上预设发行比为9:1,但回拨后网上网下中签率会差不多。

有机构参考之前杭银转债的数据,预测南银转债单户顶格申购中0.5签左右,我判断全家齐上吃到一口肉的概率还是很大的。

欢迎关注微信公众号『盛唐风物』,每天交流价值投资、可转债、套利机会。

京公网安备 11010802031449号

京公网安备 11010802031449号