Edge

Edge Chrome

Chrome Firefox

Firefox

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

衡量一个投资人是否足够足够优秀,我觉得一个重要的特点就是能不能忘掉自己的成本。

“股票并不知道你买了它”

想象一下这么一个场景,你重仓买了某只股票被套牢了20%,你百思不得其解,持续研究着行业,突然发现同行业的某只股票比这个股票,全方位的强很多,并且它们现在估值相差无几,那么问题来了,你会切换到这只新的股票吗?

说到底,有时候要学会和自己和解,不要绕进去了,我们来证券市场投资,是为了赚钱,是为了资产变多,而不是为了在某只股票上赚钱,回本,因为股票并不知道你买了他。

不是风动,不是幡动,仁者心动。

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

可转债高高得在天上,除了猪肉,煤炭,大参,今日均减仓一手表示我对市场的敬畏

场外的兴全和易方达安心回报也清了

分成两半,加了股票:一半加了中概,一半加了香港证券ETF

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

衷心希望集思录越办越好,集思录是个三观很正的论坛,对偏激言论的打击,以及版主劝退销号,都是在别的地方看不到的,这就是企业文化吧。

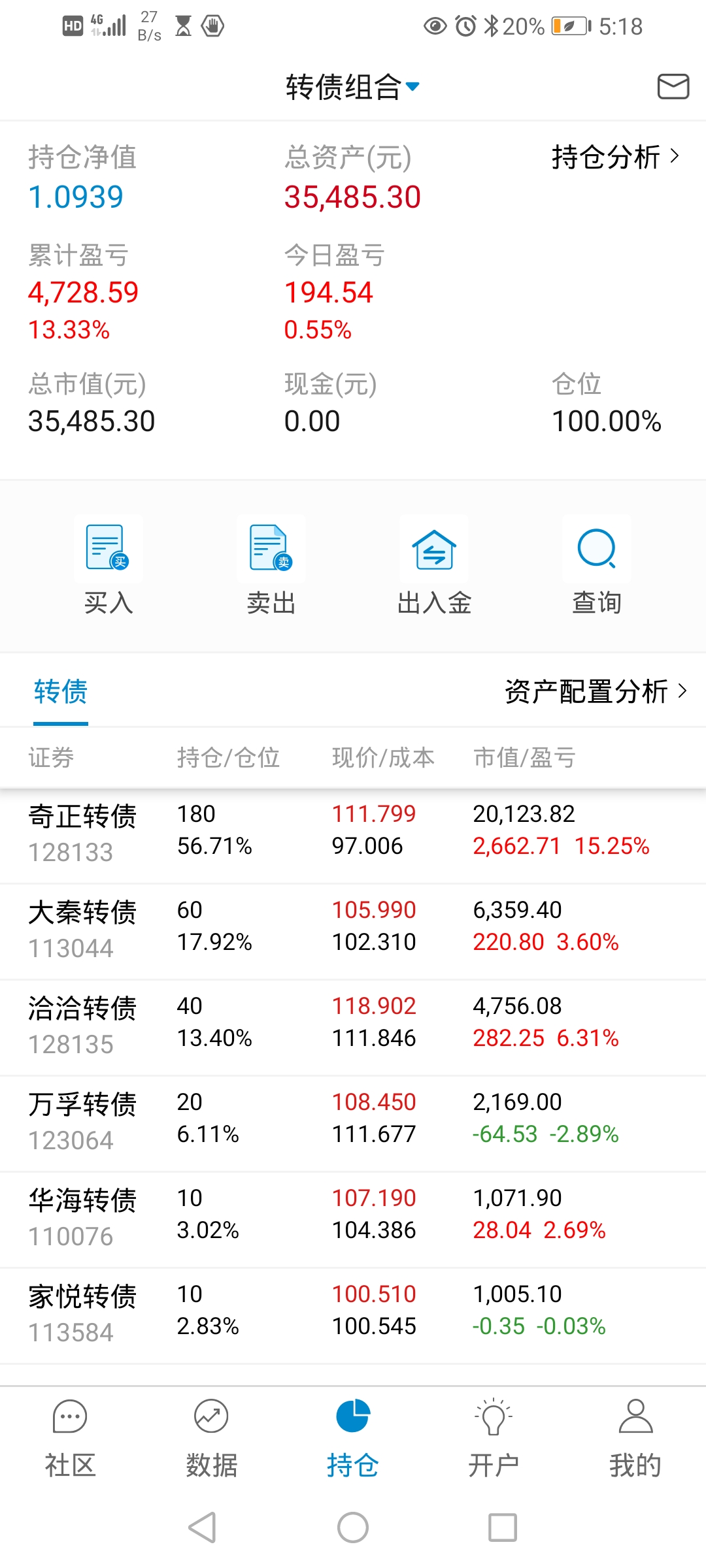

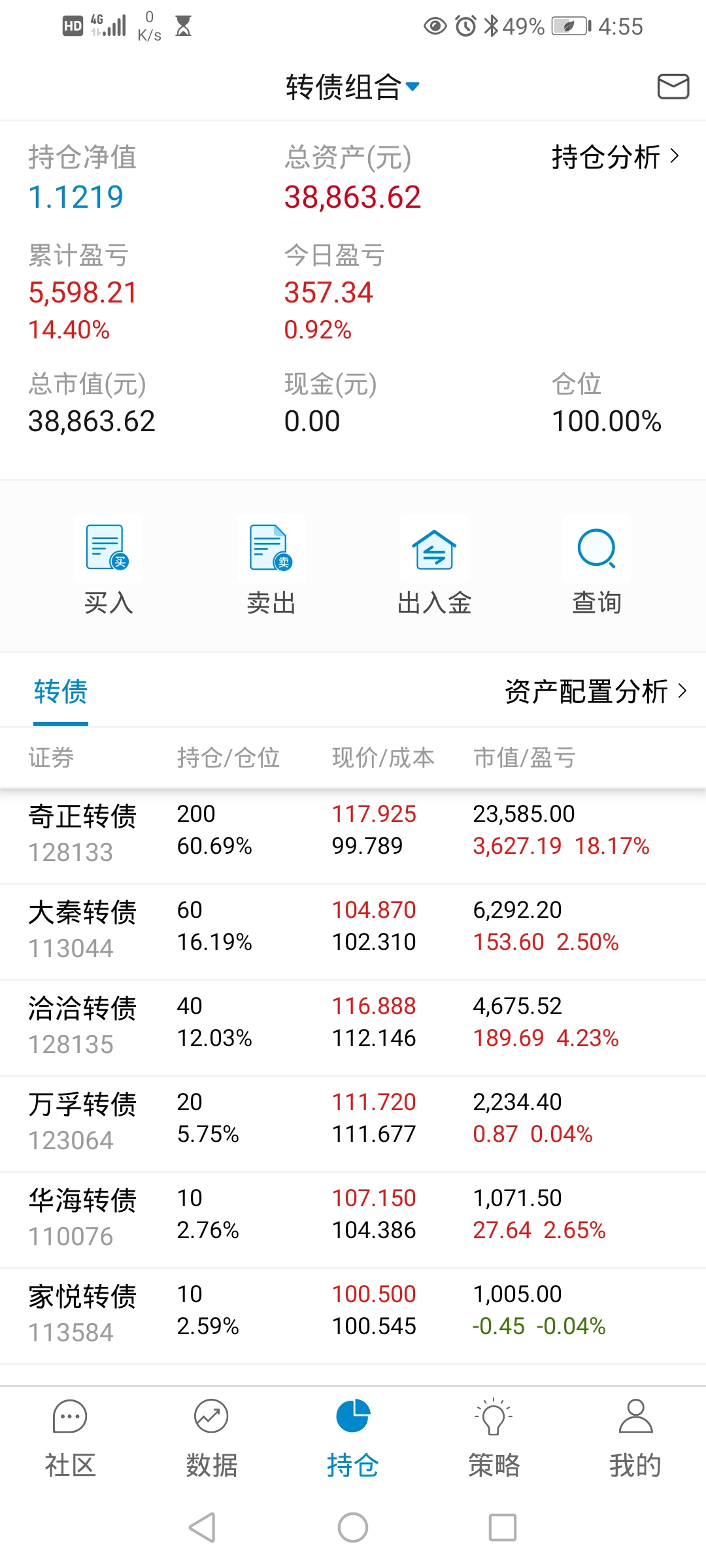

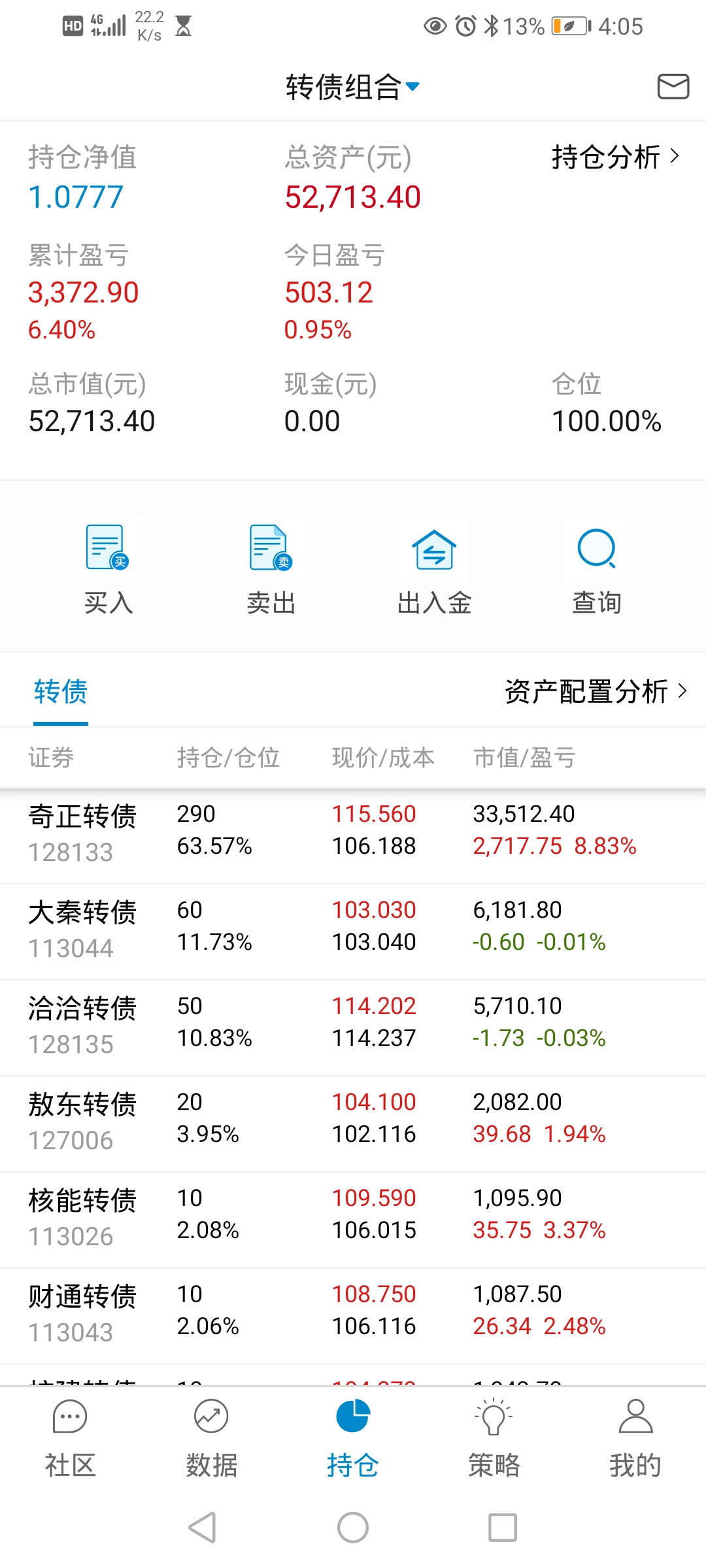

话不多说,附上当前持仓走势。这几天中了两个新债,都不错。

奇正的前段时间的回撤出乎了我的意料,好在目前持仓已经调整过来,接下来开始摊大饼思路,重点研究大饼

同时,警惕转债估值高企的转债。

过段时间再聊聊摊大饼的思路。

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

正所谓盈亏同源

不过价值是逐渐跌出来的

大参转债忍心还没下手

各个关注的转债逐渐再次进入伏击区

之前的减仓卓有成效

静待机会

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

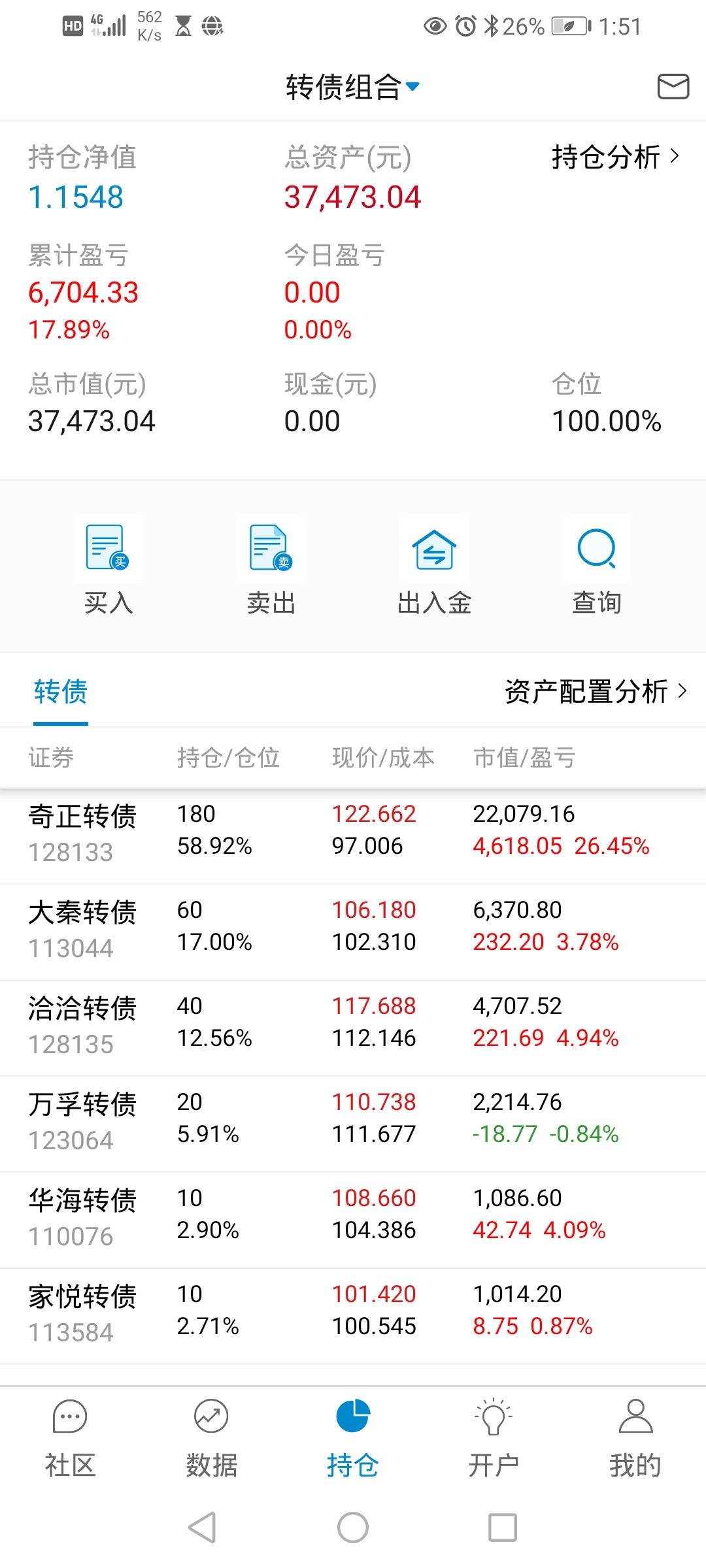

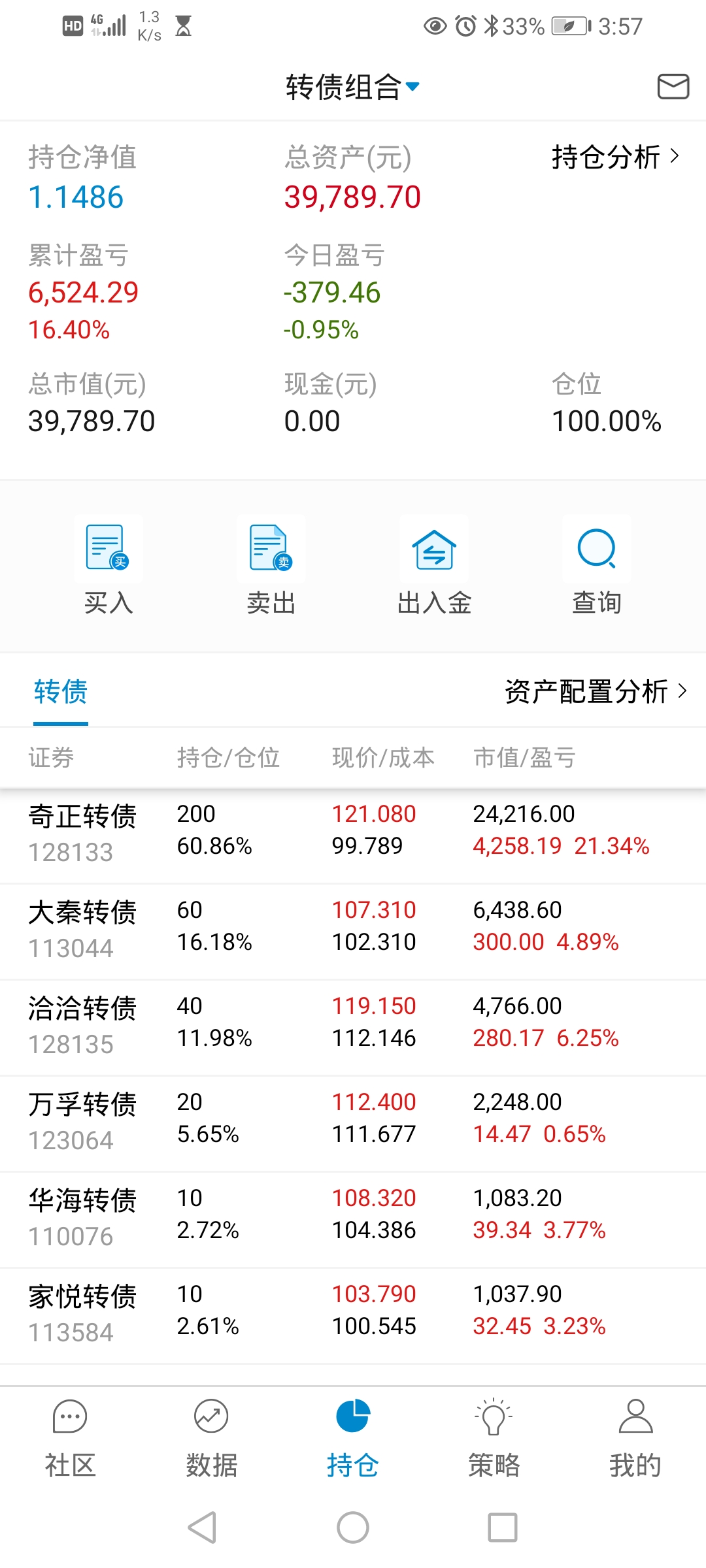

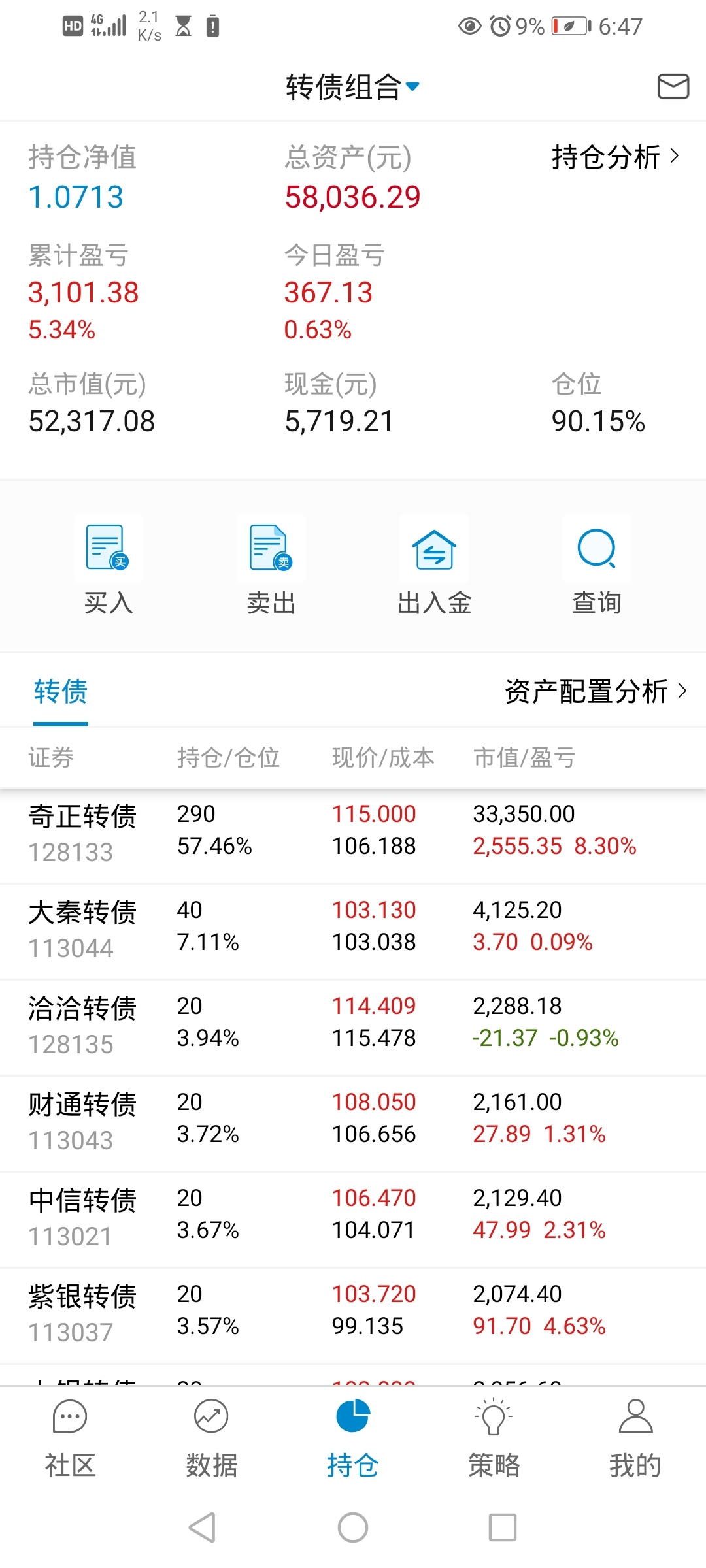

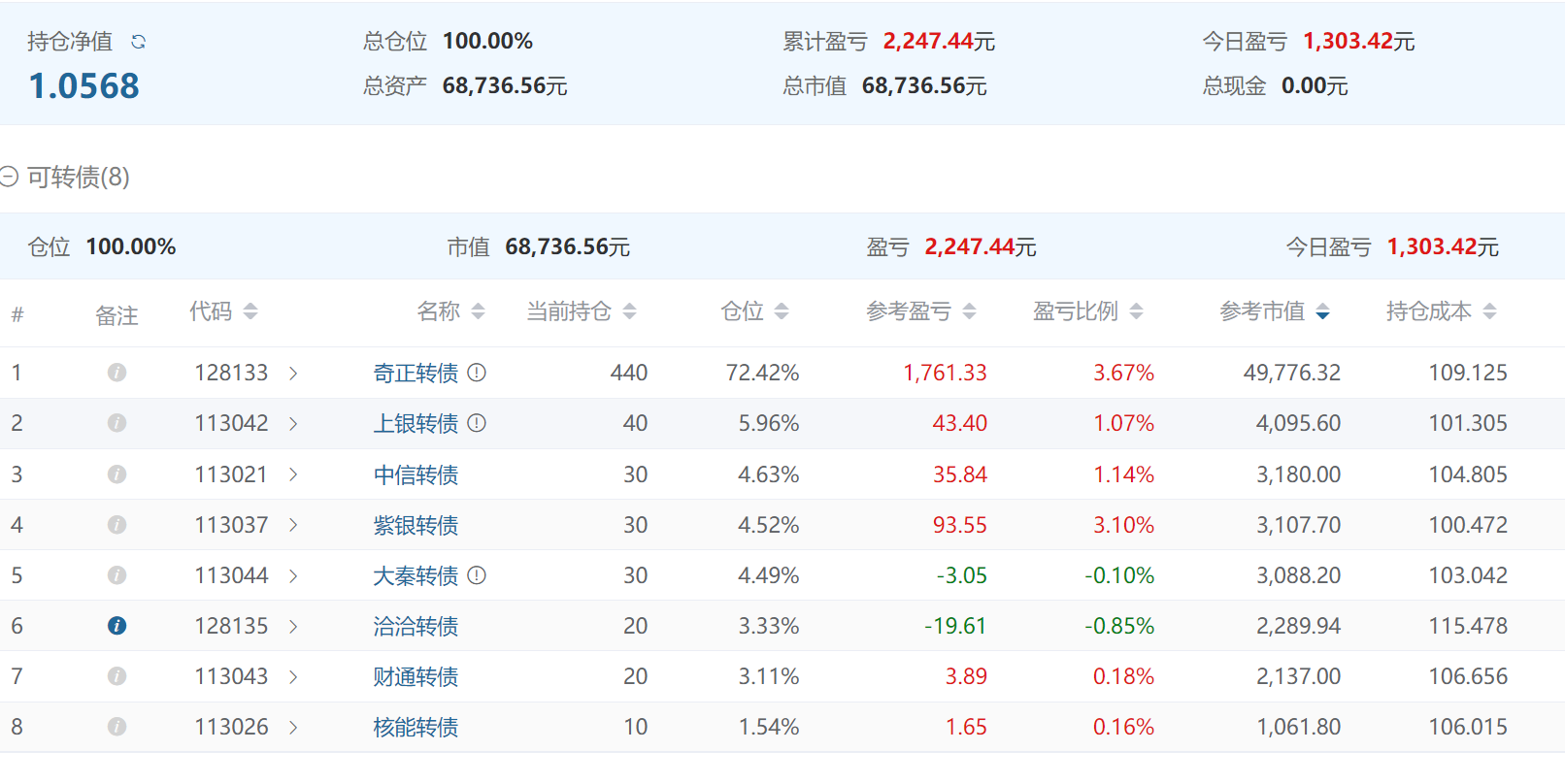

周收盘净值新高,周内日净值也有新高,不过回落了…

多说无益,时间老人会证明一切

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

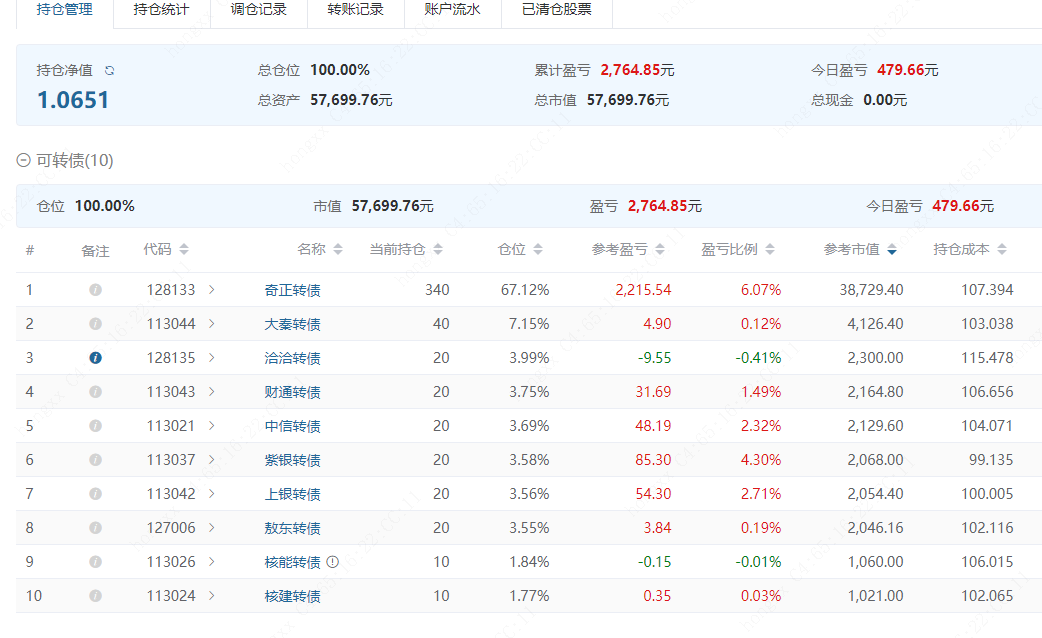

按目标逐渐降低在奇正上的仓位

瑞达也清了剩下的一手

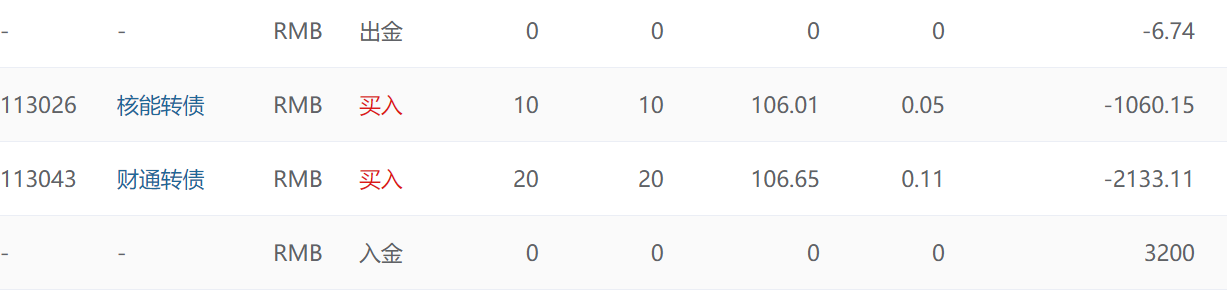

附上最近这三天的调仓

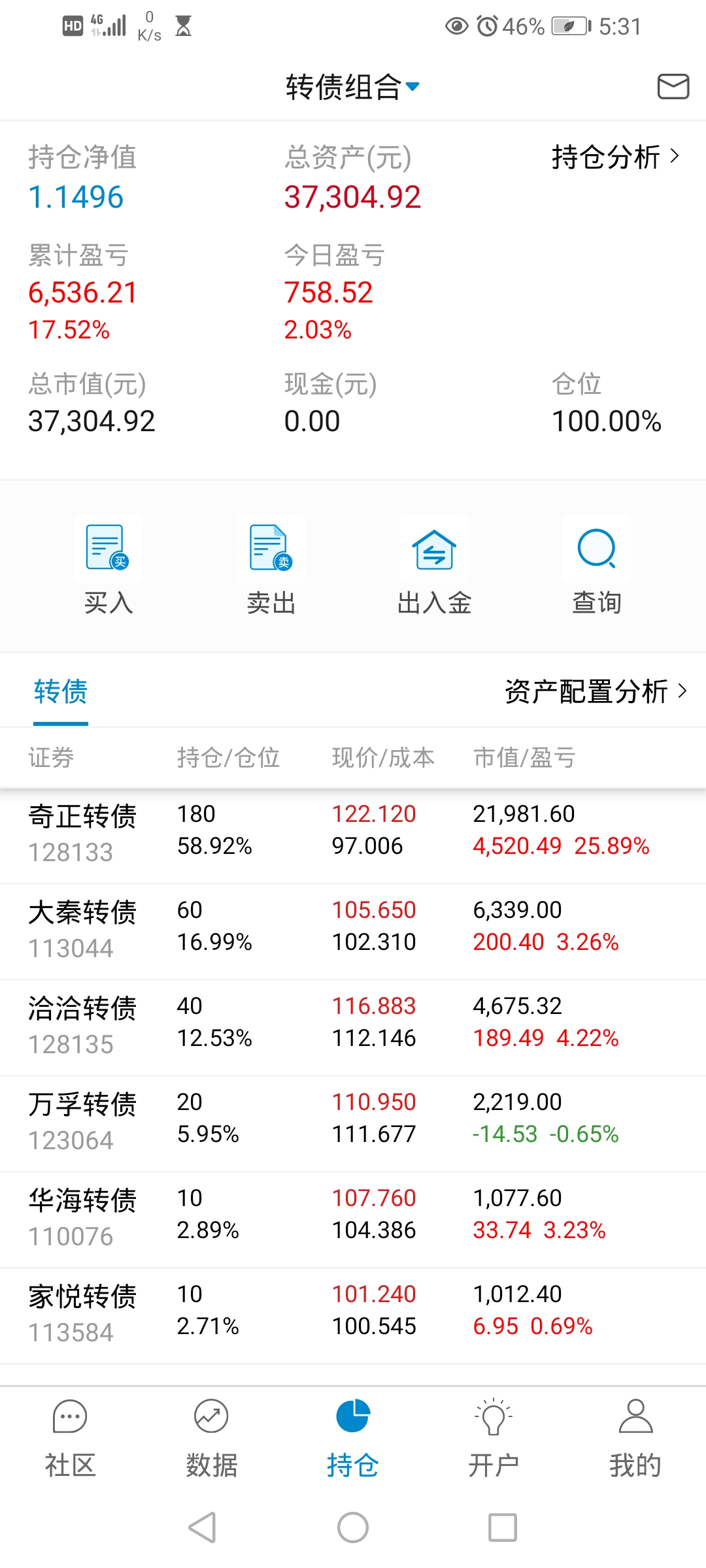

净值新高~

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

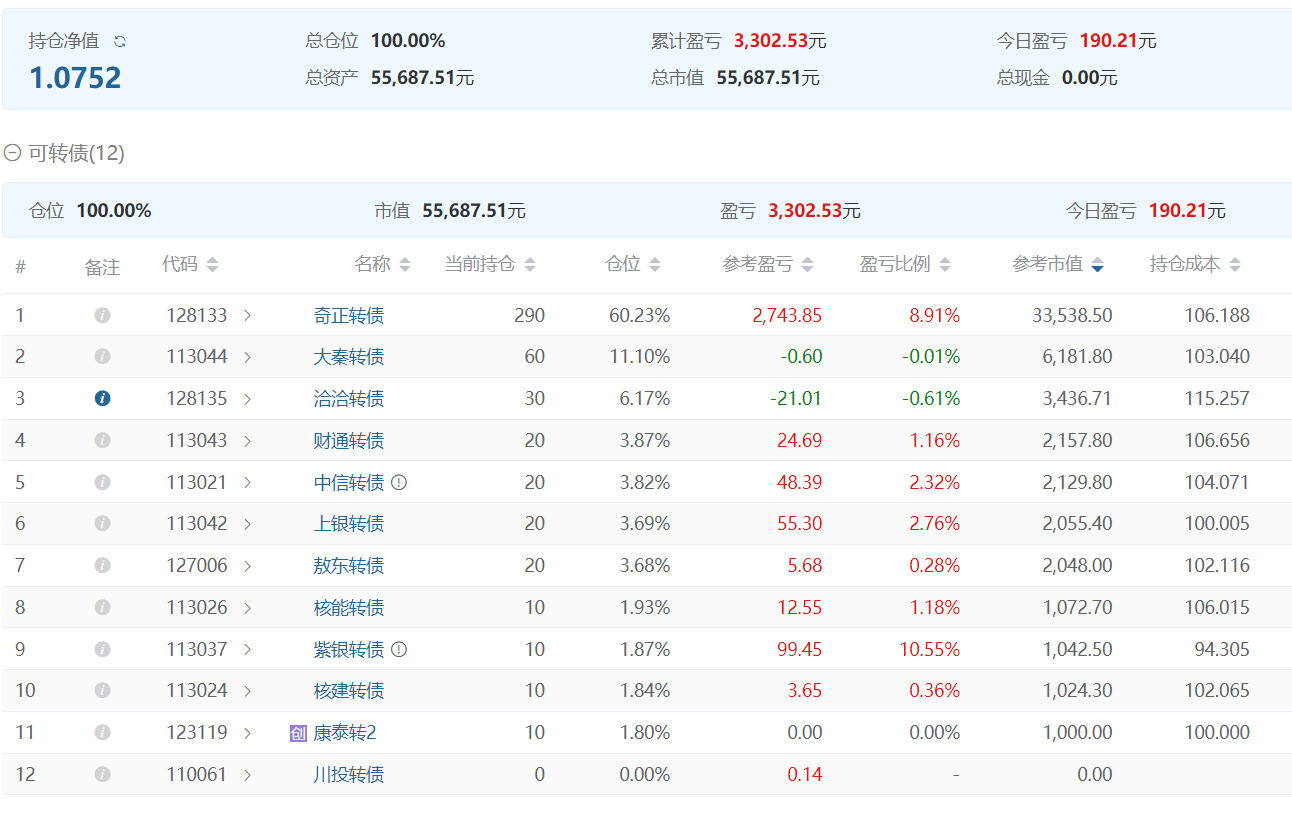

赞同来自: 梦想成真啦 、grandriver

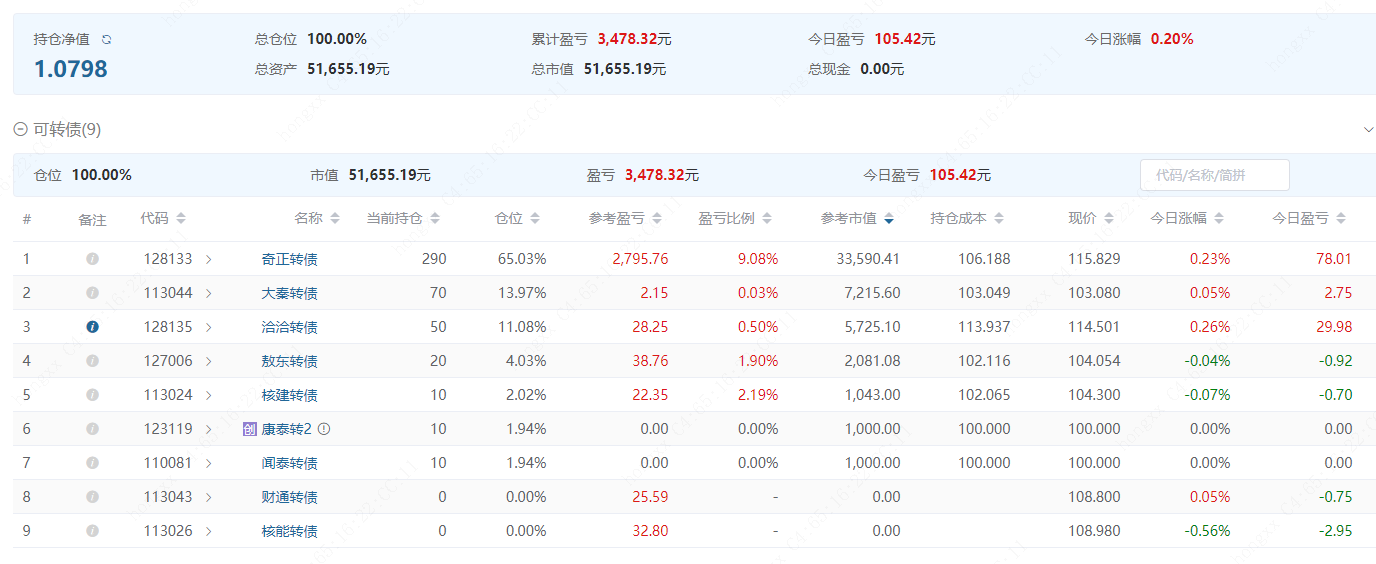

1.这将敖东换成瑞达的操作,回过头来看真的妙哉,这两个债相关性很大(都是证券相关),瑞达当时的估值情况更低更合理,因此敖东开始回调了,瑞达还在新高,给自己的操作点赞。

2.卖出逻辑很重要,卖出以后买什么也很重要(现金?转债还是股票?),对比很重要。

3.这半年来,医药行业利空较多,跌了不少,比较了医药主动基金,医药指数基金和可转债后,我还是决定在可转债上下手,开始研究观察,买入一点万孚和华海,加入了一些医药转债作为自选了。本来我是不喜欢研究化学医药行业,因为感觉比较烧脑,而且容易和机构有信息差,但是没办法,医药行业是几个为数不多的经常需要补充资金(意味着好公司容易出现在转债中)但有拥有好行业特征的行业。确实该学习。

4.坛友们常说高溢价转债没有弹性,心电图走势就像债券,在我看来则未必,一些行业如食品饮料和生物医药等转债,高溢价的同时波动也不小。

5.洽洽转债又要进入射程了~

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

原本可转债部分仓位是为了替代现金

没想到收益比股票仓位还高了

回看收益主要组成,大约有90%的都是奇正转债贡献的,这里面有运气的成分,奇正的中报突然爆了,这个没有人能想到,不过我重仓持有也说明了我的态度,价值只会迟到不会缺席。

和坛里的凌波,封基等大佬不同,我喜欢研究生意多过喜欢研究量化策略,我更认可投资是艺术科学的结合

理性的数据+相信常识

投资不确定性太大了,模糊的正确比较好。

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

卖出是为了买更好的标的,不是转债就不再这提了~

一言以蔽之:

这几天这么多好东西可以买,还留这几个高溢价破净转债,这就不太合理

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

川投买了就买属于知识体系不足,今天了解了一下强赎规则,原来股价超过130%转股价一定时间

+属于转股期,公司就可能把股票强赎

怪不得转债越涨到130,溢价率通常越小,现在是深有体会了

由于知道了这个新知识,使得我对川投转债的有了不确定性,失去了信仰

要买自己拿得住的。

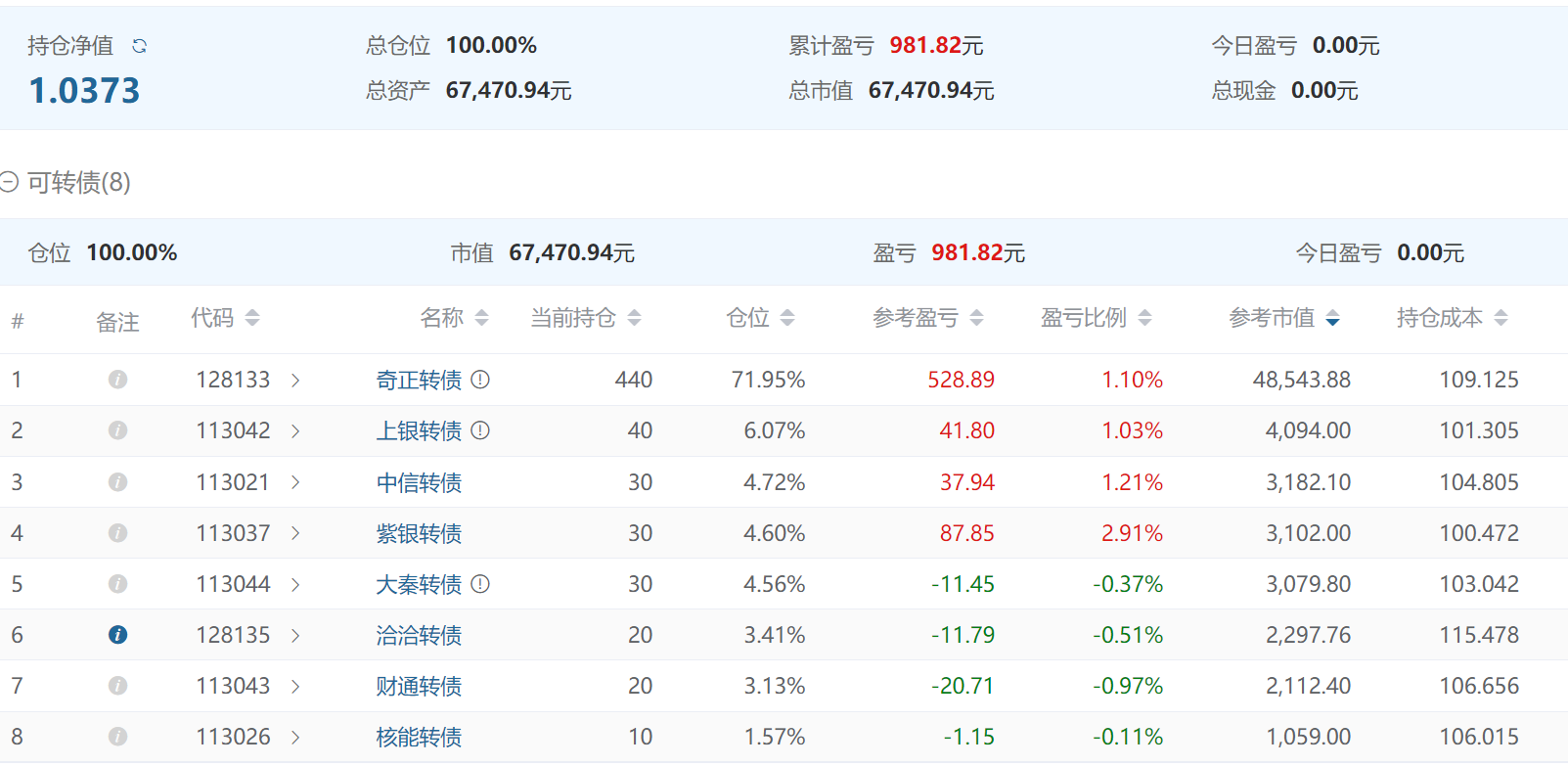

今日持仓和操作:

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

t飞了5张奇正,看来我不适合做t,以后不做t了,有耐心等到好机会再卖,卖出就是不接回~

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

这两天紫银可能要公告是否下调转股价了,鉴于有不下调的风险,卖出一点利润先

买入敖东观察仓,看中券商影子股概念的波动性

今日持仓和操作:

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

大部分人不但不适合择股,甚至不适合持股,简单来说,普通人应该远离股票市场,

如果硬是要参与股市,还是加入宽基指数的队伍吧!

这句话是给所有投资者听的,懂的自然懂,佛只渡有缘人。

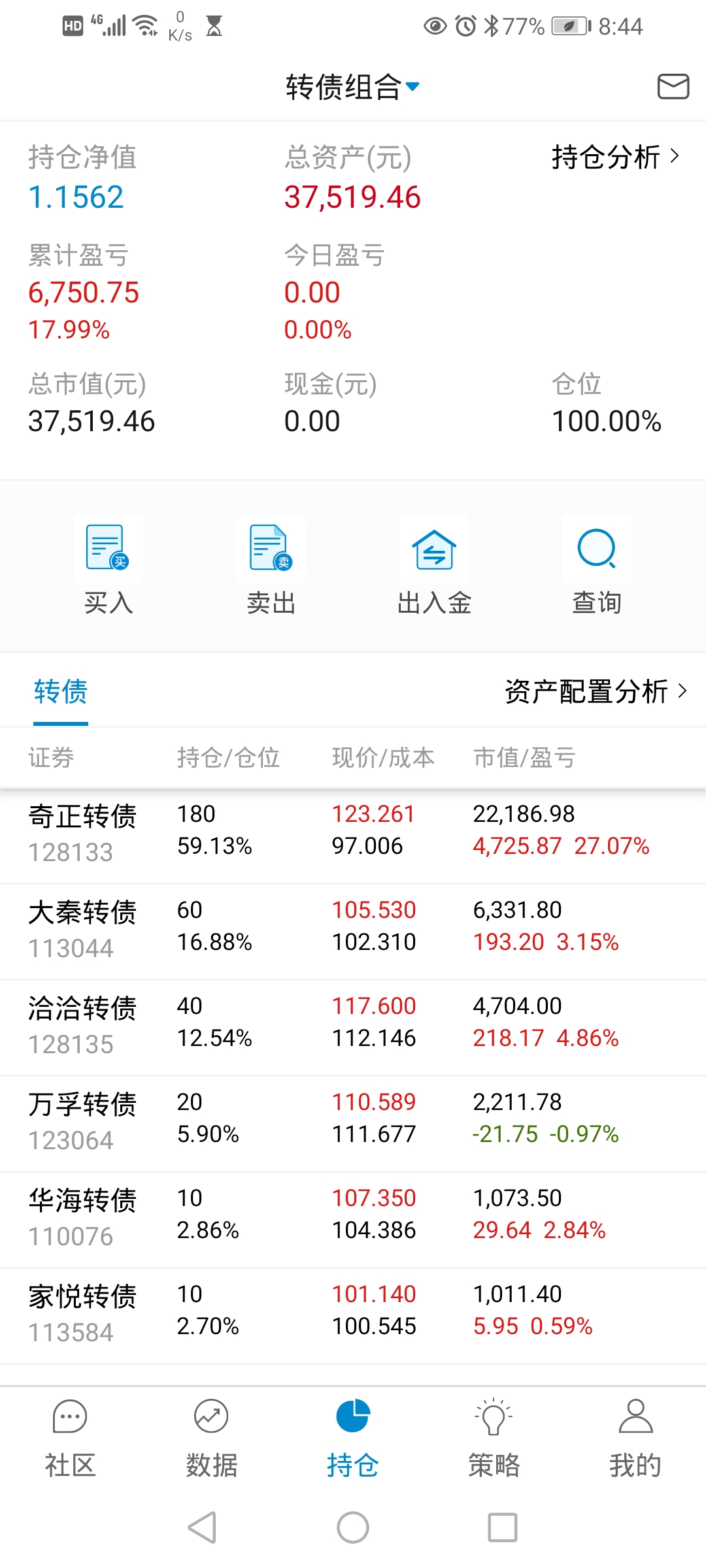

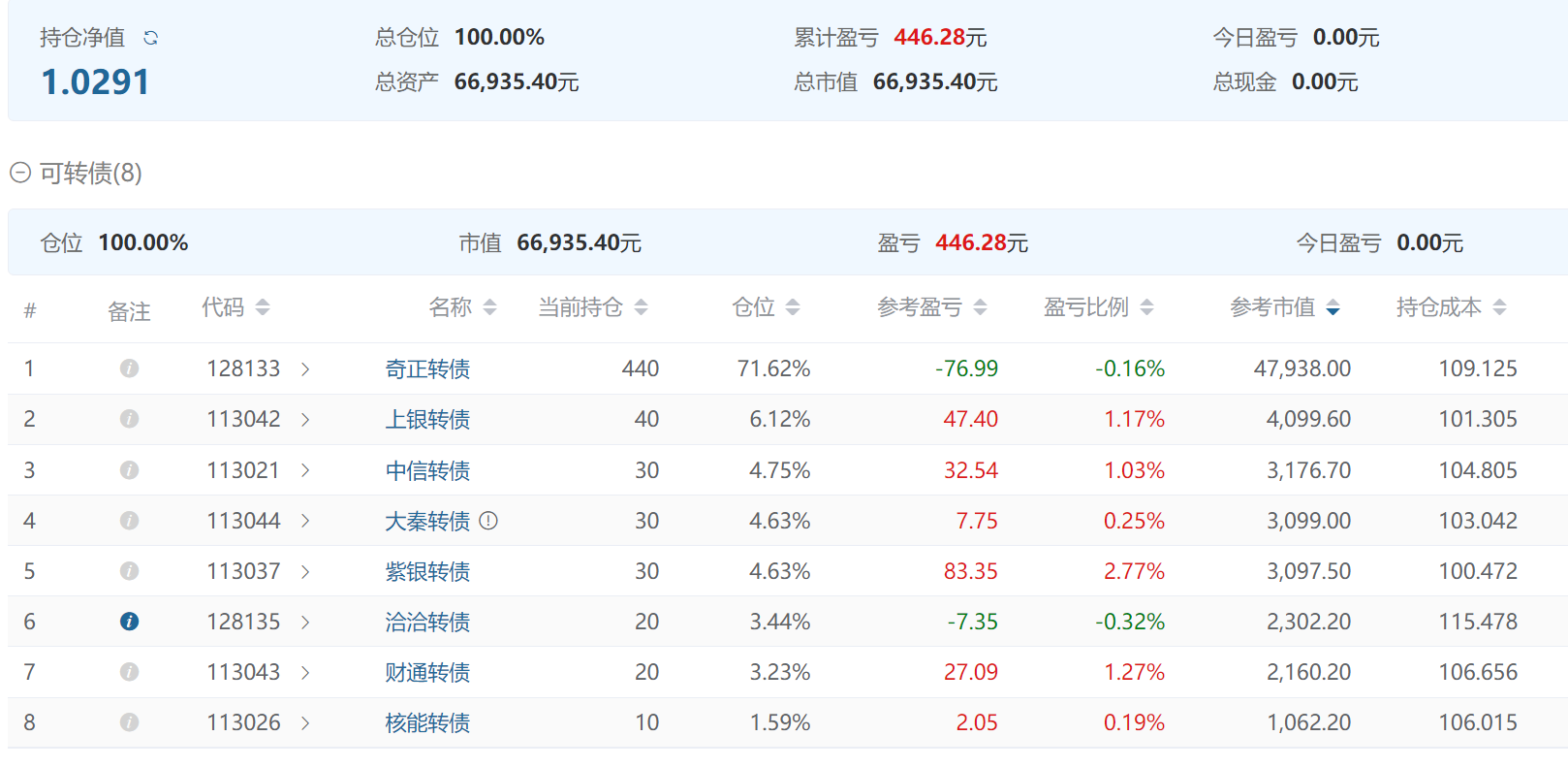

本周截止持仓:

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

奇正最高冲到了117,现在又回落了,算是坐了一波过山车

不过也罢,溢价率越来越低了,也不错

价值可能会迟到,但是不会缺席

本周截止持仓:

laplace

- 分散不重仓,股息,找到下行锚,好生意.....一切都是为了提高期望,提高容错率

今天闲来无事,写一下买入逻辑:

奇正转债的逻辑,好生意,罕见的有提价能力的公司,产品跑的过通胀,同时还是个持续被需要的产品(因为治标不治本),但是又不担心人们质疑它不治本,因为使用它的客户没有那么高的期待,毕竟患者只有止痛的需求,而相对吃的止痛药,贴的膏药不容易被替代,更容易被大众接受(病从口入是中国传统价值观,吃很多止痛药有副作用是很难证伪的鬼故事,同时也是人们更愿意相信的鬼故事,相比之下,一天两贴膏药天天用你也不会觉得有什么心理上的负担)。

受益于老龄化,OTC不担心集采,同时也有品牌效应(便于维持提高毛利率),市场份额14%+,第一名,持续上涨中,对手是羚锐和云南白药,谈不上谁更好,但是从消费者心智的角度,前5名都有保持下去的可能,毕竟用了好用下次还会再用,也会介绍身边的人用。根据垄断和托拉斯的概念,止痛膏药其实已成了寡头市场,前五名总份额超过了50%,我对奇正的期待是成长股,目前还看不到天花板,净利润应该还有至少一倍空间增长。

另外据我观察,药店奇正都是摆在最上方明显的位置,估计奇正的膏药带来的利润率最高吧,这估计也算是一种优势。

最后便是转债价格,不到30溢价,税后1.1+利息旱涝保收,高市净率充分下调空间(其实我觉得下调机会不大),所以便重仓了,也许羚锐更好,但是羚锐没有转债,有也未必有这么漂亮的价格,就不考虑了。

京公网安备 11010802031449号

京公网安备 11010802031449号