Edge

Edge Chrome

Chrome Firefox

Firefox

今天来简单分析一只可转债,它是一只离回售期差不多半年时间,大概率年化收益超10%,并且不会亏损的可转债--吉视转债。

首先,先说说为什么不亏损。

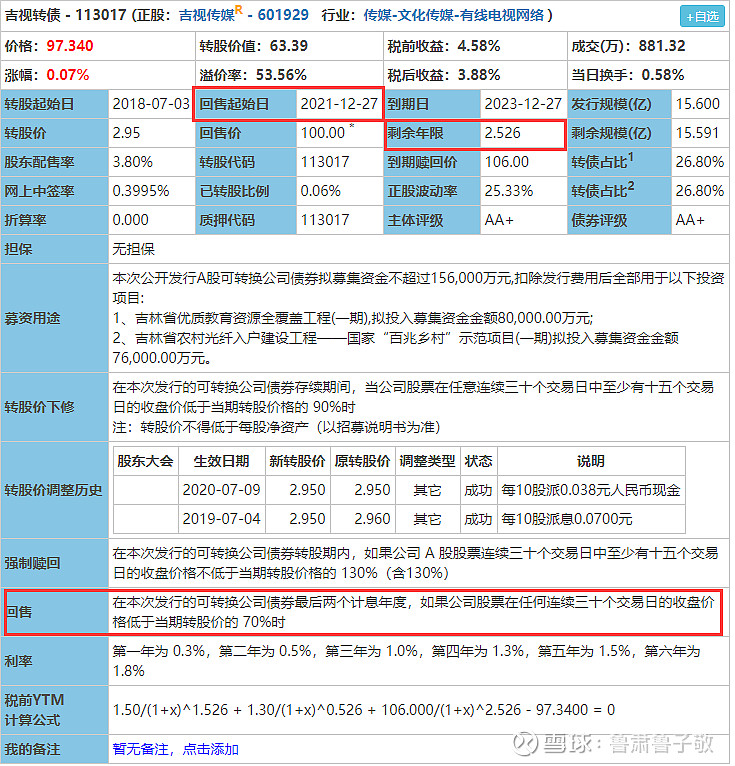

吉视转债的回售条款是在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价的 70%时触发。回售是债券持有人的权利,一旦触发,持有人可以把手上的可转债以面值(100元)+当期利息的价格回售给公司。

目前吉视传媒的价格是1.87元,已经低于吉视转债转股价的70%(2.95元*0.7=2.06元)。

吉视转债回售起始时间是2021年12月27日,也就是到12月27日开始计算,如果保持回售条件的状态30个交易日,我们就可以把吉视转债以100出头的价格卖回给公司。

所以现在以97.34元的价格买入,到2021年12月27日+30个交易日可以不亏损。

而如果到2021年12月27日吉视传媒的价格从1.87元涨到了回售触发价2.06元以上,则吉视转债大概率也会超过100元了,比回售赚的还多。

其次,再说说为什么年化10%。

公司发行可转债为的就是把可转债持有人变成股东,实现借钱不还,把而回售就是相当于让公司还钱了,从主观上讲,公司肯定不愿意。所以公司为了避免回售,要么就拉升股价,要么就下调转股价,而后者对公司来说更加容易操作。所以我猜测到2021年12月27日钱,吉视转债下调转股价的概率极大。

根据我最近几年做可转债的经验,发现一个规律,就是可转债进入回售期前夕,一般价格都会拉到103元以上,如果回售期前下调转股价,则价格可能更高。比如说海印转债,洪涛转债,永东转债,蔚蓝转债,久其转债等。那么我们完全可以把吉视转债目标价设定为103元,目前价格是97.34元,回售期剩余年限0.526年,简单计算可知,年化超过10%。

最后,说说为什么要强调“大概率”而非“绝对”。

因为还存在一种极小的可能性,那就是吉视转债既不下调转股价,也不回售,也就是传说中的违约。虽然在中国可转债历史上还没有出现过违约,但不代表以后就一定不会违约。

注:以上内容为本人的粗浅见解,请谨慎参考,切勿作为买卖依据

首先,先说说为什么不亏损。

吉视转债的回售条款是在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价的 70%时触发。回售是债券持有人的权利,一旦触发,持有人可以把手上的可转债以面值(100元)+当期利息的价格回售给公司。

目前吉视传媒的价格是1.87元,已经低于吉视转债转股价的70%(2.95元*0.7=2.06元)。

吉视转债回售起始时间是2021年12月27日,也就是到12月27日开始计算,如果保持回售条件的状态30个交易日,我们就可以把吉视转债以100出头的价格卖回给公司。

所以现在以97.34元的价格买入,到2021年12月27日+30个交易日可以不亏损。

而如果到2021年12月27日吉视传媒的价格从1.87元涨到了回售触发价2.06元以上,则吉视转债大概率也会超过100元了,比回售赚的还多。

其次,再说说为什么年化10%。

公司发行可转债为的就是把可转债持有人变成股东,实现借钱不还,把而回售就是相当于让公司还钱了,从主观上讲,公司肯定不愿意。所以公司为了避免回售,要么就拉升股价,要么就下调转股价,而后者对公司来说更加容易操作。所以我猜测到2021年12月27日钱,吉视转债下调转股价的概率极大。

根据我最近几年做可转债的经验,发现一个规律,就是可转债进入回售期前夕,一般价格都会拉到103元以上,如果回售期前下调转股价,则价格可能更高。比如说海印转债,洪涛转债,永东转债,蔚蓝转债,久其转债等。那么我们完全可以把吉视转债目标价设定为103元,目前价格是97.34元,回售期剩余年限0.526年,简单计算可知,年化超过10%。

最后,说说为什么要强调“大概率”而非“绝对”。

因为还存在一种极小的可能性,那就是吉视转债既不下调转股价,也不回售,也就是传说中的违约。虽然在中国可转债历史上还没有出现过违约,但不代表以后就一定不会违约。

注:以上内容为本人的粗浅见解,请谨慎参考,切勿作为买卖依据

4

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

赞同来自: investorSean 、成然 、小韭菜团子 、关键时刻

楼主漏掉了一个回售但是没钱的违约风险。这个风险可以通过下调转股价来规避。但是绝对不给你下调到底。

京公网安备 11010802031449号

京公网安备 11010802031449号